遺言書がある場合はどうする?手続きの流れと相続税の計算方法

- 相続税

- 相続手続き

- 遺言

「父が遺言書を残したと言っていたが、本当だろうか。」

「遺言書があれば相続は簡単になるのだろうか」

と考える方もいるかもしれません。

確かに遺言書があると相続手続きはスムーズに進むことが多い一方で、相続税には注意すべき点があります

遺言書の種類や内容によって必要な手続きは異なります。特に自筆証書遺言の場合は、法的効力を持たせるために家庭裁判所で「検認」という手続きが必要です。

また、遺言書に書かれた通りに相続すればよいと安易に考えると、思わぬトラブルに発展するケースもあります。

この記事では、遺言書が見つかったときにまず何をすべきか、どのような手続きが必要になるのかを種類別に解説します。遺言書と法定相続分の関係、遺留分侵害への対処法、相続税の計算方法まで、相続をスムーズに進めるための重要ポイントを幅広くご紹介します。

相続手続きを一人で抱え込まず、家族間のトラブルを未然に防ぐための第一歩として、ぜひ参考にしてください。

目次

1.遺言書がある場合の相続手続きの原則

遺言書は、亡くなられた方が生前に「財産を誰に、どのように残すか」を示した法的な書類です。そのため、遺言書が残されていた場合には、原則としてその内容に従って相続手続きを進めます。

相続には本来、法律で定められたルールがあります。財産を引き継ぐ権利を持つ人を「法定相続人」、財産を分割する際の基準となる割合を「法定相続分」と言います。しかし、遺言書がある場合には、この法定相続分よりも遺言書の内容が優先されます。

つまり、遺言書によって法定相続分とは異なる割合で財産を分けたり、法定相続人以外の人に財産を引き継がせたりすることも可能になるのです。

2.遺言書の種類と相続手続きの流れ

遺言書がある場合の相続手続きの流れと、遺言書の種類による違いをご紹介します。

2-1.主な遺言書の種類

遺言書の種類は主に3種類あります。

遺言者がすべて自筆で作成する遺言書の「自筆証書遺言」と、公証人が遺言者の口述を基に作成する「公正証書遺言」、遺言の内容を他人に見せずに作成する「秘密証書遺言」です。

それぞれ要件と相続発生時の手続きが異なります。

表1:主な遺言書の種類

|

項目 |

|||

|

概要 |

遺言者が全て自筆で作成する遺言書。 |

公証人が作成する遺言書。 |

遺言内容を秘密にしたまま、公証人に形式の確認のみをしてもらう遺言書。 |

|

要件 |

・全文自筆 |

・公証人による作成 |

・遺言書を封印 |

|

検認 |

※法務局の保管制度を利用していないものは検認手続きが必要 |

家庭裁判所の検認不要 |

検認手続きが必要 |

※自筆証書遺言でも 法務局の「自筆証書遺言保管制度」 を利用して保管されている場合は、家庭裁判所での検認は不要です。

2-2.遺言書があった場合の手続きの流れ

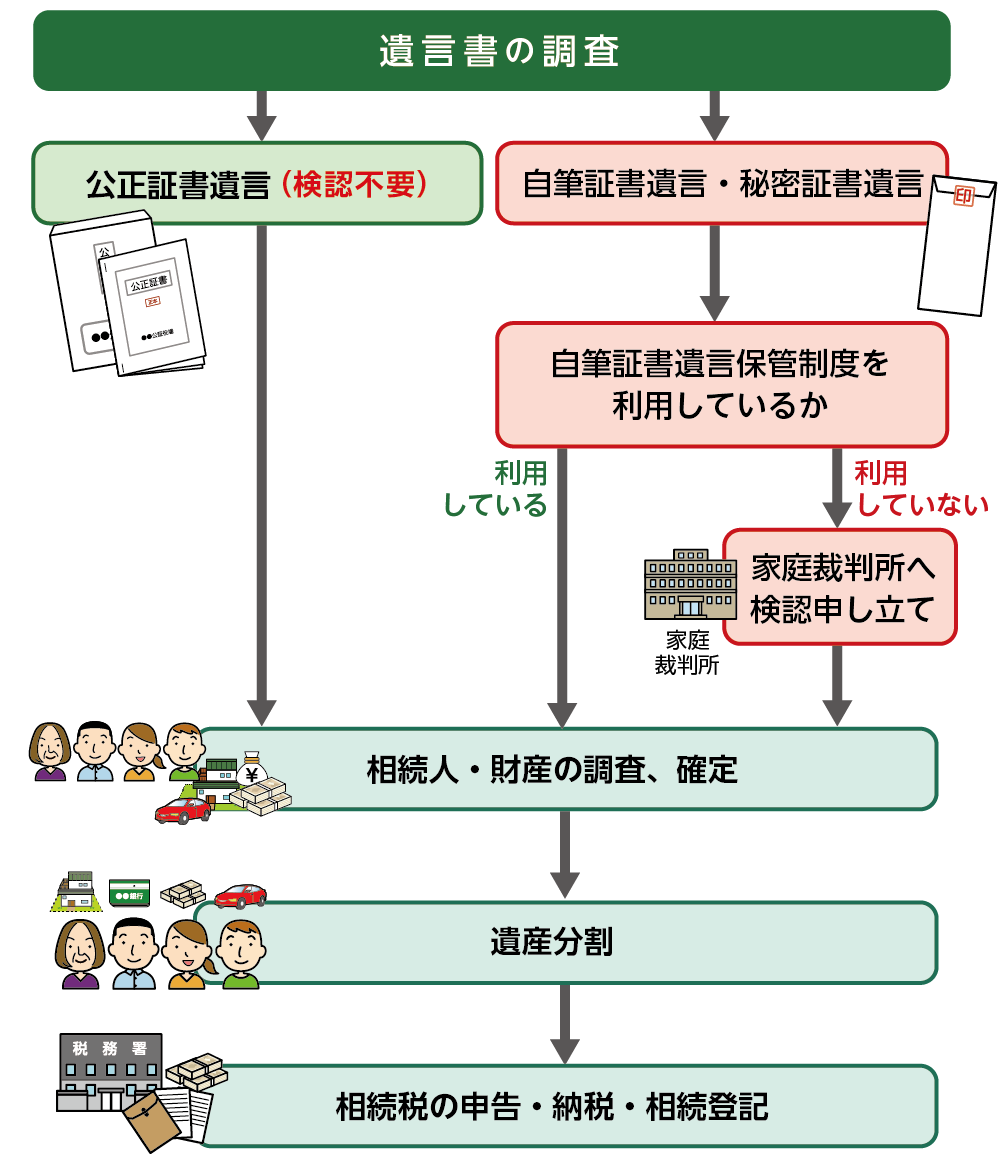

相続において遺言書が残されている場合、基本的にはその内容に従って手続きを進めます。流れは次のとおりです。

図1:遺言書があった場合の手続きの流れ

①遺言書の確認と検認手続き

遺言書の検認手続きとは、遺言書が発見された際に家庭裁判所で行う重要な手続きです。この手続きの目的は、遺言書の偽造や変造を防止し、相続人に対して遺言の存在や内容を明確にすることです。

<検認が必要な遺言書>

自筆証書遺言: 自分で書いた遺言書

秘密証書遺言: 内容を秘密にしたまま作成された遺言書

なお、公正証書遺言や法務局に保管されている自筆証書遺言については、検認は不要です。

②相続人と財産の確定

相続人を戸籍などで確定し、亡くなった方の財産を調査・把握します。

③遺言執行者による手続き

遺言書で遺言執行者が指定されている場合、その人が遺言の内容を実行し、遺産分割や名義変更などの手続きを行います。

④遺産分割・相続手続き

遺言書の内容に従って遺産分割を行い、その後、相続税の申告・納税や不動産の相続登記などを進めます。

3.遺言書の効力と法定相続分

遺言書の内容は法定相続分よりも優先され、適用されます。遺言が持つ効力の原則と、遺留分の問題、そして遺言が無効となる具体的なケースについてご紹介します。

3-1.遺言は法定相続分より優先される

遺言は亡くなった方の最終意思として最大限尊重されます。したがって、遺言書が法律で定められた方式に従って有効に作成されている限り、財産を誰がどのように引き継ぐのかは、民法が定める法定相続分の割合よりも遺言の内容が優先されます。

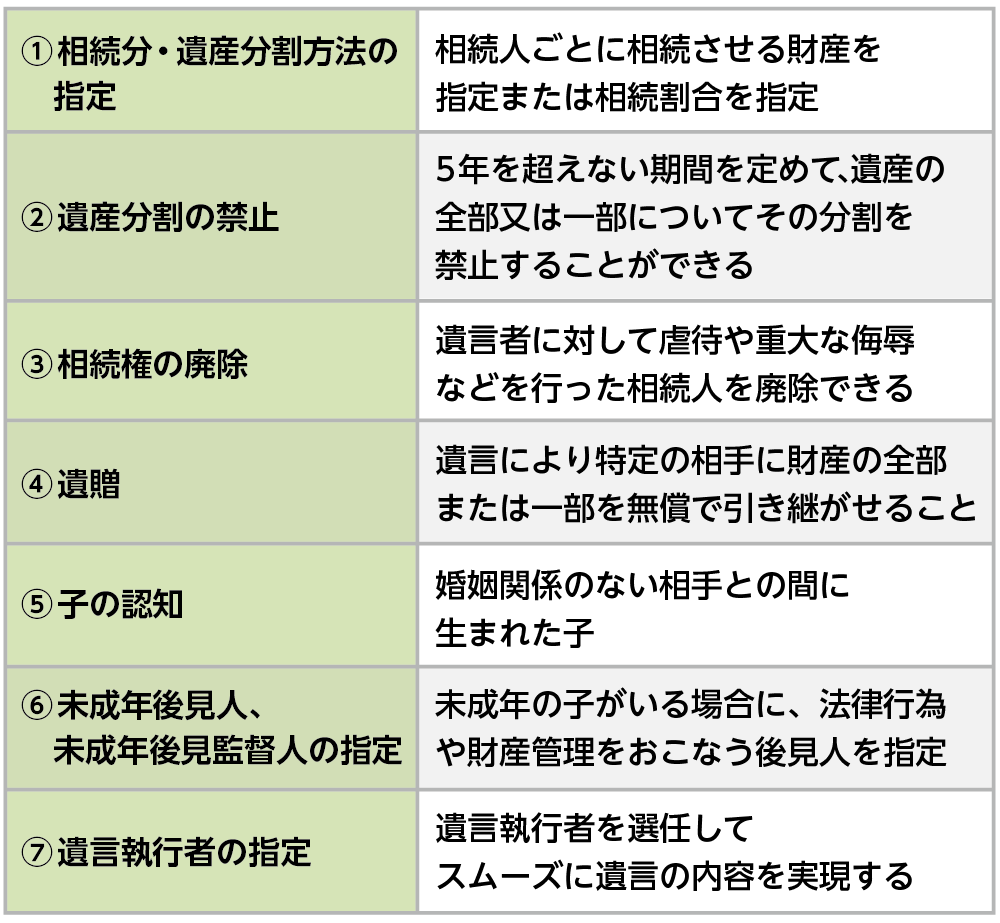

その他、記載されていることで効力を持つ遺言事項は法律により定められています。

<遺言の効力>

・相続に関する事項(表1-①~③)

・その他の財産処分に関する事項(表1-④)

・身分上の事項(表1-⑤、⑥)

・遺言の執行に関する事項(表1-⑦)

表2:遺言書の主な効力

3-2.遺言書が無効になるケース

法定相続分よりも優先される遺言書ですが、遺言書の種類にかかわらず法的に無効になるケースがあります。主に方式的な要件の不備や内容の不明確さ、公序良俗に反する内容、遺言者の能力の欠如、詐欺や強迫によるものが挙げられます。具体的にご紹介します。

①方式に不備がある場合

遺言書は法律で定められた方式に従って作成されなければなりません。形式に不備があると無効になります。

表3:主な遺言書の不備

|

遺言書の種類 |

主な方式不備例 |

結果 |

|

自筆証書遺言 |

・全文を自筆していない(財産目録など一部を除く) ・日付や氏名の自書がない |

無効 |

|

公正証書遺言 |

・公証人が作成していない |

無効 |

|

秘密証書遺言 |

・封印していない |

無効 |

②遺言能力がない状態で作成された場合

遺言者が判断能力(意思能力)を欠いていた場合は認知症や精神疾患などで遺言の意味を理解できない状態で作成された場合は無効となります。

③強迫・詐欺・錯誤による場合

遺言者が強い圧力を受けて作成した場合や詐欺や思い違いに基づいて作成した場合は、遺言者の自由な意思に基づいていないため無効となります。

④内容に法律違反がある場合

相続人の遺留分を侵害しすぎている場合は、一部無効とされることがあります。

遺言で禁止されている行為(犯罪行為の実行を命じるなど)を指示している場合は、その部分は無効となります。

※遺言書が無効と判断されるケースについて詳しくはこちらをご覧ください。

4.遺言書と相続税の関係

遺言書がある場合、基本的にはその内容に従って遺産を分けます。しかし、相続税の計算は「法定相続人の数」を基準に行われるため、遺産の分割方法と税額計算は切り分けて理解しておくことが大切です。ここでは、遺言書に基づく分割と相続税計算の仕組みについて整理します。

4-1. 遺言書の内容に従って遺産を分ける

遺言書が有効であれば、相続財産はその内容に従って分割されます。

たとえば「長男に自宅を相続させる」「妻に全財産を相続させる」といった記載があれば、その通りに手続きを進めます。

ただし、遺言書が無効であったり、内容が不明確な場合には、相続人全員で遺産分割協議を行い、法定相続分を一つの目安としつつ、自由に分け方を話し合って決めることになります。

4-2. 相続税の計算は法定相続人を基準にする

相続税の計算では、実際の遺産分割とは異なり、次のルールに従います。

・基礎控除額は「3,000万円+600万円×法定相続人の数」で計算される

・遺言で指定された分割内容にかかわらず、計算上はまず「法定相続分に従って分けたと仮定」して相続税の総額を算出する

・その後、実際の取得割合に応じて各相続人の税額が決まる

つまり、遺言書で相続分を指定しても、相続税の計算式そのものが変わるわけではありません。

4-3. 遺言書がある場合の注意すべきケース

遺言書と相続税計算をめぐっては、次のような点に注意が必要です。

<法定相続人以外に財産が渡る場合>

たとえば孫や内縁の配偶者に遺贈があると、その人は「法定相続人」ではないため基礎控除の計算に含まれません。

<相続税の特例が使えない場合がある>

配偶者控除や小規模宅地等の特例などは条件を満たさなければ使えません。遺言書の分け方によっては、せっかくの控除が活用できず、思った以上に相続税がかかることがあります。

<現金が不足して納税に困るケース>

遺言で不動産を相続した場合、相続税を現金で払う必要があります。遺産に占める不動産の割合が大きいと、手元に資金がなく納税に苦労することもあります。

5.遺留分を侵害されている場合の対処法

遺言書の内容が優先されるとはいえ、一部の法定相続人には「遺留分」という最低限保障された遺産の取り分があります。もし遺言書によってこの遺留分が侵害されていた場合、適切な対処が必要です。

5-1.遺留分とは最低限相続できる財産の割合

遺留分とは、亡くなった方の兄弟姉妹を除く法定相続人(配偶者・子・直系尊属)に対して、法律で最低限保障されている相続分のことです。たとえ遺言書があっても、この遺留分を奪うことはできません。遺留分の割合は、相続人の組み合わせごとに民法で定められています。

遺留分を侵害する遺言書とは、相続人の最低限の取り分を無視して、特定の相続人や第三者に遺産を集中させる内容のものです。もし遺留分を侵害されている場合でも、相続人が自ら「遺留分侵害額請求」を行わなければ、遺留分は自動的に守られるわけではなく、そのまま遺言書の内容通りに相続が進んでしまいます。

5-2.遺留分を侵害されていた場合の対処法

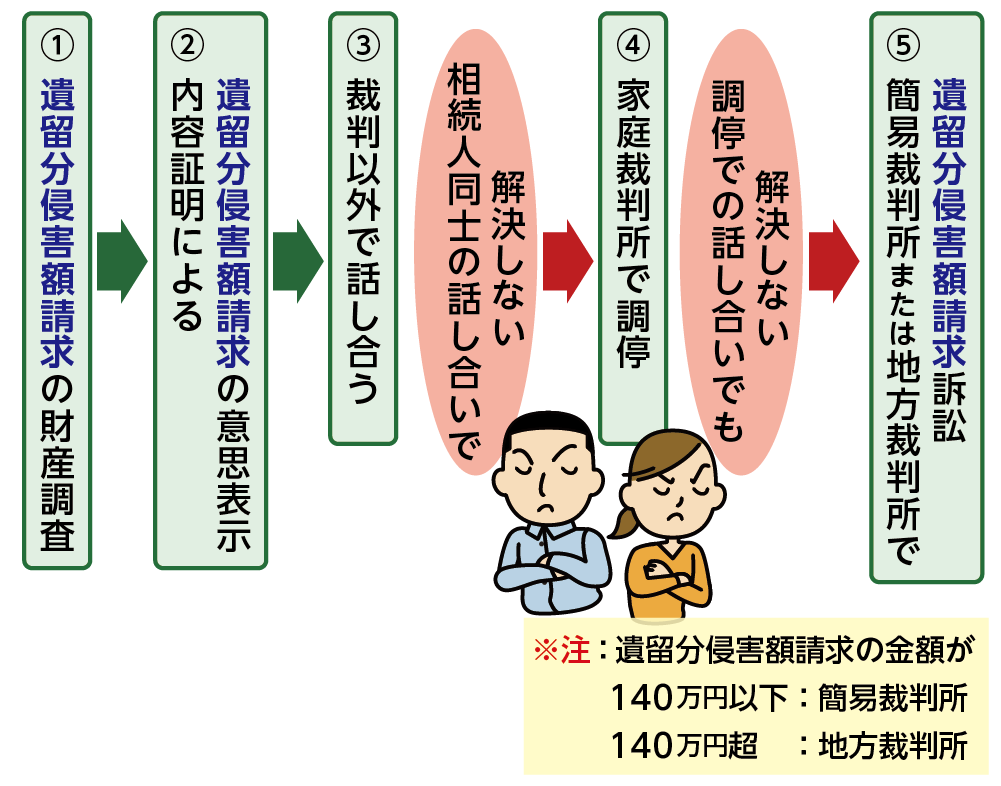

ご自身の遺留分が侵害されていた場合、遺留分侵害額請求の手続きをすることで遺留分を取り戻すことが可能です。自分の遺留分が侵害されているかを確認するには、亡くなった方の財産内容を調べる必要があります。

遺言書によって自身の遺留分が侵害されている場合、財産を多く受け取った人に対して「遺留分侵害額請求」を行うことができます。この請求は、侵害を知った時から1年以内という期限があるため、内容証明郵便などで意思表示を行い、話し合いで解決しない場合は家庭裁判所に調停や訴訟を申し立てることになります。

図2遺留分侵害額請求の進め方

※遺留分侵害額請求について詳しくはこちらをご覧ください。

6.遺言書があったときの相続Q&A:押さえておきたい3つのポイント

遺言書が残されていたが、その内容についてどのように対応したらよいかわからないというケースもあるでしょう。ここでは、よくある問題について回答します。

6-1. 遺言書に相続人以外の名前があった場合(相続税2割加算に注意)

遺言書では、特定の相手に財産の全部または一部を無償で譲ることができる「遺贈」が可能です。遺贈の相手には制限がなく、相続人以外の親族や第三者にも財産を渡すことができます。遺言書の内容に従い、遺留分を侵害しない範囲で財産を取得することが可能です。

ただし、相続税には基礎控除(非課税枠)があり、相続財産の総額がこれを超える場合に課税されます。また、相続税の「2割加算」は、単に相続人以外に適用されるものではありません。一親等の血族(子・父母、代襲相続人である孫を含む)および配偶者以外の人が財産を取得した場合に適用されるため、相続人であっても兄弟姉妹が相続した場合は2割加算の対象になる点に注意が必要です。

6-2.遺言書の内容とは異なる相続をしたい場合

遺言書がある場合、原則としてその内容に従って相続手続きを進めます。しかし、相続人と受遺者全員の合意があれば、遺産分割協議により遺言書の内容とは異なる分割を行うことも可能です。この場合、遺言執行者が選任されているときは、遺言執行者の同意も必要になります。

注意点として、遺言書で「遺産分割の禁止」が明記されている場合、相続開始から最大5年間は遺言内容と異なる協議はできません。この期間内に協議を進める場合は、家庭裁判所への申立てなど、特別な手続きが必要となる場合があります。

6-3.遺産分割協議後に遺言書が見つかった

原則として、遺産分割協議が成立した後でも遺言書が見つかれば、遺言の内容が優先されます。しかし、相続人全員の合意があれば、遺言の内容とは異なる相続を行うことも可能です。つまり、既に決められた遺産分割の内容をそのまま維持することもできます。注意点として、遺言書の存在と内容を相続人全員が把握していることが前提です。また、自筆証書遺言の場合は、家庭裁判所での検認手続きを行い、内容を相続人全員が確認できるようにすることが、後のトラブル防止に重要です。

7.まとめ

遺言書がある場合、遺言書の種類によって検認の必要性や手続きの流れが異なります。遺言書の内容は法定相続分より優先されますが、無効となる場合や遺留分を侵害するケースがある点には注意が必要です。

遺留分は法定相続人に保障された最低限の取り分であり、侵害されている場合は請求によって回復できます。

また、相続税は遺言書の内容にかかわらず「法定相続人」を基準に計算されます。さらに、相続税の2割加算は相続人以外だけに適用されるわけではなく、一親等の血族(子・父母、代襲相続人である孫を含む)および配偶者以外が対象となるため、相続人であっても兄弟姉妹が財産を取得した場合には2割加算となる点にも留意が必要です。

なお、遺言内容と異なる分割を行う場合には、相続人全員の合意に加えて遺言執行者の同意が必要です。相続を円滑に進め、家族間のトラブルを避けるためには、遺言書の効力や遺留分、相続税の仕組みを正しく理解し、必要に応じて専門家に相談することが大切です。

遺言書の内容や相続手続きについてご不明な点がございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。