妻のみが相続人の場合の相続税は?配偶者控除と二次相続のポイント

- 相続手続き

- 相続税

夫に万が一のことがあったとき、「相続人が妻のみなら相続税はかからない」と聞いたことがある方も多いでしょう。確かに、基礎控除や配偶者控除(以下 配偶者の税額軽減)といった制度により、妻だけが相続人の場合は相続税がかからないケースがほとんどです。しかし、手続きを正しく行わなかったり、将来の二次相続を考えなかったりすると、思わぬ税負担が発生する可能性があります。

この記事では、妻のみが相続人の場合に知っておきたい相続税の仕組みや、配偶者の税額軽減の適用条件、小規模宅地の特例、さらに妻の将来の相続に備えた二次相続対策まで、わかりやすく解説します。安心して夫の財産を引き継ぎ、将来の税負担も軽減するために、今からできる準備を確認していきましょう。

目次

1.相続人が妻のみの場合、相続税はかからない

「相続人が妻のみ」となるのは、夫婦に子どもがおらず、かつ夫に父母や兄弟姉妹などの他の法定相続人がいない(または全員すでに死亡している)場合に限られます。

実際には、夫に兄弟姉妹がいるケースも多く、「妻だけが相続人だと思っていたが、実は兄弟も相続人だった」という誤解が非常によくあります。

「夫に万が一のことがあっても、相続人が妻だけなら相続税はかからない」と聞いたことがある方も多いでしょう。これは基本的に正しい内容です。相続税には「基礎控除」と「配偶者の税額軽減」という制度があり、妻がすべての財産を相続する場合には課税されないケースがほとんどだからです。

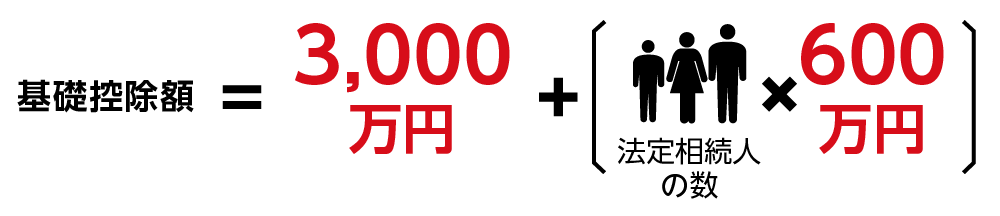

<相続税の基礎控除の仕組み>

相続税には、財産の総額から一定額を差し引ける「基礎控除」があります。基礎控除額は、次の計算式で算出されます。

3,000万円+600万円×法定相続人の数

図1:相続税の基礎控除計算式

たとえば、相続人が妻一人だけの場合、基礎控除額は

3,600万円(=3,000万円+600万円×1人)となります。

夫の残した財産が3,600万円以下であれば、相続税はかかりません。

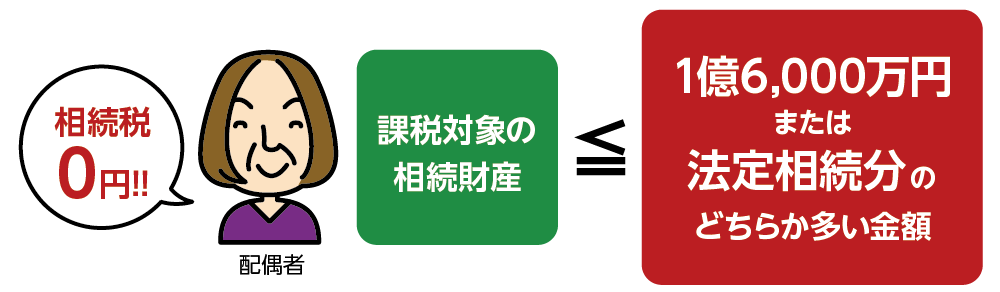

<配偶者の税額軽減>

夫の財産が基礎控除を超える場合でも、妻がすべてを相続する場合は「配偶者の税額軽減」が使えます。この制度では、次のいずれか多い金額までの財産に税金はかかりません。

- 1億6,000万円

- 配偶者の法定相続分相当額(※子がいない場合は妻が法定相続分100%のため、実質的にすべての財産が控除されます。)

つまり、妻が相続人であれば、夫の財産が1億6,000万円以下であれば、ほとんどの場合、相続税はかかりません。

(※妻のみが相続人の場合は法定相続分が100%のため、遺産額にかかわらず配偶者の税額軽減で相続税はかかりません。)

この「配偶者の税額軽減」の適用を受けるには、申告手続きが必要です。

図2:配偶者の税額軽減

2.「配偶者の税額軽減」の手続き

「配偶者の税額軽減」は、配偶者が相続した財産のうち、1億6,000万円または法定相続分相当額まで税金がかからない非常に有利な制度です。しかし、この特例を適用するためには、いくつかの要件を満たし、決められた手続きを行う必要があります。

2-1. 配偶者の税額軽減の適用要件

配偶者の税額軽減の特例を適用するには、以下3つの要件をすべて満たす必要があります。

要件① 民法上の配偶者であること

配偶者の税額軽減の適用を受けられるのは、婚姻届を提出して法律上の婚姻関係にある配偶者に限ります。

内縁関係にある妻(または夫)には配偶者の税額軽減は適用されません。逆にいえば、婚姻届を提出していれば、たとえ婚姻1日目でも、法律婚の配偶者として対象となります。

要件② 申告期限までに遺産分割協議が成立していること

相続する財産が確定し、誰がどの財産をどれだけ相続するかが決まっている必要があります。ただし、相続人が妻のみの場合は、そもそも遺産分割協議が不要なため、配偶者の税額軽減の要件である「遺産分割協議の成立」は自動的に満たされる扱いとなります。

要件③ 相続税の申告書を提出すること

特例の適用には、必ず相続税の申告が必要です。夫が亡くなったことを知った日の翌日から10か月以内に、所轄の税務署へ申告書を提出しなければなりません。

配偶者の税額軽減の適用により相続税が0円になる場合でも、相続税の申告は必要です。

これらの要件を満たさない場合、たとえ相続税のかからない範囲内であっても、特例は適用されず、相続税を支払うことになってしまう可能性があります。

2-2. 手続きと必要書類

配偶者の税額軽減の適用には、相続税の申告時に、配偶者が引き継いだ相続財産が分かる書類を添えた相続税申告書を税務署に提出します。

<必要書類>

・戸籍謄本

・遺言書の写し

・遺産分割協議書の写し

・印鑑証明書

・引き継いだ財産が分かる書類

3.妻が亡くなった時の二次相続対策

子どもがいない夫婦の場合、残された配偶者(妻)が亡くなると、妻の相続人は法定相続人の順位に従って決まります。

- 妻の両親が健在であれば両親が相続人

- 両親が亡くなっている場合は妻の兄弟姉妹が相続人

特に夫の財産を妻のみが引き継いでいる場合、妻の財産が大きくなり、二次相続で相続税がかかることもあるため、早めの対策が重要です。

<残された配偶者(妻)の相続対策>

- 遺言書の作成

- 生前贈与の活用

- 保険の受取人の見直し

図3:相続順位

4.まとめ

妻のみが相続人となる場合、基礎控除や配偶者の税額軽減の制度により相続税がかからないことが多く、特に配偶者の税額軽減を利用すれば1億6,000万円までの財産が非課税となり、相続税をほぼゼロにできます。また、自宅の土地などには小規模宅地の特例が適用され、評価額を大幅に減らすことが可能です。

ただし、配偶者の税額軽減や小規模宅地の特例を受けるには申告や必要書類の準備が必要です。子どもがいない場合、たとえばご夫婦が受け継いできた先祖代々の土地が将来、妻側の親族に渡ってしまうことが問題になることもあります。このようなケースでは、一次相続の段階で遺言により承継者を指定しておくなどの対策が有効です。

こうした準備をしておくことで、安心してご夫婦の財産を引き継ぎ、将来の相続税負担を軽減できます。お子さんがいらっしゃらないご夫婦の相続についてご相談がありましたら、お気軽にOAG税理士法人へご連絡ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。