生産緑地の継続は相続税のリスクがある?悩んだときの2つの判断基準

- 相続税

「生産緑地を相続したけれど、生産緑地の指定を継続したら相続税は安くなるのかしら。」

「生産緑地の納税猶予について知りたい。」

生産緑地の指定を受けると「相続税の納税猶予」や「大幅な固定資産税の減額」が受けられるメリットが大きいため、都市部で農業を営むなど農地をお持ちの方は生産緑地の指定を受けていることも多いと思います。特に固定資産税に関しては、100万円が数千円に減額されるなど、メリットがとても大きいものです。

しかし、生産緑地に指定された土地を相続する場合、すぐに継続の判断をすることは危険です。生産緑地を相続することになった場合、最も注意して考えるべきことは「その土地で農業を営み続ける予定があるか」ということです。生産緑地はメリットが大きい反面、遵守しなければいけない項目が多数あり、遵守できないとあとから後悔することになりかねません。

相続税や今後の固定資産税がどう変化するか、生産緑地の指定を継続するか解除するかにより異なりますので、本記事で内容をご確認ください。

また、本記事では平成30年の税制改正を含んでご説明いたします。

目次

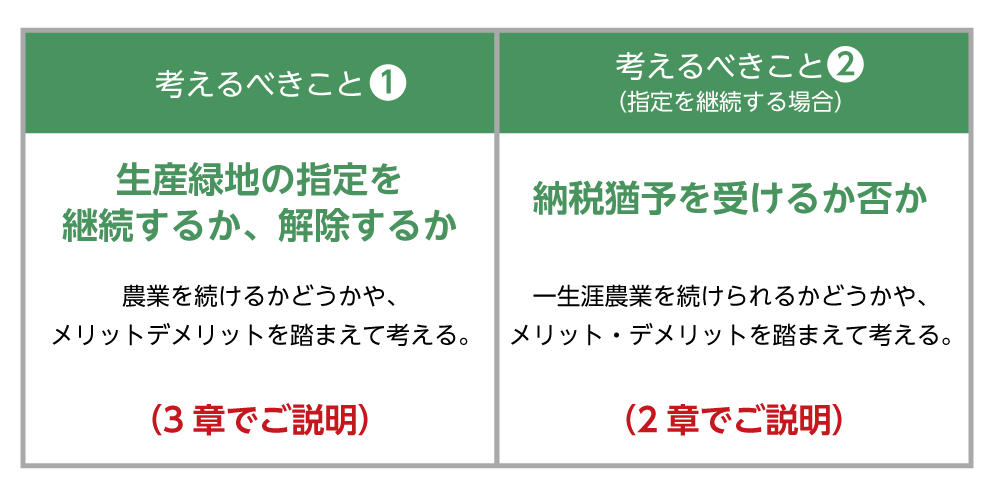

1. 生産緑地の相続税を考える際の2つの判断ポイント

生産緑地を相続する際に知っておきたい2つの判断ポイントです。相続税に大きく影響があるため確認しましょう。1つは「生産緑地の指定を継続するか否か」、もう一つは「指定を継続する場合は、相続税の納税猶予を受けるか否か」です。つまり、生産緑地の指定を受ける場合であっても、相続税の納税猶予を受けることが必須とはなりません。また、この生産緑地を今後も継続するか否かの判断はいつでもできるわけではありません。相続のタイミングがとても重要な判断機会ですので、しっかり考えましょう。(詳しくは2章と3章)

図1:二つの考えるべきこと

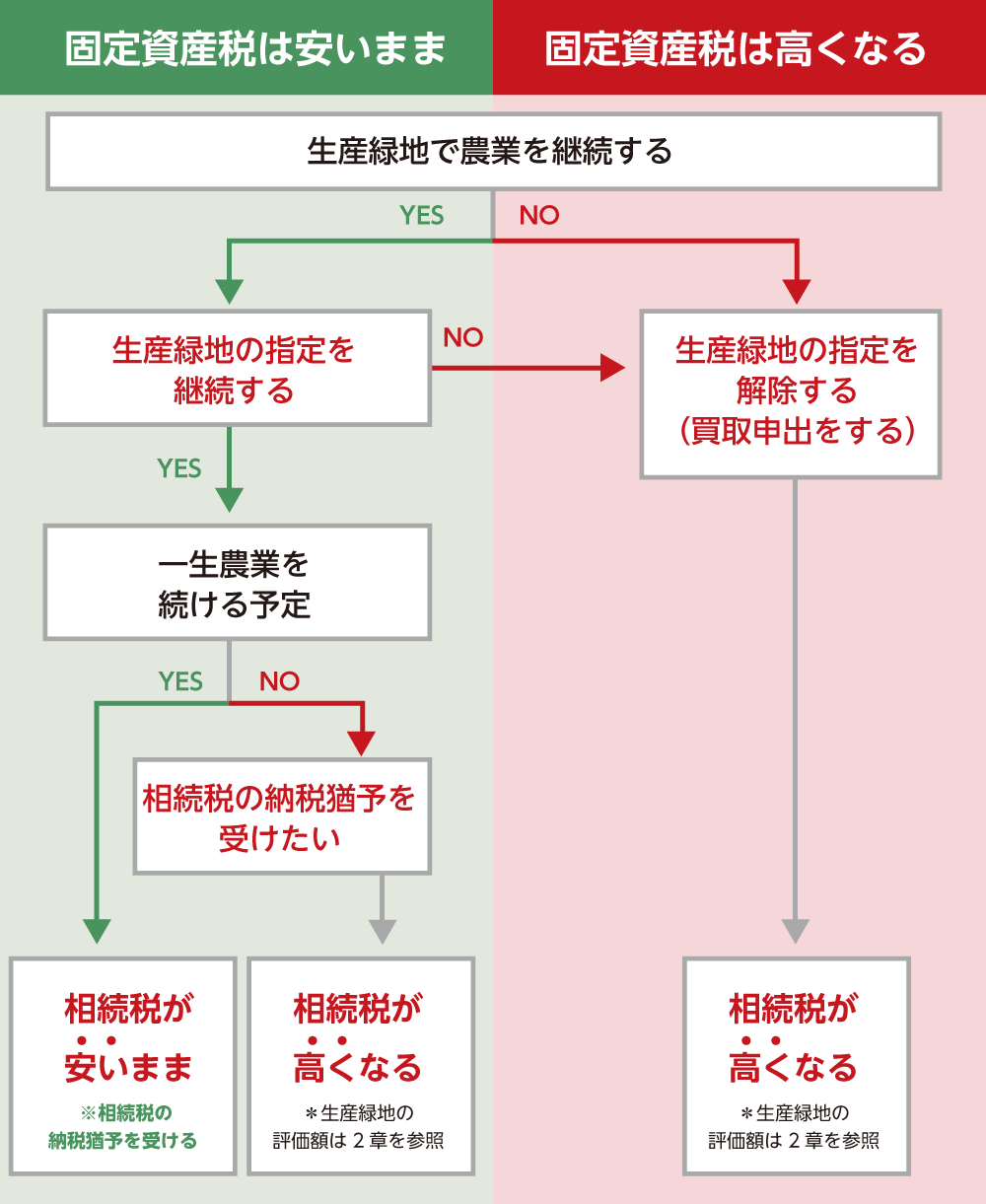

生産緑地の判断ポイントをフローにしました。生産緑地を解除すると相続税も固定資産税も高くなりますが、猶予を受けるには、遵守すべき内容があります。猶予を受ける場合には、最終的に相続税がどうなるか確認しながら判断していきましょう。

図2:生産緑地を相続する場合のフローチャート

2.相続税は「生産緑地の指定」を継続するか解除するかで変わる

生産緑地に対する相続税は、指定された生産緑地を継続するか解除するかによって異なります。生産緑地の指定を継続するか解除するかの判断が相続税に与える影響度と重要性についてお伝えします。継続する場合は相続税の納税猶予を受けるか否かの判断も重要になります。

2-1.生産緑地の指定を継続すれば、相続税の納税猶予を受けられる

相続する生産緑地で亡くなるまで農業を続けていくかどうかを判断します。生産緑地の指定を継続する判断をされた場合には、相続税の納税猶予を受けることができます。首都圏・近畿圏・中部圏の三大都市圏で納税猶予が受けられるのは生産緑地だけであり、大きなメリットではありますが、デメリットもありますのでよく考えましょう。

2-1-1.亡くなるまで農業を続けた場合に相続税が免除

生産緑地において相続税の納税猶予を選択した場合、相続した時点での納税を猶予されます。相続した時点では相続税は「免除」されません。納税猶予の条件の一つは「亡くなるまで農業を続けること」です。つまり、亡くなるまで農業を続けた場合は、猶予されていた相続税を支払う義務が無くなり納税免除となりますのでとてもお得です。

しかし、これはあくまでも「亡くなるまで」農業を続けた場合ですので、途中に病気や高齢で継続できなくなった場合には対象となりません。また、生産緑地の指定の解除の条件となる30年を経過した場合にも免除されると誤解されている方もいますが、このタイミングでは納税免除とはならないためご注意ください。

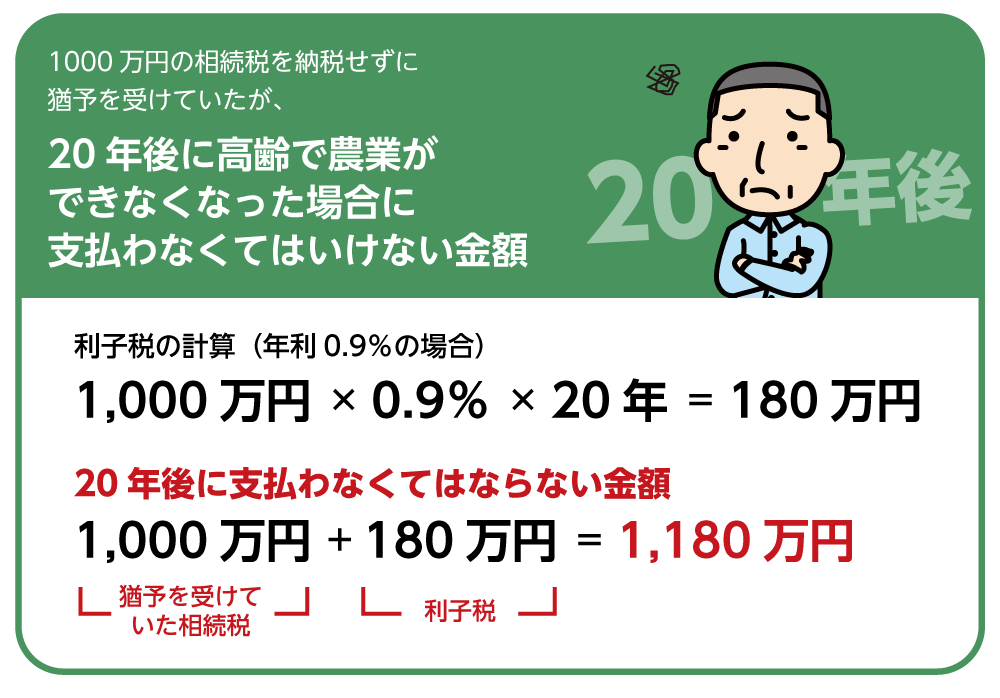

2-1-2.農業を途中でやめた場合は相続税と利子税を支払う

生産緑地において相続税の納税猶予を受けるには「亡くなるまで農業を続ける」という条件がありました。相続する際には続けるつもりでも、病気や高齢などの理由で農業を途中でやめざるを得ない状況となった場合には、猶予されていた相続税に加えて利子税を支払うことになります。

一生涯農業を続ける自信がない、相続税を支払う余裕がある等の場合には、猶予を受けずに相続の際に納税をしたほうが、利子税を考慮すると結果的に安くなります。なお、利子税の年利の計算方法は複雑であり、特例基準割合によって異なりますが、現在では概ね0.8%~0.9%となります。正確な年利は税理士に試算してもらうことをオススメします。ぜひ長期的な視点で納税猶予を受けるかどうかを考えてみてください。

図3:利子税をつけて相続税を支払う時の計算

2-1-3.納税猶予を受ける場合にはサポーターを決めておく

納税猶予を受ける場合は、亡くなるまで農業を続けることができれば納税免除となる一方で、病気などで農業ができなくなった際には猶予されていた相続税に加えて利子税も納税しなければなりません。

ただし、ご家族などが農業を引き継いでくれれば納税猶予は継続されます。納税猶予を受ける際には予め、万が一農業が続けられなくなった場合に、誰が農業を引き継いでくれるかを相談して決めておくことをオススメします。サポーターが必要になってからでは遅いため、早めに2人ほど決めておきましょう。

2-1-4.生産緑地は貸しても納税が猶予される(平成30年から拡大)

生産緑地の納税猶予は、相続した方が他人に生産緑地を貸した場合には猶予されていた相続税を支払う必要がありましたが、平成30年度の税制改正で緩和されました。

高齢で農業が困難になった場合等に相続税が支払えず売却等をせざるを得ない方が拡がらないために、今後は生産緑地の貸付をおこなっても相続税の納税が猶予されることになりました。生産緑地の貸付をする場合の注意点としては、所有者が亡くなられるまで生産緑地を農地として借りてくれる方や企業を探さないといけないことです。亡くなられるまで継続して借り手が見つかればそのまま納税免除となります。

具体的には、農業を行う企業やNPO法人に貸す、または貸し農園として市民に貸し出すことができますが細かな要件がありますので、詳細は税務署または役所の所轄窓口までお問い合わせください。

図4:生産緑地は貸しても納税猶予が受けられるイメージ

2-2.生産緑地の指定を解除する場合は納税猶予を受けられない

生産緑地の指定を解除する場合は、相続税の納税猶予を受けることができません。よって、広い農地に対して相続税が発生するため、相続税額が大きく増えます。納税資金が準備できるか、または一部農地を売却して納税資金を準備しましょう。なお、生産緑地に指定された土地を売却するには所定の手続きが必要となります。

2-3.納税猶予を受けない場合や指定を解除する場合の相続税の考え方

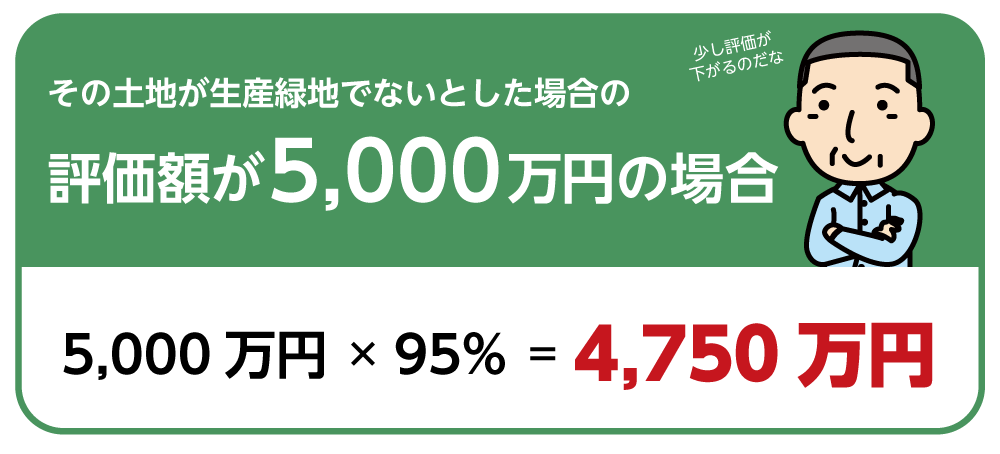

生産緑地の指定を継続するが納税猶予を受けない、または指定を解除する場合は生産緑地の土地の評価額を相続財産として取り扱います。生産緑地の評価額は相続開始時に生産緑地の指定を解除できれば、その土地が生産緑地でないものとした価格の95%の価格となります。

※相続税の計算について詳しくはこちらをご覧ください。

図5:生産緑地の評価額計算方法

3.生産緑地の指定を継続するか解除するかをよく考えよう

生産緑地の指定を受けている土地は相続税の納税猶予に加えて、固定資産税も優遇されます。指定を継続するか解除するかによって相続税、固定資産税の金額は大きく変わってきます。メリット・デメリットを踏まえてどちらがベストな判断となるのかよく考えましょう。

3-1.生産緑地の指定を継続する場合のメリット・デメリット

表2:生産緑地の指定を継続する場合のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 相 続 税 | ・納税猶予を受ければ安い ・亡くなるまで農業を続けたら免除 |

<納税猶予を受けている場合> 農業を辞めたら相続税+利子税を納税 |

| 固定資産税 | ・安いまま | ・宅地並みにかかる |

| 自由に土地を扱えるか | - | ・指定から30年経たないと指定解除できない ・解除しないと売却や転用ができない |

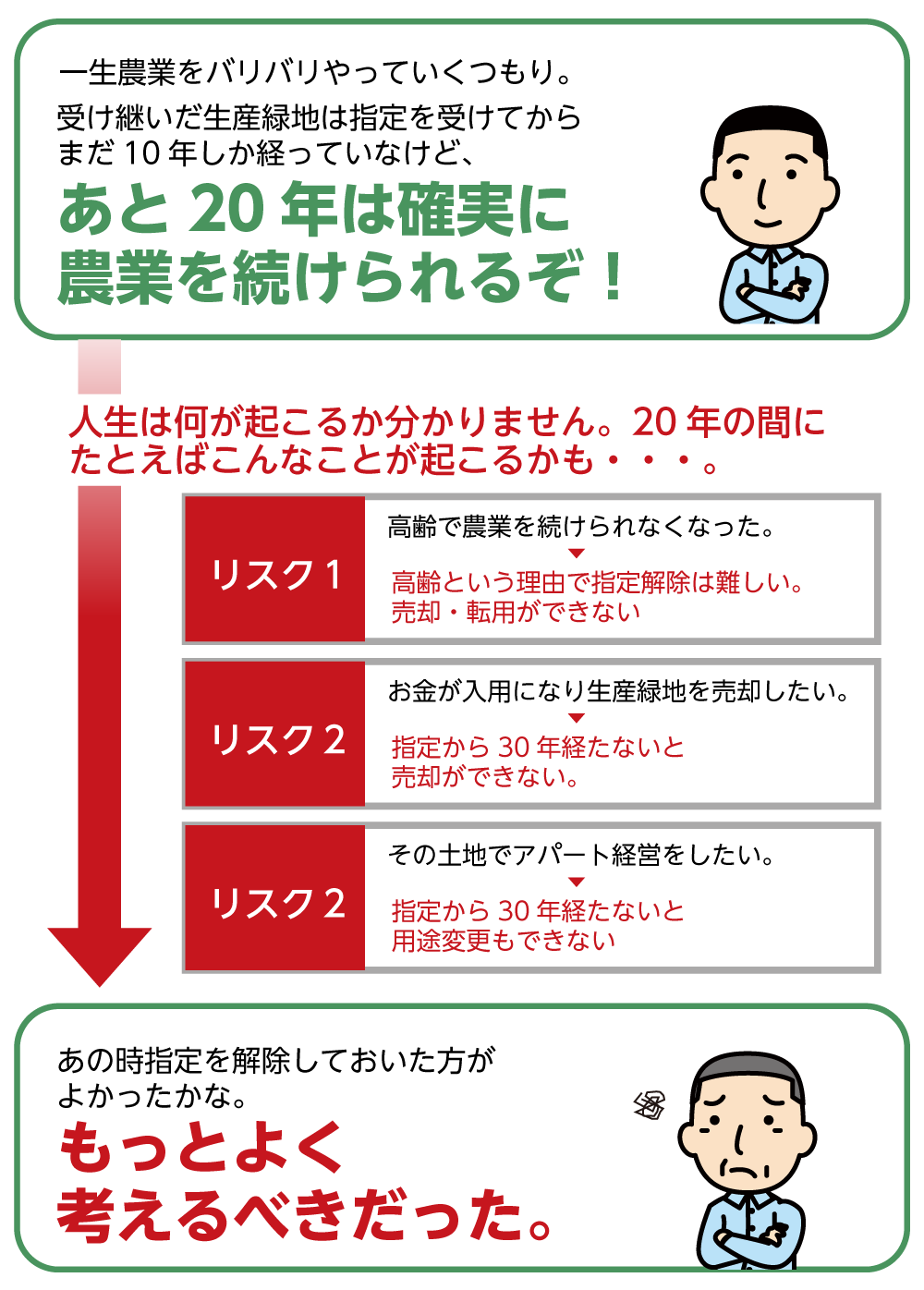

生産緑地は一度指定をされると30年経過するか所有者が亡くならないと指定を解除できません。一部、病気で農業を続けることができなくなった場合でも解除することはできますが、認められるには医師の診断書と自治体による審査が必要となります。高齢という理由では審査を通ることは難しいです。また、生産緑地の指定をされている状態では農地として貸すことはできても、売却したり農地以外に転用することができなくなります。指定を受けた日から何年経過しているかを計算し、30年経過するまでは確実に農業を続けることができるかよく考えましょう。

もし、用途を変えたり売却したいと思ったらこのタイミングで生産緑地の指定を解除することも検討しましょう。

図6:生産緑地の指定を継続した場合

3-1-1.生産緑地の指定を受けられる範囲が拡がった(平成30年)

以前は生産緑地に設置できるのは、生産・集荷・保管・処理・休憩に用いる施設だけでしたが、平成30年度の税制改正で地元の農産物等を用いた商品の製造・加工・販売や、地元の農産物を用いたレストラン等の店舗を設置することができるようになりました。指定の継続を受けたまま土地を活用できるのはメリットと言えるでしょう。ただし、これらの施設を設置した部分の土地に関しては相続税の納税猶予の適用を受けることができないのでご注意ください。

3-1-2.指定から30年の期限後は10年ごとの更新

生産緑地の指定は30年を経過すると、指定を10年間延長するか否かを選ぶことになります。10年ごとの延長ですので、制度が導入された際の30年の期間と比較すると、かなり予定が立てやすいと言えます。30年を経過した生産緑地のことを「特定生産緑地」といい、メリット・デメリットは生産緑地と同じですので、よく考えて継続か解除かを考えましょう。

3-2.生産緑地の指定を解除する場合のメリット・デメリット

表3:生産緑地の指定を解除する場合のメリット・デメリット

| メリット | デメリット | |

|---|---|---|

| 相 続 税 | - | ・納税猶予が無くなり相続税が発生 |

| 固定資産税 | (売却すると)支払いが無くなる | ・優遇処置が受けられなくなる |

| 自由に土地を扱えるか | ・売却や用途変更が自由に行える | - |

指定を解除する場合には自由に土地を扱えるということが最大のメリットとなります。固定資産税は高くなり相続税の支払いも必要となりますが、農業を続ける場合でも不測の事態を考えると。相続のタイミングで生産緑地の指定を解除してしまうことも、長期的にみると必要な場合もあります。

4.農業を続けない場合は売却して納税資金を捻出するのも一つの手段

相続財産に土地が多い場合には、相続税が高額になります。よって、生産緑地の指定を受けている都市部では特に高額になる傾向がありますので、納税資金の確保は頭の痛い問題です。

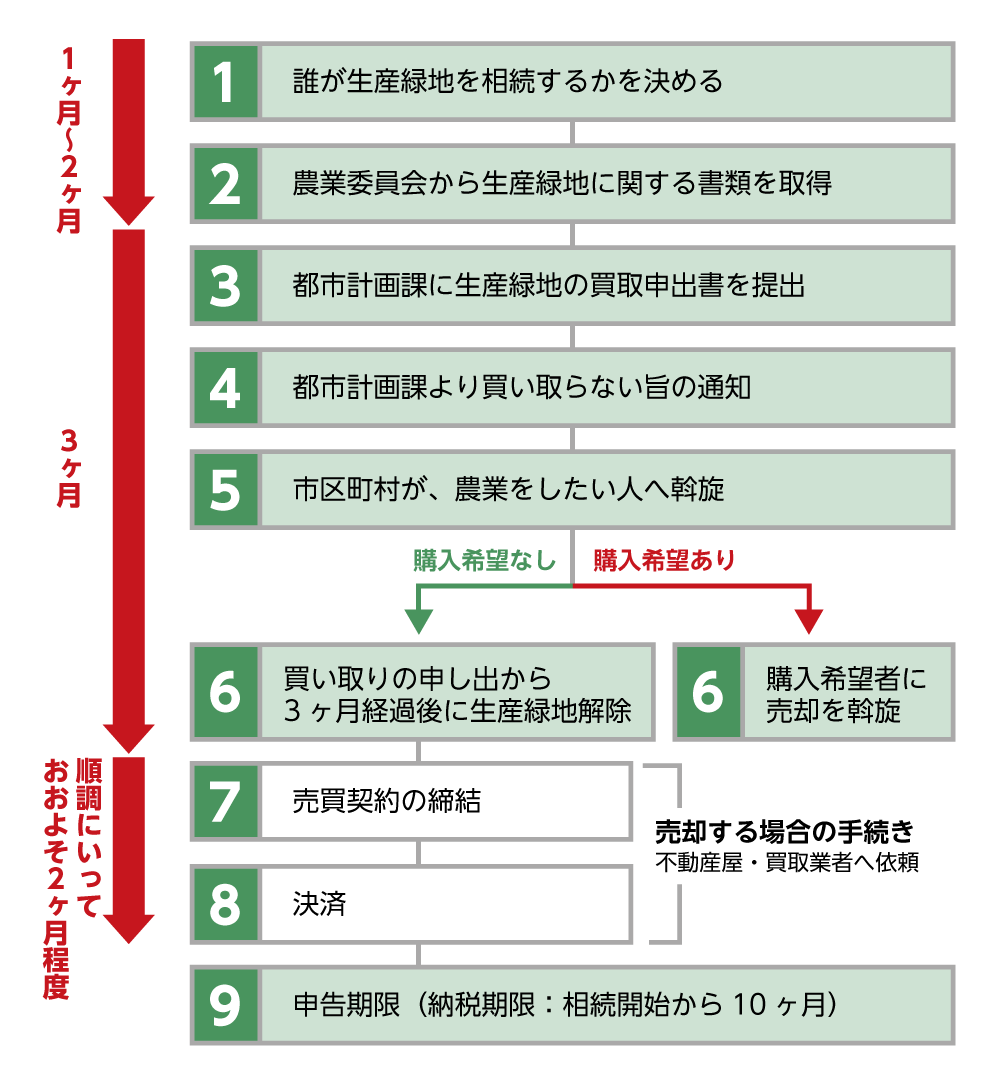

生産緑地を売却するにはまずは指定の解除が必要ですが、「解除」できるタイミングは所有者の方が亡くなられた場合か、指定から30年経過した場合に限られます。相続のタイミングは、指定を解除して納税資金を工面することを検討できる大切な機会です。ただし、指定解除には次の手順が必要となります。指定解除をするためにはまずは市町村に生産緑地の買取要求をおこない、手続きに6ヶ月以上かかる点に注意しましょう。

4-1.生産緑地を売却する場合は手続きに6ヶ月以上かかる

相続税の申告と納税の期限は亡くなられてから10ヶ月です。その中で6ヶ月以上の時間を使うため早めの判断が必要です。売却の手順とをご説明します(図7)。

生産緑地の指定を解除するためには、最初に市区町村に生産緑地の買取を請求し、1ヶ月を目安に返信を受け取ります。市区町村は財政面から買い取らないケースが多く見られます。市区町村が買取しない場合は、市区町村が農業従事者に斡旋をし、3ヶ月間は買い取りの申し出を待ちます。(申し出がないケースが多い)誰も買い取りが無かった場合には、生産緑地の指定が解除されます。

図7は相続税の支払いをイメージして土地を売却する流れですが、指定の解除後は宅地への転用等は自由です。

図7:生産緑地売却までの流れ

4-2.納税申告までに売却することが難しそうであれば物納申請もしておこう

生産緑地を売却して納税資金を準備する場合、順調に進んでも6ヶ月かかります。相続税の申告と納税の期限に間に合わないことも予想されます。現金を用意することが難しいようであれば売却予定の土地を物納申請しておくとよいでしょう。物納申請後、土地を売却できたときは物納を取り下げて納税をします。

5.さいごに

生産緑地の相続税についてお分かりいただけたでしょうか。

親子で農業をされており相続が発生してもそのまま指定を継続されるケースが多いですが、ご家族の中で農業をする方がいない場合には、全ての土地の継続を解除して売却される方もいます。

記事の中では一例として相続税を捻出するために生産緑地を売却する手順をご説明しましたが、売却することが有利になるとはもちろん一概には言えません。どのように相続税を支払っていくのがベストなのかは、個々のケースによって異なります。

相続税は生産緑地だけではなく、財産全体を考えなければ計算できないものです。特に生産緑地を含む土地に関しては、相続税に強い税理士に依頼することにより安心して手続きを進めることができます。土地の形状の判断や生産緑地のルールなど、日ごろから相続税に携わる税理士は様々なノウハウが蓄積されていますので、ぜひ経験豊富な税理士ご相談されて、納得できる相続にしましょう。