現金2,000万円を相続したら相続税はかかる?基礎控除や課税対象、申告が必要なケースをわかりやすく解説

- 相続税

「相続税って、いくらからかかるの?」

「現金だけでも申告が必要?」

親や配偶者など、大切な方が亡くなったときに直面するのが「相続」です。なかでも、多くの方が気になるのが、相続税がかかるかどうかという点でしょう。

たとえば、2,000万円の現金を相続した場合、相続税はかかるでしょうか?結論から言えば、現金2,000万円のみの相続であれば、相続税はかかりません。ただし、不動産や株式など他の財産がある場合や、特例の適用を受ける場合は、申告が必要になるケースがあるため注意が必要です。

本記事では、「現金2,000万円の相続」を例にとり、相続税の考え方や申告が必要になるケースを、初めて相続を経験する方にもわかりやすく解説いたします。ぜひ最後までご覧ください。

目次

1.現金2000万円の相続なら相続税はかからない

相続税は、すべての相続に対して自動的に課税されるわけではありません。たとえば、現金2,000万円のみを相続した場合、相続税は発生しません。これは、相続税には「基礎控除」と呼ばれる非課税枠が設けられているためです。

1-1.相続税がかかる財産・かからない財産

相続税の対象となる財産には、以下のようなものがあります。

・預貯金・現金

・不動産(土地・建物)

・株式・投資信託

・自動車・貴金属などの動産

・死亡保険金

・死亡退職金

一方で、以下のような財産は非課税とされています。

・墓地・仏壇・仏具

・死亡保険金や死亡退職金の非課税限度額までの部分

・国や地方公共団体に寄付した財産

1-2.相続税がかかるかどうかの判断基準は「基礎控除額」

相続税がかかるかどうかは、相続財産の総額が「基礎控除額」を超えるかどうかで判断されます。基礎控除額は以下の計算式で求められます。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

たとえば、法定相続人が1人であれば、基礎控除額は3,600万円です。相続財産の総額がこの額を下回る場合、相続税はかかりません。

2.現金以外に財産があると課税対象になる可能性大

現金が基礎控除の範囲内であっても、それ以外に不動産や有価証券、保険金などが相続財産に含まれている場合は、相続財産の総額が基礎控除額を超え、相続税が発生する可能性がでてきます。特に評価額の高い資産が含まれている場合は、注意が必要です。

2-1.相続財産の相続税評価額の算出方法

相続税を計算する際、各財産は「相続税評価額」に基づいて評価されます。これは市場価格(時価)とは異なり、相続税法で定められたルールに従って評価額を算出する仕組みです。

たとえば現金は額面通りに評価されますが、不動産や株式などは評価方法が異なるため、想定以上に評価額が高くなることもあります。以下は主な財産の評価方法の一例です。

|

土地 |

路線価方式または倍率方式 |

|

建物 |

固定資産税評価額 |

|

上場株式 |

相続時点の時価(相続開始日の終値等) |

|

預貯金・現金 |

相続時点の残高、または額面 |

|

死亡保険金 |

死亡保険金から非課税枠を差し引いた額(2-2参照) |

特に土地の評価方法は専門的です。地域によって路線価が大きく異なるため、思っていた以上に相続税評価額が高くなり、基礎控除を超えて課税対象となるケースも少なくありません。

2-2.死亡保険金や死亡退職金も課税対象

死亡保険金や死亡退職金は、原則として相続税の課税対象となります。ただし、以下のとおり非課税枠があるため、そこを超えた部分が課税対象となります。

図1:死亡保険金と死亡退職金の非課税枠

3.遺産総額2000万の相続でも「申告が必要なケース」とは?

相続財産が基礎控除の範囲内であっても、特例を使う場合には相続税の申告が必要です。

主な制度として「配偶者の税額軽減」と「小規模宅地等の特例」が該当します。

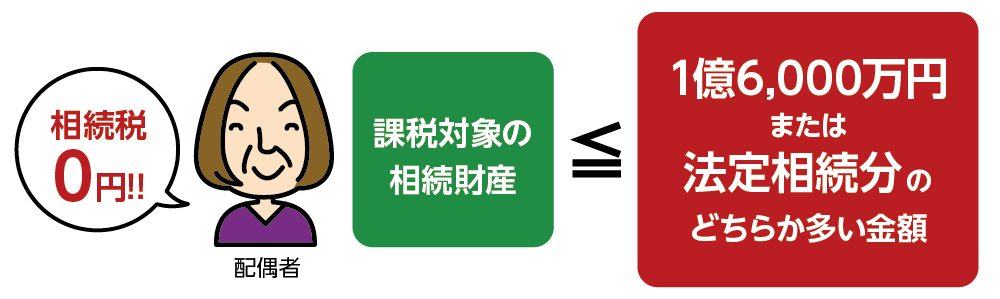

3-1.配偶者の税額軽減を適用する

配偶者の税額軽減とは、配偶者が相続した財産については、1億6,000万円または法定相続分のどちらか多い金額までは相続税がかからない制度です。ただし、この特例を受けるためには、たとえ納める相続税が無くても相続税申告が必要となります。相続税がゼロになるケースでも、申告を忘れると特例が適用されません。

図2:配偶者の税額軽減

※配偶者の税額軽減について詳しくは、こちらを参考にしてください。(当サイト内)

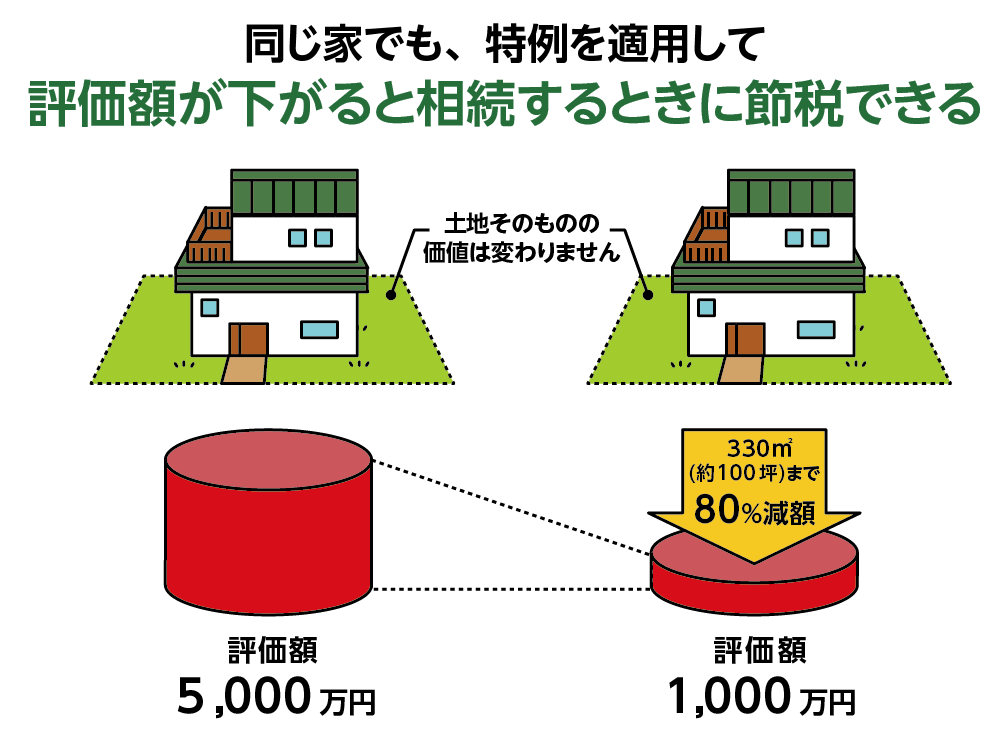

3-2.小規模宅地等の特例を利用する

小規模宅地等の特例とは、自宅や事業用の土地については、一定の条件を満たせば評価額を最大80%減額できる制度です。この特例を利用する場合も、相続税の申告が必要です。

図3:小規模宅地等の特例

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。(当サイト内)

4.相続税額の目安は早見表で確認できる

相続税の計算はやや複雑ですが、早見表を活用することでおおまかな税額を把握できます。相続税の早見表では、遺産総額に応じた相続税額の目安が示されています。これにより、適切な対策を講じることが可能です。

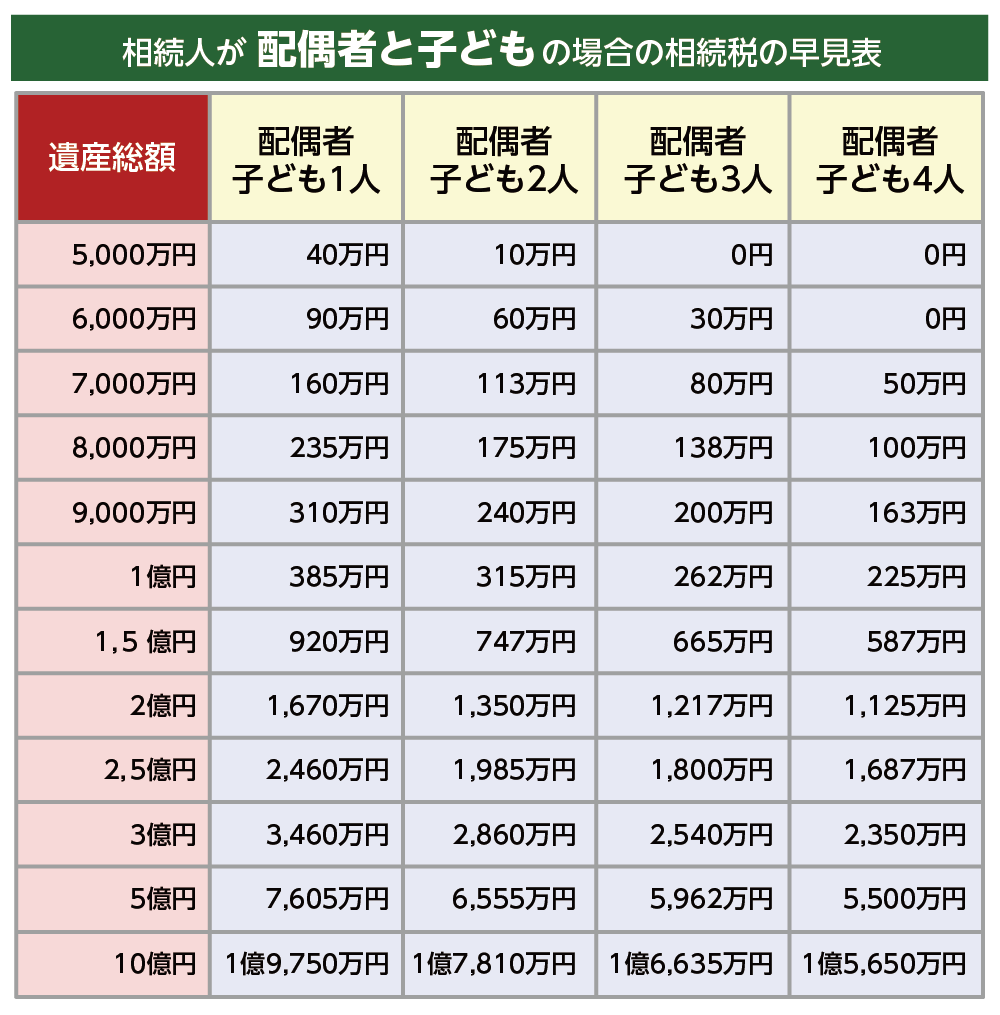

表1:配偶者と子どもが相続人の場合の相続税の早見表

たとえば、遺産総額が7,000万円で、相続人が配偶者と子ども1人の場合、相続税は160万円になります。配偶者は「配偶者の税額軽減」を適用して相続税0円、子どもの相続税は160万円になります。

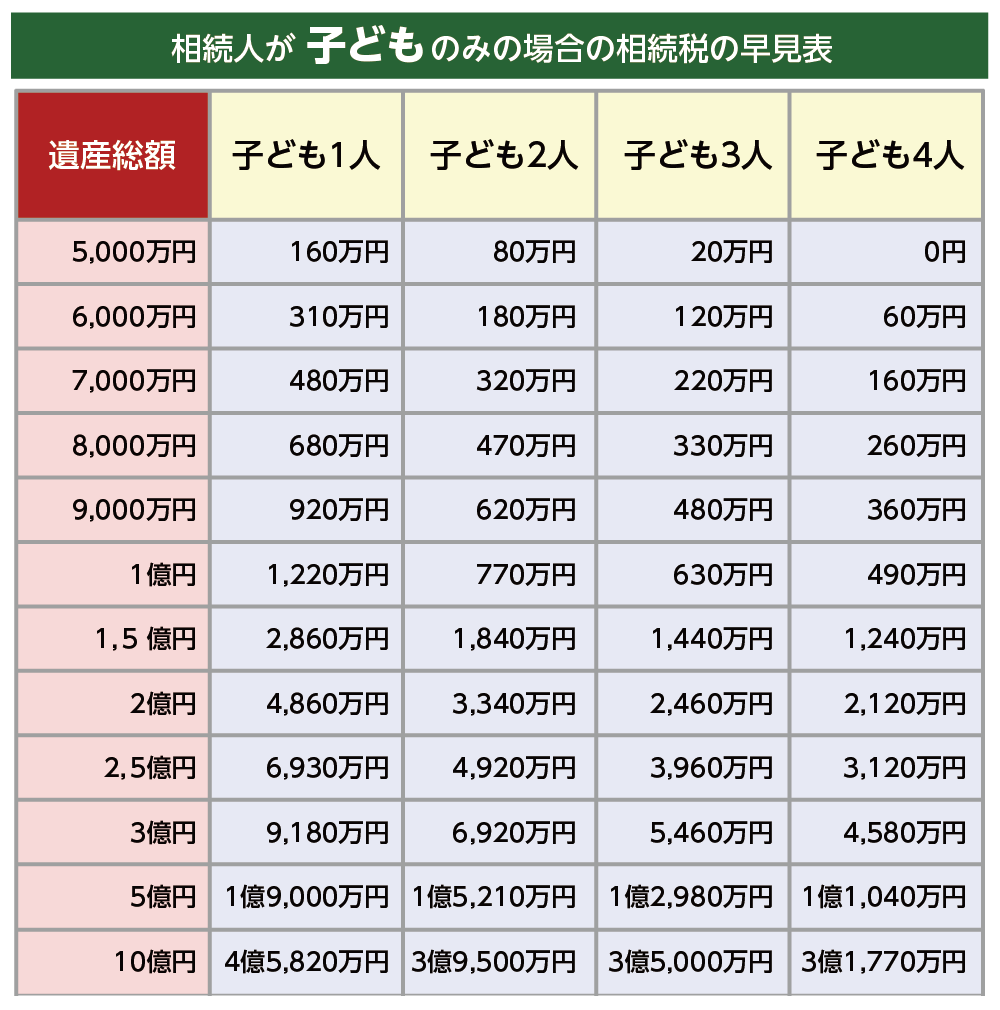

表2:相続人が子どものみの場合の相続税の早見表

たとえば、遺産総額が7,000万円で相続人が子ども2人の場合、相続税は320万円になります。子ども2人で等分して一人当たりの相続税は160万円になります。

※相続税の早見表について詳しくは、こちらを参考にしてください。(当サイト内)

5.まとめ

現金2,000万円のみの相続であれば、相続税はかかりません。これは、「3,000万円+600万円×法定相続人の数」という基礎控除額の仕組みがあるからです。

ただし、不動産・保険金・株式など他の資産を相続した場合は、課税対象となる可能性がでてくること、また、「配偶者の税額軽減」や「小規模宅地等の特例」などを適用する場合には、相続税がゼロでも申告が必要であることなど、注意点があることも忘れないようにしましょう。

相続税がかかるか、かからないかの判断は、財産の全体像を正確に把握し、必要な手続きや申告を漏れなく行うことが大切です。

判断が難しいケースや不安な点がある場合は、OAG税理士法人までお気軽にご相談ください。経験豊富な専門家が、状況に応じた最適なアドバイスをご提供いたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。