相続対策に生命保険は有効?メリット・デメリットとおすすめ保険を税理士が解説

- 相続税

「相続税が心配だけれど、何から対策すればよいかわからない」

「できるだけ家族に負担をかけたくない」

相続対策には様々な方法がありますが、生命保険は相続対策の有力な手段の一つです。生命保険は、相続税の節税や納税資金の確保、円滑な遺産分割など、幅広い効果が期待できます。

ただし「保険をかけておけば安心」と思って安易に契約すると、かえって税務リスクや資金繰りの負担を抱えることにもなりかねません。契約者・被保険者・受取人の組み合わせによって課税関係が変わる点や、非課税枠の適用範囲といった基本的な知識は欠かせません。

本記事では、税理士の視点から「生命保険の税務上の扱い」「メリットとデメリット」「相続対策に適した保険の種類」をわかりやすく解説します。

目次

1. 相続対策で知っておくべき生命保険の税務上の取り扱い

相続対策で生命保険を活用するなら、まず知っておきたいのが税金の扱い方です。生命保険金には相続特有のルールがあり、非課税枠が使えたり、契約の仕方によってかかる税金の種類が変わったりします。仕組みを理解しておくことで、節税につながり、思わぬ税金の負担も防げます。

1-1. 生命保険は「みなし相続財産」になる

被相続人が生命保険の契約者かつ被保険者だった場合、亡くなったことで保険会社から支払われる生命保険金は、相続や遺贈によって取得した財産ではないため、厳密には相続財産に含まれません。しかし、相続税法上は「被相続人の財産が保険金受取人に引き継がれた」とみなされ、「みなし相続財産」として相続税の課税対象に含まれます。つまり、遺産分割の対象にはならなくても、相続税の計算には加算される点が特徴です。

1-2. 生命保険金には非課税枠がある(法定相続人×500万円)

生命保険金には、法定相続人の数に応じて非課税枠(500万円 × 法定相続人の数)が設けられています。この非課税枠は相続税の負担を軽減するうえで非常に有効です。

例えば、法定相続人が配偶者と子ども2人の合計3人であれば、1,500万円(500万円 × 3人)までが非課税となります。この枠を最大限活用することで、大きな相続税の節税効果が期待できます。

1-3. 契約形態によって課税関係が異なる(相続税・所得税・贈与税)

生命保険は「契約者」「被保険者」「受取人」の関係によって課税される税金の種類が変わります。

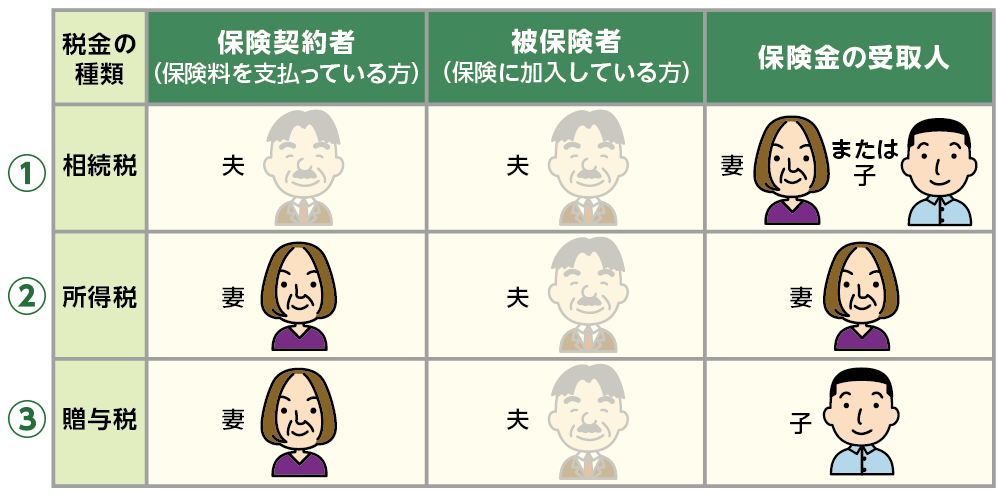

表1:生命保険金にかかる税金は契約パターンで決まる

次の①~③のパターンでいずれも被保険者が死亡した場合の税金の種類は次のとおりとなります。(いずれも夫が死亡したケース)

① 契約者=夫、被保険者=夫、受取人=妻または子

→ 相続税の課税対象。

生命保険金の非課税枠や相続税の基礎控除が使えるため、相続対策として有効であり、3つのケースの中で最も税負担を抑えられます。

② 契約者=妻、被保険者=夫、受取人=妻(本人)

→ 所得税(一時所得)の課税対象。

相続税の非課税枠は使えず、所得区分は一時所得となります。そのため、相続税よりも税負担が重くなる傾向があります。

③ 契約者=妻、被保険者=夫、受取人=子

→ 贈与税の課税対象。

相続税の非課税枠は適用されず、妻から子に対する贈与となるため贈与税がかかります。相続税に比べて不利になるケースが多いため注意が必要です。

生命保険は契約形態を誤ると、本来の節税効果が失われるだけでなく、思わぬ税負担につながるリスクがあります。契約時には必ず税制面を考慮しましょう。

2. 生命保険を活用するメリット

相続対策において、生命保険は「非課税枠を使って相続税を減らせる」「現金をすぐに受け取れる」「遺産分割で揉めにくい」など、他の財産にはないメリットが多くあります。ここからは、生命保険を活用することで得られる代表的なメリットを、具体例を交えながらわかりやすく見ていきましょう。

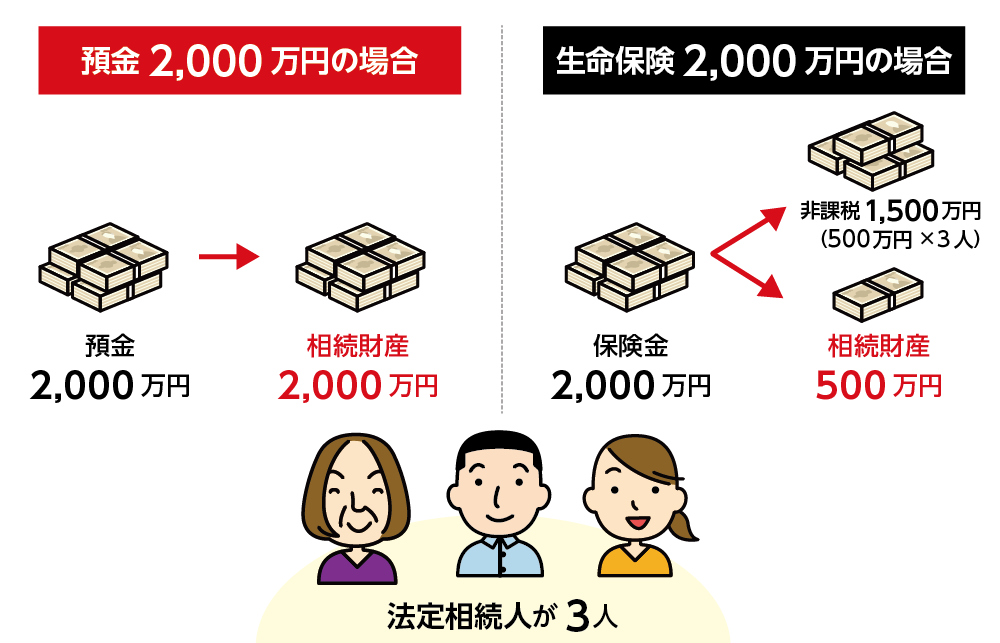

2-1. 非課税枠の活用による相続税の節税効果

現金や不動産にはない「法定相続人×500万円」の非課税枠を利用できることが、生命保険の最大の特長です。法定相続人の数に応じて非課税枠を使えるため、相続税の負担を大きく軽減できます。たとえば相続人が3人いる場合、1,500万円まで非課税となります。生前に預貯金を生命保険に充てるだけで、相続財産そのものを減らすことができ、大きな節税につながります。

図1:預貯金を生命保険に充てると相続財産を減らすことができる

2-2. 受取人指定による確実な財産承継(遺産分割トラブルの回避)

生命保険金は、保険会社が指定された受取人に直接支払う「受取人固有の財産」です。そのため、遺産分割協議の対象にはなりません。遺産分割協議は、相続人全員の合意がなければ成立せず、もし相続人間に争いが生じると、財産を受け取るまでに時間がかかることもあります。生命保険なら、遺言書がなくても、指定した人に確実に財産を渡せるため、遺産分割をめぐるトラブルを回避する有効な手段となります。

2-3. 納税資金を確保できる

相続税は、被相続人が亡くなったことを知った日の翌日から10カ月以内に、現金で一括納付することが原則です。しかし、相続財産が不動産や非上場株式など、すぐに現金化しにくい資産である場合、納税資金の確保に困ることがあります。生命保険に加入しておけば、被相続人の死亡と同時に保険金が支払われるため、納税のための現金を速やかに準備できます。これにより、大切な財産を売却することなく、スムーズな納税が可能になります。

2-4. 相続放棄をしても生命保険金を受け取れる

被相続人に債務が多い場合、相続放棄は有効な手段となりますが、相続放棄をすると、被相続人の遺産は一切受け取れません。しかし、生命保険金は受取人固有の財産であるため、相続放棄をした方であっても受取人として指定されていれば、保険金を受け取ることができます。

2-5. 代償分割の資金として生命保険金を活用できる

自宅や事業用不動産など、分割が難しい財産を特定の相続人が相続する場合、他の相続人に対して現金を支払う「代償分割」という方法があります。この代償金の原資として生命保険金を活用することができます。事前に保険金で資金を用意しておくことで、公平な遺産分割を実現しやすくなります。

2-6. 相続税対策を意識するなら「子どもを受取人」にする工夫

配偶者は「配偶者控除」により、1億6,000万円または法定相続分までは相続税がかかりません。そのため、配偶者を生命保険の受取人にしても節税効果は限定的です。さらに、配偶者が相続した財産は二次相続で子どもに引き継がれるため、その際に大きな税負担が発生することがあります。

そこで、あらかじめ子どもを受取人に指定しておけば、非課税枠を有効活用でき、将来の相続税負担を軽減することができます。ただし、家族全体のバランスや生活設計を踏まえて、慎重に検討することが大切です。

※生命保険の受取人に子どもがおススメな理由について詳しくは、こちらを参考にしてください。(当サイト内)

3. 生命保険を活用するデメリット

生命保険は相続対策としてとても有効ですが、良い面ばかりではありません。

加入の仕方や受取人の指定を間違えると、思わぬ課税や負担につながることもあります。

ここでは、生命保険を利用する際に注意しておきたいデメリットを確認しておきましょう。

3-1. 非課税枠は法定相続人にしか適用されない

生命保険金の非課税枠は、法定相続人にのみ適用されます。そのため、たとえば孫や内縁のパートナーなど、法定相続人ではない方を受取人に指定した場合、その方が受け取った保険金には非課税枠が適用されません。ただし、子がすでに亡くなっており、孫が代襲相続人として相続権を持つ場合は、その孫にも非課税枠が適用されます。受取人を誰にするかによって税負担が大きく変わるため、注意が必要です。

3-2. 保険料負担が長期に及ぶリスク

生命保険は加入後、長期にわたり保険料を支払う必要があります。

高齢になってから契約すると保険料が高額になりやすく、老後の生活費を圧迫してしまうこともあります。無理に加入すると、途中で払えなくなるリスクもあります。

3-3. 解約返戻金が元本割れするリスク

生命保険を途中で解約した場合、支払った保険料の総額よりも少ない解約返戻金しか受け取れない可能性があります。特に、契約して間もない時期に解約すると、元本割れのリスクは高くなります。相続対策として生命保険に加入する場合は、長期的な視点で、解約せずに続けられるかどうかの見極めが不可欠です。

4. 相続対策におすすめの生命保険の種類

生命保険は種類によって特徴や効果が異なります。相続対策の目的やご自身の状況に合わせて最適な保険を選ぶことが重要です。ここでは、相続対策に役立つ代表的なタイプをご紹介します。

4-1. 一時払い終身保険(非課税枠を最大限活用できるため特に有効)

一時払い終身保険は、保険料を契約時に一括で払い込むタイプの終身保険です。まとまった現金を保険に換えることで、短期間で非課税枠を最大限に活用できるため、すぐに相続対策を始めたい場合に特に有効です。この保険は、高齢で相続対策を急ぎたい方や、多額の預貯金をお持ちの方に向いています。ただし、まとまった資金を一度に支払う必要があるため、生活費や医療費などの将来資金を確保したうえで契約することが大切です。

4-2. 平準払終身保険(保障額が固定され、

平準払終身保険は、保険料を毎月または毎年支払うことで、将来受け取れる保険金額が契約時に確定している保険です。保障が一生涯続き、保険金額が変わらないため、長期的な資金計画を立てやすく、計画的に相続対策を進めたい方に適しています。特に、安定した収入があり、時間をかけて対策したい方に向いています。一方で、保険料の支払いが長期に及ぶため、高齢で短期的な対策が必要な方や、今後の収入変動が不安な方には不向きです。保険料の負担が生活に支障をきたさないよう、無理のないプラン設定を心がけましょう。

5. まとめ

生命保険は「相続税の非課税枠を活用できる」「受取人を指定して確実に承継できる」「納税資金を確保できる」といった大きなメリットがあります。特に、相続財産の多くが分割のしにくい不動産の場合や、相続人同士のトラブルを避けたい場合には、非常に効果的な手段です。

一方で、契約形態を誤ると贈与税の課税対象となるリスクや、保険料の長期負担、解約返戻金の元本割れといったデメリットも見逃せません。

相続対策として生命保険を検討する際には、家族構成や資産状況、今後の生活設計を踏まえて商品を選ぶことが重要です。相続対策について少しでも不安や疑問がある方は、ぜひ一度、OAG税理士法人へご相談ください。専門家と一緒に準備を進めることで、ご家族にとって最適で安心な相続対策を実現できます。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。