相続税の控除一覧|節税に役立つ制度と申告時の注意点をチェック

- 相続手続き

- 相続税

相続税は「財産がある=必ず高額な税金がかかる」というイメージを持たれがちですが、実際にはさまざまな控除制度があり、これらを適切に活用することで大きく負担を軽減できるケースも少なくありません。

たとえば、配偶者には大きな優遇制度があり、一定の財産までは相続税がかからないこともあります。さらに、未成年者や障害者が相続人となった場合にも、その生活保障の観点から特別な控除が認められています。また、短期間で複数の相続が発生した場合や、生前贈与を受けていた場合にも、それに応じた控除が適用される仕組みがあります。

この記事では、相続税で使える主な控除制度について、それぞれの制度の適用要件や必要書類、そして注意すべき点をわかりやすく解説します。制度を正しく理解し、無理のない形で最大限の節税効果を得るために、ぜひ参考にしてください。

目次

1.相続税で使える主な控除一覧

相続税は、遺産の総額に対して課税されますが、実際に納める税額を計算する際にはさまざまな控除制度が適用されます。これらの控除を活用することで、課税対象額が大幅に減少したり、場合によっては相続税がかからなくなることもあります。

以下に、主な控除制度を一覧でまとめました。

控除ごとに適用条件や必要手続きが異なります。制度を知らずに申告を進めてしまうと、本来受けられたはずの控除を逃してしまい、結果として余計に税金を払うことになる可能性があります。

次章からは、それぞれの控除について適用要件や注意点、手続き方法などを詳しく解説していきます。相続税の負担を少しでも軽くするために、しっかりと確認しておきましょう。

表1:相続税における主な控除一覧

|

控除の種類 |

対象者 |

概要・要件 |

|

基礎控除 |

すべての相続人 |

相続財産のうち「3,000万円+600万円×法定相続人の数」までは非課税となる。 |

|

配偶者の税額軽減 |

配偶者 |

配偶者が取得した財産のうち、法定相続分または1億6,000万円までは相続税がかからない。 |

|

未成年者控除 |

未成年の相続人 |

18歳になるまでの年数×10万円が控除される。 |

|

障害者控除 |

障害者の相続人 |

85歳になるまでの年数×10万円(特別障害者は×20万円)を控除。 |

|

相次相続控除 |

10年以内に再度相続が発生した相続人 |

前回の相続で支払った相続税の一部を今回の相続税から差し引くことができる。 |

|

小規模宅地等の特例 |

同居家族・事業継続者など |

居住用・事業用の宅地を最大330㎡まで80%減額。適用には厳格な要件と申告が必要。 |

|

贈与税額控除 |

生前贈与を受けた相続人 |

相続開始前3年以内の贈与について、すでに支払った贈与税を相続税から控除できる。(年間110万円以下の贈与は除く) |

2.相続税の基礎控除

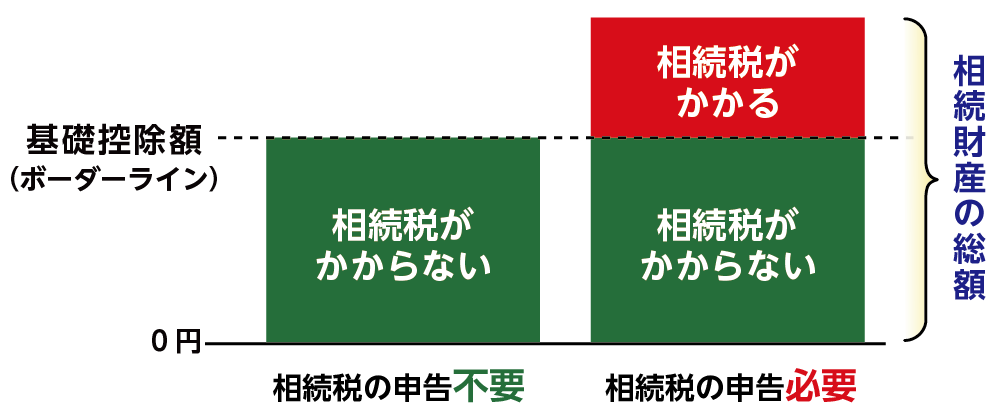

相続税の基礎控除とは、相続税を計算する際に、課税対象となる遺産総額から一定額を差し引くことができる非課税枠のことです。この控除額を超えない場合、相続税は発生せず、申告も不要となります。

相続税の基礎控除額は、「3,000万円+法定相続人の数×600万円」の計算式で求めることがでます。法定相続人の数が増えるほど、基礎控除額は大きくなります。

図1:相続税の基礎控除計算式

図2:相続税の基礎控除額

例えば、亡くなった方に妻(配偶者)と子が一1人いた場合、相続税の基礎控除額は「3,000万円+(法定相続人の数×600万円)」で計算され、4,200万円となります。

そのため、相続財産の総額が4,200万円以下であれば相続税はかからず、

4,200万円を超える部分についてのみ、相続税が課税されます。

図3:相続税の基礎控除額計算例

亡くなった方に妻(配偶者)と子が一人いた場合

※相続税の基礎控除について詳しくはこちらをご覧ください。

3.配偶者の税額軽減(配偶者控除)

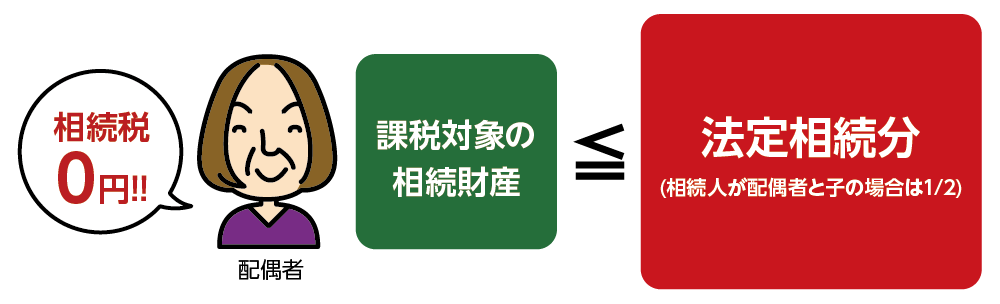

相続税の配偶者税額軽減(配偶者控除)は、亡くなった方の配偶者が相続する財産に対して、1億6千万円、または法定相続分のいずれか大きい方の金額までは、相続税が非課税となる制度です。配偶者が相続する財産のうち、以下のいずれか多い金額まで相続税がかかりません。

【配偶者の税額軽減】

①1億6千万円

②配偶者の法定相続分相当額

図4:配偶者の税額軽減

3-1. 配偶者の税額軽減における適用要件

配偶者の税額軽減が適用されるためには、以下の3つの条件を満たしている必要があります。

①法律上の婚姻関係にある配偶者に限る

配偶者の税額軽減を受けられるのは、婚姻届を提出し、法律上の婚姻関係にある配偶者に限られます。つまり、内縁関係の配偶者(事実婚の妻や夫)には法定相続分がないため、税額軽減の対象にはなりません。

②申告期限までに遺産分割が確定していること

税額軽減を適用するためには、相続税の申告時点で、配偶者が取得する遺産の内容が確定している必要があります。

なお、申告期限(相続開始を知った日の翌日から10か月以内)までに『申告期限後3年以内の分割見込書』を提出することで、適用が保留される仕組みがあります。

③相続税申告書の提出が必要

配偶者の税額軽減を適用するには、申告期限内に相続税申告書を提出する必要があります。

申告書には、税額軽減の内容を明記したうえで、戸籍謄本などの必要書類を添付して税務署に提出します。

なお、この制度の適用によって相続税の納税額がゼロになる場合であっても、申告自体は必ず行う必要があります。

3-2. 配偶者の税額軽減における手続きと必要書類

配偶者の税額軽減の適用には、相続税の申告時に配偶者が引き継いだ相続財産が分かる書類を添えた相続税申告書を、相続開始を知った日の翌日から10か月以内に税務署に提出します。未分割の場合も同じ期限内に「申告期限後3年以内の分割見込書」を提出し、分割が完了した後に更正の請求を行うことで適用を受けられます。

<必要書類>

・戸籍謄本

・遺言書または、遺産分割協議書の写し

・相続人全員の印鑑登録証明書

・配偶者が引き継いだ財産が分かる書類

3-3. 適用には二次相続を考慮する

配偶者の税額軽減を適用すれば、配偶者は相続税を負担せずに遺産を引き継ぐことが可能です。

しかし、この制度を最大限に活用することが、必ずしも最善の選択とは限りません。

たとえば、一次相続で遺産のすべてを配偶者が相続し、相続税が0円となった場合でも、その後に配偶者が亡くなり二次相続が発生すると、次に相続する子などの相続人は、配偶者控除は適用できず、法定相続人が1人減ることにより基礎控除額が減る等の要因から多額の相続税が課される可能性があります。

そのため、一次相続の段階で、二次相続を見据えた遺産分割を行う工夫が必要です。

※配偶者の税額軽減について詳しくはこちらをご覧ください。

4.相続税の未成年者控除

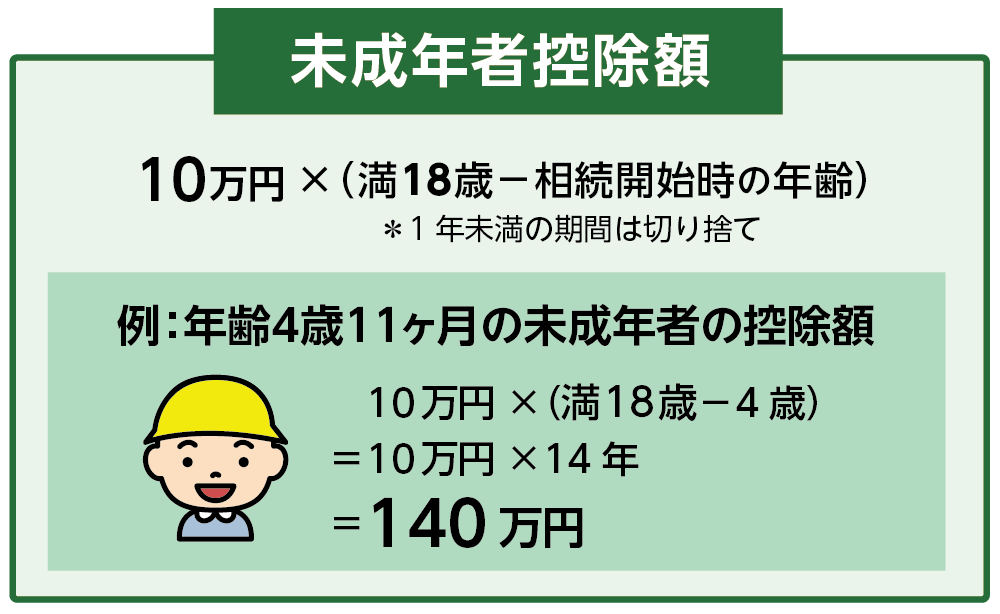

相続税の未成年者控除は、未成年者が相続人となった場合に、相続税の負担を軽減するための特例制度です。未成年者控除の額は、未成年者が満18歳になるまでの年数1年(1年未は切り捨て)につき10万円を乗じた額です。年齢が低いほど未成年者控除が大きくなります。

図5:未成年者控除額

4-1. 未成年者控除における適用要件

未成年者控除を適用するためには、以下の条件をすべて満たす必要があります。

①相続または遺贈によって財産を取得していること

未成年者が相続人または遺贈を受けた者であることが条件です。

②相続開始時点で18歳未満であること

2022年4月1日以降、未成年者の年齢が18歳未満に引き下げられました(それ以前は20歳未満)。胎児も、無事に生まれてきたことを条件に未成年者控除を適用できます。

③法定相続人であること

相続でも遺言による遺贈でも、法定相続人(相続放棄をした場合には、その放棄がなかったものとした場合における相続人)の場合に限り未成年者控除が適用できます。養子も含まれます。

④日本国内に住所があること

原則として、相続開始時に日本に住所がある場合には未成年者控除の対象になります。

なお、海外に住所がある場合でも、未成年者控除を適用できる場合があります。

4-2. 未成年者控除の手続きと必要書類

未成年者控除を適用するためには、相続税申告書の作成から税務署への提出、さらに必要に応じて特別代理人の選任といった一連の手続きを進める必要があります。

まず、相続税申告書の第6表「未成年者控除・障害者控除の計算書」に必要事項を記入し、控除額を算出して申告書に反映させます。

必要書類一式を、相続開始を知った日の翌日から10か月以内に所轄の税務署へ提出します。期限を過ぎると控除が適用されないため、注意が必要です。

なお、未成年者が相続人となるケースで遺産分割協議を行う場合には、利益相反の可能性を避けるため、家庭裁判所で特別代理人の選任を申し立てる必要があります。特別代理人が、未成年者に代わって協議や署名を行います。

※未成年者控除について詳しくはこちらをご覧ください。

5.相続税の障害者控除

相続税の障害者控除とは、障がいのある相続人が相続や遺贈によって財産を取得した場合に、相続税額から一定額を差し引くことができる制度です。

年齢や障がいの程度によって控除額は異なり、計算式で求めることができます。

図6:一般障がい者の控除額計算式

図7:特別障がい者の控除額計算式

5-1. 障害者控除における適用要件

障害者控除を受けるには、以下のすべての要件を満たす必要があります。

・ 相続開始日に85歳未満であること

・相続や遺贈で財産を取得していること

・相続時に日本国内に住所があること

(米国に住所があり一定の要件を満たした場合には適用が受けられる可能性がある)

・相続時に障がい者であること(障害者控除の適用は障害者手帳の有無を問いませんが、障がいの状態を証明する資料の添付が求められます)

・法定相続人であること(相続の放棄がない場合)

5-2. 障害者控除の手続きと必要書類

障害者控除を適用し、納税額が0円になる場合、相続税の申告は原則不要です。ただし、他の控除や特例(小規模宅地等の特例など)を併用する場合には、申告が必要になることがあります。

障害者控除を適用するためには、以下の書類を相続税申告書に添付するし、税務署に提出します。申告期限は、相続開始から10ヶ月以内です。

・相続税申告書の第6表「未成年者控除額・障害者控除額計算書」

・障がい者であることを証明する書類(障がい者手帳の写しなど)

※相続税における障害者控除について詳しくはこちらをご覧ください。

6.相続税の相次相続控除

相次相続控除とは、短期間に相次いで相続が発生した場合に、相続税の負担が過重にならないようにするための制度です。具体的には、最初の相続(一次相続)から10年以内に次の相続(二次相続)が発生した場合、一次相続で課税された相続税額の一部を、二次相続の相続税額から控除することができます。

6-1. 相次相続控除における適用要件

相次相続控除を適用するためには、以下の全ての要件を満たす必要があります。

1.被相続人の相続人であること

2.一次相続から10年以内に二次相続が発生し、二次相続の被相続人が一次相続で相続人として財産を取得していること

3.一次相続の際に、二次相続の被相続人が一次相続で取得した遺産に対して相続税が課税されていること

6-2. 相次相続控除の手続きと必要書類

相次相続控除の適用を受けるためには、相続税の申告手続きの中で、この控除を適用する旨を明記し、計算内容を示す必要があります。

相次相続控除の手続きは、相続税申告書に以下の必要書類を添付して、税務署に提出することで行います。

<必要書類>

申告の際には、上記の申告書に加えて、控除額の計算の根拠を示すために以下の書類を添付する必要があります。

- 一次相続(前の相続)の際の相続税申告書の写し

※相次相続について詳しくはこちらをご覧ください。

7.小規模宅地等の特例

この特例は、相続する土地の種類と、誰が相続するかによって適用要件や減額割合が異なります。主に「居住用」「事業用」「貸付用」の3つのケースに分けられます。

表2:小規模宅地の特例適用条件

|

宅地の種類 |

主な名称 |

限度面積 |

減額割合 |

主な取得者の要件例 |

|

居住用 |

特定居住用宅地等 |

330㎡ |

80% |

・被相続人の配偶者 ・被相続人と同居していた親族 ・別居親族(配偶者と同居親族がいない場合) |

|

事業用 |

特定事業用宅地等 |

400㎡ |

80% |

・被相続人の事業を引き継ぐ親族 |

|

貸付用 |

貸付事業用宅地等 |

200㎡ |

50% |

・被相続人の貸付事業を引き継ぐ親族 |

また、適用を受けるためには、相続税の申告期限までに遺産分割が完了していること、相続人が土地を取得し、申告期限まで継続して保有・使用していること等他にも細かい要件あるので適用できるかは税理士に相談してください。

7-2. 小規模宅地等の特例の手続きと必要書類

小規模宅地等の特例は、自動的に適用されるものではありません。適用を受けるためには、相続税申告書に所定の事項を記載し、必要書類を添付して税務署に提出する必要があります。特例の適用により相続税額がゼロになる場合でも、必ず相続税の申告を行う必要があります。

<必要書類>

添付が必要な書類は、宅地の種類や取得者の状況によって多岐にわたりますが、主に以下のようなものがあります。

<共通で必要となる書類例>

・遺言書の写し または 遺産分割協議書の写し

・相続人全員の印鑑登録証明書(遺産分割協議書に押印したもの)

・戸籍謄本(被相続人と相続人の関係を示すもの)

<状況に応じて必要となる書類例>

・亡くなった方や土地を取得した相続人の住民票の写し

・戸籍の附票

・事業を行っていたことを証明する書類

・賃貸借契約書の写し

※小規模宅地の特例について詳しくはこちらをご覧ください。

8.相続税の贈与税額控除

贈与税額控除とは、相続税の計算において、過去に贈与された財産を相続財産に加算する場合、その贈与財産に対してすでに支払った贈与税額を、相続税額から差し引くことができる制度です。

8-1. 贈与税額控除における適用要件

贈与税額控除を適用するには、以下の要件をすべて満たす必要があります。

<贈与税額控除適用要件>

・相続または遺贈により財産を取得したこと

・相続開始前の一定期間内に、被相続人から贈与を受けていたこと

贈与の加算期間の変更点(税制改正)

2023年12月31日までの贈与:相続開始前3年以内

2024年 1月 1日以降の贈与:相続開始前7年以内

※税制改正により、加算期間が3年から7年へ延長されました。この7年ルールは2027年1月1日以降に発生する相続から段階的に適用され、2031年1月1日以降の相続では、完全に過去7年分の贈与が加算対象となります。

・その贈与について、贈与税を納付していること

【相続時精算課税制度の場合】

相続時精算課税制度を選択している場合は、贈与の時期にかかわらず、その制度で贈与した財産(※基礎控除110万円を超える部分)がすべて相続財産に加算されます。そして、支払い済みの贈与税額は全額、相続税額から控除されます(控除しきれない場合は還付されます)。

なお、令和5年度税制改正により、2024年1月以降の贈与については、相続時精算課税を利用する場合でも暦年課税と同様に年110万円までの基礎控除が認められるようになりました。この改正により、より柔軟に相続時精算課税を活用できるようになっています。

8-2. 贈与税額控除の手続きと必要書類

贈与税額控除も、自動的に適用されるものではなく、相続税申告書に記載して手続きを行う必要があります。相続税の申告手続きにおいて、贈与税額控除を適用する旨を明記し、控除額を計算した書類を添付します。

<必要書類>

申告の際には、控除額の計算根拠として、以下の書類の添付または保管が必要です。

・贈与を受けた年に提出した「贈与税申告書」の控え

・贈与契約書など、贈与の事実がわかる書類

9.まとめ

相続税には、すべての相続に共通して適用される『基礎控除』のほか、「配偶者の税額軽減」や「小規模宅地等の特例」といった、適用できれば税額を大幅に減らすことができる制度があります。また、相続人が未成年者や障害者である場合、あるいは短期間に不幸が重なってしまった場合にも、税負担を配慮した控除が用意されています。

これらの制度を活用する上で最も重要なことは、「控除や特例の多くは、申告を行わなければ適用されない」という点です。

相続手続きには、相続開始を知った日の翌日から10ヶ月以内という申告期限があります。遺産分割協議や必要書類の準備には時間がかかることも多く、適用要件も複雑です。もし、ご自身の状況でどの控除が使えるのか判断に迷ったり、手続きに少しでも不安を感じたりした場合は、相続を専門とする税理士へ相談することをおすすめします。

専門家に相談することで、適用できる控除を漏れなく活用し、二次相続まで見据えた最適な遺産分割のアドバイスを受けることも可能です。相続税の控除についてご不明な点などございましたら、お気軽にOAG税理士法人にお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。