「相続人がいないとどうなるの?」相続財産法人とは?仕組みと手続きを解説

- 相続税

大切な人が亡くなったとき、残された家族は、悲しみの中で遺された財産の行く末を考えなければなりません。しかし、もしその方に相続人がいなかったら? あるいは、相続人全員が相続を放棄してしまったら?

その場合、残された財産はいったいどうなってしまうのでしょうか?

このような場合、遺産は自動的に国のものになるわけではありません。日本の法律では、相続人が存在しない場合や、相続人全員が相続放棄をした場合に、亡くなった方(被相続人)の財産を一時的に「法人」とみなして管理する制度があります。これが相続財産法人です。

本記事では、その概要や成立するケース、手続きの流れを順に解説します。

目次

1. 相続財産法人とは?

「相続財産法人」とは、相続人がいない場合や、相続人全員が相続放棄をした場合に、被相続人(亡くなった方)が残した財産を一時的に法人とみなして管理・清算する仕組みです。これは民法第951条に定められており、「相続財産は、相続人がないときは法人とする」と明記されています。

この制度が成立すると、被相続人が残した借金の返済や、債務の整理を滞りなく進めることができます。また、被相続人の債権者や、生前に被相続人と特別な関係性があった特別縁故者(生活を共にしていた人や療養看護に努めた人など)が、法律に基づいて自身の権利を主張し、財産の分与を求めることが可能になります。

相続人がいる通常の場合と異なり、相続財産法人では、家庭裁判所が選任する相続財産清算人が、この財産の管理・清算を担うことになります。

2. 相続財産法人が成立するケース

相続財産法人が成立するのは、主に次の2つのケースです。

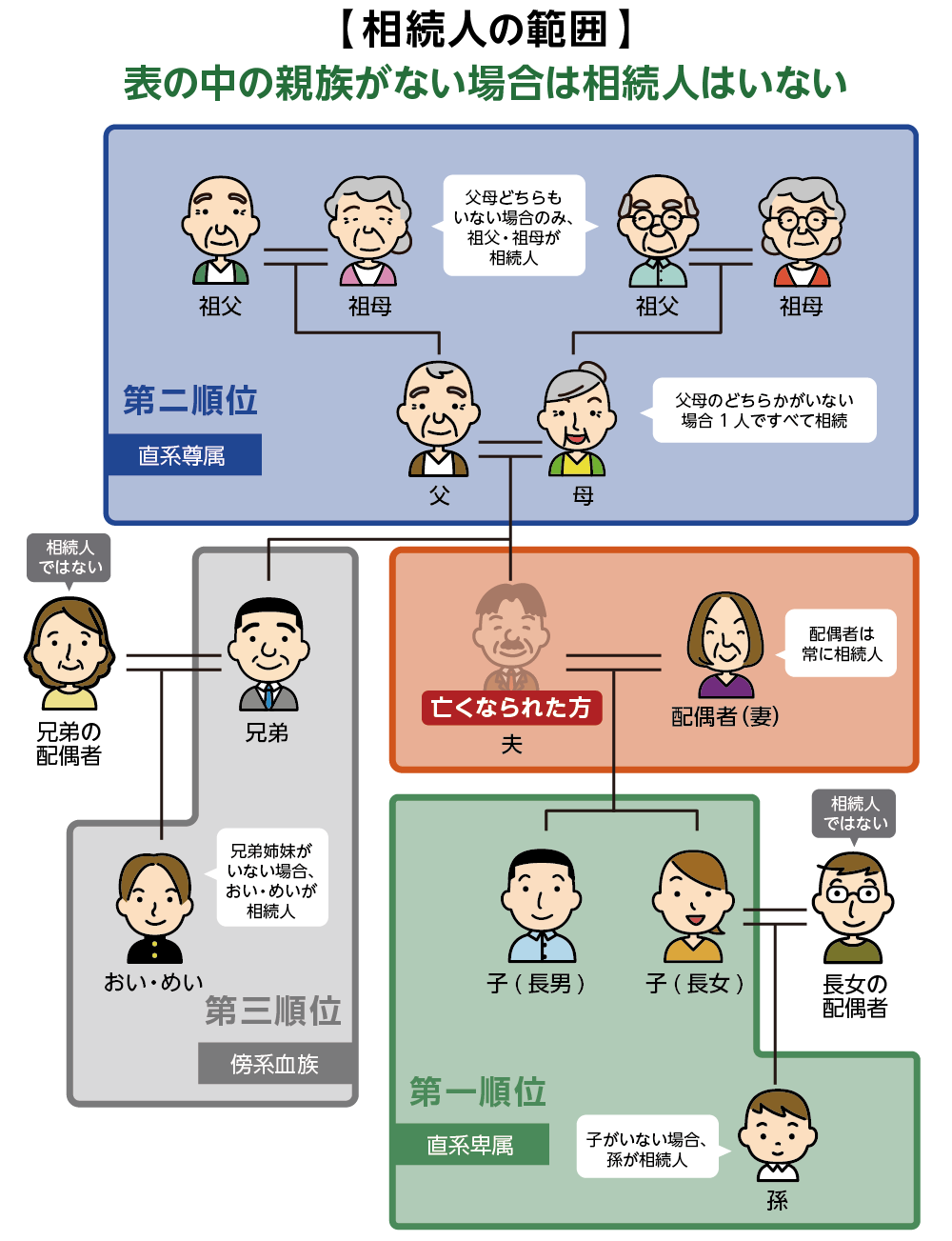

2-1. 相続人がいない場合(相続人不存在)

相続人がいるかどうかは、民法で定められた法定相続人の範囲で判断されます。法定相続人は、配偶者、子(直系卑属)、父母(直系尊属)、兄弟姉妹です。

しかし、これらの法定相続人が1人もいない、あるいは法定相続人全員がすでに亡くなっている場合、相続人は存在しないことになります。これを相続人不存在といいます。

たとえば、独身で子どももおらず、両親や兄弟姉妹もすでに他界している人が亡くなった場合が該当します。遺産を受け取るべき人が誰もいないため、遺産は相続財産法人として扱われ、法的な手続きが進められることになります。

図1:相続人がいない場合

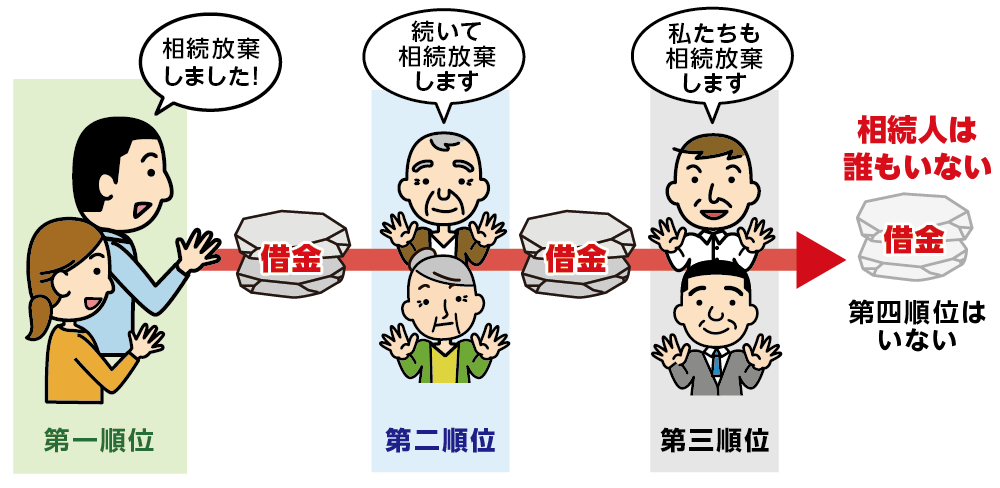

2-2. 相続人全員が相続放棄した場合

法定相続人がいても、全員が相続放棄をした場合は、結果的に相続人がいない状態となります。

相続放棄は、家庭裁判所への申述手続きによって行われ、受理されると、その人は初めから相続人ではなかったものとみなされます(民法939条)。

また、相続放棄をすると、相続権は次順位の相続人に移ります。たとえば、第一順位である子が全員放棄すれば、第二順位の父母へ、父母がいなければ第三順位の兄弟姉妹へと順番に移ります。

ただし、第一順位(子)、第二順位(父母)、第三順位(兄弟姉妹)の相続人が全員放棄した場合、引き継ぐべき人がいなくなるため、この場合も相続財産法人が成立します。

図2:相続人全員が相続放棄した場合

3. 相続財産法人の手続きの流れ:誰が、どうやって進めるの?

相続財産法人に関する一連の手続きは、相続財産清算人が中心となって進めます。

※相続財産清算人について詳しくは、こちらを参考にしてください。(当サイト内)

3-1. 相続財産清算人の選任申し立て

相続財産法人の手続きは、まず相続財産清算人の選任から始まります。

相続財産清算人とは、相続財産を管理・清算するために、家庭裁判所から選任される人です。弁護士や司法書士といった専門家が選ばれるのが一般的です。

【申し立てできる人】

- 被相続人の債権者

- 特別縁故者

- 検察官

【手続きの流れ】

- 家庭裁判所への申し立て

利害関係者などが家庭裁判所に「相続財産清算人選任の審判」を申し立てます。

- 相続財産清算人の選任

家庭裁判所は、申し立てを受けて、適任者を選び、選任審判を出します。

- 相続人捜索の公告

選任された相続財産清算人は、最初に「相続人捜索の公告」を官報に掲載します。公告とは、「相続人がいれば名乗り出てください」という呼びかけのことです。この公告期間は最低6カ月間と定められています。この期間中に相続人が現れた場合、相続財産清算人の職務は終了し、財産は相続人に引き継がれます。

3-2. 債権者への支払い

相続人捜索の公告期間が満了し、相続人が現れなかった場合、次は債権者や受遺者への手続きに移ります。

【手続きの流れ】

- 債権者・受遺者に対する公告

相続財産清算人は、被相続人にお金を貸していた債権者や、遺言によって遺産を受け取ることになっていた受遺者に対して、申し出るように官報で公告します。この期間は2カ月以上と定められています。 - 債務の弁済

公告期間中に名乗り出た債権者や受遺者に対し、相続財産から借金などの支払いをします。

この手続きによって、被相続人の債務が整理され、相続財産の清算が進められます。

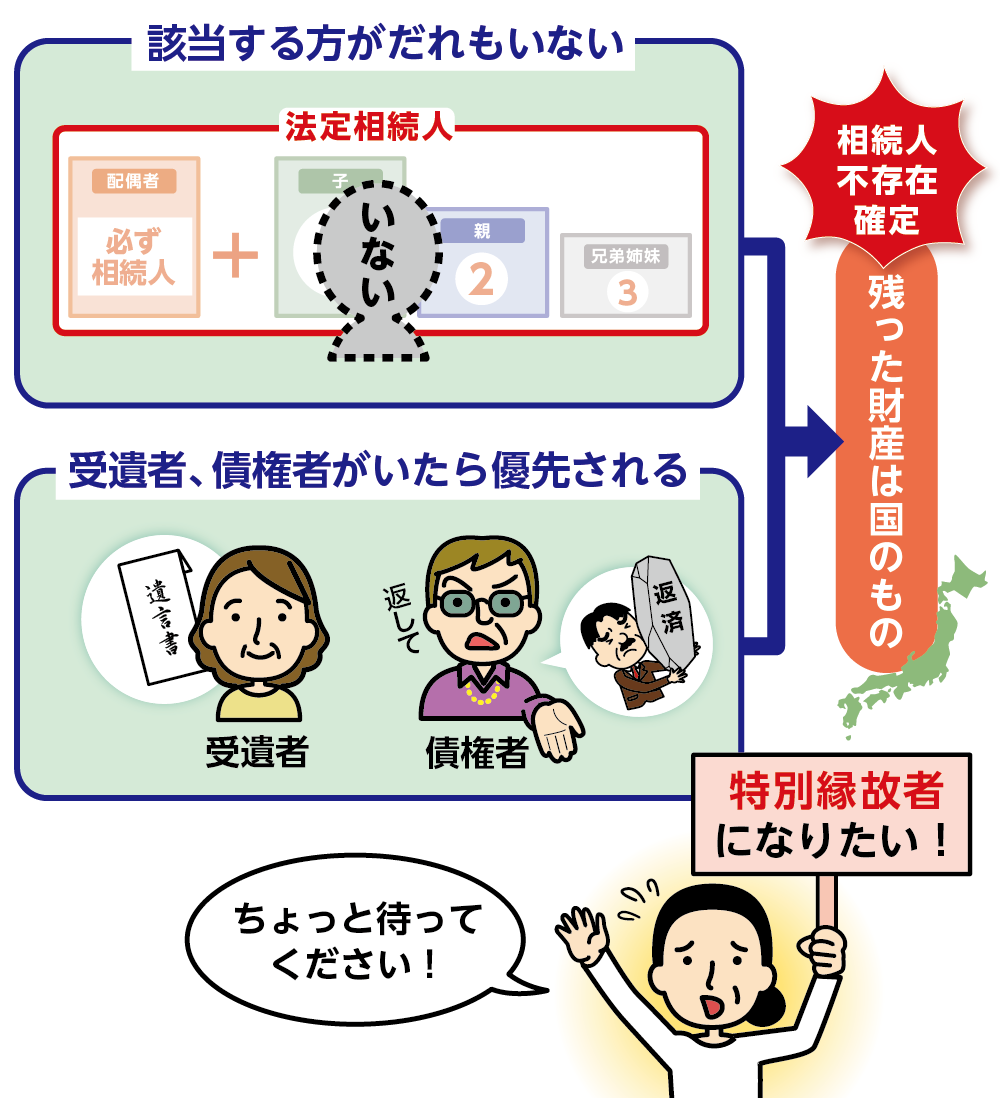

3-3. 特別縁故者への分与・国庫帰属

- 特別縁故者への分与

債務の弁済後に残った財産は、特別縁故者へ分与される可能性があります。 特別縁故者とは、被相続人と生計を共にしていた人や、療養看護に努めた人など、被相続人と特別なつながりがあった人のことです。たとえば、事実婚の相手や、長年身の回りの世話をしていた内縁のパートナーなどが該当します。

特別縁故者は、家庭裁判所に「特別縁故者に対する相続財産分与の審判」を申し立てることで、残余財産の一部または全部を受け取れる可能性があります。

図3:特別縁故者は相続人が誰もいない場合に財産を分与される可能性がある

- 国庫帰属

特別縁故者への分与後も財産が残っている場合は、国庫に帰属(国のものになる)し、すべての手続きが完了します。

※特別縁故者について詳しくは、こちらを参考にしてください。(当サイト内)

4. まとめ

「相続財産法人」とは、相続人がいない、または相続放棄によって誰も相続人がいなくなった場合に、残された財産を適切に処理するための法的な仕組みです。

この制度は、財産が放置されることを防ぎ、被相続人の債権者や特別縁故者が法的な手続きで権利を主張できるようにすることを目的としています。

相続財産法人の手続きは、家庭裁判所が選任する相続財産清算人が中心となって進められ、最終的に残った財産は国に帰属します。

「相続人がいない」という事態は、誰にでも起こり得ます。自分が亡くなった後の財産がどうなるかを考えることは、遺言作成や生前贈与などの相続対策を検討するきっかけにもなります。

OAG税理士法人では、相続放棄や相続財産法人に関するご相談から、必要な手続きのサポートまで幅広く対応しております。状況に応じた最適な解決策をご提案しますので、ぜひお気軽にお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。