死亡退職金の非課税枠とは?制度の仕組み・適用要件・手続きまでわかりやすく解説

- 相続税

ご家族が亡くなられた後、深い悲しみの中であっても、さまざまな手続きを行わなければなりません。その中で、故人が本来受け取る予定だった「死亡退職金」について、「これにも税金がかかるのだろうか?」と不安に感じていませんか。

通常、労働者本人が受け取る退職金には所得税がかかりますが、死亡退職金は「相続税」の対象となります。もっとも、死亡退職金には相続税の「非課税枠」が設けられており、うまく活用することで、ご遺族の税負担を大きく軽減できる可能性があります。

ただし、この非課税枠を最大限に活かすためには、誰が対象となるのか、どのくらいの金額までが非課税なのか、どのような手続きが必要なのかといった制度の仕組みを正しく理解しておくことが大切です。

この記事では、死亡退職金に関する相続税の非課税制度について、仕組みや適用要件、具体的な計算方法から申告手続き、注意点までを、相続税に詳しくない方にもわかりやすく解説します。

最後までお読みいただくことで、死亡退職金に関する税金の不安が解消され、安心して手続きを進めていただければ幸いです。

目次

1.死亡退職金には相続税の非課税枠がある

死亡退職金とは、亡くなった方が本来受け取るはずだった退職金を、ご家族が代わりに受け取る金銭です。

この死亡退職金は、預貯金や不動産のような「本来の相続財産」ではありませんが、死亡を契機に取得する財産であるため、「みなし相続財産」となり、亡くなってから3年以内に支給されることが確定した場合に限り相続税の課税対象となります。一方、3年を超えて受け取った場合は、相続税ではなく、受け取ったご家族の一時所得として所得税の課税対象になります。

また、死亡退職金には非課税枠が設けられているため、相続人が受け取った死亡退職金のすべてに相続税が課されるわけではありません。

死亡退職金は、遺されたご家族の生活保障を目的として支給されるため、一定額まで非課税とされています。非課税限度額を超えない範囲の金額であれば、相続税は発生しません。詳しくは次の第2章でご説明します。

2.死亡退職金の非課税枠と適用要件

死亡退職金には、相続税の非課税枠が設けられており、法定相続人1人あたり500万円までが非課税となります。

非課税枠は次の式で計算します。

図1:死亡退職金の非課税枠

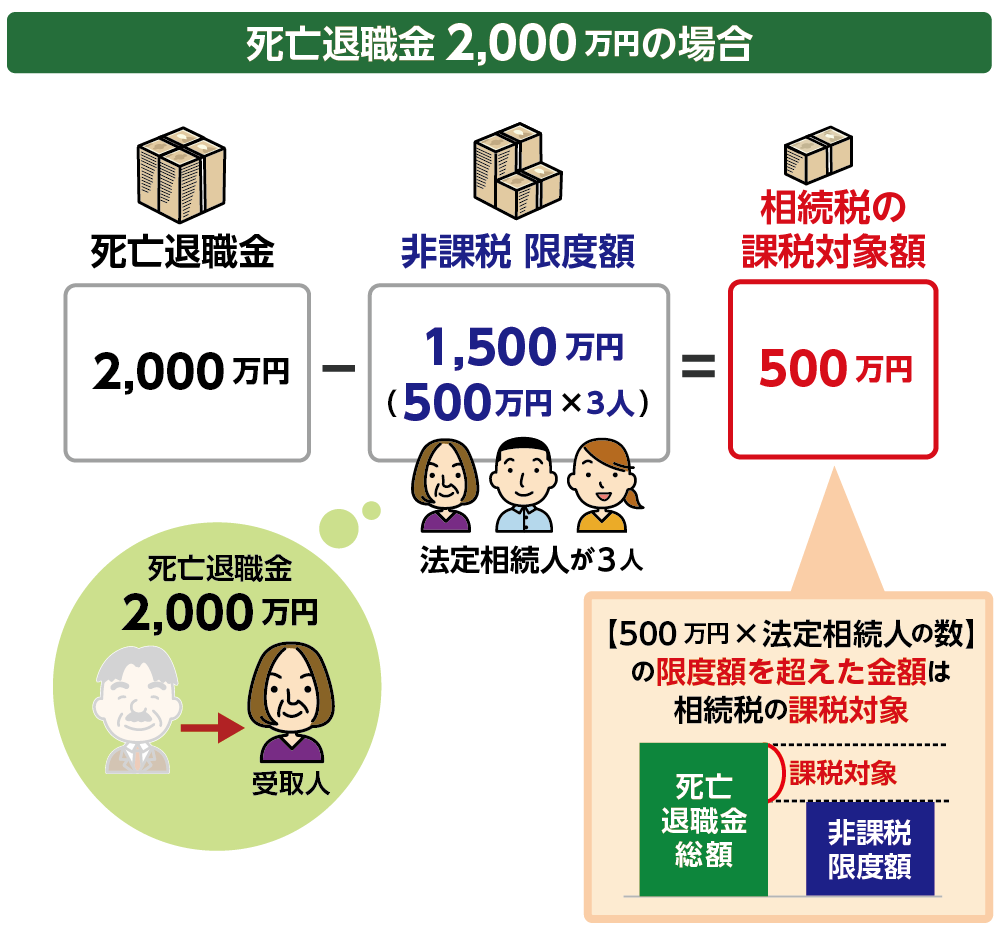

2-1.死亡退職金の非課税枠計算例

例:死亡退職金が2,000万円で、法定相続人が3人の場合

非課税枠:500万円 × 3人 = 1,500万円

課税対象額:2,000万円 − 1,500万円 = 500万円

図2:死亡退職金の非課税枠計算例

2-2.死亡退職金の非課税枠の適用要件

非課税枠が適用されるのは、受取人が法定相続人である場合に限られます。

法定相続人以外の人が死亡退職金を受け取った場合、その全額が課税対象となります。

また、相続放棄をした人が死亡退職金を受け取った場合も、非課税枠は適用されませんので注意が必要です。

3.非課税枠を超えた部分の相続税額は相続人ごとに計算する

非課税枠を超えた部分の死亡退職金に対する相続税は、相続人ごとに計算します。そのため、相続人の受取額や法定相続人の数によって課税額は異なります。

例(2-1のケース):法定相続人は3人、非課税枠1,500万円、死亡退職金総額2,000万円の場合

・課税対象額:2,000万円 − 1,500万円 = 500万円

配偶者が1,000万円、子ども2人がそれぞれ500万円ずつ受け取った場合の計算は以下の通りです。

【配偶者の課税対象額】

・配偶者の非課税額 = 1,500万円 ×(1,000万円 ÷ 2,000万円)= 750万円

・課税対象額= 1,000万円 − 750万円 = 250万円

【子ども1人あたりの課税対象額】

・子どもの非課税額 = 1,500万円 ×(500万円 ÷ 2,000万円)= 375万円

・課税対象額=500万円 − 375万円 = 125万円

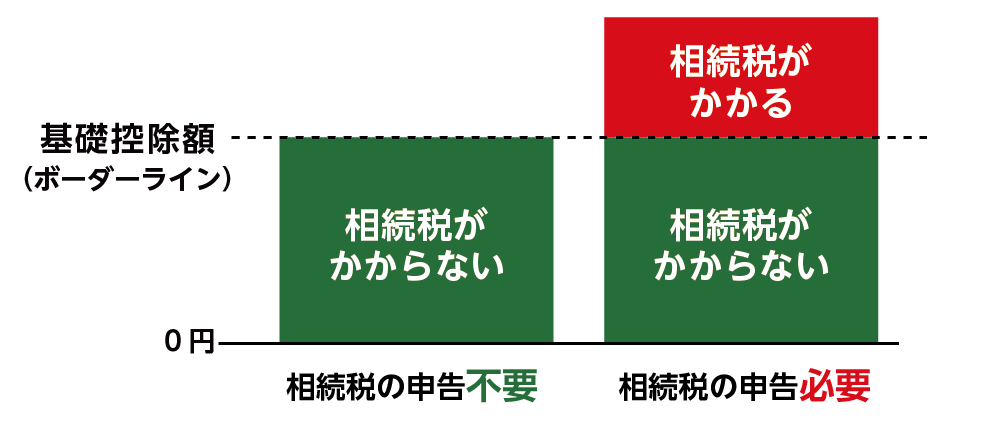

3-1.相続税申告は相続財産の総額が基礎控除額を超えるときに必要

相続税は、相続財産の総額が

・基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 を超える場合に課税されます。

死亡退職金については、非課税枠を超えた部分のみが相続財産として扱われ、他の財産と合算して総額を計算します。

非課税枠内に収まっていても、他の相続財産との合計額が基礎控除額を超えれば申告が必要です。逆に、非課税枠を超えていても、総額が基礎控除内なら相続税はかかりません。

図3:相続税の基礎控除額

4.死亡退職金を受け取るための必要書類

非課税枠を適用するには、以下の書類を勤務先に提出します。勤務先によって必要書類や手順が異なる場合があるため、事前に確認しましょう。

・死亡退職届・退職金請求書(会社指定フォーマットに記入)

・死亡を証明する書類(死亡診断書、除籍謄本など)

・請求者との関係を証明する書類(戸籍謄本など)

5.死亡退職金と相続でよくある疑問・注意点

死亡退職金は相続税の課税対象となりますが、非課税枠や例外もあるため、正しい知識が必要です。よくある誤解を3つ紹介します。

5-1. 遺産総額が基礎控除内なら相続税は不要

相続財産の総額が基礎控除額以内であれば、相続税はかかりません。さらに、死亡退職金には 非課税枠(500万円×法定相続人の数) もありますので、控除額を差し引くことで課税対象にならない場合があります。

5-2. 死亡退職金は相続放棄しても受け取れるか

死亡退職金は原則、相続財産に含まれますが、 就業規則や退職金規程で「遺族固有の権利」として定められている場合 は、相続放棄後でも受け取れることがあります。

ただし、規程に「相続人が取得する」と明記されている場合は、相続放棄をすると受け取れません。受給資格の有無は、必ず規程を確認しましょう。

5-3. 弔慰金における相続税の扱い

弔慰金とは、亡くなられた方のご家族へ、勤務先などから支払われるお見舞金のことです。相続税法上、非課税枠が定められています。

・業務上死亡:給与の 3年分まで は非課税

・業務外死亡:給与の 半年分まで は非課税

非課税枠内であれば相続税はかかりませんが、枠を超えた部分は相続財産として課税対象になりますので注意が必要です。

6.まとめ

死亡退職金は「みなし相続財産」として相続税の対象ですが、法定相続人1人あたり500万円までは非課税です。非課税枠の適用は法定相続人に限られ、相続放棄者や法定相続人以外の人が受け取る場合は対象外となります。

非課税枠を超えた部分は相続人ごとに計算し、他の財産と合算して基礎控除額を超える場合は申告が必要です。受け取りには勤務先への所定の手続きと必要書類の提出が求められます。

制度を正しく理解し、適切に手続きすることで、遺族の税負担を軽減できます。

ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。