相続時精算課税制度と住宅取得資金贈与は併用できる!非課税枠3,610万円の仕組みと活用法

- 相続税

「親から住宅購入のお金を贈与してもらうことになったけど、高額な贈与税が心配…」

このように不安を感じる方は少なくありません。そんなときに活用したいのが、贈与税の特例制度です。

「相続時精算課税制度」と「住宅取得等資金贈与の特例」を上手に併用すれば、最大で3,610万円まで贈与税が非課税となるため、住宅購入資金の援助を受ける際に大いに役立ちます。

本記事では、2つの制度の概要から併用した場合の非課税の仕組み、計算例、注意点まで、わかりやすく解説します。

目次

1. 最大3,610万円まで非課税!相続時精算課税制度と住宅取得等資金贈与を併用するメリット

相続時精算課税制度と住宅取得等資金贈与は、条件を満たせば「併用」することが可能です。どちらか一方の制度だけでは贈与額が非課税枠を超える場合でも、2つの制度を組み合わせることで、より多くの金額を非課税で贈与できます。

令和6年1月1日以降の贈与では、相続時精算課税制度にも毎年110万円の基礎控除が認められるため、合計で最大 3,610万円 まで非課税です。

- 相続時精算課税制度の特別控除:2,500万円

- 相続時精算課税制度の基礎控除:110万円

- 住宅取得等資金贈与の非課税枠(省エネ等住宅の場合):1,000万円

1-1.贈与税が非課税になる仕組み

制度ごとの非課税枠は次のとおりです。

|

制度名 |

非課税枠 |

|

住宅取得等資金贈与(省エネ等住宅) |

1,000万円 |

|

住宅取得等資金贈与(一般住宅) |

500万円 |

|

相続時精算課税制度(特別控除) |

2,500万円 |

非課税枠を最大限活用する際の手順は、以下のとおりです。

- まず、住宅取得等資金贈与の非課税枠(1,000万円または500万円)を適用します。

- 残りの金額に対して、相続時精算課税制度の特別控除2,500万円を適用します。

- さらに、相続時精算課税制度の基礎控除110万円も適用することで、最大3,610万円(1,000万円+2,500万円+110万円)まで非課税となります。

1-2.併用時の計算例

親や祖父母から住宅購入資金として贈与されたケースで、2つの制度を併用した場合の計算例を見ていきましょう。

(前提条件)

- 住宅の種類: 省エネ住宅

- 贈与者: 60歳以上の父

- 受贈者: 18歳以上の子

(非課税枠の内訳)

- 住宅取得等資金贈与の非課税枠: 1,000万円

- 相続時精算課税制度の特別控除: 2,500万円

- 相続時精算課税制度の基礎控除: 110万円

- 合計非課税枠: 3,610万円

(計算例)

①贈与額3,000万円の場合

- 住宅取得等資金贈与の特例を適用

3,000万円 - 1,000万円(住宅資金の非課税枠) = 2,000万円 - 相続時精算課税制度の特別控除を適用

2,000万円 - 2,500万円(特別控除) = 0円

→ 控除額が贈与額を上回るため、贈与税は発生しません。

②贈与額4,000万円の場合

贈与額4,000万円は、合計非課税枠3,610万円を超えているため、超過分に贈与税が課税されます。

- 住宅取得等資金贈与の特例を適用

贈与額から住宅取得等資金贈与の非課税枠を差し引きます。

4,000万円 - 1,000万円(住宅資金の非課税枠) = 3,000万円 - 相続時精算課税制度の特別控除を適用

残りの金額から相続時精算課税制度の特別控除を差し引きます。

3,000万円 - 2,500万円(特別控除) = 500万円 - 相続時精算課税制度の基礎控除を適用

残りの金額から相続時精算課税制度の基礎控除を差し引きます。

500万円 - 110万円(基礎控除) = 390万円(課税対象) - 贈与税を計算

相続時精算課税制度の超過分は、一律20%の税率が適用されます。

贈与税額:390万円 × 20% = 78万円

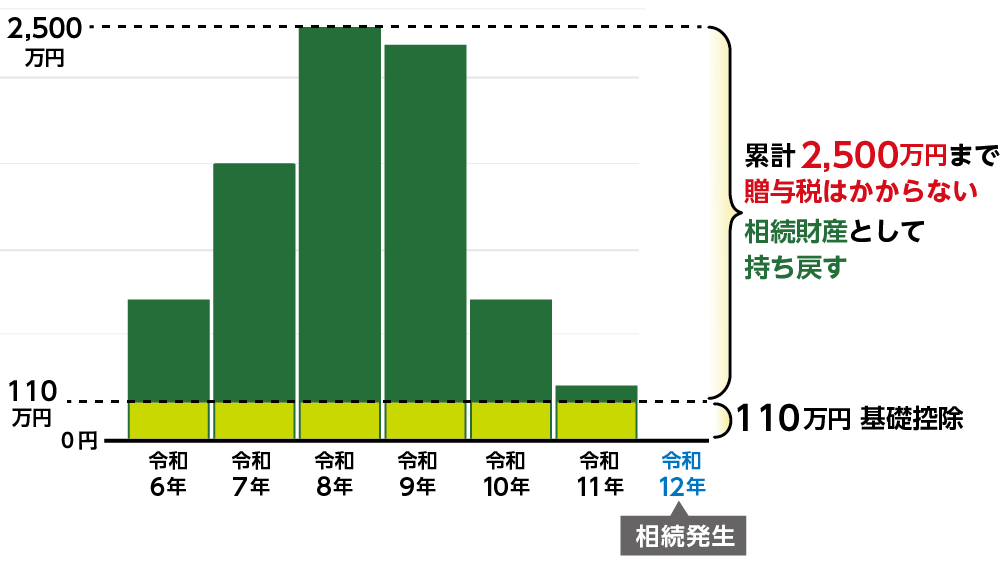

2.相続時精算課税制度とは

相続時精算課税制度とは、親や祖父母から子や孫へ贈与された財産について、累計2,500万円まで贈与税がかからない制度です。早期に大きな資金移転をしやすくする目的で導入されました。贈与者が亡くなった際には、贈与された財産を相続財産に加算して相続税として精算します。

2024年(令和6年)からは制度が改正され、毎年110万円の基礎控除も適用されるようになり、より使いやすくなりました。ただし、相続時精算課税制度を選択すると、暦年課税制度に戻ることはできません。

図1:相続時精算課税制度

【例】父から子へ2,000万円を贈与した場合、贈与時点では贈与税はかかりません。父が亡くなった際に相続財産が6,000万円であれば、生前贈与された2,000万円を加えた8,000万円に対して相続税が計算されます。そして、すでに支払った贈与税(あれば)を差し引いた額を納税する仕組みです。

2-1.相続時精算課税制度の非課税枠

相続時精算課税制度には、以下の2つの非課税枠があります。

| 特別控除 | 基礎控除を除いた財産の贈与額が累計2,500万円になるまで、贈与税がかかりません。超過分は一律20%課税されます。 |

| 基礎控除 | 年間110万円の基礎控除内であれば、贈与税・相続税はかかりません |

2-2. 相続時精算課税制度の適用条件

この制度を利用するには、以下の条件を満たす必要があります。

- 贈与者:60歳以上の父母または祖父母

- 受贈者:18歳以上の子や孫

※年齢は贈与の年の1月1日現在

贈与者・受贈者の年齢要件を満たしていれば、贈与の目的や用途に制限はなく、教育資金や住宅資金など、幅広い資金移転に利用できます。

ただし、住宅取得等資金贈与と併用する場合に限り、贈与者の年齢に関わらず、受贈者が18歳以上の子や孫という条件を満たしていれば、相続時精算課税制度を利用することが可能です。

※相続時精算課税制度について詳しくは、こちらを参考にしてください。(当サイト内)

3.住宅取得等資金贈与の特例とは

住宅取得等資金贈与の特例とは、父母や祖父母から住宅の購入・建築・増改築のための資金を贈与された場合に、一定額まで贈与税を非課税にできる特例です。若い世代の住宅取得を支援することが目的です。

3-1. 住宅取得等資金贈与の非課税枠

非課税となる金額は、住宅の性能によって異なります。省エネ等住宅とは、住宅の省エネ性能(ZEH水準に適合する住宅であること)、耐震性能、またはバリアフリー性能のいずれかを満たす質の高い住宅を指します。特に省エネ性能の要件は厳格化されており、ZEH水準への適合が求められます。それ以外は一般住宅とされます。

- 省エネ住宅:最大1,000万円まで非課税

- 一般住宅:最大500万円まで非課税

暦年課税の基礎控除110万円と併用可能なので、最大 1,110万円 まで非課税となります。

3-2. 住宅取得等資金贈与の適用条件

この制度を利用するには、以下の条件を満たす必要があります。

|

非課税限度額 |

省エネ等住宅 |

一般住宅 |

|

適用期間 |

令和6年1月1日から令和8年12月31日まで |

|

|

贈与者 |

直系尊属(父母や祖父母) |

|

|

受贈者 |

・直系卑属(子や孫) |

|

|

住宅の要件 |

・新築:住居の床面積が40㎡以上240㎡以下、床面積の2分の1以上が居住用 |

|

相続時精算課税制度と異なり、贈与者の年齢要件はありません。ただし非課税枠を利用するには、贈与税が0円でも申告が必要です。

4.相続時精算課税制度と住宅取得等資金贈与の併用方法

実際に制度を併用するには、それぞれ贈与税の申告が必要です。

4-1.併用する際の具体的な手順

1.贈与契約書を作成:誰から誰へ、金額、資金用途を明確にする

2.添付書類の準備

- 相続時精算課税制度の選択届出書

- 贈与税の申告書(相続時精算課税分/住宅取得等資金贈与の非課税分)

- 受贈者の戸籍謄本

- 贈与者の住民票

- 贈与契約書の写し

- 住宅の売買契約書や請負契約書の写しなど、資金の使途がわかる書類

3.贈与税の申告:贈与を受けた年の翌年の2月1日から3月15日に、管轄の税務署へ提出

※住宅取得等資金贈与の必要書類について詳しくは、こちらを参考にしてください。(当サイト内)

4-2.贈与税0円でも贈与税の申告が必要

贈与税が0円になったとしても、必ず贈与税の申告が必要です。提出期限は 贈与を受けた翌年の2月1日~3月15日(土日祝の場合は翌日)です。

5.まとめ

相続時精算課税制度と住宅取得資金贈与は併用できるため、住宅購入の資金援助を受ける際は、ぜひ活用を検討してみましょう。各制度の非課税枠を理解し、賢く活用すれば、最大で 3,610万円 まで贈与税を非課税にすることが可能です。

ただし、これらの制度には受贈者の年齢や住宅の性能・床面積など、さまざまな適用条件があります。また、贈与税が0円であっても、必ず申告が必要です。

贈与税の申告には多くの書類が必要となりますので、早めに準備を始めることをおすすめします。制度の内容や手続きに不安がある場合は、OAG税理士法人へご相談ください。大切な資産を安心して受け渡せるよう、しっかりサポートいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。