暦年贈与とは?4つの注意点と税制改正内容に関する解説

- 贈与

- 贈与税

「両親から現金を贈与してもらった場合、いくらまでなら税金がかからないのだろうか?」

「贈与を受けても税金がかからない上限枠のようなものがある」と耳にしたことがあるかもしれません。

贈与税を払わずに堂々と贈与をしてもらうことができるならば、その方法を使わない手はないですよね。

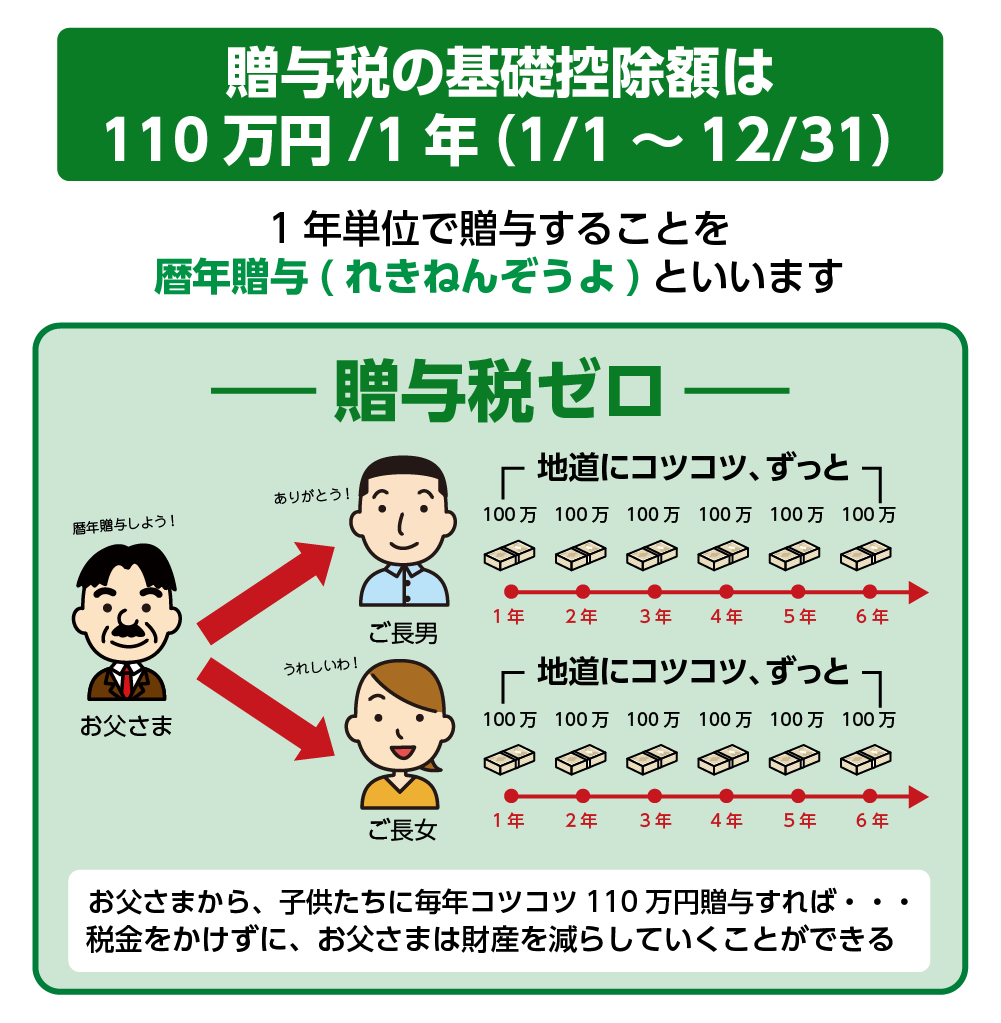

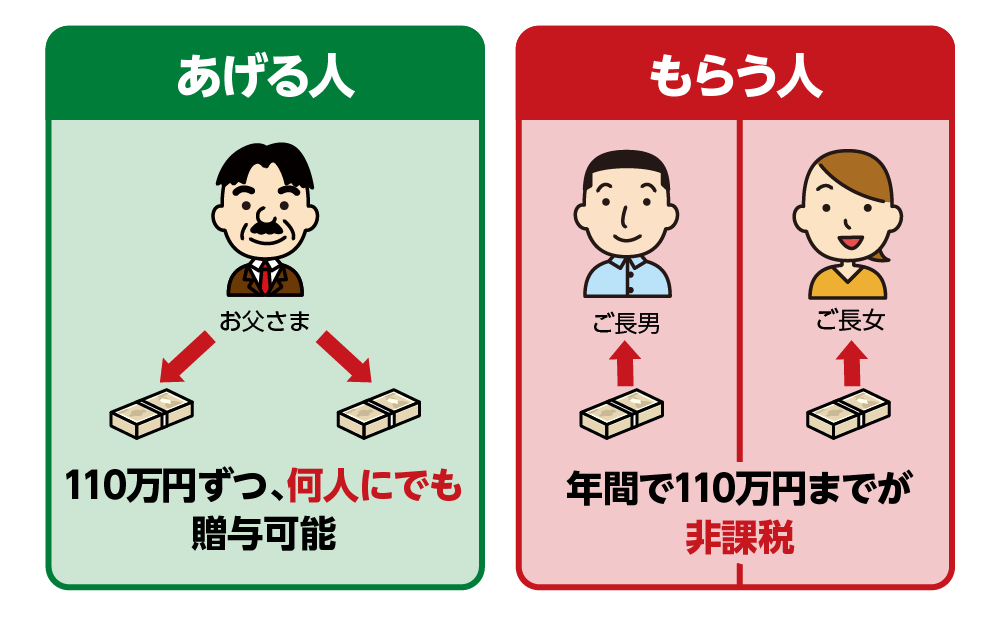

暦年贈与とは、受贈者(もらう人)1人あたりの毎年1月1日から12月31日までの1年間の贈与額が110万円以下である場合に、贈与税がかからない贈与方法です。

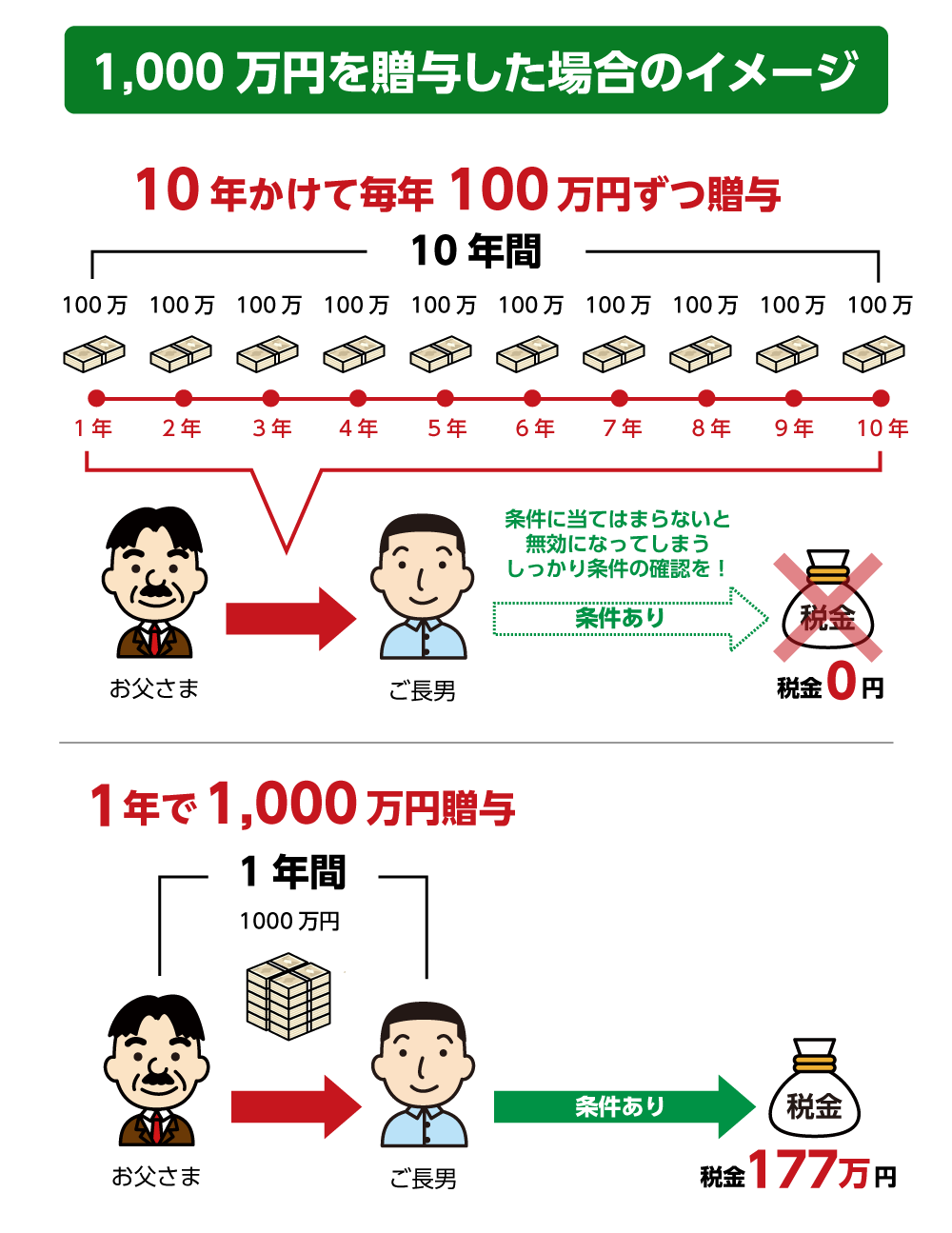

1,000万円の現金を贈与してもらう場合に、贈与税の基礎控除枠110万円を有効活用して暦年贈与を行うかどうかで贈与税額が異なります。

例えば、暦年贈与により100万円を10年間贈与したら贈与税は0円です。しかし、1年で1,000万円を贈与すれば177万円の贈与税が発生します。

暦年贈与は毎年コツコツと非課税でご両親等から財産をお子さん等に移していくことができるため、相続税の対策になります。

当記事では、暦年贈与とはどのようなものなのか、相続税精算課税制度との違い、メリットや税制改正における4つの注意点などを分かりやすくご紹介します。

目次

1.”暦年贈与”とは毎年110万円まで贈与税がかからない非課税枠

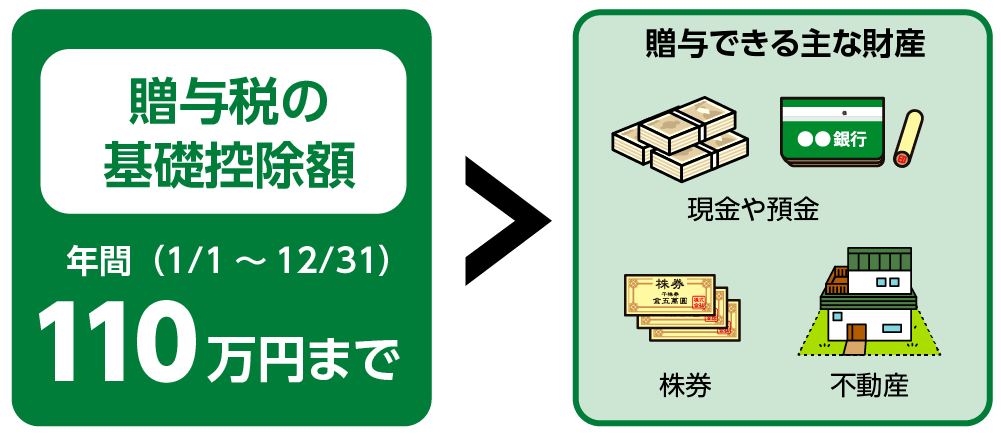

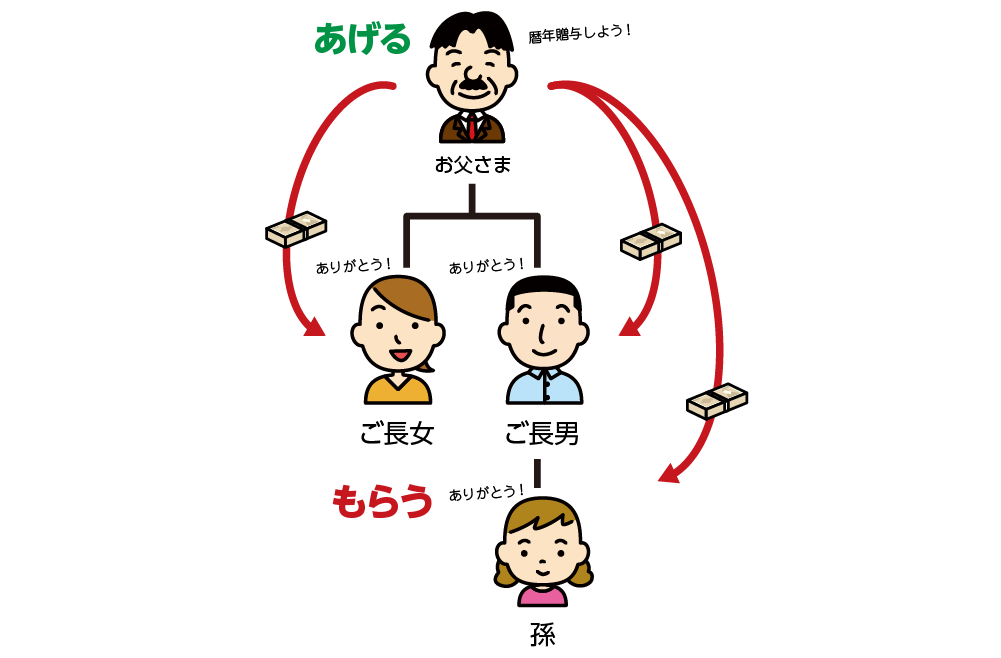

1人が1年間(1月1日から12月31日までの1年間)にもらう財産が110万円までであれば、贈与税が非課税となる贈与の方法を暦年贈与といいます。暦年贈与の範囲内であれば、贈与税の申告は必要ありません。

暦年贈与は財産をあげる側(贈与者)ともらう側(受贈者)の合意の下に行われる契約です。契約は口約束でも成立しますが、後のトラブルを防ぐためにも契約書を作成しましょう。暦年贈与できる財産は、株券や不動産の持ち分の一部、車など現金に限りません。現金以外のものについては、財産の評価額をそれぞれ調べることになります。

図2:暦年贈与

図3:贈与税はもらう人にかかる

図4:暦年贈与できるもの

2.暦年贈与と相続時精算課税制度の違い

贈与を行う場合、課税制度として「暦年贈与」か「相続時精算課税制度」のいずれかを選択します。この2つは併用することはできず、相続時精算課税制度を一度選択すると暦年贈与に戻すことはできません。

表2:暦年贈与と相続時精算課税制度

|

暦年贈与 |

相続時精算課税制度 |

|

・年間(1/1~12/31)の贈与額を基礎控除額110万円以下で行う ・贈与税の申告、納税が不要 ・所得税や住民税の影響もなし |

・2,500万円までの贈与が非課税 ・2,500万円を超えた分に対して一律20%の税率 ・少額でも贈与税の申告が必要 ・贈与者は60歳以上の両親または祖父母、受贈者は18歳以上の子または孫に限定される ・基礎控除額:年間110万円が適用 暦年贈与の基礎控除とは別で相続財産への持ち戻しも不要 |

令和5年の税制改正により、相続時精算課税制度にも年間110万円までの基礎控除額ができたことにより、暦年贈与よりもメリットがあると考えられるようになりました。

節税対策に繋げるのであれば、贈与する財産の金額や贈与者の財産、相続が発生するまでにどれくらいを想定するか等によりどちらを選択するのかを検討する必要があります。

暦年贈与は、相続開始まで時間があるので長期にわたり贈与をする場合に選択するとよいでしょう。

一方、相続時精算課税制度は、相続開始までの短期間にまとまった財産を引き継ぎたい場合や、将来値上がりする財産と予想される財産がある場合に選択するとよいでしょう。

ご自身のケースにおいて、どちらを選択すべきか判断するためには税理士にご相談されることをお勧めします。

※税制改正による租相続時精算課税制度の持ち戻しについて詳しくはこちらをご覧ください。

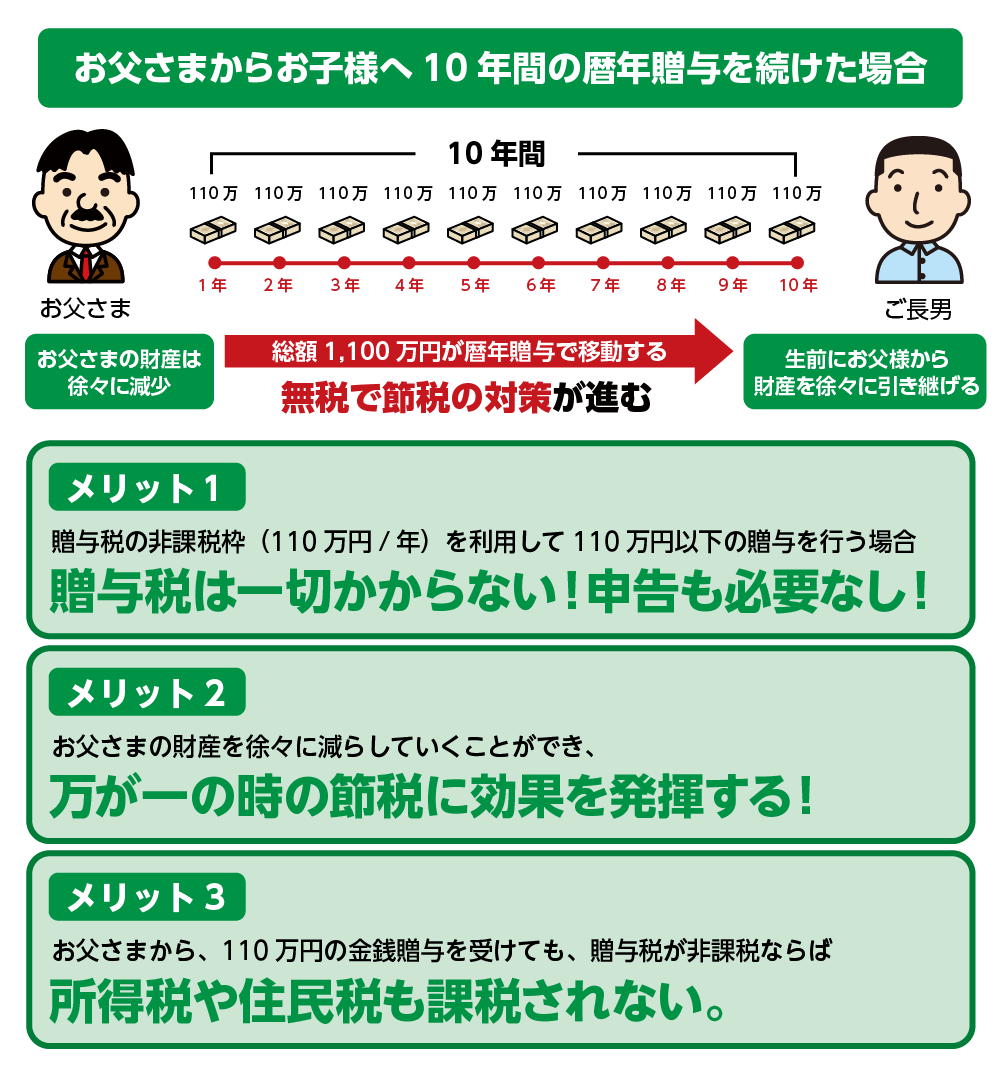

3.暦年贈与における3つのメリット

暦年贈与は贈与者が生前の元気なうちに受贈者を決めて財産を引き継ぎます。

暦年贈与には、大きく3つのメリットがあります。

メリット2の相続対策については財産を贈与して減らしていくことは将来の相続税の節税に繋がります。

亡くなられるまで財産の保有を続けることで、多額の相続税を支払うことになるケースもあります。計画的な贈与はとても大切なことです。

図5:暦年贈与の3つのメリット

4.暦年贈与を応用した「相続対策」

暦年贈与は毎年コツコツと非課税でご両親等から財産をお子さん等に移していくことができるため、相続税の対策になります。相続が発生した後に相続税がかかると分かっても、その時点では劇的に税金を減らすような秘策はなかなか見つかりません。

暦年贈与を応用した相続税対策の例をご紹介します。

4-1.生前に財産を減らし将来の相続税を0円にする

暦年贈与は、贈与税がかからない範囲で上手に財産を引き継ぎ、財産を徐々に減少させていくことができるもっとも手軽な相続対策といえます。

具体的な相続対策を考えてみた場合

<お父さまの現在の財産>

土地付き一戸建て 3,000万円の価値

預金 2,000万円

<家族>

お父さま・ご自身(長男)、長女

お母さまは既に他界されている

<その他>

ご自身(長男)、長女は結婚して自宅購入済み

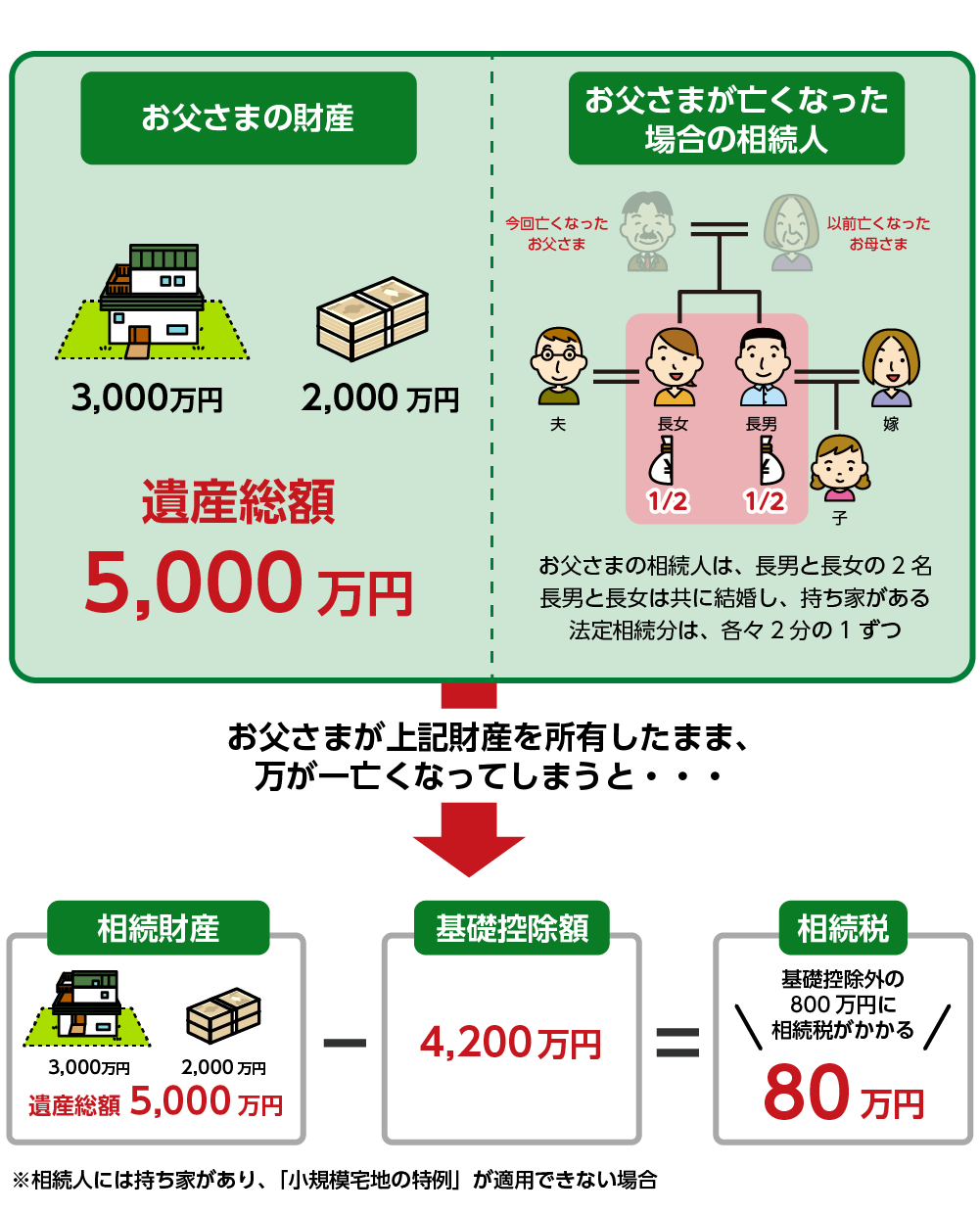

お父さまが亡くなられた場合の相続人はお子さん2人なので、相続税の基礎控除額(相続税がかからない金額)は4,200万円となります。お父さまの財産は5,000万円ですので、財産額が800万円上回り相続税の対象となります。

基礎控除を超えた場合には節税の特例が使えないか確認するのですが、今回の場合、土地付き一戸建てであるお父さまのご自宅に関しては、ご自身と長女が共に結婚して、すでに持ち家を所有されている場合、土地の評価額を下げる特例(小規模宅地等の特例)の適用対象外となります。そのため、基礎控除額を超える800万円に対して相続税がかかることになります。

図10:基礎控除額を超える財産に相続税が課税される

特に何の対策もせずに相続することになってしまうと、上の例では80万円の相続税がかかります。

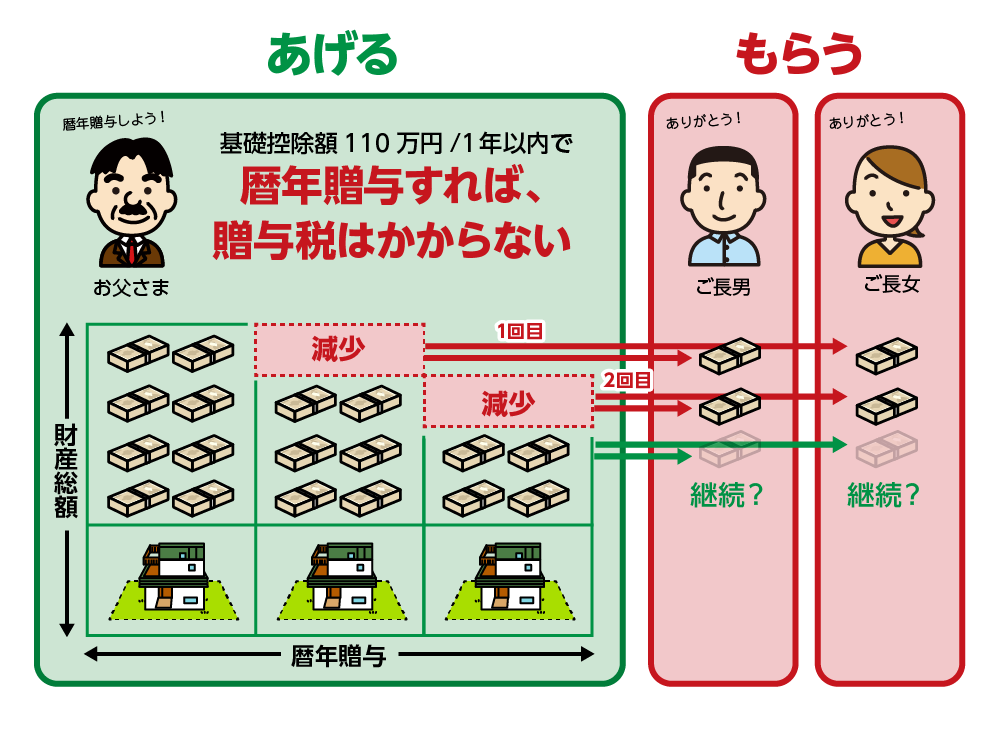

暦年贈与を活用して、ご自身と長女の二人に相続の前倒しで財産を渡しておく対策をとることが有効です。対策のポイントは、税金がかからないようにコツコツとおこなうことがとても重要なため、贈与者がお元気なうちに始めるという決断がカギとなります。

今回のケースであれば、現金800万円分を贈与できていれば相続税は0円で済んだことになります。

図11:暦年贈与をすれば贈与税はかからない

4-2.孫や第三者へも贈与することができる

暦年贈与は、お子さんだけでなくお孫さんや第三者の方にも贈与することができます。相続と違い、贈与は受け取る順番が決まっているわけではないので、財産分与を自由にすることができます。暦年贈与をする相手が増えれば、そのぶん1年で減少させることができる財産額が多くなりますので、短い期間で相続対策ができます。

図12:贈与する相手は自由に決められる

5.暦年贈与を正しく運用するためにやるべき3つのこと

すでにご説明したとおり暦年贈与は手軽で申告等も不要な一方で、注意点をしっかり押さえておかないと無効になってしまうことがあります。より確実に暦年贈与を実施するための2つのポイントをご紹介します。

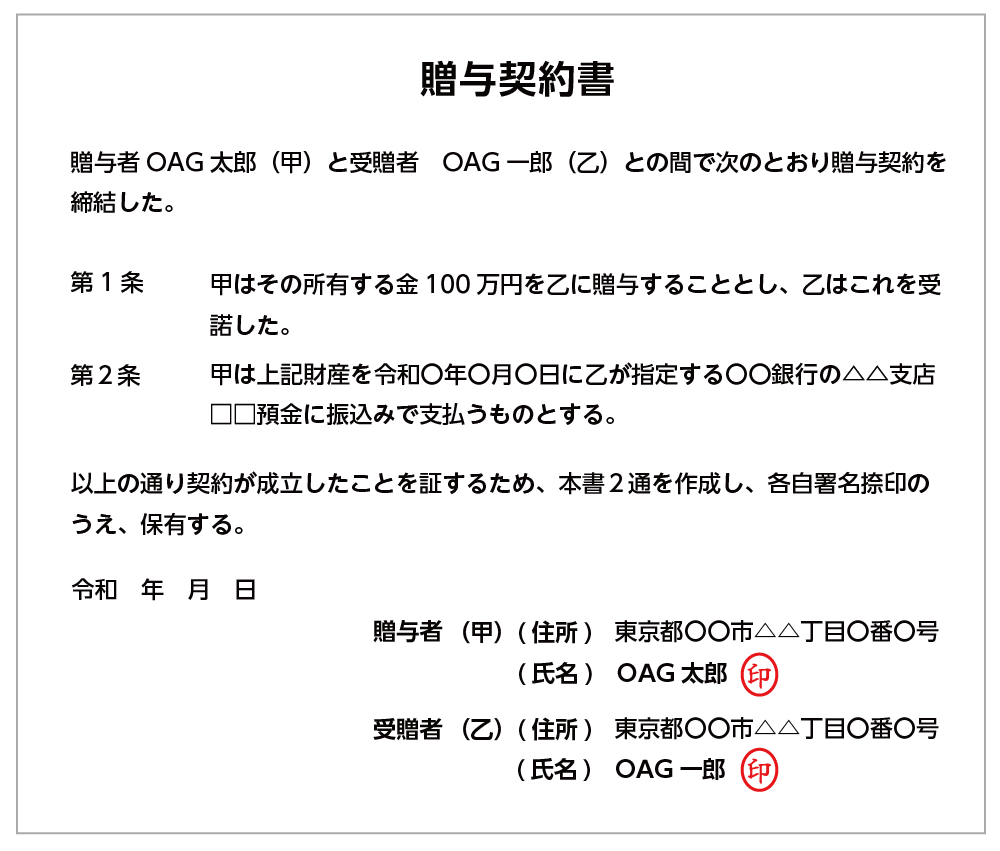

4-1.贈与契約書で証拠を残しておく

贈与は贈与者と受贈者の合意の下に行われる「契約」ですが、特に相手が小さなお子さんの場合はもらう側の意識が薄いこともあります。双方の合意があるという贈与の実態を明確にした「贈与契約書」を毎年交わして証拠を残しておくと最善です。

図8:贈与契約書の例

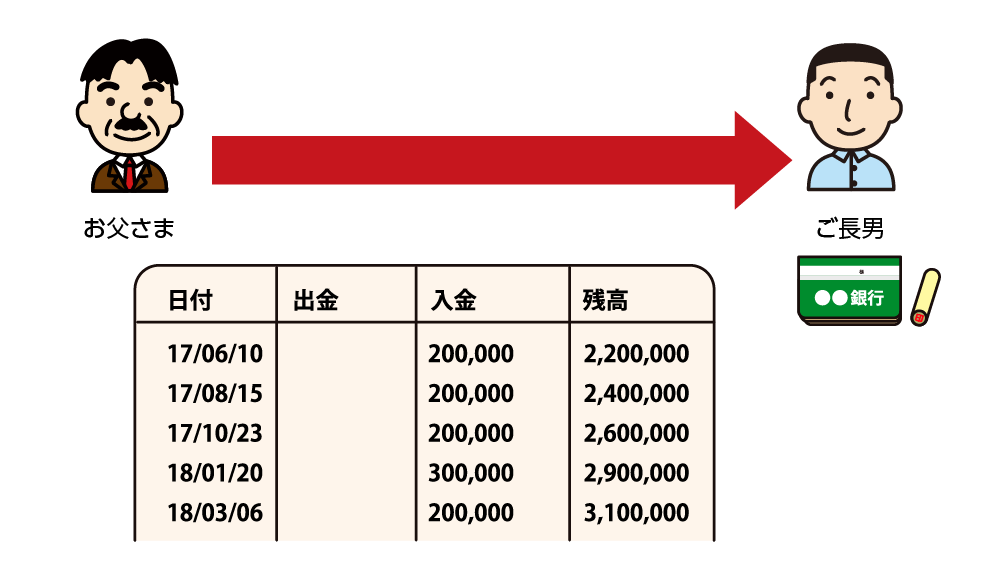

5-2. 贈与は送金で証拠を残す

贈与契約書は贈与の事実を証明するものですが、お金の受け渡しも、銀行の送金手続きを利用することをおすすめします。贈与の日付、金額、誰から誰への送金なのか、金融機関の記録に残すことは重要な証拠となります

図9:送金の証拠は残した方が良い

5-3. 110万円以上の金額を贈与し、贈与税の申告をする

冒頭の例のように100万円を10年間、合計1,000万円を非課税で贈与したとします。その場合、はじめから1,000万円を一括贈与するつもりだったのでは、と思われるケースがあります。そうならないためにも、毎年の贈与額を110万円以上にして、少しの贈与税でも良いので支払っておくと贈与の実績を作ることができます。

また、贈与税はもらった側が申告をするものですので、贈与税の申告書にはあげた人の印鑑ではなく、もらった人が自分の印鑑を押しましょう。

6.暦年贈与における3つの注意点

暦年贈与は手軽で効果も高く利用したいものではありますが、そのやり方を間違えると贈与が無駄になってしまう場合があります。

後になって大きな税金が課税されることがないよう、正しい知識で、確実な対策をとることが大切です。

6-1.相続時精算課税制度を選択すると暦年贈与へ変更できない

相続時精算課税制度とは、贈与者が亡くなられるまでの累計2,500万円以内の生前贈与は、贈与税がゼロ円になるという制度です。

生前贈与である暦年贈与や相続時精算課税制度を利用する場合にはどちらか一方の制度を選択する必要がありますが、相続時精算課税制度を利用する方は暦年贈与を使うことはできません。

相続税対策として早くから生前贈与をお考えの方は、長期間かけて暦年贈与をする方が相続時精算課税制度を利用するよりも税金が安くなる場合があります。暦年贈与をおこなう年数や贈与財産の金額などから慎重に判断しましょう。

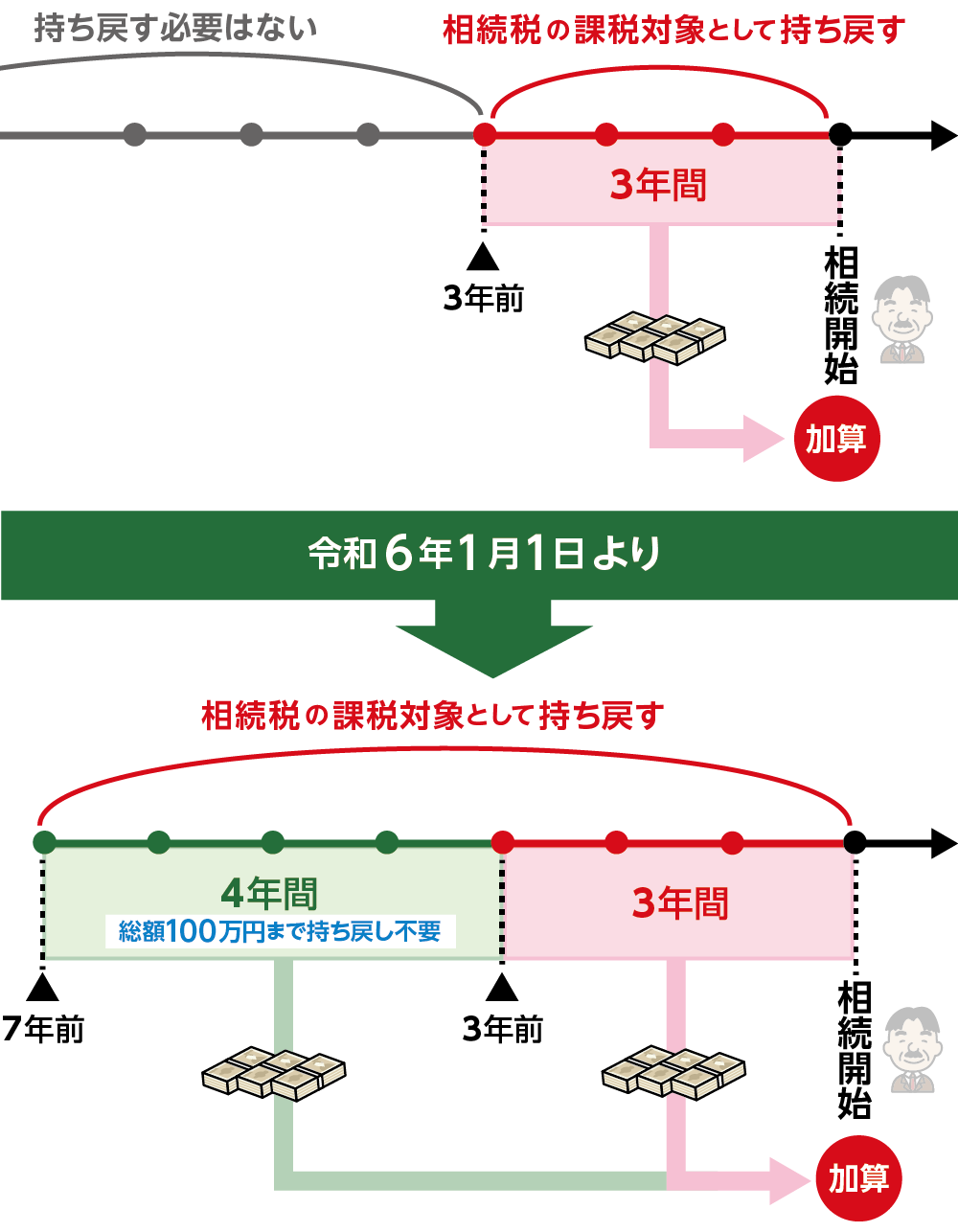

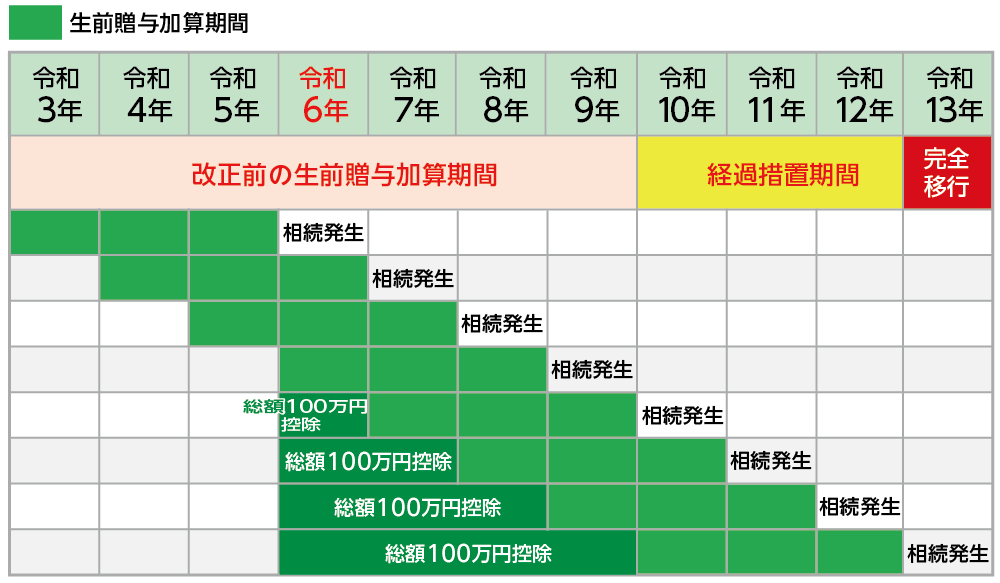

6-2.相続発生7年以内の贈与には相続税がかかる

令和6年1月1日以降の贈与から生前贈与の持ち戻しを行う期間が相続開始前3年から段階的に7年に延長されました。

贈与を受けた日から7年以内に贈与者が亡くなられた場合は、暦年贈与はなかったものとみなされ相続税の課税対象として相続財産に加算されます。暦年贈与は1日でも早く元気な時期からコツコツと贈与をしておくことが大切です。

ただし、令和6年1月1日以降の相続から7年前の持ち戻しになるというわけではありません。この日より、相続開始前7年以内の持ち戻しの対象となるという意味です。

加算期間は相続開始の年により段階的に延長され、令和13年1月1日以降に発生した相続から7年間の持ち戻しに完全に移行されます。

ただし、この7年間の持ち戻しについては対象になる人とならない人がいます。

対象になる人⇒法定相続人(配偶者、子供など)が持ち戻しの対象となります。但しこれらの人で実際に相続が発生した際に相続財産を取得しなかった人は除外されます。

対象にならない人⇒法定相続人以外(子供の配偶者、孫)

ただしこれらの人で実際に相続が発生した際に保険金等を受取っていたり、遺言により相続財産を取得した人は対象となります。

また、持ち戻しの期間が延長された4年間の間に受けた贈与のうち合計100万円までは持ち戻しの対象になりません。

図7:生前贈与加算は相続開始前3年から7年に延長(令和5年度税制改正)

表1:持ち戻し期間7年延長に伴う適用開始と加算期間

※延長された期間において総額100万円までが控除対象

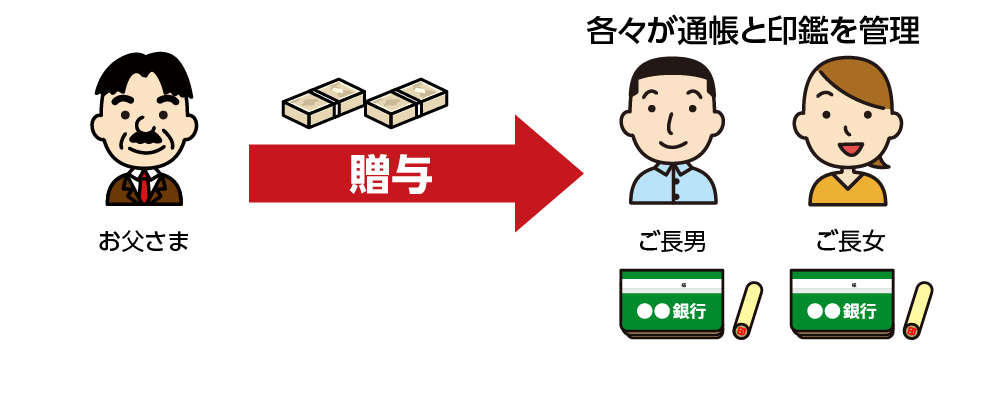

6-3.口座は受贈者が管理する

贈与を考える際に大切なポイントの一つに「贈与した認識はお互いにあるか」があります。贈与者と受贈者の双方が合意の下に贈与が成り立っていることが必要です。

ご両親がお子さん名義の通帳を勝手に作って、お金を定期的に振り込むケースがよくありますが、お子さんには贈与されている認識がありません。この場合、いざ相続という時に「名義預金」とみなされ、贈与された財産は相続財産として加算され相続税の対象となります。

お子さんやお孫さん(贈与を受ける人)の口座を開設して暦年贈与を行う場合は次の事に注意しましょう。

(1)口座の存在を贈与を受けた人にきちんと伝えておく

(2)口座開設時の登録印は、贈与を受けた人が普段使用している印鑑にする

(3)普段から、受贈者が自由に引き出せるよう、通帳、及び印鑑の管理をしてもらう

図6:名義預金とならないため受贈者が通帳と印鑑を管理

6-4.計画的な贈与を繰り返さない

毎年、同じ時期(例えば誕生日)に同じ金額を贈与していると、あらかじめ贈与する金額が決まっていて、まとまったお金を贈与する予定だったとみなされます。

毎年、同じ日付で同じ金額を同じ人に贈与し続けることを連年贈与といいますが、連年贈与をする場合には贈与契約を取り交わし、証拠として銀行送金で贈与するという方法で行いましょう。

7.まとめ

暦年贈与とは、受贈者(もらう人)1人あたりの毎年1月1日から12月31日までの1年間の贈与額が110万円以下である場合に、贈与税がかからない贈与方法です。

贈与を行う場合、課税制度として「暦年贈与」か「相続時精算課税制度」のいずれかを選択します。暦年贈与は毎年コツコツと非課税でご両親等から財産をお子さん等に移していくことができるため、相続税の対策になります。一方、相続時精算課税制度は、税制改正により、相続時精算課税制度にも年間110万円までの基礎控除額ができたことにより、暦年贈与よりもメリットがあると考えられるようになりました。ご自身のケースにおいて、どちらを選択すべきか判断するためには税理士にご相談されることをお勧めします。