1億円の相続税はいくら?税額の目安と計算方法・対策まで完全解説

- 相続税

「父の資産を考えると、1億円程度はありそうだ。その場合どのくらい相続税がかかるのだろう。」

将来の相続について考えた時に、漠然とした不安を感じる方も多いのではないでしょうか。

相続税は、遺産の総額や法定相続人の数によって大きく変わるため、一概に「必ず高額になる」とは言い切れません。相続人が多い場合や、各種特例をうまく活用することで、相続税がかからないケースもあります。

将来、大切な資産を円満に引き継ぐためには、今のうちから「相続税の基本」や「その計算方法」、「今すぐできる節税対策」等について知っておくことが非常に重要です。

本記事では、1億円を相続した場合を想定して、相続税の税額の目安、具体的な計算手順、そして今からできる備えについてわかりやすく解説します。ぜひ、今後の相続に向けた準備にお役立てください。

目次

1.遺産総額1億円の相続税はいくらになるのか?早見表で確認

遺産総額が1億円だった場合、相続税はいくらかかるのでしょうか?

ここでは、相続人の人数に応じた相続税額の目安を確認できる早見表を掲載しています。

早見表を活用するときの留意点は、次の3点です。

①相続財産の総額は、基礎控除額を差し引く前の金額

②相続税額は、法定相続人が法定相続分により相続した場合の税額

③配偶者については、「配偶者の税額軽減」(相続税を減税できる特例)を適用した後の相続税額となります。そのため、相続人に配偶者がいる場合といない場合で相続税額が異なります。

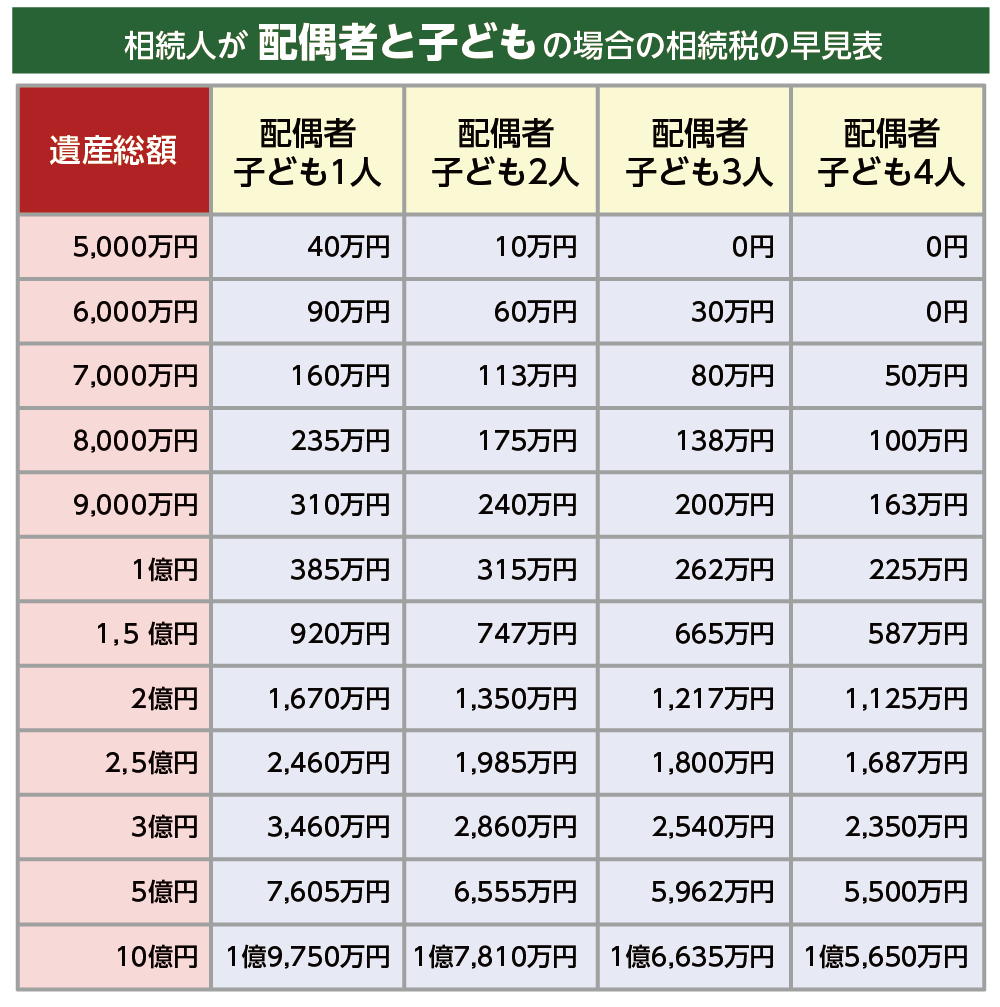

<配偶者と子が相続人の早見表>

配偶者が相続人となる場合、「配偶者の税額軽減」により、配偶者が相続した正味の遺産総額が1億6,000万円まで、または法定相続分のいずれか多い方までの財産には相続税がかかりません。

本早見表では、配偶者の取得分がこの非課税限度内に収まっていることを前提に、配偶者の相続税を0円として計算しています。

実際の遺産分割の内容によっては、配偶者にも相続税が課される場合がありますのでご注意ください。

また、子どもの人数が多いほど法定相続人の数が増えるため、基礎控除額も大きくなり、結果的に相続税額は低くなります。

遺産総額が1億円で、相続人が配偶者と子ども2人の場合、配偶者の相続税は0円(配偶者の税額軽減を適用)で、子ども2人合わせた相続税額は315万円で、等分割りすると子ども1人当たりの相続税額は157.5万円になります。

表1:相続税早見表(相続人は配偶者と子ども)

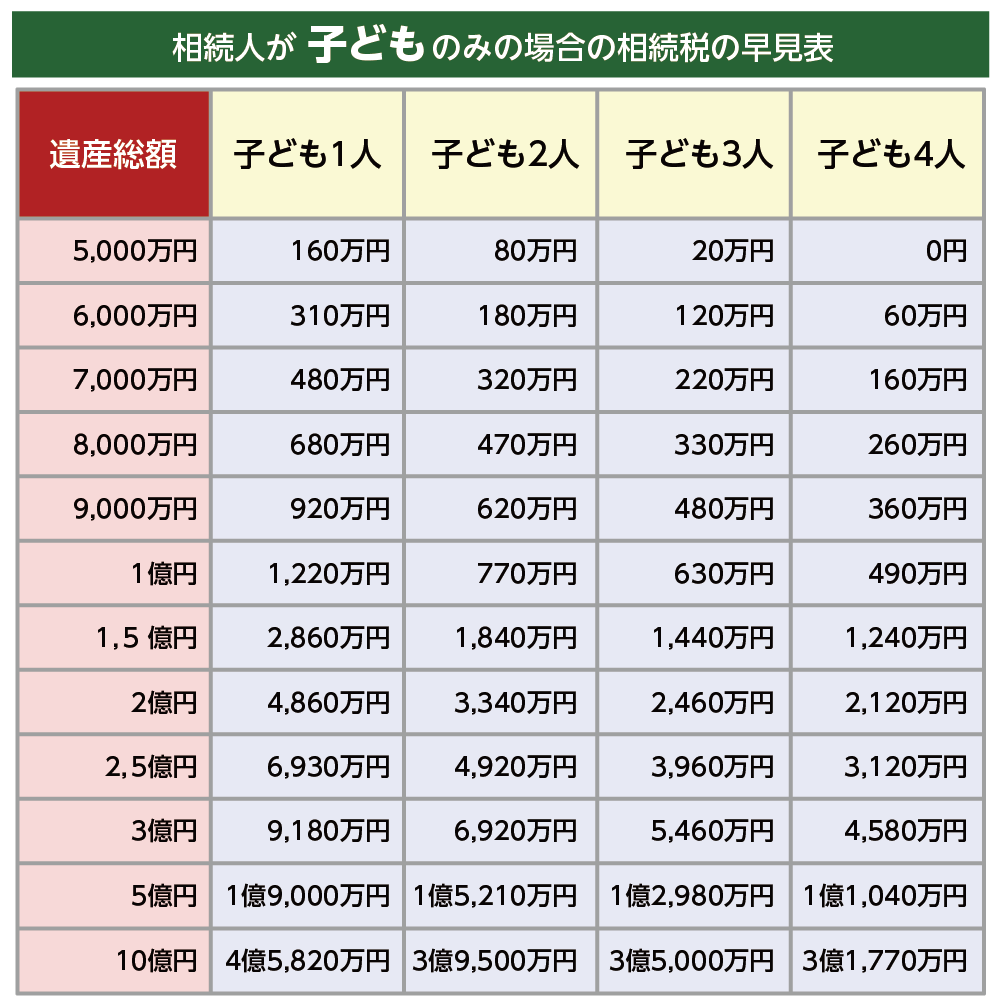

<相続人が子のみの早見表>

相続人が子どものみの場合の法定相続分は、子どもの人数に応じて均等に遺産分割しますので、相続税額も等分します。

遺産総額が1億円で、子どもが2人の場合、相続税額の合計は770万円で、等分すると1人当たりの相続税額は385万円になります。

表2:相続税早見表(相続人は子どものみ)

2.1億円に相続税がかかるケース・かからないケース

相続税は、遺産を受け取ったすべての人に必ずかかるわけではありません。

遺産総額と相続人の人数によって、相続税が発生するかどうかや金額が大きく変わります。

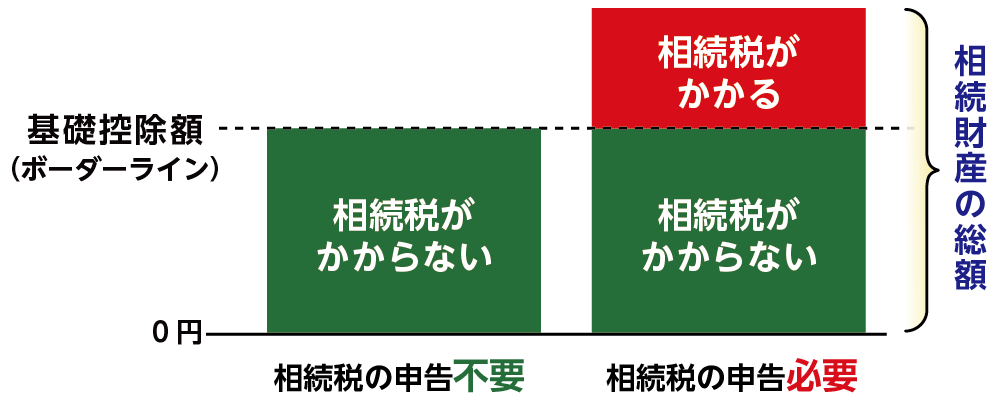

2-1.相続税は基礎控除額を超えるときにかかる

相続税は、遺産の総額から基礎控除額を引いた額に対して課税されます。基礎控除額は、3,000万円+(600万円×法定相続人の数)という計算式で求めることができ、相続財産の総額から、基礎控除額を差し引き、超えた部分に対して相続税が課税される仕組みです。

例えば、遺産総額1億円、法定相続人が1名の場合の基礎控除額は3,600万円、課税対象は6,400万円(1億円 – 3,600万円)となります。

図1:基礎控除額の計算式

図2:基礎控除とは

2-2.基礎控除額を超えても実際には相続税が発生しないケース

遺産総額が基礎控除額を上回る場合であっても、特例、生命保険の非課税枠を適切に適用することで、相続税額を減額させる、またはゼロにできる場合もあります。

<相続税を減額できる特例>

「配偶者の税額軽減」または「小規模宅地等の特例」を適用することにより相続税が0円になるケースがあります。

表3:相続税を減額する特例

|

配偶者の税額軽減 |

配偶者が相続した財産は、1億6,000万円または配偶者の法定相続分のいずれか大きい金額まで相続税がかからない |

|

小規模宅地等の特例 |

亡くなられた方の自宅や賃貸アパートなどに使われていた土地は、一定の面積まで土地の評価額を80%または50%減額する |

<相続税を減額できる特例>

「配偶者の税額軽減」または「小規模宅地等の特例」を適用することにより相続税が0円になるケースがあります。

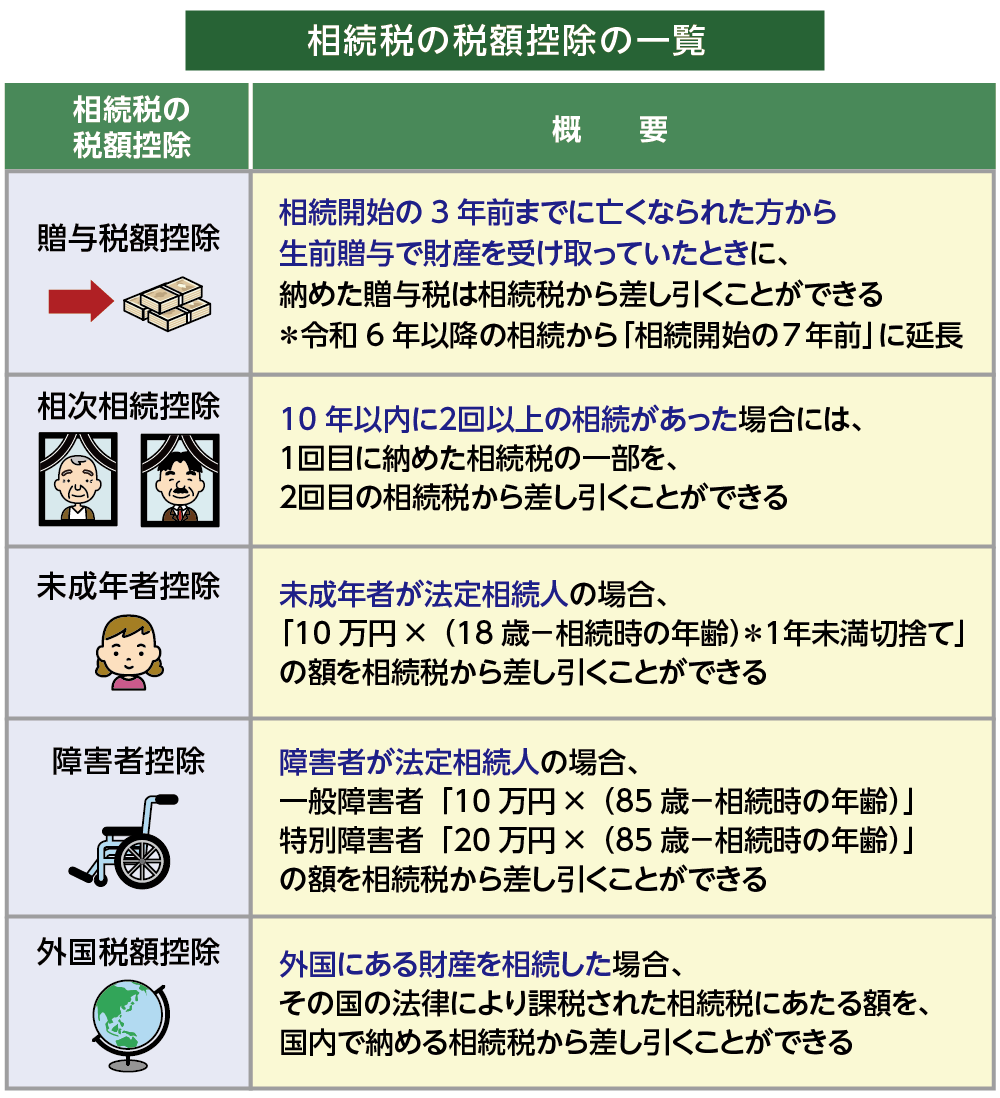

相続税には、相続人全員が適用できる基礎控除のほかに、要件に該当する相続人だけが適用できる税額控除があります。

主な税額控除は、贈与税額控除、相次相続控除、未成年者控除、障害者控除、外国税額控除の5つです。遺産総額が基礎控除額を上回っている場合でも、これらの控除を適用することにより相続税が0円になるケースがあります。

<相続税を減額できる控除>

表4:相続税の税額控除の一覧

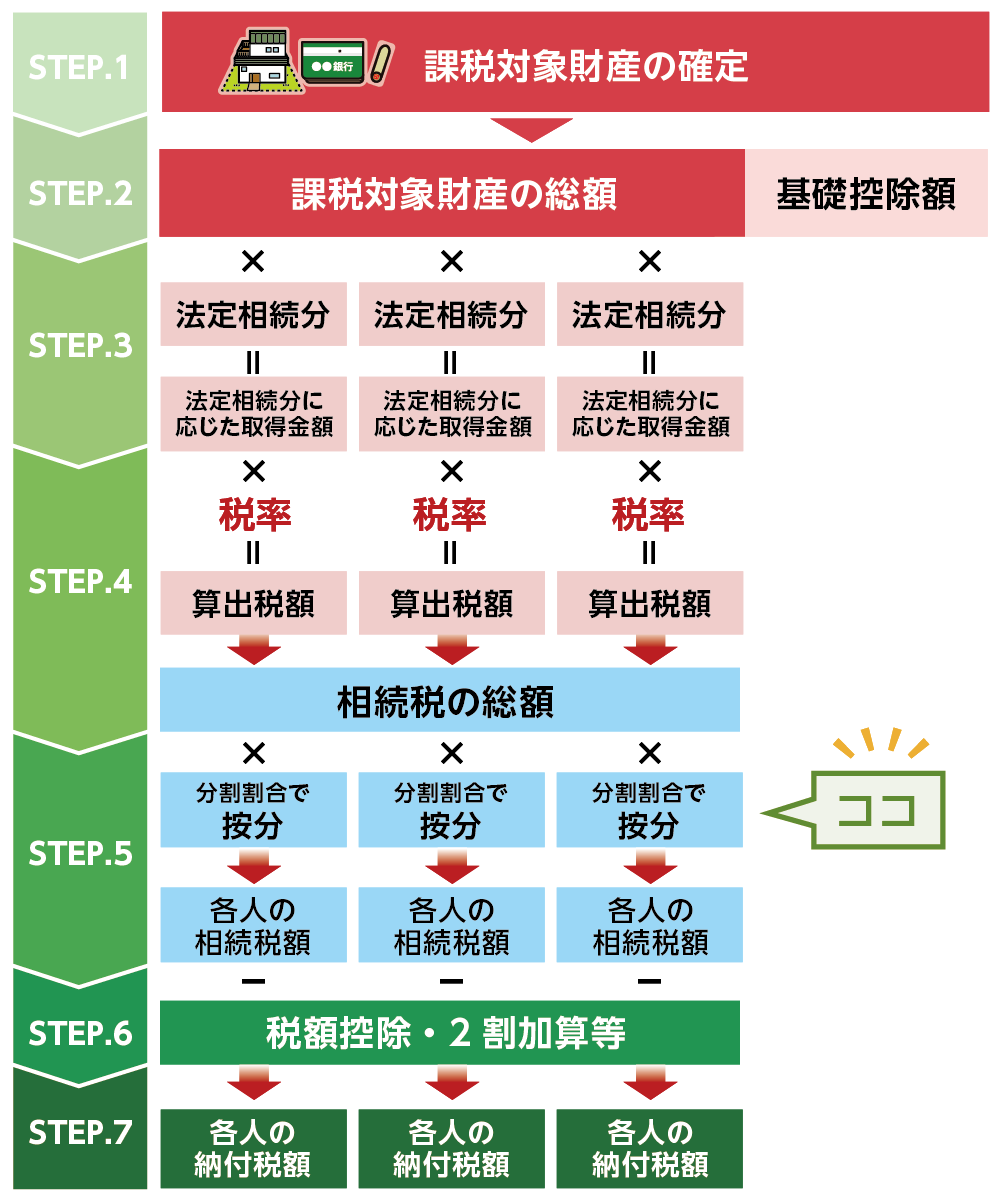

3.1億円の相続税の計算方法を7ステップで解説

ご自身のケースにおいて、相続税がどのくらいになるのかを7ステップで計算することができます。

下記のケースを計算例として、説明いたします。

<例>

・亡くなった方(被相続人): 父親

・遺産総額1億円(借金などのマイナスを含む)

・相続人:母親(配偶者)、長男A、長女B

図3:相続税の計算方法7ステップ

3-1.ステップ① 相続財産の総額を確定する

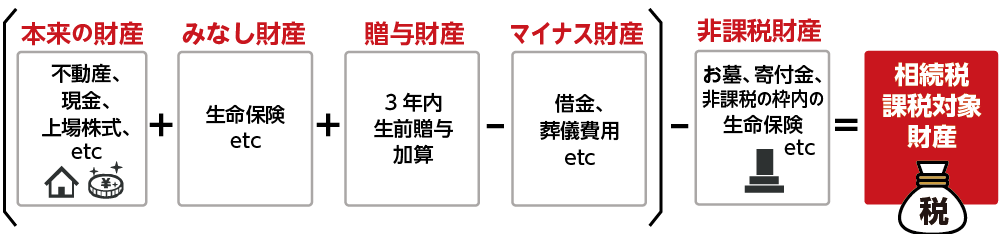

亡くなった方(被相続人)の財産の総額(借金などのマイナスの財産も含む)を確定します。相続税は、「課税対象となる財産の総額」に対して課されるため、本来の相続財産(不動産・預貯金など)に加え、みなし相続財産(生命保険金・死亡退職金)、生前贈与財産(相続開始前3年以内の暦年贈与や、相続時精算課税の適用を受けた財産)も含めて考慮します。

一方で、お墓や仏壇などの非課税財産は課税対象から除外され、借金などのマイナスの財産がある場合はその分を差し引くことができます。さらに、未払いの医療費なども一定の要件を満たせば控除が可能です。

※2024年1月1日以降の贈与については、生前贈与加算の対象期間が段階的に延長され、2031年以降の相続からは相続開始前7年以内の贈与が加算対象となります。

図5:相続税課税対象財産の計算式

3-2.ステップ② 基礎控除額を差し引いて課税遺産総額を求める

相続財産の総額から基礎控除額を差し引いて、相続税が課税される対象となる課税遺産総額を計算します。法定相続人が母親(配偶者)、長男A、長女Bの3人であるため、遺産総額1億円から基礎控除額4,800万円を差し引いた5,200万円が課税遺産総額となります。

3-3.ステップ③ 法定相続分でいったん分割する

実際の遺産の分け方にかかわらず、課税遺産総額を法定相続分で分けたと仮定して、相続人ごとの取得金額を計算します。

法定相続分とは、亡くなった方の家族構成に応じて法律で定められた遺産の取り分の目安です。

このケースでは、課税遺産総額が5,200万円で、相続人が母親(配偶者)(1/2)、長男A・長女B(各1/4)となり、取得金額は母親(配偶者)2,600万円、長男A・長女Bは各1,300万円となります。

<課税遺産総額5,200万円を法定相続分で分ける>

・母親(配偶者)(1/2) → 2,600万円

・長男A(1/4)→ 1,300万円

・長女B(1/4)→ 1,300万円

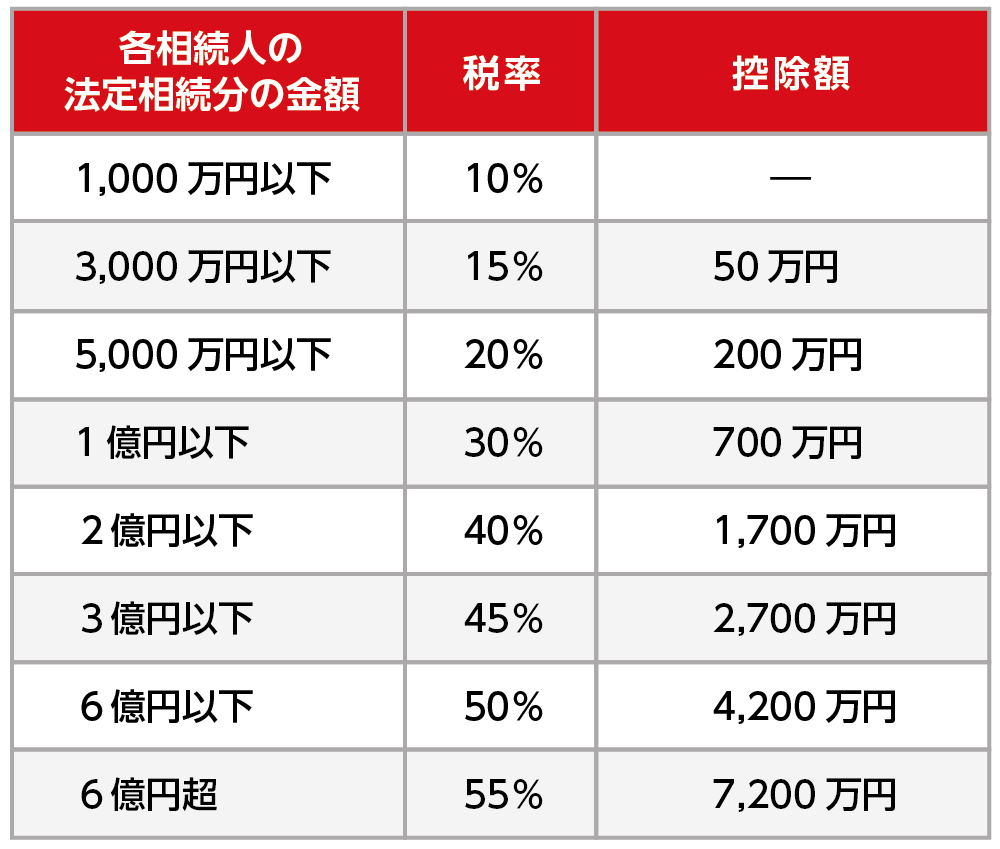

3-4.ステップ④ 税率と速算表を使って相続税の総額を計算する

各相続人の法定相続分に応じた取得金額(ステップ③)に対して、「相続税の速算表」を用いて税額を計算します。こうして算出された相続人ごとの相続税額を合計したものが、相続税の総額となります。

<法定相続分に応じた取得金額に対する相続税額>

表5:相続税額例

|

相続人 |

相続税額計算 |

相続税額 |

|

お母さま |

2,600万円×15%-50万円 |

340万円 |

|

長男 |

1,300万円×15%-50万円 |

145万円 |

|

長女 |

1,300万円×15%-50万円 |

145万円 |

|

相続税の合計額 |

630万円 |

|

<相続税の速算表>

表6:相続税の速算表

3-5.ステップ⑤ 実際の分割に応じて相続人ごとの税額を計算する

相続税の総額は、実際に相続した財産額に応じて按分し、各相続人の相続税額を求めます。

たとえば、課税遺産総額1億円を法定相続分どおりに分けた場合、お母さまが1/2(5,000万円)、長男・長女が各1/4(2,500万円)を取得します。このとき相続税の総額が630万円であるので、それぞれの相続割合を乗じて按分します。よって、相続税額はお母さま315万円、長男・長女は各157.5万円となります。

<例:相続税総額630万円を法定相続分に基づいて按分する>

・母親(配偶者)(1/2) → 630万円 × 1/2 = 315万円

・長男A(1/4)→ 630万円 × 1/4 = 157.5万円

・長女B(1/4)→ 630万円 × 1/4 = 157.5万円

3-6.ステップ⑥ 各種税額控除を適用する

最後に、相続人ごとの状況に応じて、税額の加算や控除を行い、最終的な納税額を計算します。

配偶者である母親は「配偶者の税額軽減」が適用されるため、相続税は0円となります。ただし、特例により相続税が0円になる場合も、相続税の申告は必要です。

また、相続人の状況によっては、税額控除を適用することで、一定額を差し引くことができます。

一方で、配偶者や子以外(例:兄弟姉妹、甥・姪など)が相続する場合は、「2割加算」により、算出された税額に20%が上乗せされます。たとえば通常200万円の税額なら、240万円が最終的な納税額になります。

3-7.ステップ⑦ 各相続人の納付税額を確定する

各相続人の納付税額は、それぞれの状況に応じた加算・控除を反映して確定します。

母親(配偶者)は「配偶者の税額軽減」の適用により、納税額は0円でしたが、長男A・長女Bには適用できる控除がなかったため、納税額はそれぞれ157.5万円でとなりました。このケースでは、相続財産1億円に対する相続人それぞれの相続税額は次の金額となります。

<相続人それぞれの相続税額>

・母→ 0円

・長男→157.5万円

・長女→157.5万円

4. 1億円相続に備える相続税対策

遺産総額が1億円程度の場合、相続税の課税対象になる可能性が高く、早めの生前対策が重要です。

税理士などの専門家に相談して、自分に合った対策を検討しましょう。

4-1.生前贈与の活用

生前贈与を行うことで、相続税の課税対象となる財産を減少させることができます。

生前贈与と生前贈与における特例をご紹介します。

表6:生前贈与と特例

|

制度名 |

非課税枠・特典 |

主な対象・条件 |

期限 |

注意点 |

|

毎年110万円まで非課税 |

贈与者・受贈者の制限なし |

– |

7年以内の贈与は相続財産に加算 |

|

|

2,500万円まで非課税(超過分は一律20%)、毎年110万円も併用可 |

贈与者:60歳以上の親・祖父母 |

– |

・一度選ぶと暦年贈与に戻れない |

|

|

最大1,500万円(塾など学校以外は500万円まで)非課税 |

受贈者:30歳未満の子・孫 |

令和8年3月末までに贈与 |

管理残額がある場合には、贈与税又は相続税の対象となる |

|

|

最大1,000万円(結婚費用は300万円まで)非課税 |

受贈者:18歳以上50歳未満の子・孫 |

令和9年3月末まで |

管理残額がある場合には、贈与税又は相続税の対象となる |

|

|

居住用不動産の購入資金として最大1,000万円まで非課税 |

贈与者:親・祖父母 |

令和8年12月末まで |

床面積50㎡以上240㎡以下 (合計所得金額が1,000万円以下の場合は40㎡以上240㎡以下)であること |

|

|

居住用不動産や購入資金 最大2,000万円まで非課税 |

婚姻期間20年以上の夫婦間の贈与 |

– |

– |

4-2.生命保険の活用

相続税対策で生命保険が活用できる大きなポイントとして、「生命保険には相続税の非課税枠がある」と「受取人を指定できる」があげられます。

生命保険には「500万円 × 法定相続人の数」という死亡保険金の非課税枠があり、たとえば法定相続人が配偶者と子ども2人の合計3人であれば、最大1,500万円までの保険金が相続税の対象外となります。この非課税枠をうまく使うことで、相続税の負担を軽減することが可能です。

また、親が生命保険に加入し、子を受取人として保険料を毎年110万円以内で贈与すれば、生前贈与として相続財産を減らすことも可能です。

ただし、契約者・被保険者・受取人の組み合わせによって、課税される税金(相続税・贈与税・所得税のいずれか)が変わるため、活用には注意が必要です。

4-3.不動産の活用

不動産は「評価額が時価より低くなりやすい」という特性を持ち、現金をそのまま相続するよりも相続税の負担を抑えることができます。たとえば、現金1億円はそのまま1億円として課税対象になりますが、同額で購入した不動産が相続税評価額では7,000万円程度になることもあります。

さらに、土地の上に建物を建てて貸す「貸家建付地」や「小規模宅地の特例(最大80%減額)」を利用すれば、評価額をさらに下げることが可能です。これにより、相続税の課税対象が実質的に大きく減少します。

ただし、不動産は流動性が低く、分割しにくいため、遺産分割でトラブルになる可能性もあるため、節税だけでなく、将来の管理や分配も見据えた計画が必要です。

不動産活用による節税は、制度や評価の知識が必ず必要となるため、相続に強い税理士などの専門家に相談しながら進めることが重要です。

5.まとめ

遺産総額が1億円ある場合、相続税が発生する可能性は高く、早めの対策が重要です。基礎控除や各種控除を活用すれば相続税がかからないケースもありますが、計算方法や対策は複雑かつ個別性が高いため、仕組みを正確に理解することが必要です。

特に、生前贈与・生命保険・不動産の活用などは、適切に行えば相続税を大きく抑えることができる一方で、方法を誤ると逆効果になる可能性もあります。

相続税対策は早めの準備がカギです。まずはご自身の状況を整理し、相続に詳しい税理士などの専門家に相談することから始めましょう。

ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。