2023.02.17

《税制改正大綱 直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税措置の追加措置および延長》

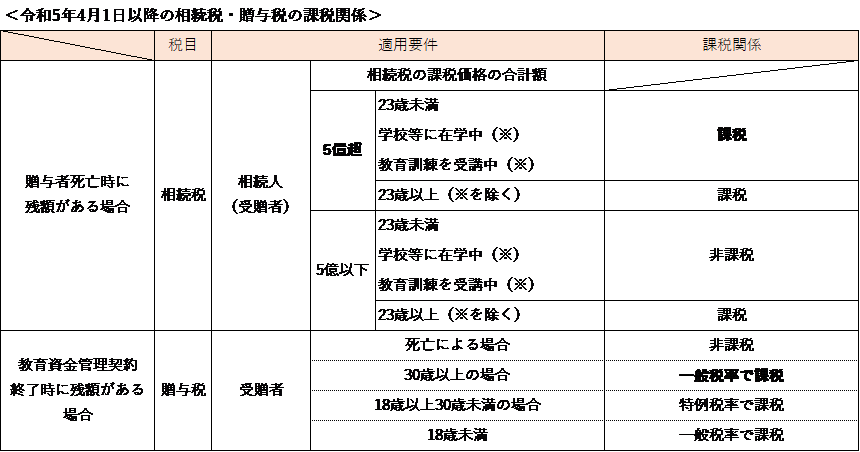

Q 令和5年の税制改正で直系尊属からの教育資金の一括贈与について改正があると聞きま

したが、どのような内容でしょうか?

A 下記の追加措置を講じた上で、適用期限が令和5年4月1日~令和8年3月31日まで延長

されました。

- ⇒贈与者の相続税の課税価格が5億円超の場合、贈与資金のうち教育資金として費消して

- いない残額がある場合、残額が相続税の課税対象となる。

- ⇒受贈者が30歳に達した場合等によって教育資金管理契約が終了した場合、贈与資金の

- うち教育資金として費消していない残額がある場合、受贈者の年齢にかかわらず一般税

- 率で贈与税が課税される。

※その他税制改正に関するご不明な点等ございましたら、OAG税理士法人までお問い合わ

せください。