特別縁故者になれる条件と相続財産を受け取るまでの進め方【まとめ】

「長年夫婦のように一緒に暮らしていたパートナーが亡くなった。生前に、自分の財産はすべて相続してほしいと言われていたが籍も入れていないし本当に相続してもいいのだろうか。」

「親戚のおじさんに身寄りがないからお世話をしていたら、亡くなった後に財産はすべてもらっていいと言われたけど、このままもらってもいいのだろうか」

このようにご自身が法律上の相続人ではない場合に、亡くなられた方から口約束で財産をもらえると言われた場合にどうしたらいいのか、またお世話をしたから少しは財産をもらいたい場合にどうしたらいいのかと悩まれている状況ではないでしょうか。

遺言書があればスムーズに手続きを進められるのですが、遺言書がない場合の考え方や手続きについて詳しくご説明したいと思います。まず、このような状況の方が財産を引き継ぐ方法として、特別縁故者の制度を利用する方法がありますので、特別縁故者に該当するかどうかを確認して、手続きを進めていきましょう。

Contents

1.特別縁故者とは相続人がいない方の財産を受け取れる人のこと

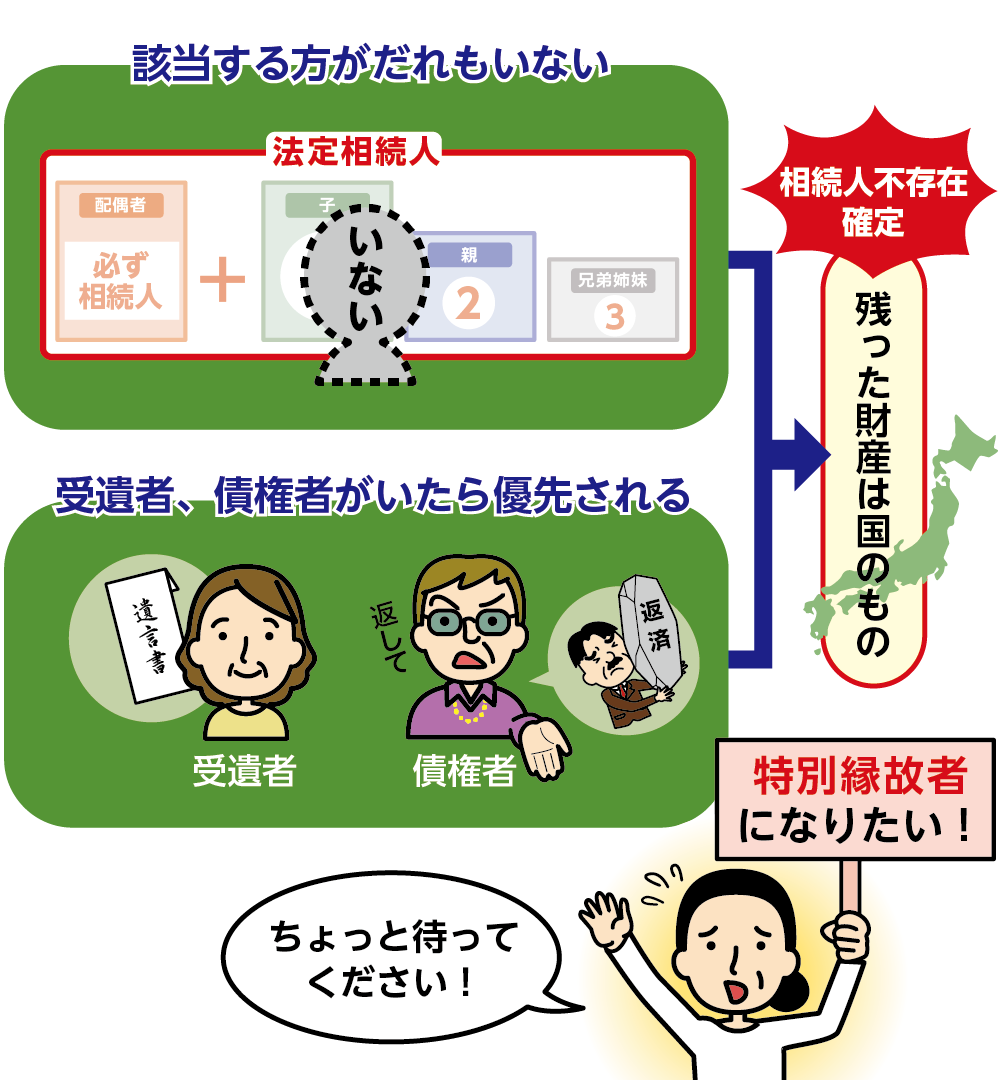

相続が発生すると、亡くなられた方の財産は「相続する権利が法律で認められている法定相続人」が引き継ぐことになります。「第三順位まで」と法定相続人の範囲は決まっているため、それ以外の方は法定相続人になることはできません。また、法定相続人全員の相続放棄が認められた場合、初めから法定相続人はいなかったとみなされ、亡くなられた方の財産は、原則「国のもの(国庫)」になります。

このように法定相続人に該当する方がだれもいないとみなされたときに、亡くなられた方と特別な縁故関係にあったことを具体的に主張し、「特別縁故者になること」を裁判所に認めてもらうと、本来は相続する権利がない第三者の方であっても財産を引き継ぐことができるようになります。

図1:相続順位の考え方

※遺産相続の対象範囲、法定相続人について詳しくはこちらをご覧ください。(当サイト内)

関連記事

2.特別縁故者が認められる相続人の状況

法定相続人ではない第三者の方が、財産を譲り受けるための前提条件は、法定相続人に該当する方がだれもいない、すなわち「相続人不存在」の状況であることが確定されていなくてはなりません。

第4章の特別縁故者になるまでの流れの中で詳しく説明していますが、相続人不存在は単に相続人がいないと生前に聞いていたから、という理由だけでは成立しません。本当に相続人がだれもいないことを一定の時間をかけて裁判所が確認した上で、確定されることになります。

また、実は遺言書が残されていたという場合は、遺言書の内容が最優先となりますし、万が一債権者がいた場合には返済の方が優先されます。本当にだれもいないという状況になって初めて「特別縁故者としての主張」が公にできるようになります。

図2:相続人不存在とは

3.簡単には認められない!特別縁故者と認められる3つのケース

たとえ相続人不存在が確定しても、特別縁故者としての主張を認めてもらうには、精神的かつ現実的に、亡くなられた方と特別な関係であったことを、具体的に証明できなければなりません。大きくは3つの要件に該当するケースがあげられますので詳しく確認してみましょう。

3-1.内縁の妻や親子同然の関係で生活を援助していた

亡くなられた方とは家族同然の関係で、同一生計で生活を営んでいた方が該当します。生活する上での資金援助なども含め、多大なサポートを受けていた事実を具体的に証明できなければなりません。

主に内縁関係で法定相続人にはなりえない方で、亡くなられた方と長年生活を共にされ、同一生計だったという場合は、特別縁故者だと認められる可能性があります。

図3:生計一とみとめられる具体的な事例

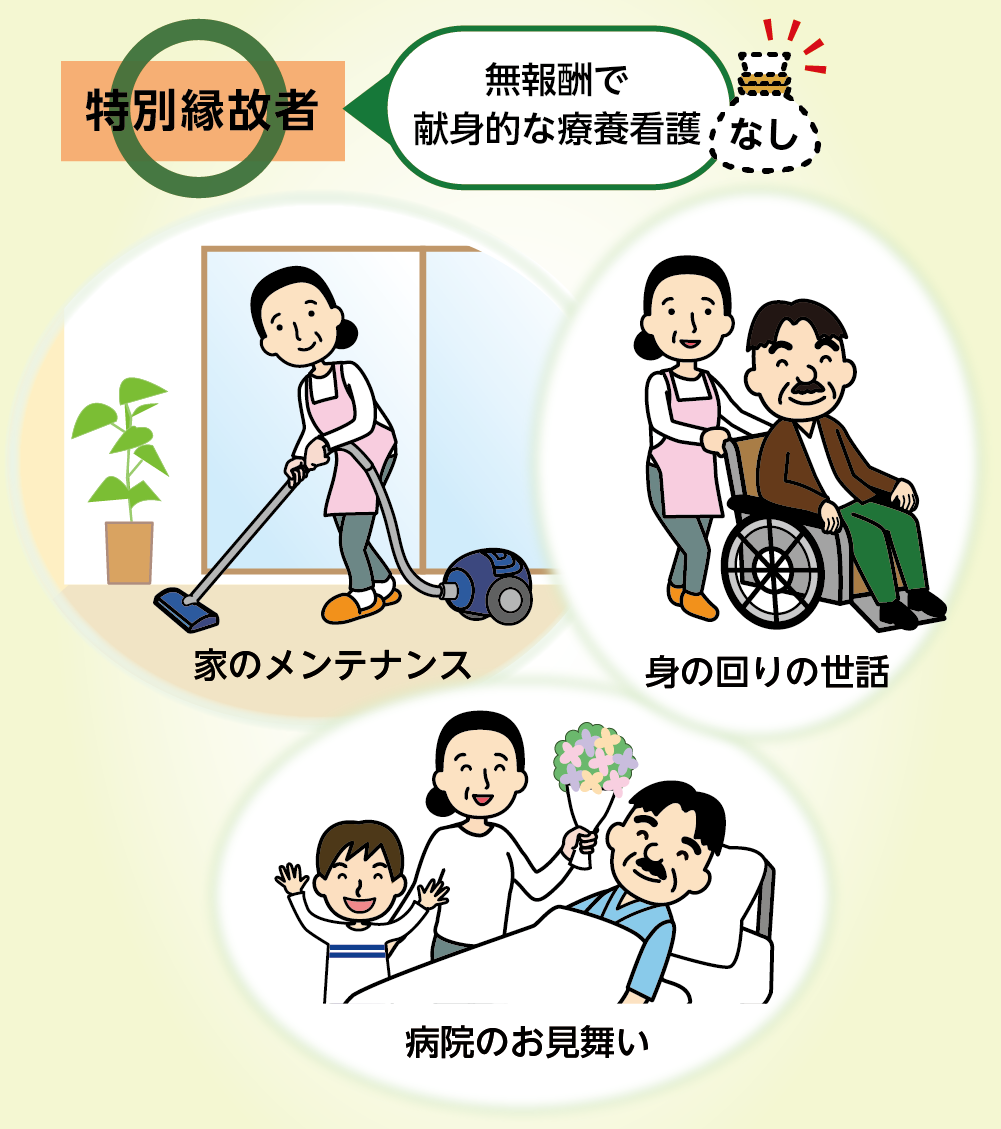

3-2.相続人ではない親族や第三者が無報酬で療養看護をしていた

一緒に暮らしていなくても、献身的に亡くなられた方の看護や介護に努めた方も、親族の方に限らず、広い範囲で認められる可能性があります。看護や介護を仕事として、報酬を得ていた方は「特別縁故者」にはあたらないと考えられています。

生計が同一でない場合、療養看護に尽くしていた事実を証明することは非常に難しい状況ではありますが、介護や医療費などで負担した分の領収書や交通費の領収書、病院や施設へ訪問したときの写真などを証拠に証明することができます。

図4:献身的な療養看護

3-3.口約束でも財産を譲ることを約束されていた

亡くなられた方と生前親密に交流していた方で、遺言書はなく、口約束ではあるものの亡くなられた方から「自分が亡くなった後に財産を譲りたい」といわれた事実を証明することができれば、特別縁故者として認められる可能性があります。

常に亡くなられた方の精神的よりどころになっていた、厚い信頼を得ていたなど、非常に深い親密な関係性であったことが証明され、その方に財産を分け与えることが、亡くなられた方の意思に沿っていると認められれば、特別縁故者になれる可能性があります。

図5:口約束で財産をもらう約束をしていた

実際には上記の3つの要件が組み合わさっていることがより認められる可能性が高くなる傾向です。特別縁故者として認められるには、亡くなられた方と特別な関係にあったこと、なぜ特別縁故者といえるのかをできる限り具体的な資料を添えて証明できなければなりません。

実際には上記の3つの要件が組み合わさっていることがより認められる可能性が高くなる傾向です。特別縁故者として認められるには、亡くなられた方と特別な関係にあったこと、なぜ特別縁故者といえるのかをできる限り具体的な資料を添えて証明できなければなりません。

留意点として、一般的に亡くなられた方の葬儀や法要を行うことは、亡くなられた後の縁故であることから特別縁故者の要件には該当しないとされています。

4.特別縁故者として認められるまでの6つの流れ

特別縁故者として財産を譲り受けたいと主張する前に、まずは亡くなられた方の「財産の保全と整理」、「法定相続人不存在の確認」を正しくおこなわなければなりません。

亡くなられた方の債務などを清算し、法定相続人がだれもいないことが確定した上で、更に残る財産がある場合に限り、特別縁故者として財産分与の申立ての請求ができるのです。亡くなられた方と特別の関係があっても、裁判所に申立てをしない限り、財産分与がおこなわれることは一切ありません。

図6:特別縁故者へ財産分与されるまでの流れ

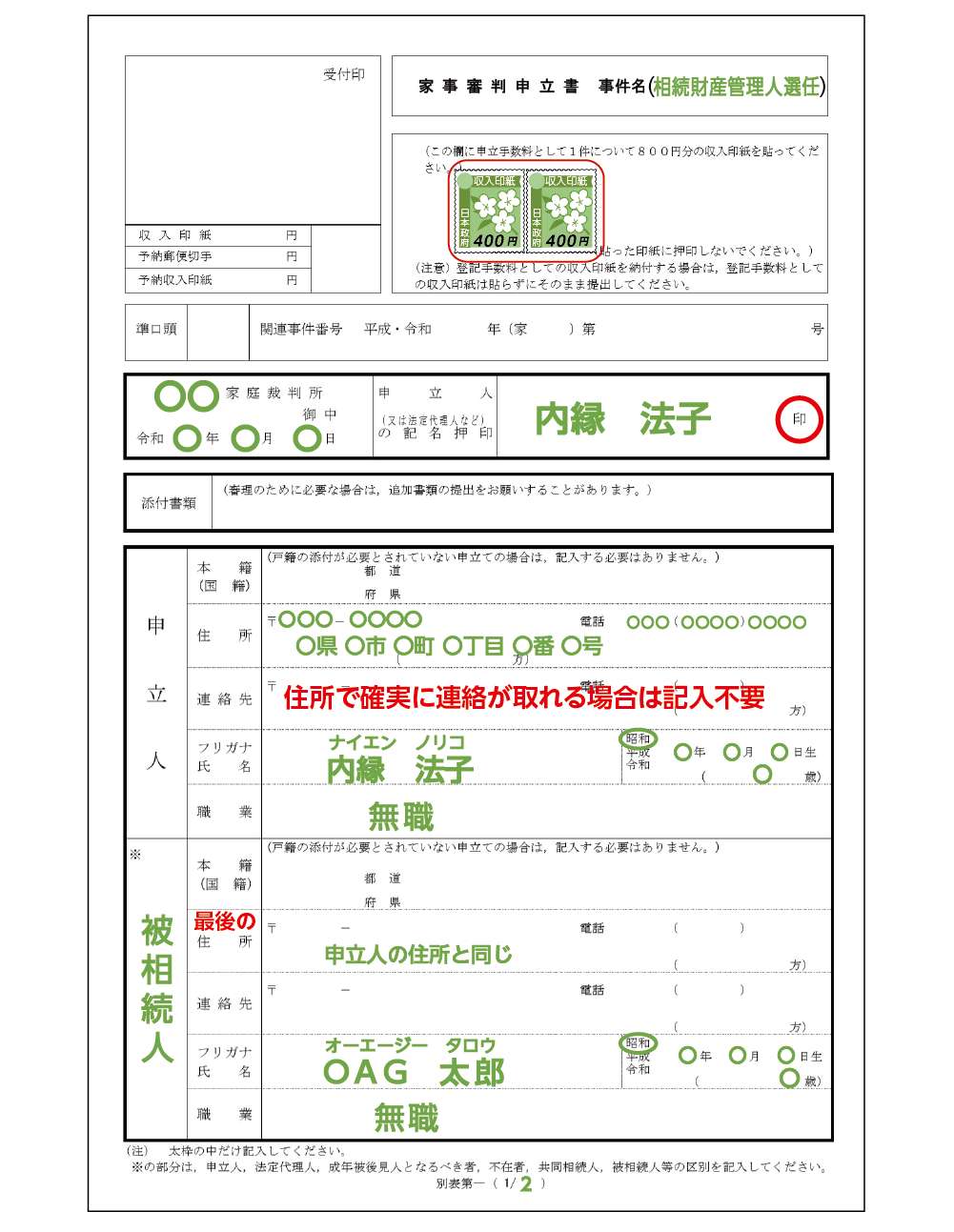

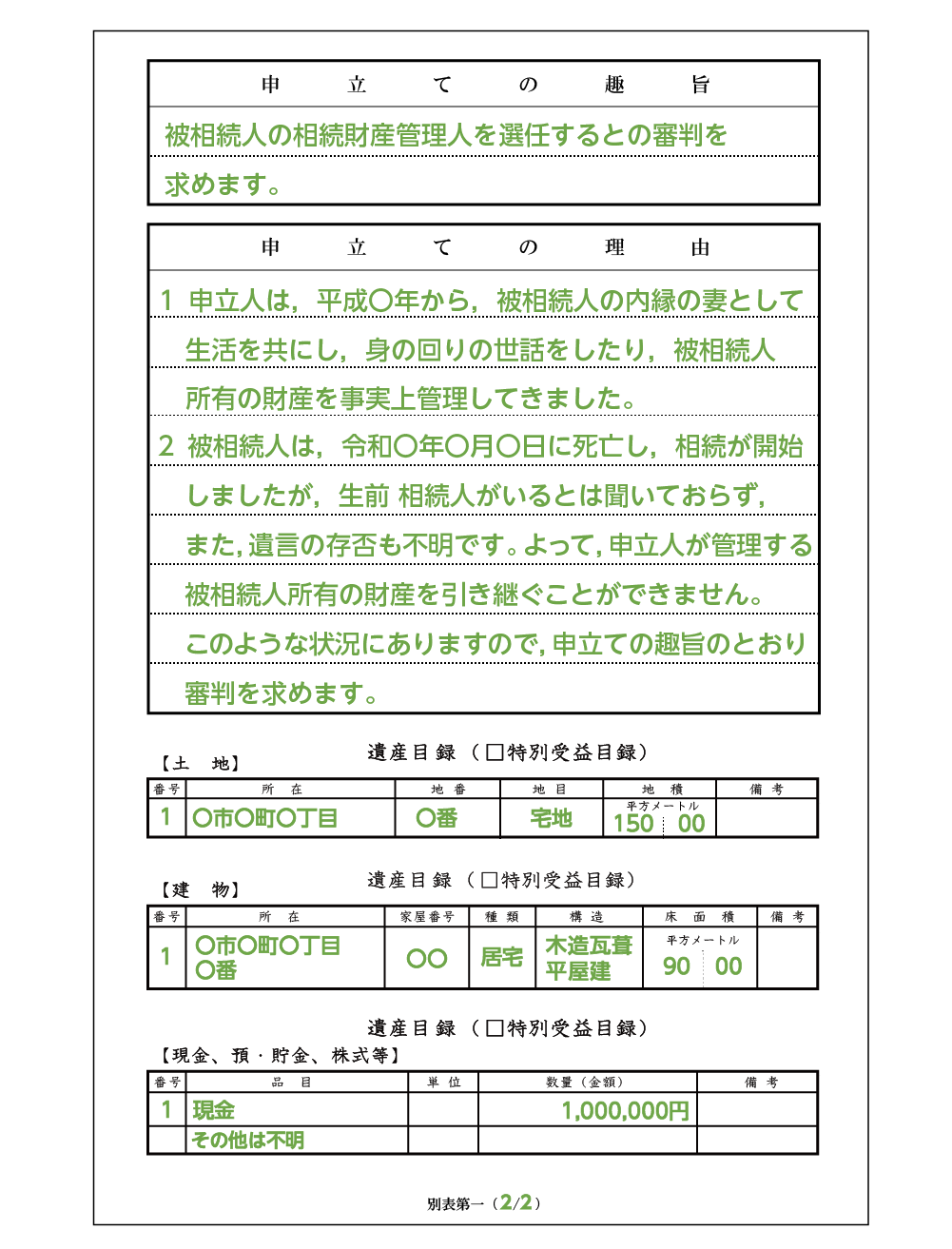

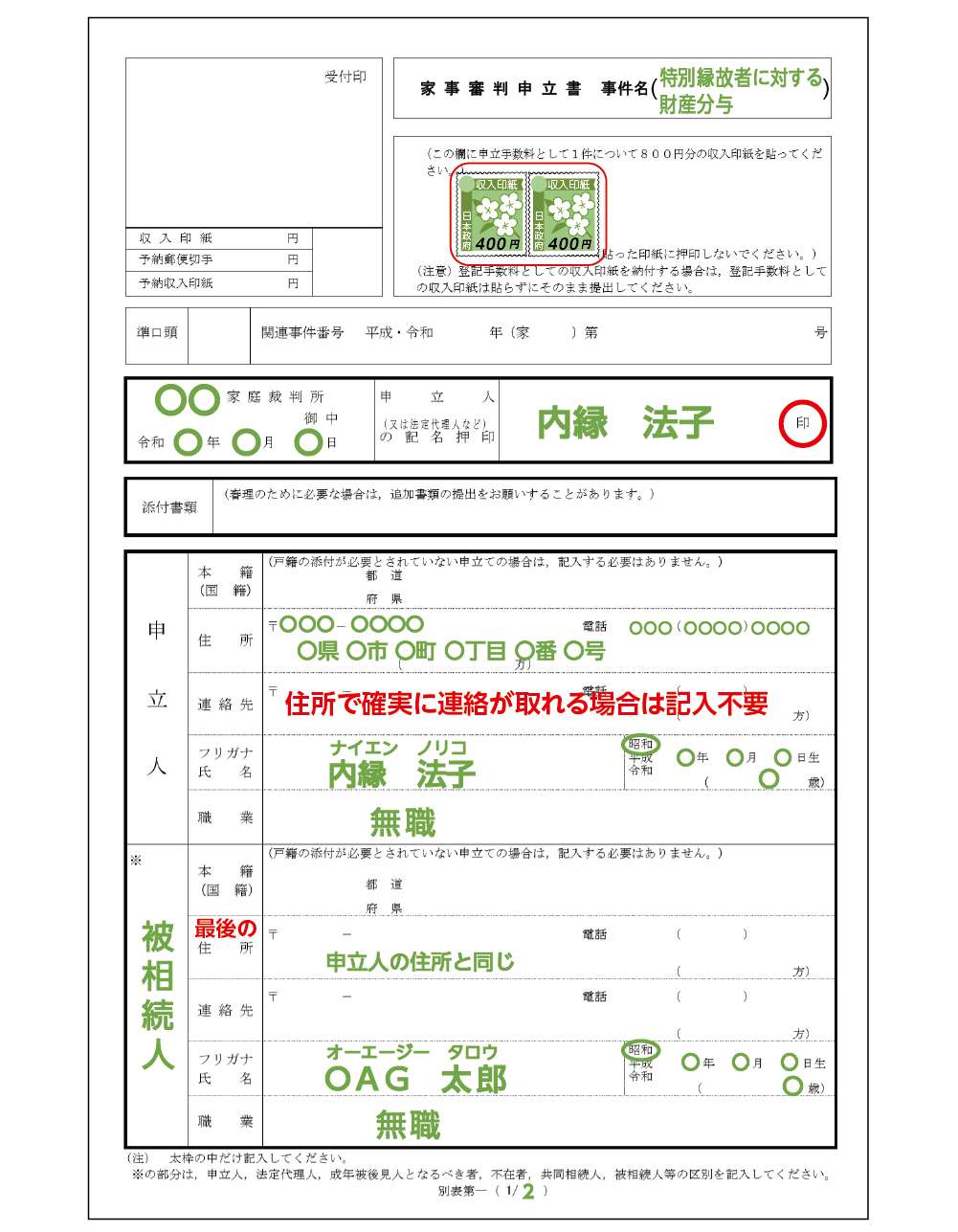

4-1.家庭裁判所に「相続財産管理人の選任の申立て」をする

特別縁故者の財産分与の請求をする前の事前準備として、亡くなられた方の財産状況を確認して、分与されるまで保全しながら、債務や債権などがあった場合は清算を済ませておく必要があります。これらのことは裁判所に選任された「相続財産管理人」の方が担当します。よって、まず初めのお手続きとしては「家庭裁判所に対し、相続財産管理人選任の申立て」をおこないます。

相続財産管理人選任の申立ては、特別縁故者として財産分与の請求を求める方や、遺言書などで財産を引き継ぐよう指定されている受遺者の方、または債権者の方などがおこなうことができる手続きです。亡くなれた方の最後の住所地を管轄している家庭裁判所へおこないます。

図7:「相続財産管理人選任の申立書」の記載例

4-2.家庭裁判所に相続財産管理人を選任してもらう

相続財産管理人選任の申し立てを受け、家庭裁判所は財産管理人として相応しい方を選びます。亡くなられた方の利害関係人以外の方が候補者となり、専門的な知識も必要とされるため、弁護士などの専門家が選ばれることが多いようです。相続財産管理人が決定すると家庭裁判所は官報に「相続財産管理人が選任されたことを知らせる公告(2ヶ月間)」をします。官報に掲載し、世の中に知らせることを「官報に公告する」といいます。

官報とは、政府が発行している新聞のような刊行物のことです。インターネットで閲覧することもできます。参考:官報ホームページ http://kanpou.npb.go.jp/index.html

4-3.相続財産管理人は債権者や受遺者の清算をおこなう

相続財産管理人の選任の公告から2ヶ月以内に法定相続人らしき方が名乗り出てこなかった場合、家庭裁判所は「相続財産の受遺者や債権者を確認するための公告」をさらに2ヶ月間おこないます。この官報への公告は、遺言書が実は存在していて財産を引き継ぐ受遺者の方がいないか、借金の返済を求める債権者の方がいないか、該当する方は申し出るように公に知らせる意味のものです。

この公告の間、相続財産管理人は財産の保全・管理、及び申し出があった場合には必要な清算をおこないます。手続きの途中で相続財産がなくなってしまった場合は、その時点で手続きは終了となります。

4-4.家庭裁判所は相続人の存在を捜索する

「相続人は誰もいない」と生前に聞いてはいたけれど、真相は定かではない場合もあるでしょう。法定相続人がいる場合、残念ながら、献身的に療養介護のお世話をしてきた、内縁関係で生活を共に歩んできたなど、特別な関係性が事実であったとしても特別縁故者になることはできません。

「相続人不存在」は、証明する必要があります。相続財産管理人は相続人捜索の公告を家庭裁判所へ請求し、裁判所が「相続人を捜すための6ヶ月以上先を満了期間と決めた公告」を官報でおこないます。

ここで法定相続人が見つかった場合は財産分与がおこなわれ、お手続きは完了となります。特別縁故者になることはできませんが、亡くなられた方の医療費などを肩代わりしていたことが明確な事実であれば、法定相続人の方に対し、支払った費用を請求することは可能です。

期間満了までに法定相続人が見つからなければ、相続人不存在が確定します。ここまでの確定で10ヶ月以上もの月日が係る可能性がありますが、特別縁故者として財産分与を求めるならば、ここまでの事前準備ともいえるお手続きをしなければなりません。

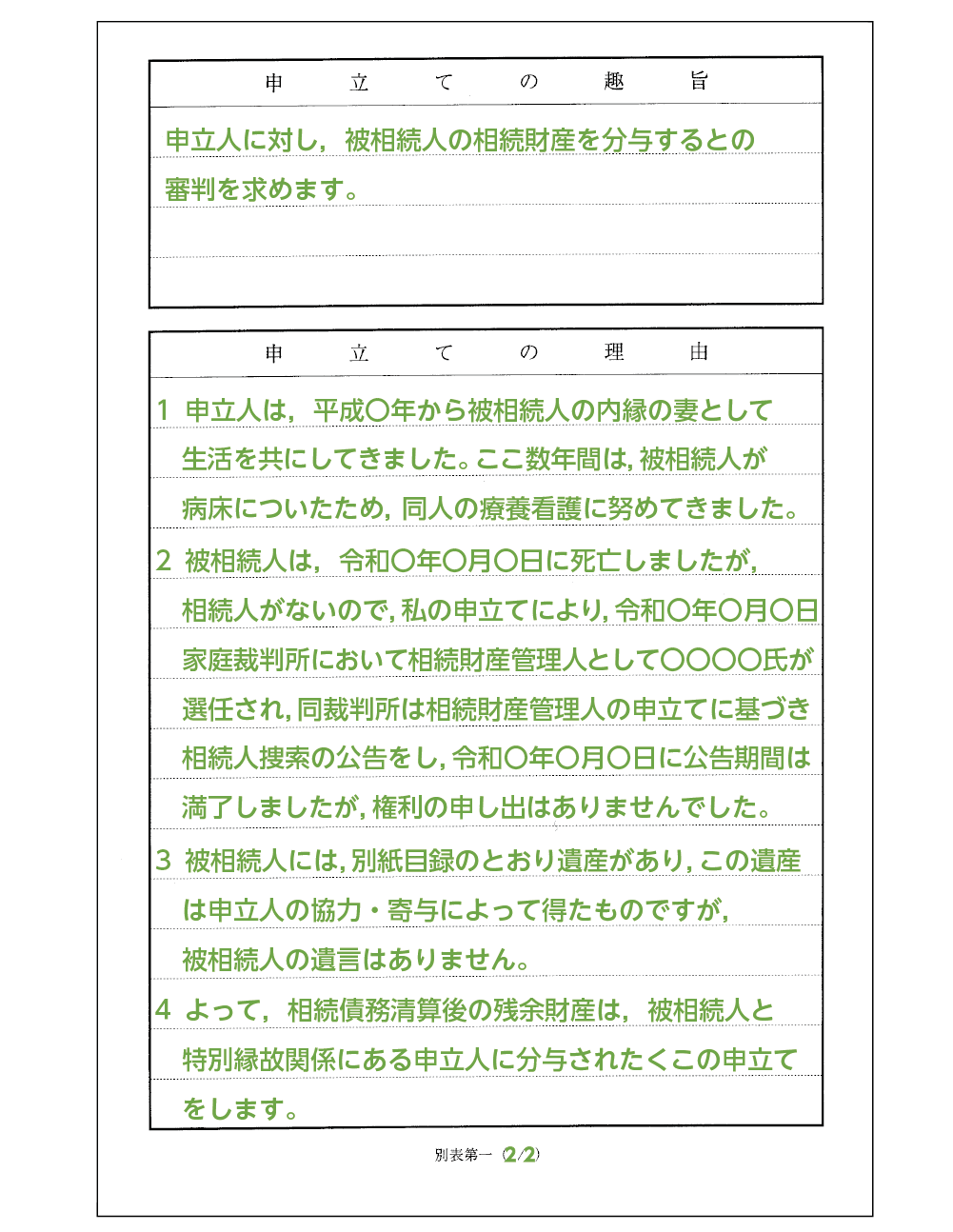

4-5.相続人不存在が確定したら「財産分与の申立て」をする

特別縁故者自らが家庭裁判所に「特別縁故者に対する財産分与の申立て」をおこないます。申立期限は、相続人不存在が確定してから3ヶ月以内です。官報を確認したり、相続財産管理人に問い合わせをしたりしながら、期限内に申し立てをおこなわなければなりません。

図8:財産分与の申立書の記載例

4-6.家庭裁判所に特別縁故者として認定してもらう

家庭裁判所は提出された資料などから、特別縁故者として本当に認められるかどうか、認められた場合、亡くなられた方の財産のうち、どのくらいを特別縁故者に分与するべきかを決定します。残された財産すべてが分与されるとは限らないことに注意が必要です。相続財産管理人が、家庭裁判所の決定した審判に従って財産分与をおこなうこととされています。

5.特別縁故者にも相続税の支払い義務がある

特別縁故者の方が、相続税の課税対象である財産分与を受けた場合、受け取った割合に応じた相続税を納税する必要が生じます。相続税は、相続財産の総額が基礎控除額(3,000万円+600万円×相続人の数)を超えた場合に課税されるものであり、法定相続人不存在が大前提である特別縁故者への財産分与の場合、総額が3,000万円以上であるならば、相続税が課税される可能性は高いということになりますので注意が必要です。

納税が必要ということは、相続税の申告を期限内にする必要があるため、万が一期限が過ぎてしまった場合にはペナルティ税まで加算される可能性があります。特別縁故者の方の相続税は2割増しになるため、納税額には十分注意してください。

なお、申告期限は財産分与を知った日(裁判所の審判確定日)の翌日から10ヶ月以内です。相続税の計算は、専門家である税理士に早めに相談していただく方が間違いもなく安心です。

※相続税について詳しくはこちらを、こちらを参考にしてください。(当サイト内)

関連記事

《特別縁故者の相続税計算における2つの注意点》

注意点①

相続財産の総額が3,000万円を超えた場合に相続税がかかる

法定相続人がいないため3,000万円が基礎控除額となる

注意点②

相続税額は2割加算になる

特別縁故者は亡くなられた方の一親等の血族および配偶者以外なので財産を引き継ぐ場合には

通常の相続税額の2割が加算される

6.法定相続人がいなくても親族の場合は「特別寄与料の請求権」がおススメ

亡くなられた方の親族の方であれば、特別縁故者として財産分与を求めるのではなく、2019年7月からの制度「特別寄与料の請求権」のお手続きを選択せれる方が、手間も時間もかかりません。

特別寄与料を請求できる方は、相続人以外の親族で6親等内の血族、及び3親等内の姻族のことを指します。長男の嫁として誠心誠意、義理のご両親の介護をしていても相続の面で報われることが少なかったお嫁さんは、1親等の姻族の立場であるため、特別寄与料として請求ができるようになったということです。

もらえる金額は、相続人の話し合いで決められることになるのですが、制度上の目安があるので、該当される方は一度検討されてみてはいかがでしょうか。

※特別寄与料の請求権について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

7.まとめ

特別縁故者の申立てには時間も手間もかかります。家庭裁判所に「特別縁故者」として認めてもらうためには、最終審判が下るまでひたすら待たねばなりません。相続発生から実際に財産分与されるまで、約2年近い月日を要するであろうという覚悟をしなければなりません。

特別縁故者として認められる絶対的な基準は明確ではなく、個々の事例により裁判所が判断しています。財産分与の割合も裁判所の裁量で決まっています。申立てをしたのに残念ながら認められなかったというケースもあります。

特別縁故者になれるほどに親密な関係であるのなら、生前のうちに遺言書を書いてもらう、内縁の関係ではなく正式に籍をいれることなどを検討していただく方が確実な手段であることをご理解ください。

特別縁故者に関する手続きや、相続税のご心配などがある場合には、相続の経験が豊富な税理士に是非ご相談いただくことをおススメいたします。