未支給年金に相続税はかかる?請求手続き・確定申告・相続放棄の注意点を解説

- 相続手続き

「親が亡くなったあと、年金が数ヶ月分振り込まれていたけど、これって受け取ってよいのかしら?」

そんな疑問をもつ方は少なくありません。

未支給年金とは、亡くなった年金受給者が本来受け取るはずだったにもかかわらず、まだ支給されていない年金のことをいいます。年金は後払いの仕組みのため、受給者が亡くなると、その月までの未支給分が必ず発生します。

ただし、未支給年金は通常の遺産とは異なり、「相続財産ではない」とされる点に注意が必要です。

本記事では、未支給年金の基礎知識から請求手続き、相続税との関係までを、わかりやすく解説します。

目次

1.未支給年金とは

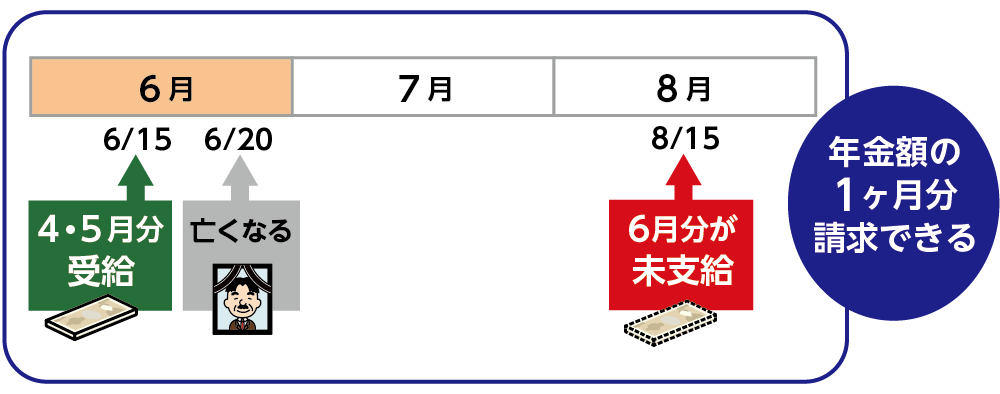

未支給年金とは、年金受給者が亡くなったときに、すでに発生していたがまだ支払われていなかった年金のことです。年金は偶数月の15日に、前2か月分がまとめて支払われる仕組みとなっており、亡くなった月までの支給分については請求することができます。

たとえば、6月20日に亡くなった場合、6月分の年金は発生していますが、まだ支払われていません。このため、6月分の1か月分を未支給年金として請求することができます。

図1:年金額の1ヵ月分請求できるケース

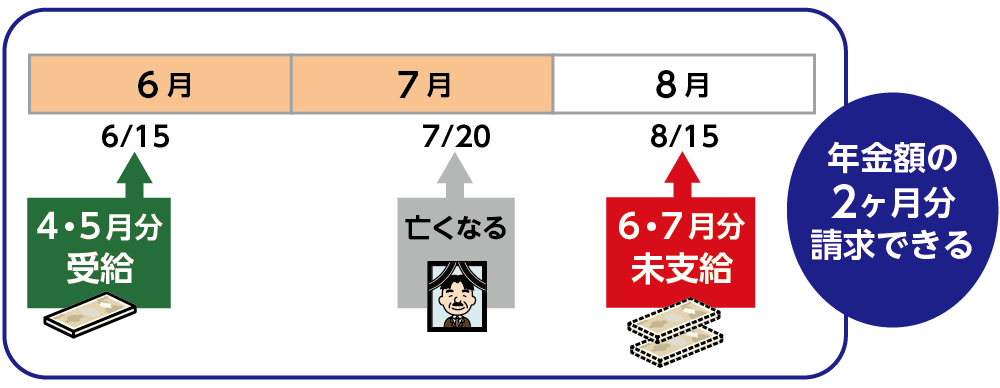

一方、7月20日に亡くなった場合は、6月分と7月分、2か月分の未支給年金を受け取ることが可能です。

図2:年金額の2か月分請求できるケース

未支給年金の対象となる主な年金は以下の通りです。

・老齢基礎年金・老齢厚生年金

・障害基礎年金・障害厚生年金

・遺族基礎年金・遺族厚生年金

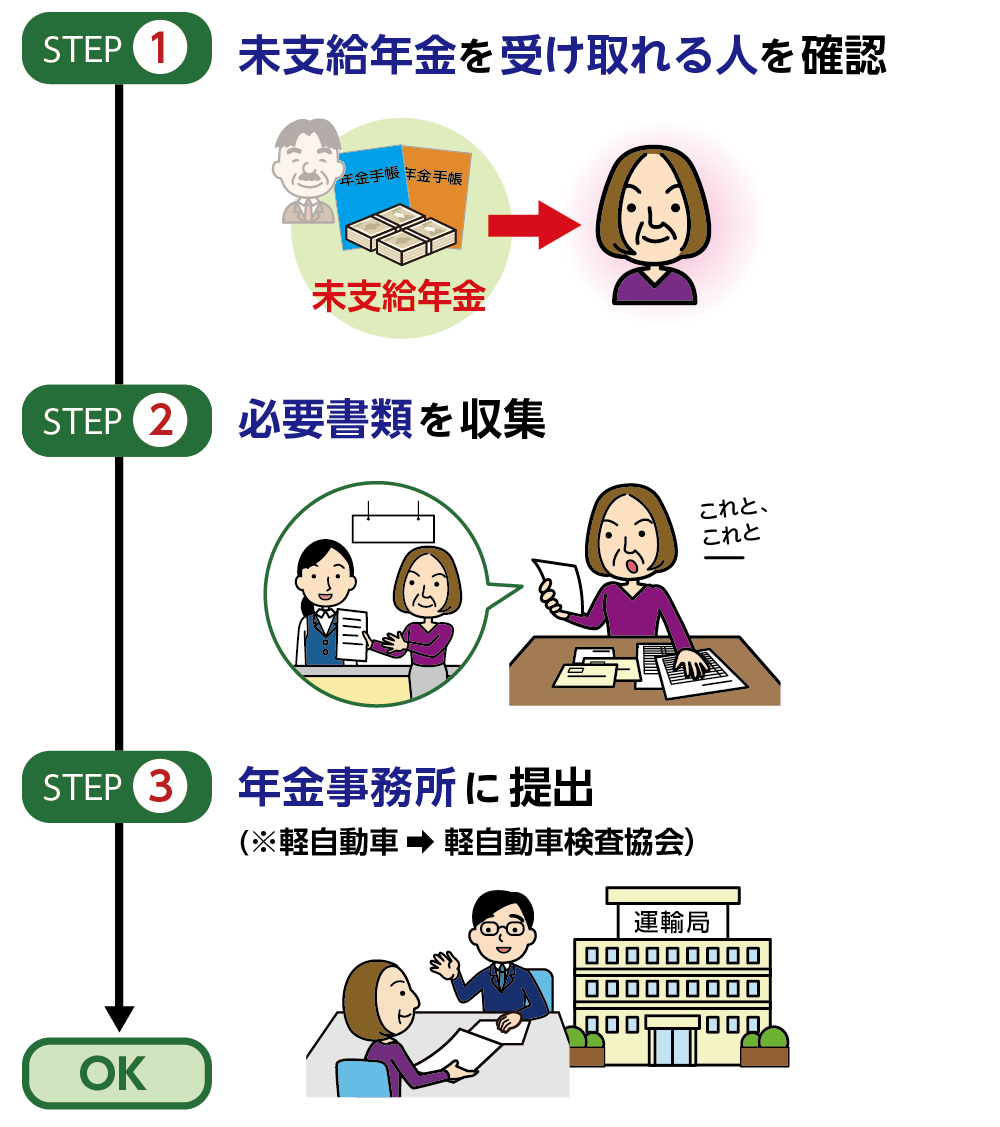

2.未支給年金の請求手続き 3STEP

未支給年金は、遺族が申請しない限り自動的には支払われません。次の3つのステップで申請手続きを行う必要があります。

図3:未支給年金の請求手続き3STEP

2-1.【STEP①】未支給年金を受け取れる人を確認

未支給年金を受け取れるのは、亡くなった方と生計を同じくしていた遺族です。未支給年金は遺族の生活保障を目的とした制度のため、対象者の範囲は「相続」とは異なります。

たとえば、配偶者には、事実上婚姻関係と同様の事情にあった内縁のパートナーも含まれます。この場合、「事実婚姻関係及び生計同一関係に関する申立書」の提出が必要です。

ここでいう「生計同一」とは、同居していた場合はもちろん、別居でも仕送りなどで生活費の援助があった場合も含まれます。

【未支給年金を受け取れる遺族の順位】

①配偶者

②子

③父母

④孫

⑤祖父母

⑥兄弟姉妹

⑦上記以外の3親等内の親族(おい、めい、叔父、叔母など)

※同じ順位の方が複数いる場合は、代表して1名が請求し、その方に全額が支払われます。

※親等について詳しくは、こちらを参考にしてください。(当サイト内)

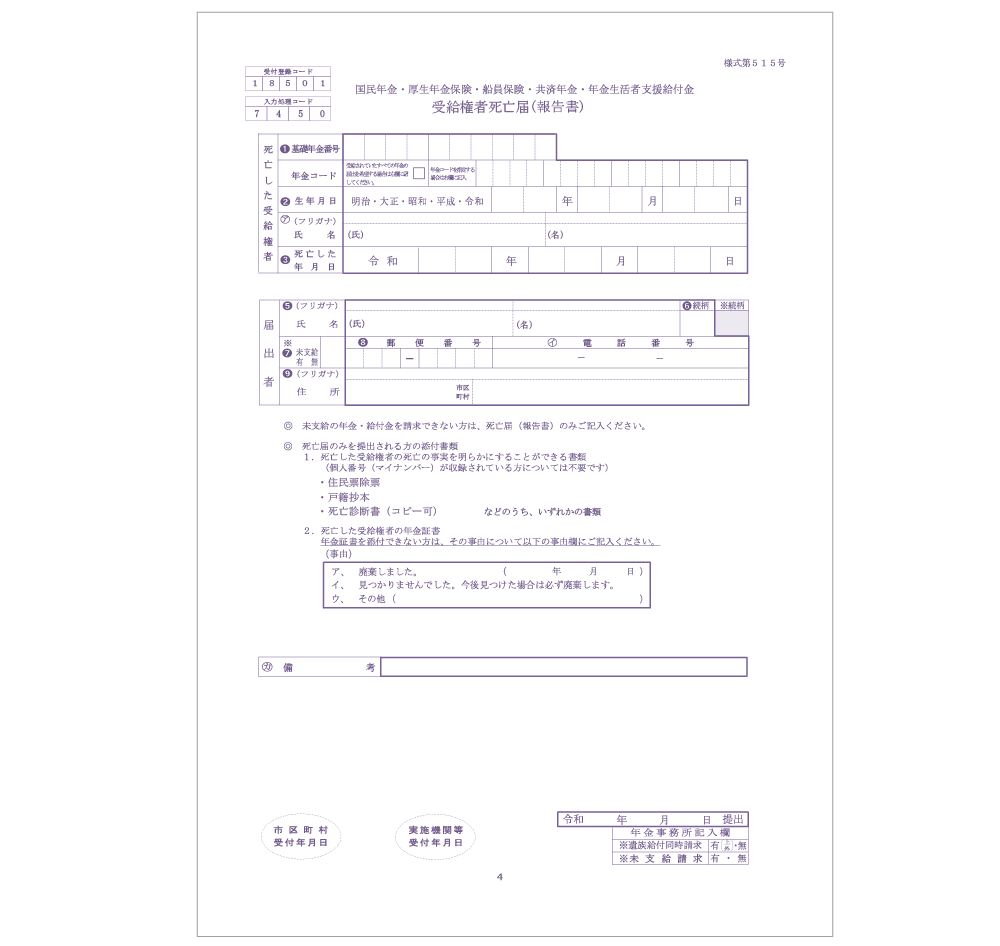

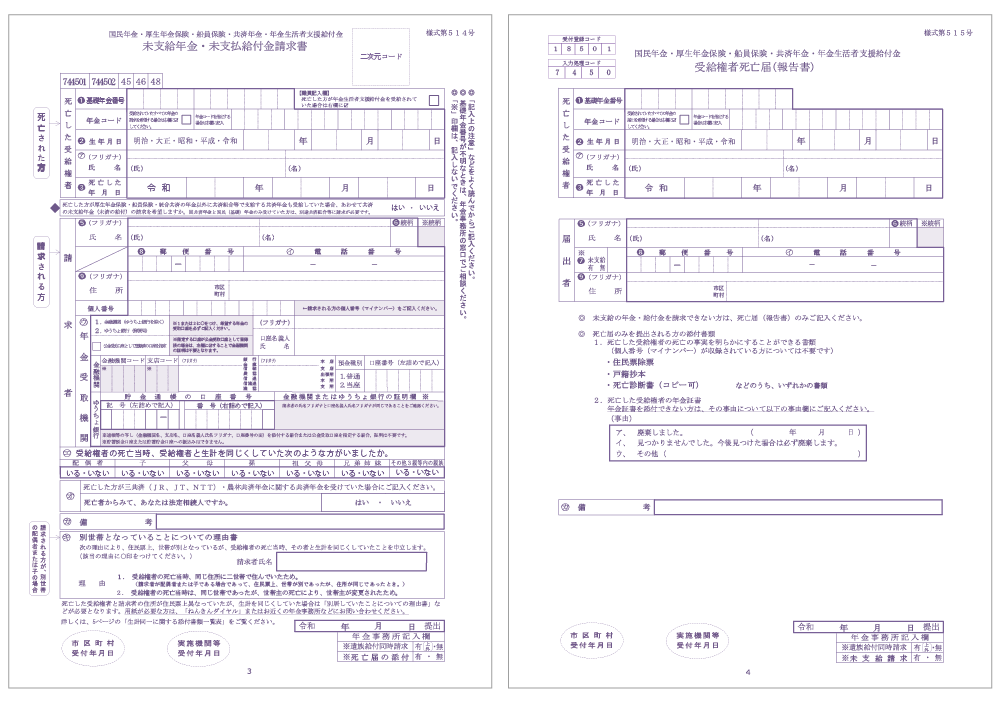

2-2.【STEP②】必要書類を収集

未支給年金の請求に必要な書類は次のとおりです。

|

必要書類 |

必要添付書類 |

|

受給権者死亡者届 ※日本年金機構HPよりダウンロード可 |

・亡くなった方の年金証書 ・死亡の事実を明らかにする書類 (住民票除票、戸籍抄本、市区町村長に提出した死亡診断書のうち、いずれかの書類) |

|

未支給年金・未支払給付金請求書 ※日本年金機構HPよりダウンロード可 |

・亡くなった方の年金証書 ・亡くなった方と請求する方の続柄が確認できる書類(戸籍謄本または法定相続情報一覧図の写し等)※1 ・亡くなった方と請求する方が生計を同じくしていたことが確認できる書類(亡くなった方の住民票除票および請求する方の世帯全員の住民票の写し)、送金記録 ・受け取りを希望する金融機関の通帳 ・請求者の本人確認書類(運転免許証等) |

日本年金機構ホームページ「年金を受けている方が亡くなったとき」より抜粋

※1:亡くなった日以後に交付されたもの

これらの書類は、年金の種類や請求者の関係によって追加や省略が生じる場合がありますので、事前に年金事務所や市区町村の窓口に確認しておくと安心です。詳しくは日本年金機構ホームページをご確認ください。

図4:受給権者死亡届

図5:未支給年金・未支払給付金請求書

2-3.【STEP③】年金事務所に提出

書類をそろえたら、最寄りの年金事務所や街角の年金相談センターへ提出します。未支給年金の請求期限は、受給権者の年金の支払日の翌月の初日から5年以内です。

期限を過ぎると、未支給年金は時効により請求できなくなりますので、忘れず早めの対応を心がけましょう。

3.未支給年金は相続税の対象にならない?

未支給年金は、国民年金法に基づいて亡くなった方(被保険者)の収入によって生活を維持していた遺族の生活保障を目的とした立場から未支給年金の給付を一定の要件を満たす遺族に支給を認めたものであり、民法の規定による相続人の範囲や順位決定とは別のものと解釈されています。

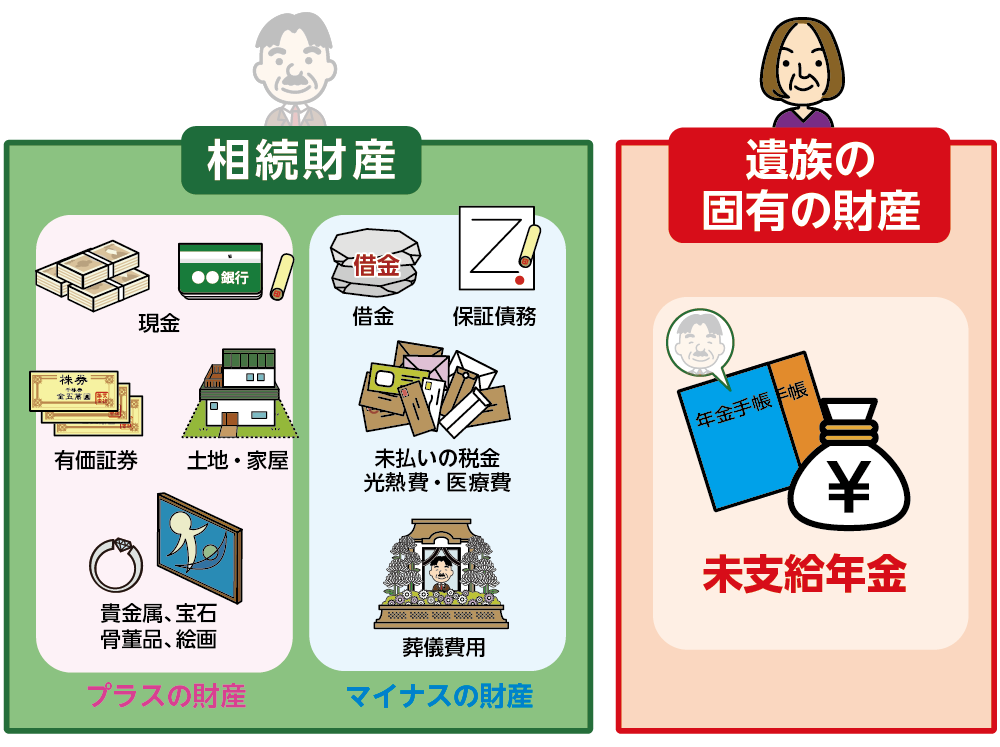

3-1.未支給年金は相続財産ではない

そのため相続財産には含まれず、相続税の課税対象外であり、遺産分割協議の対象にもなりません。

他の相続人と分け合う必要はなく、請求した方が単独で受け取ることができます。

図6:未支給年金は遺族の固有の財産

3-2.一時所得として扱われ、50万円超で確定申告が必要

未支給年金は一時所得として扱われ、50万円の特別控除があります。このため、他の一時所得と合わせて50万円を超える場合は、確定申告が必要です。

一時所得の金額:(総収入金額 – 収入を得るために支出した金額 )- 特別控除50万円

該当するかどうか不明な場合は、税理士への相談をおすすめします。

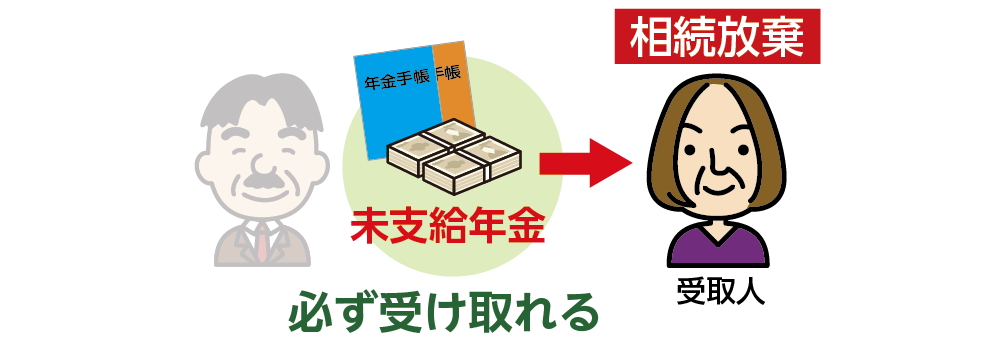

4.相続放棄をしても未支給年金は受け取れる

未支給年金は相続財産ではないため、相続放棄をした場合でも受け取ることができます(3-1参照)。なお、相続放棄をしても受け取れる可能性のあるお金(死亡保険金など)は他にもありますが、規定や法律にもよりますので、受け取って問題がないか、事前にご相談されることをおすすめします。

図7:未支給年金は相続放棄しても受け取れる

5.まとめ

未支給年金は、亡くなった方の相続財産ではなく、遺族の生活を支えるための固有の財産です。相続放棄をしていても、生計を同じくしていたご遺族であれば受け取ることができ、相続税の課税対象にもなりません。

ただし、未支給年金は請求しなければ支払われないため、年金受給者が亡くなられた場合は、未支給年金の請求手続きと年金の停止手続きを速やかに行うことが大切です。

なお、未支給年金は相続税の課税対象外ですが、受け取る金額や他の所得状況によっては、所得税の確定申告が必要になる場合があります。税務上の扱いに不安がある場合は、専門家へ相談することで、後々のトラブルを防ぐことができます。

ご家族を亡くされた後の手続きは、精神的にも大きな負担となるものです。

未支給年金や相続に関してご不安がある方は、どうぞお気軽にOAG税理士法人までご相談ください。

相続・税務の専門家が、心を込めてサポートさせていただきます。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。