相続税を払いすぎたかも?5年以内なら戻る『相続税還付』の仕組みと手続き

- 相続税

大切な方を亡くされ、ようやく申告や納税を終えて「これで一安心」と思ったのに、後から「本当は相続税を納めすぎていたのでは?」と不安に感じる方は少なくありません。

相続税を納めすぎていた場合、5年以内なら『還付』で取り戻せる可能性があります。実際に、申告後に払いすぎが見つかり、還付を受けるケースは決して珍しくないのです。

本記事では、還付が発生しやすい土地評価の具体例や、土地以外の見落とされやすいケース、そして「更正の請求」の流れや必要書類について分かりやすく解説します。

目次

1.納めすぎた相続税を取り戻す「還付」とは?

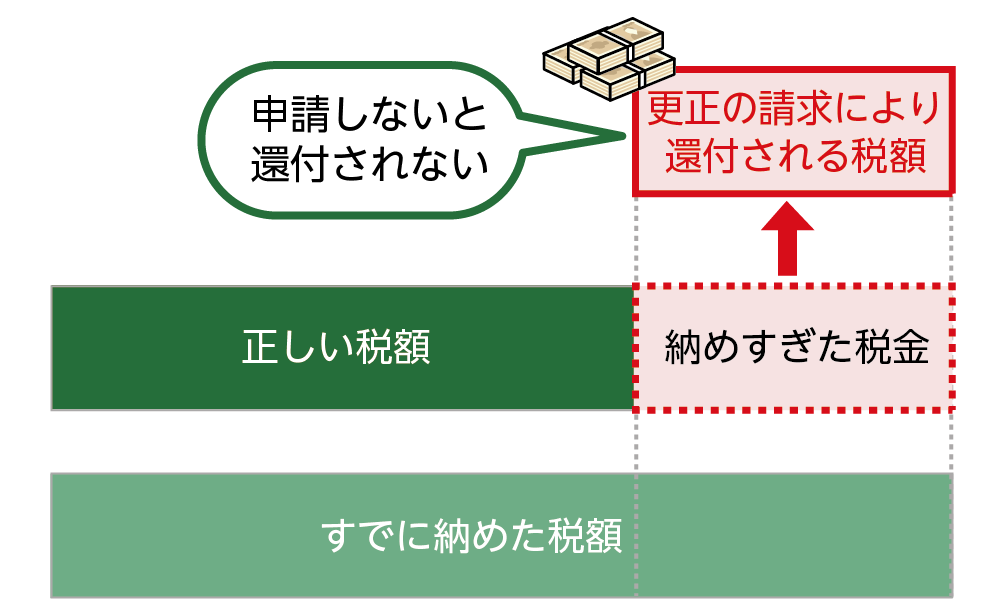

相続税の申告は複雑で、土地や株式の評価、各種特例の適用など、多岐にわたる知識が必要です。そのため、申告を終えた後に「実は税金を納めすぎていた」というケースが少なくありません。申告内容に誤りがあった場合には、納めすぎた税金の還付を受けることができます。この手続きを「更正の請求」といいます。

図1:「更正の請求」とは納めすぎた相続税を還付してもらう手続き

1-1. 相続税の還付が発生する2つの理由

相続税還付が起こる主な理由は、大きく分けて次の2つです。

- 財産の評価額の誤り

土地や非上場株式などの財産評価は、専門的な知識と経験が求められる難しい分野です。そのため、申告時に本来よりも高く評価されてしまうことがあります。評価額が過大であれば、その分だけ相続税を余計に支払っている可能性があり、見直しによって大きな還付につながるケースもあるのです。

- 税額計算の誤り

本来適用できたはずの控除や特例が適用されていなかった、または計算ミスがあった、というケースです。

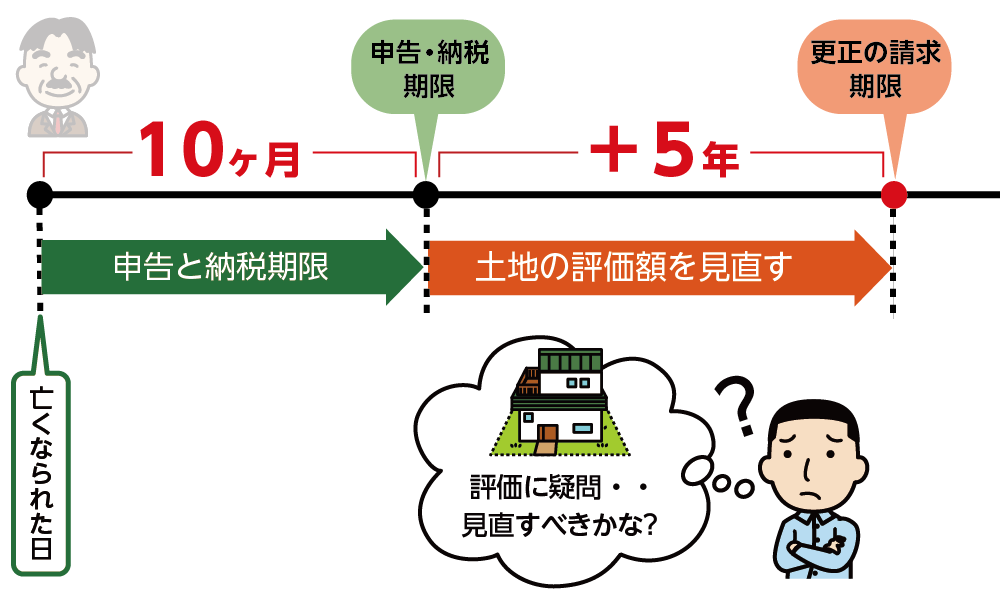

1-2. 更正の請求の期限(申告期限から5年以内)

「更正の請求」は、相続税の申告期限から5年以内に行わなければなりません。この期間を過ぎてしまうと、どんなに大きな評価ミスや計算ミスがあったとしても、税金を取り戻すことはできなくなるため、早めに手続きを行うことが重要です。

図2:更正の請求の期限は相続税の申告期限から5年

2.還付金が発生しやすい土地の評価ポイント

相続財産の中でも特に評価が難しいのが土地です。土地の形状や立地によっては、申告時に過大評価されている可能性が高く、還付の対象になりやすい財産です。

ここでは、専門家でも見落としがちな、評価額が下がりやすい土地の具体的な例を解説します。「もしかしたら、自分の土地も当てはまるかも?」と、ぜひチェックしてみてください。

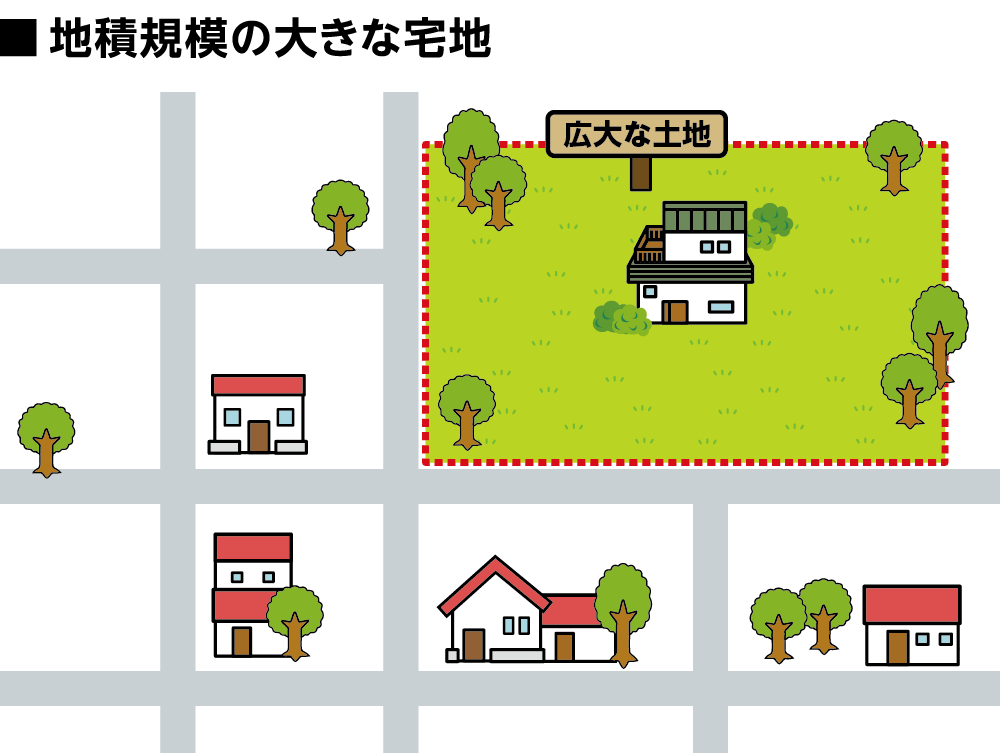

2-1. 地積規模の大きな宅地

三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の宅地が「地積規模の大きな宅地」に該当します。

図3:地積規模の大きな宅地

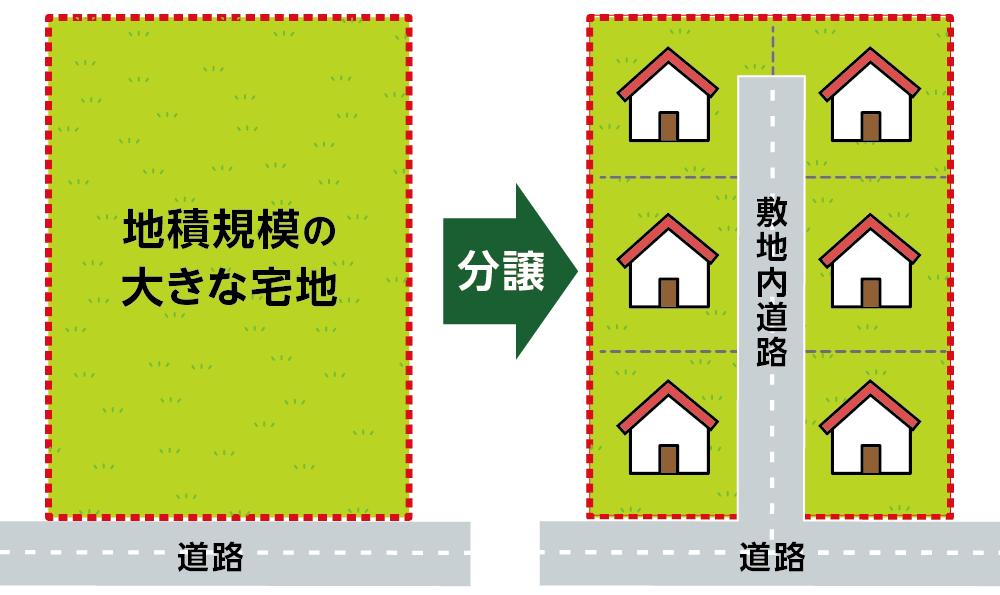

一見すると「大きな土地=価値が高い」と思われがちですが、実際にはそのままでは買い手がつかず、複数の区画に分割して売却するのが一般的です。このとき、新たに敷地内道路を設ける必要があり、宅地として利用できる有効面積が減少してしまいます。

こうした敷地内道路部分は、通称「潰れ地」と呼ばれ、価格の低下要因となります。その実態を反映させるため、地積規模の大きな宅地に該当する場合には、規模格差補正率を適用して評価額を減額できる仕組みがあります。

図4:地積規模の大きな宅地の評価は敷地内道路を造ることにより発生する減価を考慮

※地積規模の大きな宅地について詳しくは、こちらを参考にしてください。(当サイト内)

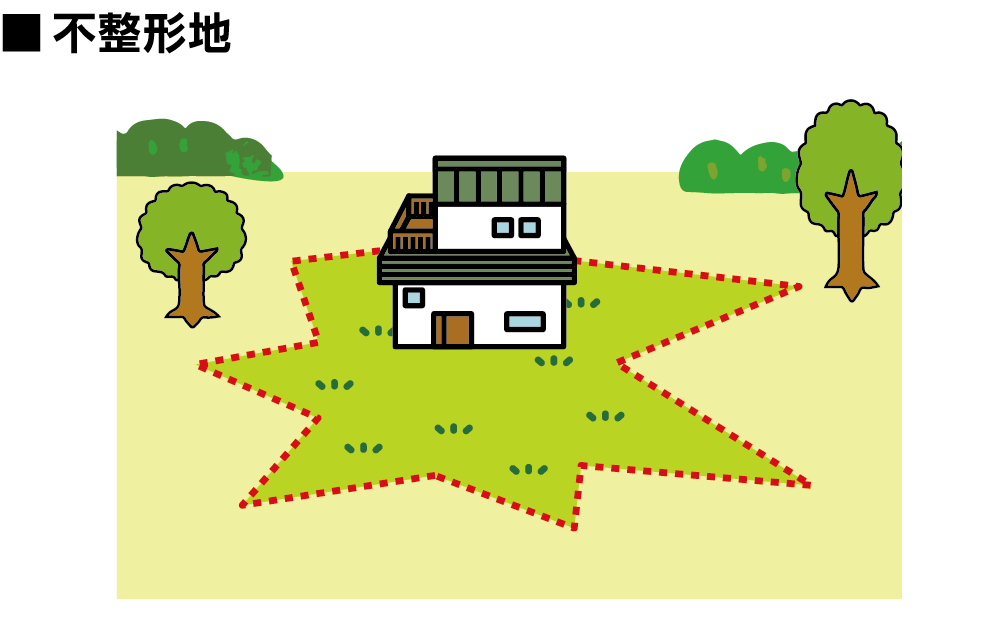

2-2. 不整形地

不整形地とは、四角形ではない、いびつな形をした土地のことです。正方形や長方形の土地と比べて利用しにくく、価値が低いとみなされるため、評価額を減額することができます。

図5:不整形地

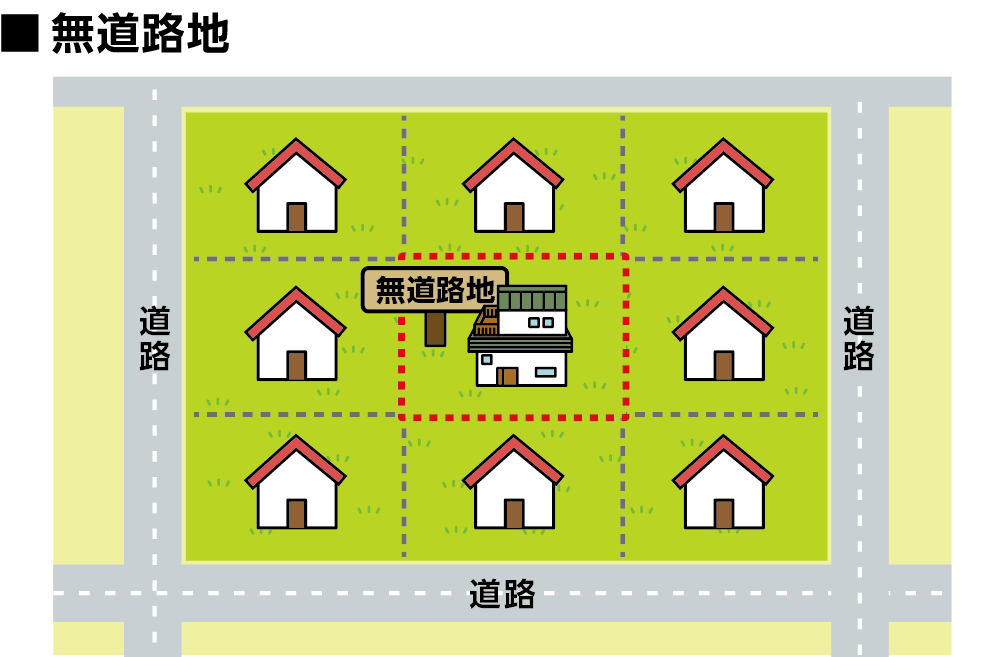

2-3. 無道路地(道路に接していない土地)

無道路地とは、建築基準法上の道路に接していない土地のことです。道路に接していない土地は、建物の建築や利用が難しいため、評価額が大きく減額されます。

図6:無道路地

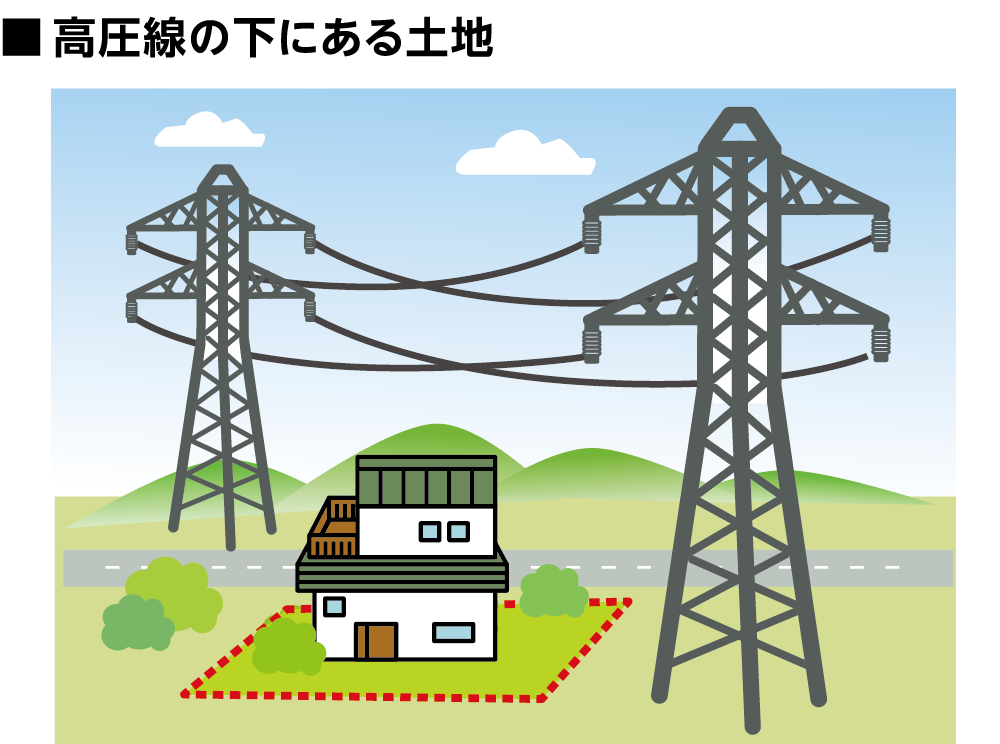

2-4. 高圧線の下にある土地

送電線が上空を通っている土地は、建物を建てられない部分があるなど、利用制限がかかります。評価を適正に行うことで減額が可能です。

図7:高圧線の下にある土地

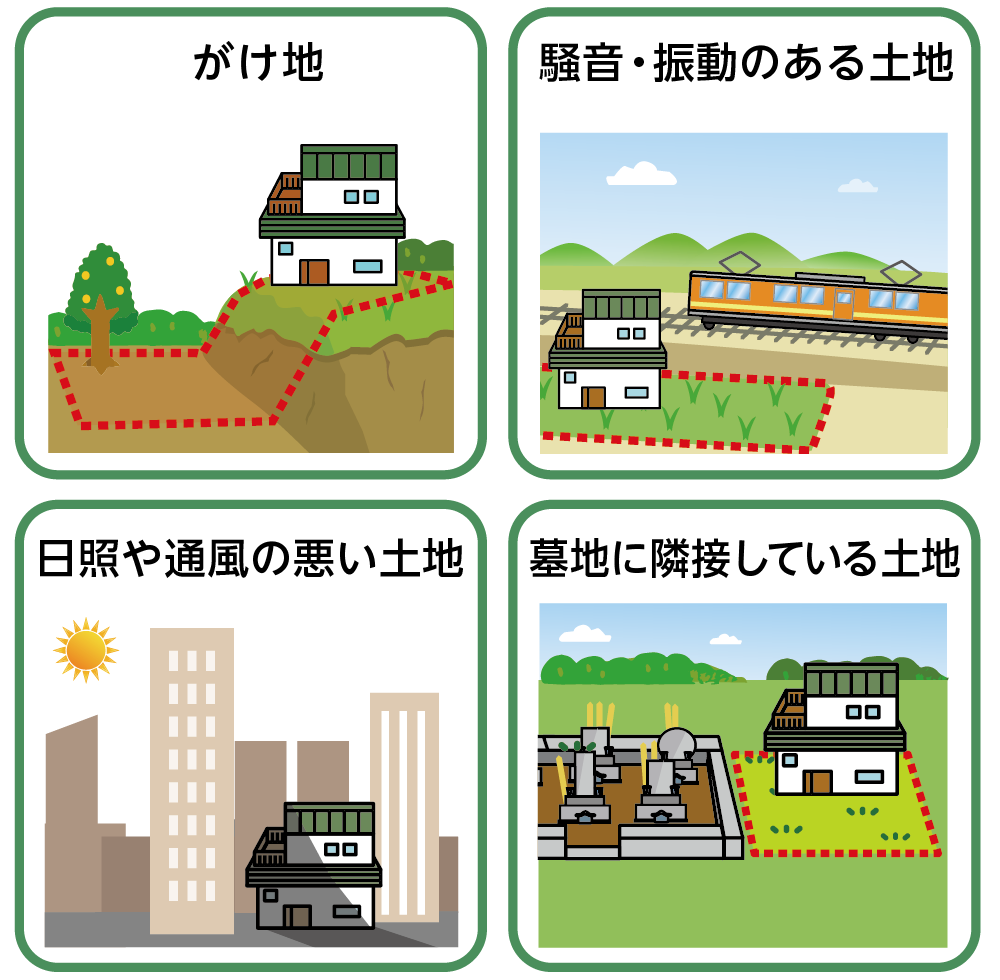

2-5. その他の減額ポイント

- がけ地

土地の一部が急傾斜地になっている場合、建築が難しく利用価値が下がります。

- 騒音・振動のある土地

鉄道や幹線道路沿いなどは、騒音や振動によって評価を下げられる場合があります。

- 日照や通風の悪い土地

高層建物に囲まれている、あるいは日当たりや風通しが悪い土地は需要が低くなります。

- 墓地に隣接している土地

建築ができないわけではありませんが、心理的忌避や需要の低下により市場価値が下がりやすく、評価減につながることがあります。

図8:その他の減額になる土地の例

上記以外にも、細かな減額要因は多数存在します。土地の評価は専門的な知識と経験が不可欠です。少しでも「自分の土地は複雑かも」と感じた場合は、相続税に強い専門家への相談を検討しましょう。

3.土地以外にもある!見落とされがちな還付ケース

土地評価の誤り以外にも、相続税還付の可能性があるケースは少なくありません。

3-1. 名義預金の見落とし

名義預金とは、被相続人(亡くなった方)が、配偶者や子、孫などの名義で貯金していたお金のことです。税務署はこれを「被相続人の財産」とみなし、相続税の課税対象とします。

実際には、名義預金が相続人自身のお金である場合もあります。例えば、被相続人から生前贈与されたお金が預金されていた場合です。この場合、「これは相続人自身のお金だ」と証明できれば、相続財産から除外され、相続税の過払いを防ぐことができます。

名義預金が相続税の対象となるかどうかは、実質的な所有者が誰であるかによって判断されます。したがって、相続人がその預金の真の持ち主であることを証明するためには、贈与の証拠(贈与契約書など)を用意することが重要です。

3-2. 特例の適用漏れ

- 小規模宅地等の特例

居住用や事業用の宅地については、最大80%評価減が認められる特例があります。申告時に適用し忘れると、税額に大きな差が出ます。

- 配偶者の税額軽減

配偶者が相続した財産については、1億6,000万円または法定相続分までは非課税になる制度です。相続税の申告書を提出しなかった、などの理由で適用できていないケースがあります。

- 未成年者控除・障害者控除などの人的控除

相続人が未成年者や障害者である場合、一定額を控除できる制度がありますが、見落とされがちです。

3-3. 評価誤りや計算ミス

- 株式や非上場株式の評価方法の誤用など

株価算定方法の誤りによって、財産評価額が大きく変わる場合があります。

- 単純な計算ミス

控除額を二重に計算した、税率を誤って適用したなどのミスが申告書に反映されているケースもあります。こうした場合も更正の請求によって税金が戻る可能性があります。

4.「更正の請求」手続きの流れと必要書類

では、実際に還付を受けるためにはどのような手続きを踏めばよいのでしょうか。専門家に依頼した場合の具体的な流れを解説します。

4-1. 相談から還付までの流れ5STEP

- 専門家に相談

まずは、相続税還付に強い税理士事務所に相談します。多くの事務所が、初回相談や還付の可能性診断を無料で行っています。

- 必要資料収集

相続税申告書や土地に関する資料、預金通帳などを揃えます。

- 再評価

専門家が土地や財産を再評価し、税額を再計算します。

- 「更正の請求書」を作成・提出

再計算の結果、還付金が発生することが確定したら、税理士が「更正の請求書」を作成し、管轄の税務署へ提出します。この際、再評価の根拠となる資料(測量図、鑑定評価書など)を添付して、納めすぎた税金があることを具体的に証明します。

- 還付金受領

「更正の請求書」を提出後、税務署が内容を審査します。この審査には、通常2~3ヶ月程度かかります。審査が通ると、税務署から還付金が振り込まれます。

4-2. 必要書類

必要書類は下記のとおりです。

- 相続税申告書の写し

- 土地の再評価根拠資料(公図、測量図、写真など)

- 戸籍謄本や預金通帳の写し(名義預金確認用)

4-3. 還付金が振り込まれるまでの目安期間

「更正の請求書」を提出してから還付金が振り込まれるまでの期間は、だいたい3〜6か月が目安です。ケースによってはさらに長くなることもあります。

5.還付請求に強い税理士の選び方と注意点

相続税還付を成功させるためには、実績と専門知識が豊富な税理士を選ぶことが何よりも重要です。

5-1. 相続税専門の税理士を選ぶ

相続税申告に精通しているかどうかは必須条件です。一般的な法人税や所得税が中心の事務所ではノウハウが不足している可能性があります。

相続税の申告は、他の税務とは全く異なる特殊な知識が必要です。特に土地評価は、不動産に関する専門知識と、現地調査の経験が不可欠です。

相続税申告を専門として、かつ還付請求の実績が豊富な税理士事務所を選びましょう。

5-2. 還付実績を確認する

土地評価・特例適用漏れなどの成功事例があるかを確認しましょう。還付実績が豊富な税理士であれば、評価の見直しや交渉もスムーズに進みやすいです。

5-3. 初回相談で確認すべき質問例

初回相談時には、費用体系、成功報酬の有無、連携する専門家などを確認しましょう。以下の質問をすることで、その税理士の専門性や実績を見極めることができます。

- 「相続税還付の実績はどのくらいありますか?」

- 「過去にどのような土地の還付実績がありますか?」

- 「どのような専門家(不動産鑑定士、土地家屋調査士など)と連携していますか?」

- 「還付が認められなかった場合でも費用はかかりますか?」(成功報酬型かどうかの確認)

5-4. 費用体系をチェックする

相続税還付の費用は、主に成功報酬型を採用している事務所が多いです。

成功報酬型とは、還付が成功した場合のみ、還付された金額の一部を報酬として支払う形式です。還付が認められなければ費用は発生しないため、安心して依頼することができます。

ただし、事務所によっては着手金や診断費用がかかる場合もありますので、事前に確認しておきましょう。

6.まとめ

相続税還付は、土地評価や特例適用の有無などによって誰にでも可能性があります。特に、

- 地積規模の大きな宅地や不整形地を相続した方

- 名義預金や特例の適用漏れに心当たりがある方

- 相続税を申告してから5年以内の方

は、一度専門家に相談してみる価値があります。

納めすぎた相続税を取り戻せるかどうかは、早めの診断と行動がカギです。

OAG税理士法人では相続税還付の無料診断を行っています。お手元の相続税申告書をご用意いただくだけで、納めすぎた税金が戻る可能性を確認できます。まずはお気軽にご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。