相続した非上場株式はどうすればよい?現金化の方法とスムーズな譲渡手続きを解説

- その他

- 相続手続き

非上場株式を兄弟姉妹で相続する場合、会社を継ぐ相続人が株式を取得し、他の相続人に代償金を支払う「代償分割」が一般的な解決策とされています。

しかし、相続人間での話し合いがまとまらなかったり、代償金の支払いが困難な場合には、非上場株式を譲渡(売却)して現金化する必要が生じることもあります。

とはいえ、非上場株式は、上場株式と異なり市場での売買ができず、買い手の確保や適正な評価額の算出が難しいなど、特有の課題を抱えています。さらに、譲渡に伴う税金や手続き面での煩雑さも加わり、慎重な対応が求められます。

本記事では、非上場株式の譲渡を検討する際に押さえておくべき基本知識から、売却までの具体的なステップ、注意点、税務上のポイントまでをわかりやすく解説します。

目次

1.「非上場株式」とは?上場株式との違い

上場株式は証券取引所で誰でも売買でき、株価は需要と供給によって決まります。流動性が高く、法律に基づいた情報開示が義務付けられています。

一方、非上場株式には公的な市場がなく、取引は難しいものです。価格は市場で決まらず、当事者間の合意や専門家による評価で算定されます。また、情報開示義務も限定的で、経営の透明性が低い場合があります。

以下の表に整理しました。

表1:非上場株式と上場株式の主な違い

|

項目 |

非上場株式 |

上場株式 |

|

流通市場 |

公的な市場はなく、取引は困難 |

証券取引所で誰でも売買できる |

|

価格 |

市場価格が存在しない。評価額は当事者間の合意や専門的な評価方法で算出される |

証券取引所の需要と供給で価格(株価)が形成される |

|

流動性 |

極めて低い (売却先を探すのが難しい) |

高い (いつでも売買しやすい) |

|

情報開示 |

法律上の情報開示義務は少なく、経営情報が不透明な場合がある |

法律に基づき、四半期ごとの財務報告など詳細な情報開示が義務付けられている |

2.相続における非上場株式3つの課題

相続財産に非上場株式が含まれている場合、上場株式とは異なり、現金化や評価の面で独特の課題が生じます。

特に、被相続人が経営していた会社の株式を多く持っている場合、その会社の運営や株式の価値をどう扱うかといった問題が生じるため、相続手続きが複雑になりがちです。ここでは、非上場株式の相続に際して直面する3つの主な課題を解説します。

2-1. 買い手を自分で探す必要がある

上場株式は、証券取引所を通じていつでも売買できますが、非上場株式には市場がありません。

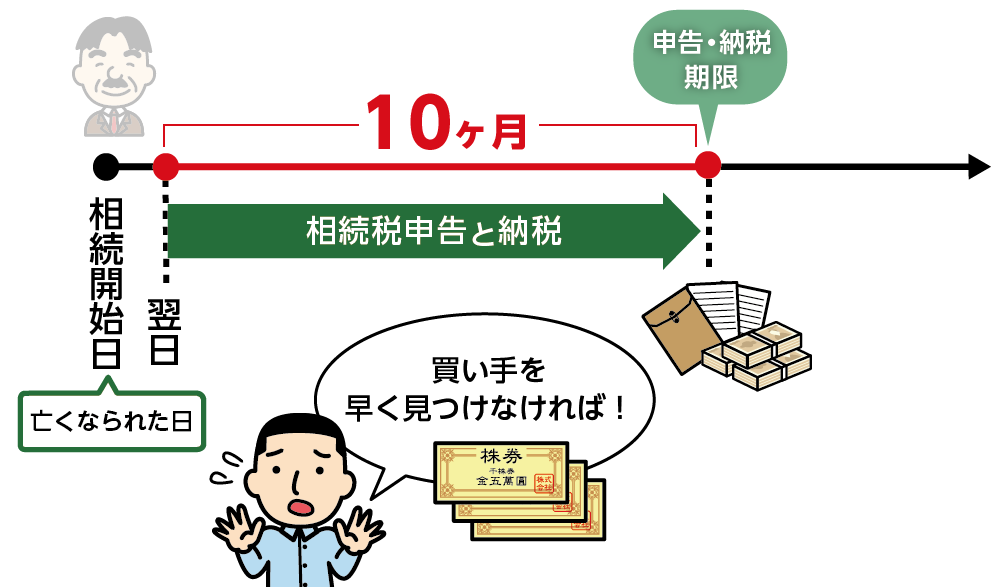

そのため、株式を現金化したい場合は、買い手を自分自身で見つけ出す必要があります。多くの場合、会社や他の株主、あるいは親族などが候補となりますが、買い手が見つからなければ現金化は困難になります。相続税の納付期限(相続開始から10か月以内)までに現金が準備できない事態も起こり得ます。

図1:買い手を自分で探す必要がある

2-2. 客観的な株価が分かりにくい

上場株式は日々株価が公開されているため、客観的な価値が一目瞭然です。

一方、非上場株式には市場価格が存在しないため、その価値は当事者間の合意や、専門家による「評価」に頼ることになります。譲渡する際の価格交渉は当事者同士で行うことになりますが、明確な基準がないため、もめる原因になることも少なくありません。

2-3. 相続税評価額が高額になる可能性がある

非上場株式の相続税評価額は、国税庁が定める複雑な計算方法に基づいて算出されます。この評価額が、会社の利益や資産状況によっては非常に高額になることがあります。特に、土地などの不動産を多く保有する会社の場合、その評価額が時価よりも高く評価されることがあり、予想以上に多額の相続税がかかる可能性があります。

しかし、買い手が見つからないために現金化できず、相続税の納税資金の確保に困るという状況も発生する可能性があります。

3.非上場株式の譲渡制限と会社承認制度

非上場株式は、上場株式のように自由に売買できません。

多くの非公開会社では、経営の安定を守るために「譲渡制限」を設けています。これは、見知らぬ第三者が株主となり経営が混乱するのを防ぐ仕組みです。

ここでは、譲渡制限の内容、会社から承認を得る手続き、承認されなかった場合の対応について解説します。

3-1. 譲渡制限株式とは

譲渡制限株式とは、株式を譲渡する際に、会社の承認が必要となると定款で定められた株式のことです。日本の株式会社のほとんどは非公開会社であり、その発行する株式は原則として譲渡制限株式とされています。これにより、好ましくない人物が会社の株主になることを防ぎ、株主構成を安定させることができます。

3-2. 定款による制限と会社法のルール

会社法では、譲渡制限株式を譲渡する際には、会社の承認機関(取締役会など)の承認を得なければならないと定められています。定款には「株式を譲渡するには取締役会の承認を要する」といった規定が設けられているのが一般的です。

株主は、株式の譲渡先が決まった後、会社に対して「譲渡承認請求」を行います。会社は、承認請求から原則として2週間以内に承認または不承認の決定を通知する義務があります。

4.相続した非上場株式の譲渡先

相続した非上場株式を譲渡する際は、その目的や関係性によって、適切な譲渡先を検討する必要があります。譲渡先は大きく以下の3つのパターンに分けられます。

4-1. 発行会社に譲渡する(会社承認が得やすいケース)

株式を発行している会社自身が、相続人から株式を買い取るケースです。この場合、経営陣や他の株主の意向が一致していれば、譲渡承認が得やすく、スムーズな手続きが期待できます。特に、事業に関わる予定がない相続人が、現金を必要としている場合などに選択されます。会社が自社株を買い取るには、株主総会の特別決議が必要となります。

4-2. ほかの株主・親族へ譲渡する(事業承継で多いパターン)

会社の経営に携わっている他の株主や親族に譲渡するケースです。特に、会社の事業を継承する後継者(親族など)に株式を集約させる事業承継の典型的なパターンです。これにより、経営権の分散を防ぎ、安定した会社経営を維持することができます。多くの場合、当事者間の話し合いで譲渡価格や条件が合意されるため、トラブルは比較的少ない傾向にあります。

4-3. 第三者へ譲渡する(同意取得のハードルと税負担)

株式を全く関係のない第三者に譲渡するケースです。この場合、会社の経営に大きな影響を与える可能性があるため、会社側から譲渡承認を得るハードルが最も高くなります。譲渡が承認されたとしても、当事者間で売買価格の合意が必要となり、交渉が難航することもあります。

5.非上場株式の譲渡方法4ステップ

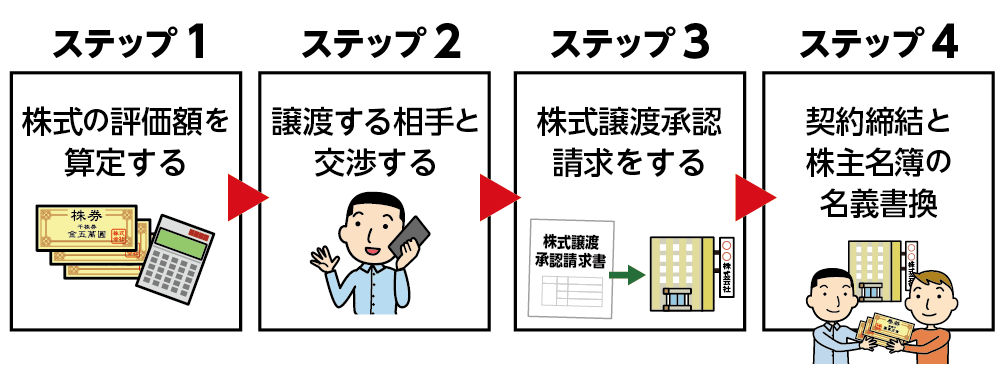

非上場株式を譲渡する際は、上場株式のような市場での売買ができないため、以下のような特別な手続きを段階的に踏む必要があります。

図2:非上場株式の譲渡方法4ステップ

5-1. ステップ1株式の評価額を算定する

非上場株式には市場価格がないため、まずはその適正な評価額を算出する必要があります。これは譲渡価格を決める上での基準となります。

評価方法には、会社の資産を基に計算する純資産価額方式や、類似した上場企業の業績と比較する類似業種比準方式などがあり、税理士などの専門家が会社の状況に応じて最適な方法を選びます。

5-2. ステップ2譲渡する相手と交渉する

評価額を参考に、株式を譲渡する相手(会社、他の株主、親族など)と具体的な譲渡価格や条件について交渉します。明確な時価がないため、当事者間の合意が最も重要となります。交渉がまとまったら、譲渡契約の内容を確定させます。

5-3. ステップ3株式譲渡承認請求をする

譲渡相手と合意に至ったら、会社に対して株式譲渡承認を請求します。多くの非公開会社は譲渡制限を設けているため、この承認手続きが必須となります。通常、会社の取締役会で承認の可否が決定され、承認が得られなければ譲渡はできません。

5-4. ステップ4契約締結と株主名簿の名義書換

会社の承認が得られた後、正式な株式譲渡契約を締結します。その後、会社に株主名簿の名義書換を請求し、株主名簿上の株主を新たな譲受人に変更してもらいます。この手続きが完了して初めて、法的に株式の譲渡が完了したことになります。

6.譲渡時の税金と相続税の関係

相続直後に非上場株式を売却して譲渡所得税の納税が必要になった場合でも、相続税の取得費加算の特例を適用すれば、一つの経済的利益に対して相続税と譲渡所得税が二重に課税されることはありません。

<相続税>

相続した時点の非上場株式の評価額に対して課税されます。

<譲渡所得税>

株式を売却して得た譲渡益(譲渡価格-取得費)に対して課税されます。

相続した非上場株式などを譲渡した場合、譲渡所得税は「売却価格から取得費用を差し引いた金額」に対して課税されます。

相続税評価額はあくまで相続税を計算するための評価であり、譲渡所得税の計算基準とは異なります。

そのため、相続税評価額よりも低い価格で売却した場合でも、取得費加算の特例を適用しないと課税負担が重くなることがあります。

この二重課税を避けるため、「取得費加算の特例」を利用できる場合があります。これは、相続税を支払った場合に、譲渡所得税の課税対象となった株式に対する相続税をその株式の取得費に加算できる制度です。この特例を適用することで、譲渡所得が減り、税負担を軽減できます。

7.譲渡による節税の注意点

非上場株式の譲渡は、相続税・譲渡所得税の負担を適切に調整する手段となる場合があります。しかし、譲渡益の計算や取得費加算の特例の適用など、税務上の条件を満たす必要があります。

適切な手続きを講じることで、非上場株式の相続・譲渡を円滑に進め、税負担を軽減できる場合があります。ケースによって判断が異なるため、専門家(税理士など)に相談しながら進めることをおすすめします。

<注意点>

・譲渡価格の適正性

親族間で著しく低い価格で譲渡すると、時価との差額が「みなし贈与」とされ、贈与税が課税される可能性があります。

・譲渡先の選定

非上場株式には譲渡制限があるため、会社の承認を得られる相手にしか譲渡できません。誰にでも自由に売れるわけではないため、事前の交渉と合意が必要です。

8.まとめ

非上場株式の相続・譲渡は、上場株式とは異なり自由度が低く、評価や承認手続きなど専門的な対応が必要となります。とくに、株価の評価方法、会社からの承認制度、相続税や贈与税の特例など、法律・税務・実務が複雑に絡み合います。

誤った手続きや判断をすると、想定以上の税負担が発生する、会社の経営権をめぐるトラブルにつながる、手続きが長期化し、相続が円滑に進まない、といったリスクが生じる可能性があります。

そのため、非上場株式を相続・譲渡・贈与する際には、必ず 税理士・弁護士・司法書士などの専門家に相談しながら進めることが大切です。

計画的に対策を講じることで、税負担を抑え、事業承継を円滑に進める、といった効果が期待できます。

非上場株式は複雑な性質を持つ一方で、正しく理解して準備すれば大きなリスクを回避できます。ぜひ早めに専門家と連携し、将来に備えましょう。非上場株式における相続対策についてご不明な点やご相談内容がありましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。