二次相続とは?相続税が増える理由と対策をわかりやすく解説

- 相続税

- 相続

親から子への相続を考えたとき、一度きりではなく、二回目の相続を迎えることがあります。たとえば、父親の相続(一次相続)が終わったあと、残された母親が亡くなると、今度は母親の相続が発生します。これを「二次相続」といいますが、この「二次相続」では、一次相続よりも相続税の負担が大きくなるケースが多あり、事前に対策しておかないと予想以上の税金がかかってしまう場合があります。

本記事では、二次相続の基本から、相続税が増える理由、具体的なシミュレーション、そして税負担を抑えるための対策までをわかりやすく解説します。将来の相続トラブルや金銭的負担を避けるためにも、ぜひ最後までご覧ください。

目次

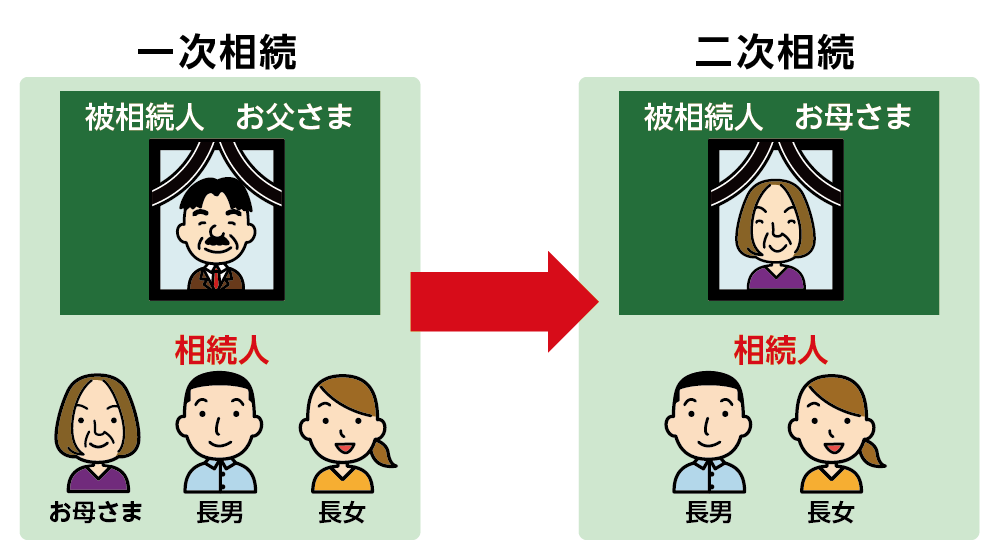

1.二次相続とは、一次相続後の配偶者死亡による連続相続

二次相続とは、ご両親のいずれか一方が亡くなり、配偶者とお子さんが相続人となる相続を「一次相続」、その後に残された配偶者が亡くなり、お子さんのみが相続人となる相続を指します。

亡くなった方の遺産を配偶者が相続する場合は、夫婦で財産を築いてきたことや今後の生活保障の観点から、相続税の軽減措置や特例が用意されています。そのため、相続税の税額を抑えるために、一次相続にて配偶者に多くの財産を引き継がせるケースは少なくありません。

しかし、その結果、配偶者が亡くなった際の二次相続で、思いがけず大きな相続税の支払い負担が子どもに発生してしまうことがあります。

相続税の負担を軽減するためには、一次相続と二次相続をトータルで見据え、遺産分割のシミュレーションを行ったうえで最適な対策を取ることが重要です。

図1:二次相続とは

2.二次相続で相続税が増える理由とその背景

二次相続では、一次相続に比べて相続税が増える可能性が高い理由はいくつかあります。本章では、その主な理由を詳しく説明します。

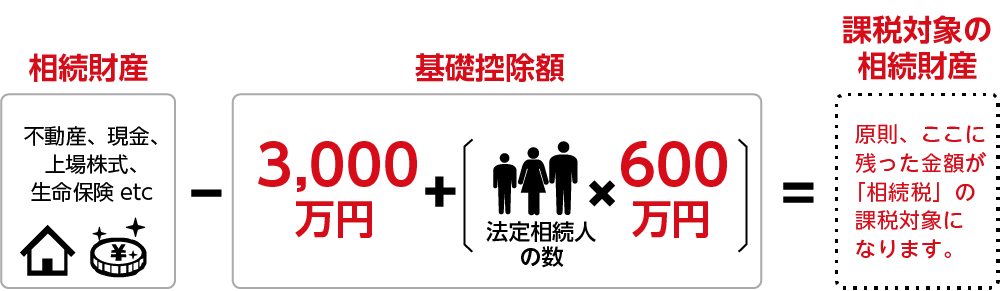

2-1.相続税の基礎控除額・非課税枠が減る

相続税の基礎控除額は、法定相続人の数によって決まります。一次相続では、配偶者と子どもが法定相続人となりますが、次相続では配偶者がすでに亡くなっているため、法定相続人の数が減り、基礎控除額もその分減少します。

たとえば、相続人が3人いれば基礎控除額は4,800万円(3,000万円+600万円×3人)ですが、二次相続では相続人が2人となり、基礎控除額は600万円減って4,200万円になります。この600万円の差により、課税対象となる可能性が高まり、相続税の負担が大きくなる点に注意が必要です。

図2:相続税は遺産が基礎控除を超えた部分にかかる

また、生命保険には「500万円×法定相続人の数」という相続税の非課税枠があります。一次相続では相続人が多いため非課税枠も大きくなりますが、二次相続で相続人が1人減ると、非課税枠も500万円減少します。その結果、課税対象額が増え、相続税の負担が大きくなる可能性があります。

図3:生命保険の非課税枠の計算式

※基礎控除について詳しくは、こちらを参考にしてください。

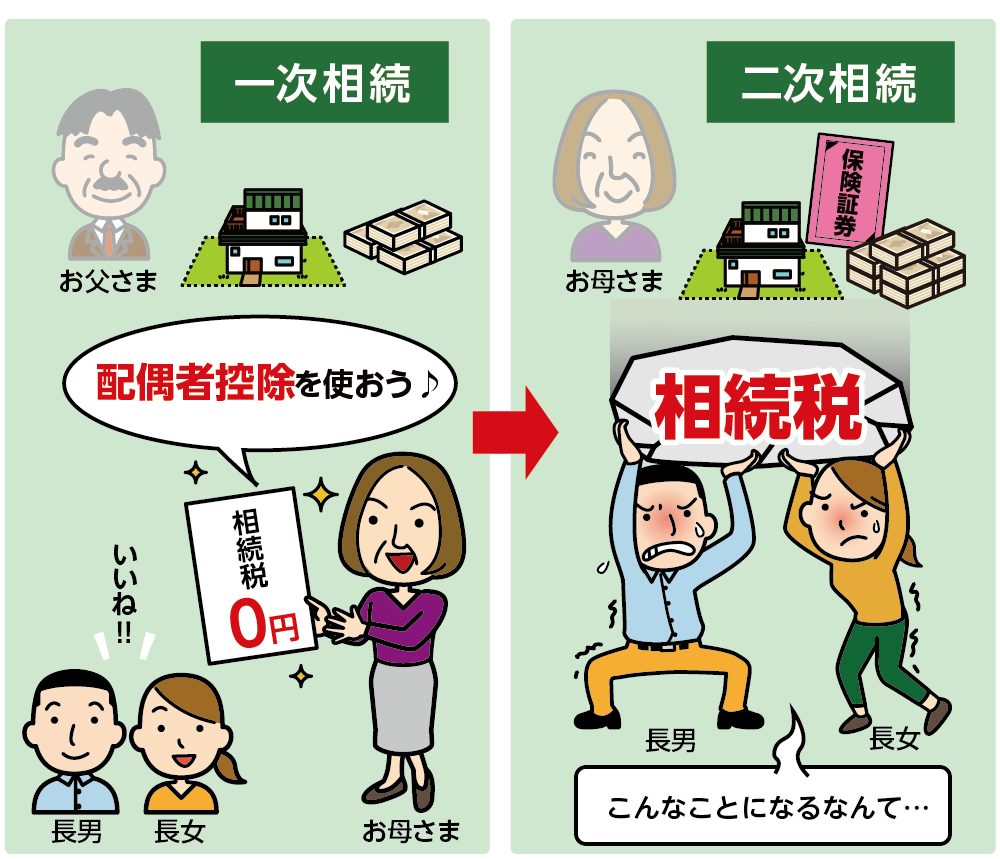

2-2.配偶者控除が使えない

配偶者控除は、配偶者が相続する財産について、1億6,000万円または法定相続分のいずれか多い額まで相続税がかからない制度です。

この特例により、一次相続では配偶者に多くの財産を引き継がせれば相続税が0円になるケースがあります。しかし、二次相続ではこの特例が使えず、さらに子が利用できる特例も限られているため、結果として高額な相続税が発生してしまうことがあります。

そのため、一次相続時に二次相続を見据えた対策を講じておくことが重要です。

図4:二次相続で税負担が大きくなる

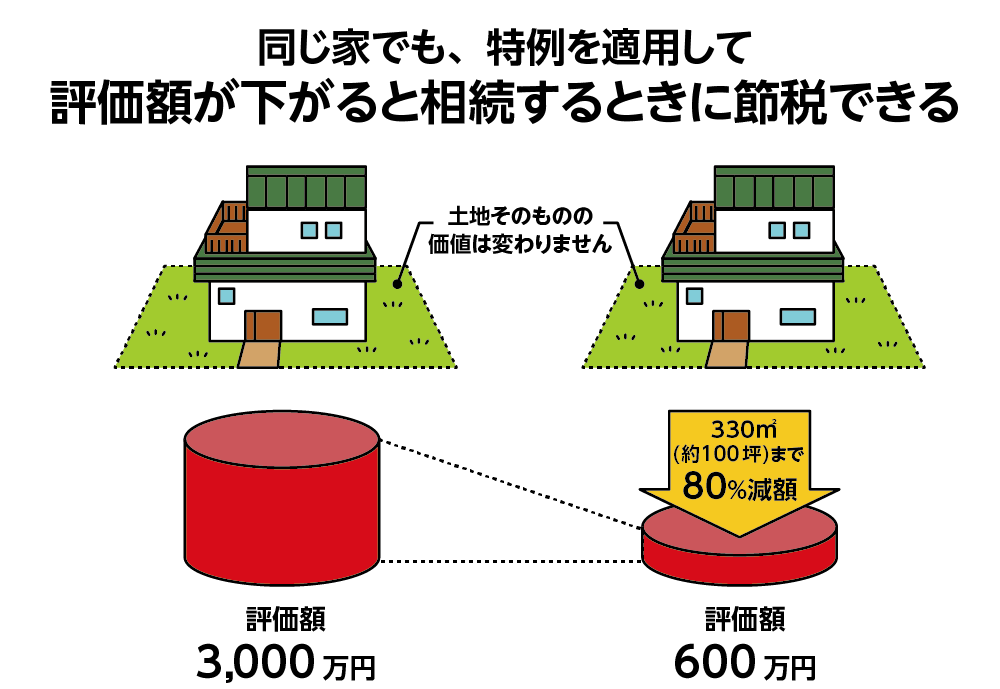

2-3.小規模宅地等の特例を利用できる方が限られる

小規模宅地等の特例とは、一定の条件を満たすことで、被相続人が住んでいた自宅などの土地について、その評価額を最大80%まで減額できる制度です。

相続財産に不動産が含まれる場合、この特例の適用有無で相続税額に大きな差がでることもありますが、適用できるかどうかは土地を取得する相続人の続柄や居住状況などによって異なるため、事前の確認が重要です。

図5:小規模宅地等の特例でご自宅の土地の評価額は80%減額できる

一次相続では、配偶者が土地を相続すれば無条件で小規模宅地等の特例が適用できます。

しかし二次相続では、同居していた子が相続開始時から申告期限まで自宅を所有し住み続けるなどの件を満たす必要があるため、適用きる人が限られます。そのため、二次相続で特例を適用したい場合は、要件の確認や税制改正の動向に注意が必要となります。

表1:二次相続では小規模宅地等の特例を利用できる方の要件が厳しくなる

所有要件:相続開始時から相続税の申告期限まで所有していること

居住要件:相続開始の直前から相続税の申告期限まで引き続きその建物に居住していること

2-4.配偶者がもとから所有していた財産が合算される

二次相続では、一次相続で受け取った財産と、もとから自身が所有していた財産が合算されます。この合算により、相続財産の総額が増加します。

たとえば、二次相続の被相続人(配偶者)が自らの貯金や資産をもとから持っていた場合、これが一次相続で受け取った財産と合わさることで、相続税の課税対象となる金額が大きくなります。

3.二次相続の相続税額シミュレーション

一次相続の遺産分割方法により、二次相続にどのような影響がでるのかをシミュレーションしてみましょう。相続税額は早見表で確認できます。

<事例>

財産総額:1億円

一次相続の相続人:配偶者(母親)・長男・長女

二次相続の相続人:長男・長女

①一次相続で母親がすべての遺産を相続して「配偶者控除」を適用した場合

(一次相続の相続税額)

|

|

取得する財産額 |

相続税額 |

|

お母さま |

1億円(すべて) |

0円(配偶者控除を適用) |

|

長男 |

0円 |

0円 |

|

長女 |

0円 |

0円 |

(二次相続の相続税額※配偶者のもとから所有していた財産が0円の場合)

|

|

取得する財産額(法定相続分) |

相続税額 |

|

長男 |

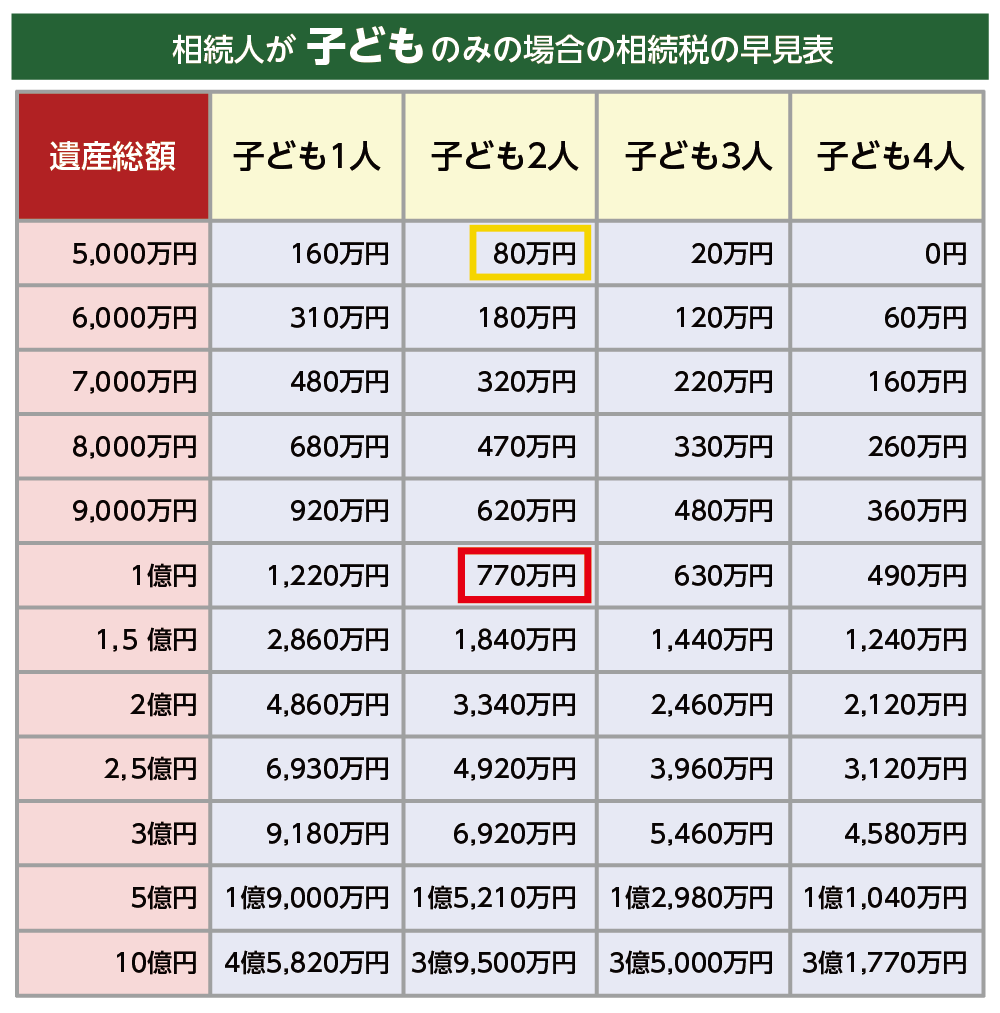

5,000万円(1億円×1/2) |

385万円(770万円×1/2) |

|

長女 |

5,000万円(1億円×1/2) |

385万円(770万円×1/2) |

(相続税額)一次相続0円+二次相続770万円=770万円

表2:相続人が子どものみの場合の相続税の早見表

※子どもが複数いる場合は等分する

※子どもが複数いる場合は等分する

②一次相続で法定相続分通りに相続する場合(一次相続の相続税額)

|

|

取得する財産額 |

相続税額 |

|

お母さま |

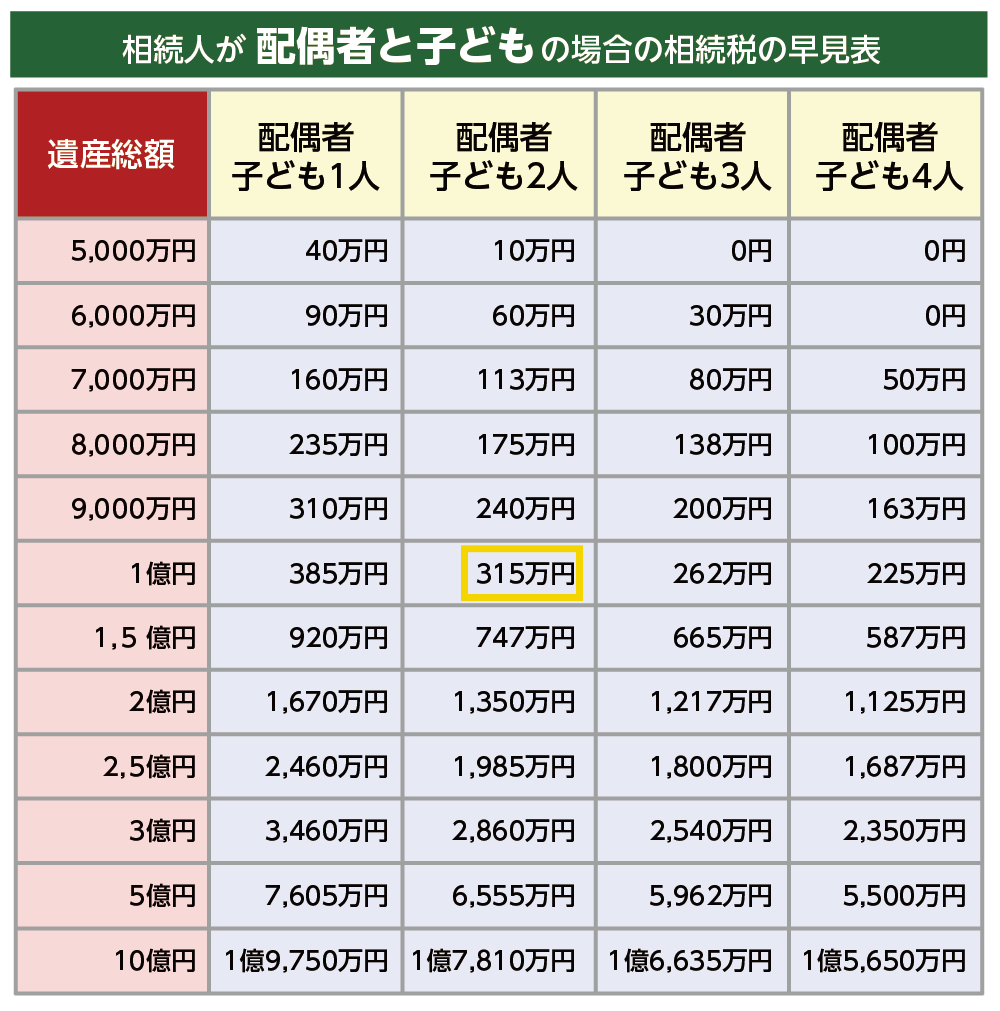

5,000万円(1億円×1/2) |

0円(配偶者控除を適用) |

|

長男 |

2,500万円(1億円×1/4) |

157.5万円(315万円×1/2) |

|

長女 |

2,500万円(1億円×1/4) |

157.5万円(315万円×1/2) |

表3:相続人が配偶者と子どもの場合の相続税早見表

(二次相続の相続税額※配偶者のもとから所有していた財産が0円の場合)

|

|

取得する財産額(法定相続分) |

相続税額 |

|

長男 |

2,500万円(1億円×1/4) |

40万円(80万円×1/2) |

|

長女 |

2,500万円(1億円×1/4) |

40万円(80万円×1/2) |

①のように配偶者にすべての財産を引き継がせて「配偶者控除」を適用すれば相続税額は0円となりますが、一次相続と二次相続の合計額では②の法定相続分通りに遺産分割するよりも375万円(①770万円-②395万円)も多くなります。

相続税を節税したい場合は、一次相続時に二次相続のことまで考慮して遺産分割をする方がよいということになります。

4.二次相続における相続税対策と注意点

相続税は、早めに財産を把握し対策を講じておくことで、全体の相続税額を大きく抑えることが可能です。

ここでは、二次相続に向けた具体的な5つの対策をご紹介します。ポイントは、子や孫への資産移転を通じて、配偶者が相続する財産を減らすことにあります。

実際には、相続税を専門とする税理士にシミュレーションを依頼するのが安心ですが、ご自身でも一度検討してみることをおすすめします。

4-1.生前贈与により相続財産を減らす

生前贈与を計画的に行うことで、受贈者の状況に応じた柔軟な資産配分が可能になります。特に、将来の値上がりが見込まれる資産を早期に贈与することで、評価額の上昇による相続税の増加を防ぐことができます。

暦年贈与は、1月1日〜12月31日の1年間に受け取った贈与のうち、110万円までは贈与税がかからない制度です。

たとえば、夫が存命のうちに、毎年子どもや孫に110万円ずつ贈与しておけば、贈与税はかからずに、将来的に妻が相続する財産を減らすことができます。そうすることで、妻の相続時(すなわち二次相続)における相続税の負担を軽くすることができるのです。

<注意すべきポイント>

●7年以内の贈与は「相続財産」に戻される(持ち戻し)

2024年からは、贈与をした人が亡くなった場合、その前7年以内の贈与は相続財産に加算されるため、亡くなる直前にまとめて贈与しても、節税効果はあまりありません。

●「定期贈与」とみなされない工夫が必要

毎年決まった金額を機械的に渡していると、「最初から何年分かまとめて贈与するつもりだった」とされるおそれがあります。これを避けるために、毎年贈与契約書の作成や、金額や時期をずらすなどの工夫が大切です。

4-2.生命保険の受取人をお子さんにする

生命保険金は、「みなし相続財産」として相続税の課税対象になります。

相続税の負担を軽くしたい場合は、生命保険金の受取人を子どもに設定するのがおすすめです。

というのも、配偶者には「配偶者控除」が適用されるため、生命保険の非課税枠を使わなくても相続税がかからないケースが多いからです。

なお、生命保険の非課税枠は「法定相続人」が受取人であることが条件です。

そのため、孫を受取人に指定した場合には、生命保険金は非課税にならず、全額が相続税の対象となってしまう点に注意が必要です。

4-3.二次相続を踏まえて配偶者控除は最大限使わない

二次相続で最も後悔につながりやすいのは、一次相続で「配偶者控除(配偶者控除)」を最大限に利用した場合です。

たとえば、父親が亡くなった一次相続の際、「母親の今後の生活が心配」「住まいを確保してあげたい」といった理由から、多くの財産を母親が相続するケースは少なくありません。

「配偶者控除」は、1億6,000万円、または法定相続分までの相続財産が非課税となる制度ですが、これを最大限に利用してしまうと、母親が亡くなったあとの二次相続で高額な相続税が発生する可能性があります。

たとえ一次相続である程度の相続税を支払うことになっても、一次・二次相続を合計したトータルの納税額を抑えられる場合もあるため、事前のシミュレーションがとても重要です。

4-4.一次相続で値上がりしそうな財産・収益財産はお子さんが相続する

将来的に値上がりが見込まれる有価証券や、家賃収入が得られる収益不動産については、一次相続の際にお子さんが相続することを検討しましょう。

これらの財産を配偶者が相続すると、一時的には「配偶者控除」により相続税がかからない可能性がありますが、その分、配偶者の財産が増え、将来の二次相続でお子さんに重い相続税負担がかかるリスクがあります。

一方、一次相続の時点でお子さんがこれらの財産を取得しておけば、将来の値上がりや収益発生前の評価額で相続できるため、結果的に節税につながるケースが多くなります。

4-5.一次相続でご自宅をお子さんが相続する

一次相続の際、子どもが実家に同居していた場合など、「小規模宅地等の特例」を活用できるケースでは、配偶者ではなく子どもが自宅を相続することで、二次相続時の相続税の負担を大きく軽減することが可能です。

一方、配偶者が自宅を相続する場合は、「配偶者控除」によって相続税がかからないケースがほとんどのため、あえて小規模宅地等の特例を適用する必要がないことが多くなります。

そのため、特例の恩恵を最大限に活かすには、自宅は子どもが相続する方が有利になるケースがあります。

なお、子どもが同居していない場合は、特例の適用要件が非常に複雑で厳しくなるため、適用を検討される方は、相続に強い税理士へのご相談をおすすめします。

5.まとめ

二次相続は、一次相続よりも相続税の負担が重くなりやすい傾向にあります。

その主な理由は、基礎控除の額や配偶者の特例が使えなくなること、そして相続人の人数が減ることによる非課税枠の減少などにあります。

一次相続で節税を重視しすぎた結果、二次相続で高額な相続税を支払うことになり、後悔するケースも少なくありません。そのため、相続対策は「一次相続」だけでなく、「二次相続まで見据えた設計」が必要です。

・生前贈与や生命保険の活用

・配偶者控除をあえて使いすぎない工夫

・値上がり資産や収益財産をお子さんに相続させる選択

・小規模宅地等の特例をだれに適用させるかの判断

など、早い段階から検討しておくことで、トータルの相続税を大きく抑えることが可能です。

ただし、制度には細かい要件や注意点も多いため、必ず相続に詳しい専門家と相談しながらすすめることをおすすめします。

大切なご家族のためにも、将来を見据えた相続対策を今から始めてみましょう。

二次相続について、ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。