【令和4年税制改正】令和6年義務化の相続登記:登録免許税計算方法

- 相続手続き

「登録免許税は不動産を相続したときに必ずかかるのだろうか…」

「登録免許税の計算方法が知りたい」

親が亡くなり、残された財産の中に不動産が含まれている場合、「相続登記」という手続きが必要になります。

2024年4月からは、この相続登記が義務化され、所有権の取得を知った日から3年以内に正当な理由なく登記をしなかった場合は、10万円以下の過料の対象となる場合もあります。

なかでも「登録免許税」は、相続登記を行う際に避けては通れない費用となりますが、どのような税金で、いくらくらいかかるものなのか、よくわからないという方も多いのではないでしょうか。

この記事では、登録免許税とは何か、税金の計算方法や免税措置、納付方法まで詳しく解説します。不動産の相続登記をスムーズに進めるために、ぜひ最後までご覧ください。

目次

1.登録免許税は相続登記をするときにかかる税金

相続登記とは、亡くなった方から土地や建物といった不動産を相続した際に行う名義変更手続きのことです。この相続登記をする際にかかるのが「登録免許税」という税金です。

具体的には、相続によって不動産を取得した相続人が、固定資産税評価額をもとに算出された登録免許税を納める必要があり、これにより、不動産の正式な所有者として法的に認められます。

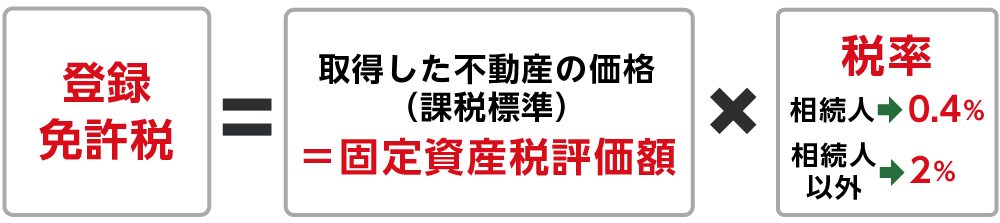

2.登録免許税の計算式

相続登記にかかる登録免許税は、「不動産の固定資産税評価額」に一定の税率をかけて算出します。固定資産税評価額とは、不動産にかかる税金を計算する際の基準となる価格で、市町村ごとに定められており、一般的に公示価格の約7割程度が目安です。

相続登記における登録免許税は、下記のように相続の状況によって異なる税率が適用されます。

・相続人が取得する場合:不動産の固定資産税評価額の0.4%

・相続人以外の人が遺贈により取得する場合:税率が2%

このように、相続登記の登録免許税は取得する人の立場によって税率が異なるため、事前の確認が重要です。

図1:登録免許税の計算式

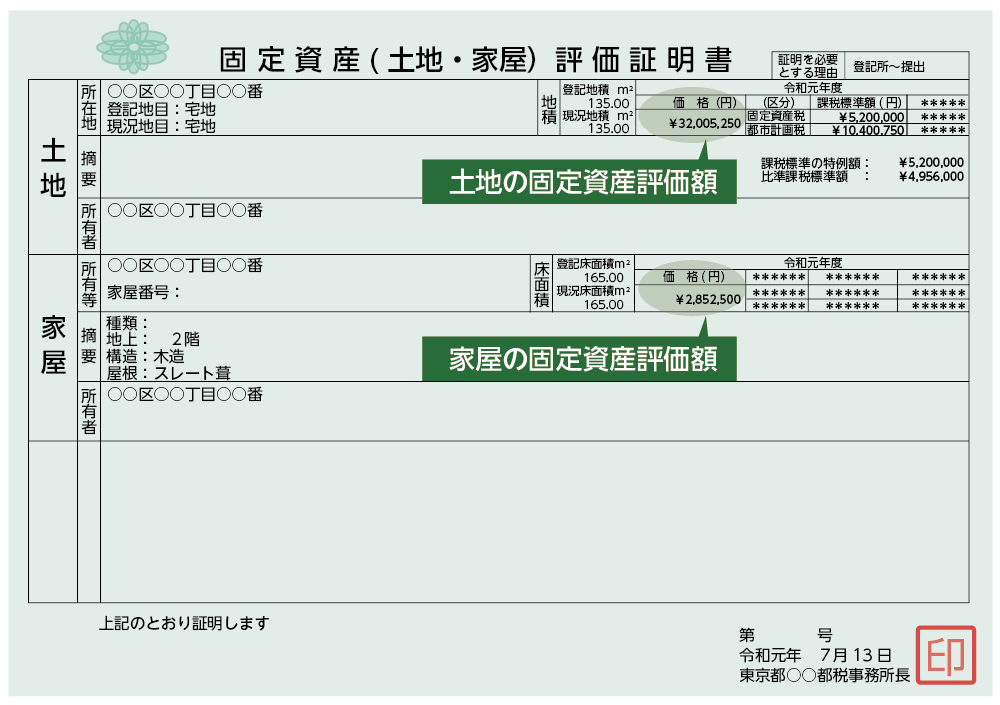

2-1. 固定資産税評価額の調べ方

相続登記に必要な「固定資産税評価額」は、以下の①、②のいずれかの方法で確認することができます。

相続登記に使用する固定資産評価証明書は、登記を申請する年度(4月1日~翌年3月31日)に対応したものを取得する必要がありますので、ご注意ください。

【固定資産税評価額の調べ方】

① 毎年6月ごろ、市区町村から送られてくる「固定資産税課税明細書」にて確認する(納税通知書に同封されています)

② 都税事務所または市区町村役場で「固定資産評価証明書」を取得する

②の評価証明書を取得する際は、1通あたり200円~400円(※市区町村により異なります)の手数料と次の書類が必要です。

【相続人が取得する場合】

・本人確認書類(運転免許証、マイナンバーカードなど)および認印

・被相続人(亡くなられた方)の死亡がわかる書類(除籍謄本など)

・相続関係を示す書類(戸籍謄本など)

【代理人が取得する場合】

・代理人の本人確認書類

・相続人直筆の委任状

図2:①固定資産税課税明細書の評価額を確認する

図3:②固定資産評価証明書

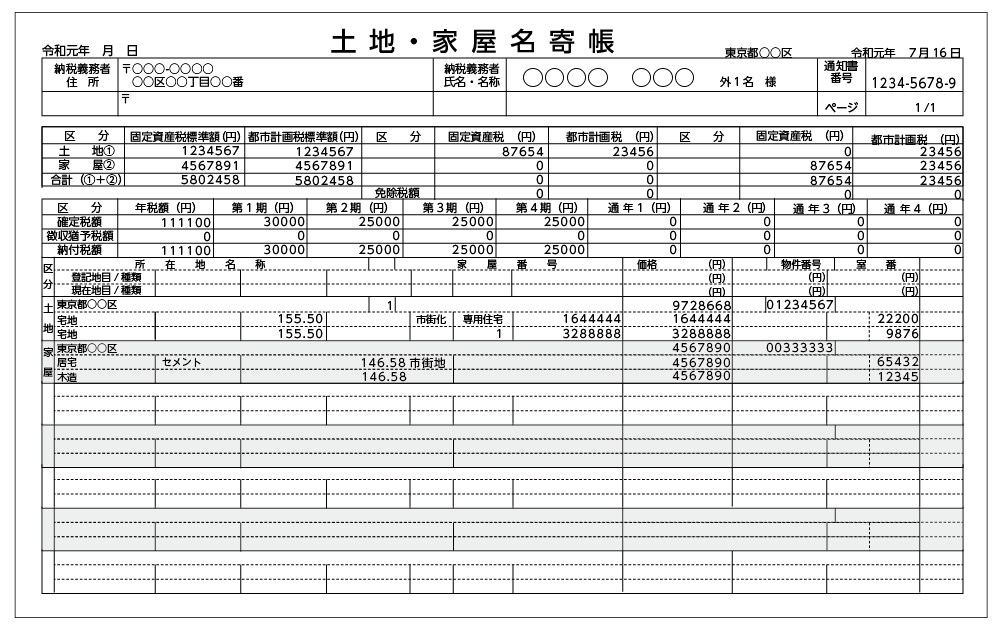

2-2. 相続登記をするときは名寄帳を取得すると安心

名寄帳(なよせちょう)とは、亡くなった方がその市区町村内で所有していたすべての不動産が一覧で記載されている書類です。

名寄帳を取得することで、固定資産税納税通知書には記載されない非課税の私道や、免税点以下の山林・原野などの存在を把握することができ、相続登記の漏れを防ぐことができます。

注意点として、名寄帳は市町村ごとに作成されるため、複数の自治体に不動産を所有していた場合は、それぞれの市町村で個別に取得する必要があります。

とくに山林や原野などでも、固定資産税の課税対象になりますが、評価額が免税点(30万円)未満の場合は課税されず、納税通知書に記載されないことがあります。納税通知書だけで判断せず、まずは各自治体に名寄帳の有無を確認してみましょう。

※免税点:税法によって一定金額に満たなければ課税しないとする、その金額のこと。

図4:名寄帳

3.登録免許税の計算例

登録免許税は、次の4つのステップで計算します。

相続登記の対象となる不動産(土地や建物、複数ある場合はすべて)の固定資産税評価額を合算し、その合計額から1,000円未満を切り捨てた金額が課税標準額となります。

この課税標準額に税率0.4%(相続人の場合)を乗じ、さらに100円未満を切り捨てた金額が登録免許税です。

なお、計算結果が1,000円未満の場合でも、登録免許税の最低額は1,000円と定められています。

【登録免許税の計算4ステップ】

ステップ①:対象不動産の固定資産税評価額をすべて合算する

ステップ②:合計額から1,000円未満を切り捨てる(=課税標準額)

ステップ③:課税標準額に0.4%をかける(相続人以外の場合は2%)

ステップ④:算出額から100円未満を切り捨てる(=登録免許税)

3-1.一戸建ての計算例

一戸建ての登録免許税は、土地と家屋の固定資産税評価額を合算して計算します。

<一戸建ての計算例>

・土地の固定資産税評価額:105,016,800円

・建物の固定資産税評価額:9,560,500円

【計算手順】

① すべての固定資産税評価額を合算

→ 105,016,800円 + 9,560,500円 = 114,577,300円

② 1,000円未満を切り捨て

→ 114,577,000円(課税標準額)

③ 課税標準額に税率0.4%をかける

→ 114,577,000円 × 0.4% = 458,308円

④ 算出金額のうち100円未満を切り捨てる

→ 458,300円

よって、登録免許税は458,300円となります。

3-2. マンションの計算例

マンションを相続した場合、建物部分(専有部分)と、共有している土地の持分(敷地権)に対して登録免許税がかかり、それぞれの固定資産税評価額を合算して計算します。

<マンションの計算例>

・専有部分(建物)の固定資産税評価額:600万円

・マンション全体の土地の固定資産税評価額:5億円

・敷地権割合:5,000 / 100,000

土地の持分の評価額は、

→ 5億円 × 5,000 / 100,000 = 2,500万円

① 固定資産税評価額をすべて合算

→ 600万円 + 2,500万円 = 3,100万円

② 課税標準に税率0.4%をかける

→ 3,100万円 × 0.4% = 124,000円

よって、登録免許税は124,000円となります。

4.登録免許税の免税措置

相続登記に関する登録免許税には、特定の条件を満たす場合に免税措置が適用されます。この免税措置は、相続登記を促進するために設けられたものです。

4-1.適用期限は令和9年3月31日まで延長

相続登記の登録免許税は、一定の条件を満たす場合に限り免税されます。2024年度の税制改正により、この免税措置の適用期限は令和9年(2027年)3月31日まで延長されました。

免税を受けるためには、登記申請書に「租税特別措置法第84条の2の3第1項により非課税」などの条文を明記する必要があります。

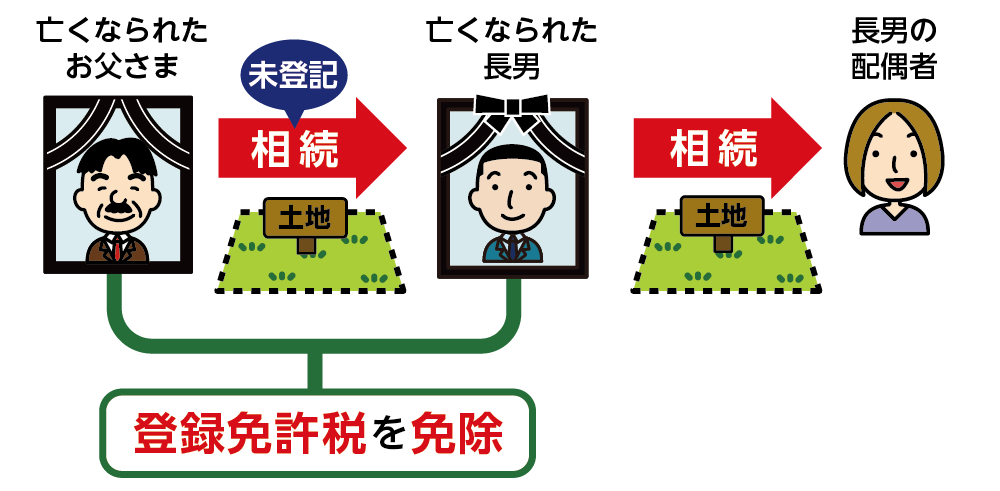

4-2.免税措置①:土地を相続した方が登記しないまま亡くなられた場合

相続により土地を取得した人(一次相続人)が、その土地の相続登記を行わないまま亡くなった場合、その後の相続人(二次相続人など)が行う相続登記にかかる登録免許税は免税となります。

<免税措置①要件>

・対象となる不動産が「土地」である

・最後に相続した相続人が、相続によって土地の所有権を取得したことが登記原因である

・登記申請時に、数次相続であることを証明する戸籍謄本などの貼付が必要

図5:登録免許税が免除される①

4-3.免税措置②:100万円以下の土地を相続登記する場合

相続によって取得した土地の評価額が100万円以下である場合、その土地に対する登録免許税は免税となります。

<免税措置②要件>

・登記原因が相続によるものである(売買や贈与は対象外)

・評価額100万円以下かどうかは、「課税時期における固定資産税評価額」で判断される(登記年度の評価額)

・その土地が農地や山林、原野などでも、評価額が基準を満たしていれば対象となる

図6:登録免許税が免除される②

5.登録免許税の納付方法について

相続登記にかかる登録免許税の納付方法は、次の3つがあります。

なお、法務局での現金納付はできませんので注意してください。

【登録免許税の納付方法】

① 現金での納付(金融機関または税務署)

金融機関(銀行)または税務署で納付書を用いて現金で支払います。

支払い後に受け取る領収書を登記申請書に貼付して、法務局へ提出します。

② 収入印紙による納付

登録免許税が3万円以下の場合は、収入印紙による納付が可能です。

郵便局や法務局で印紙を購入し、登記申請書に添付して提出します。

③ オンラインによる納付

「登記・供託オンライン申請システム」から申請し、インターネットバンキングやモバイルバンキング、対応ATMで電子納付ができます。申請用総合ソフトを使って申請情報を作成し送信すると、「電子納付情報」が発行され、それを使い納付します。

相続登記をオンライン申請する場合に多く利用される方法です。

④クレジットカード納付

登記や登録等を所管する省庁の長が指定したクレジットカード、電子マネー、QRコード等により納付することができます。

6.相続登記の登録免許税の納税期限

登録免許税は、相続登記の申請時に納付する必要があります。令和6年4月1日から、相続登記が義務化され、相続人は不動産の相続を知った日から3年以内に登記申請を行うことが法律で定められました。

登記申請書に登録免許税相当額の収入印紙を貼付するか、電子納付を行うことで納付します。このため、登録免許税の納付は登記申請と同時に行う必要があります。この期限を過ぎると、10万円以下の過料が科される可能性があります。

7.登録免許税以外にかかる相続登記の主な費用

登録免許税以外にかかる、相続登記に必要な費用は以下のものです。市区町村によって費用は異なる場合があるため、事前に確認してから取得するのが安心です。

その他、相続登記を司法書士に依頼する場合にはその報酬も発生します(5万円~15万円程度)。

<相続登記の主な費用>

|

書類名 |

用途(必要な理由) |

取得費用(目安) |

|

戸籍謄本 |

相続人を証明するため |

1通あたり 約450円 |

|

住民票 |

相続人の現住所を証明するため |

1通あたり 約200~400円 |

|

印鑑証明書 |

相続人の印鑑を証明するため |

1通あたり 約200~400円 |

|

固定資産評価証明書 |

相続した不動産の評価額を確認するため |

1通あたり 約300円前後 |

8.まとめ

相続登記を行う際には、不動産の名義変更に伴い登録免許税が発生します。登録免許税は、不動産の固定資産税評価額に税率をかけて計算され、相続人が取得する場合は0.4%、相続人以外が遺贈により取得する場合は2%の税率が適用されます。

固定資産税評価額は、「固定資産税課税明細書」や「固定資産評価証明書」で確認でき、漏れのない登記を行うためには名寄帳の取得が重要となります。

相続登記に関しては、一定の条件を満たせば登録免許税が免除される制度もありますが、これには期限や条件があるため、該当するかどうかを事前に確認することが大切です。

また、納税方法は、収入印紙・現金納付・オンライン納付の3通りがありますが、法務局では現金で直接支払うことはできない点に注意が必要です。

さらに、登録免許税以外にも戸籍謄本や評価証明書の取得費用などの実費がかかります。

これらの点を踏まえ、必要な準備を整えて、スムーズな相続登記を進めましょう。相続における登録免許税についてご不明な点やご相談がございましたら、お気軽にOAG税理士法人までお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。