貸宅地とは?貸家建付地との違いと相続税評価が安くなる仕組みを解説

- 不動産

「貸宅地とはどんな土地のことを指すのだろう?」

相続や土地活用について調べていると、「貸宅地」「貸家建付地」という言葉に出会うことがあります。どちらも土地に関する専門用語ですが、違いが分かりにくく戸惑う方も多いのではないでしょうか。

実は貸宅地は、自用地(所有者が自由に使える土地)と比べて相続税評価額が低くなる特徴があります。つまり、相続の場面では「節税効果」が期待できる土地なのです。

本記事では、貸宅地の基本から貸家建付地との違い、さらに貸宅地の相続税評価が下がる仕組みまでをわかりやすく解説します。土地を所有している方はもちろん、将来の相続に備えたい方にも役立つ内容です。

目次

1.貸宅地とは?借地権が設定されている土地

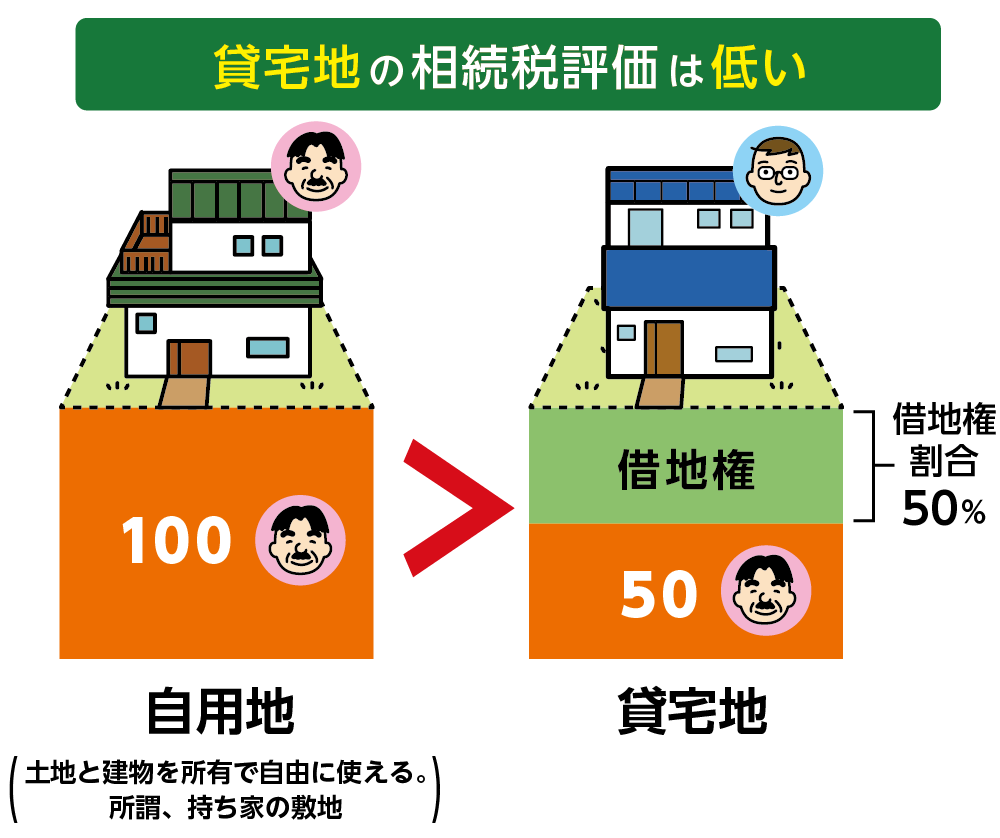

貸宅地とは、土地の所有者(地主)が第三者に土地を貸し、その土地に借主が建物を建てて所有している土地のことです。つまり、借地権が設定されている土地を指します。

地主にとっては自分の土地でも、借地権が付いているために自由に売却や建築ができず、利用が制限されます。こうした制約があるため、自用地よりも評価額が低くなるのです

図1:貸宅地の相続税評価は自用地より低くなる

※借地権について詳しくは、こちらを参考にしてください。(当サイト内)

1-1.借地権は「普通借地権」と「定期借地権」に分けられる

借地権には主に普通借地権と定期借地権の2種類があります。この2つの借地権の最も大きな違いは、「契約更新の有無」です。

-

普通借地権

契約期間が終わっても、借地人の希望があれば契約を更新できる借地権です。契約期間は一般的に30年以上と長く、借地人は長期間土地を使うことができます。そのため、地主にとっては土地を自由に使うことが制限され、借地人の権利が強く保護されています。 -

定期借地権

契約期間が決まっており、基本的に更新はありません。期間満了時には借地人が建物を撤去し、土地を地主に返します。地主にとって土地が戻ってくることが確定しているため、普通借地権より権利が強く残ります。

1-2.権利金の支払いがない場合「相当の地代」が支払われる

借地権を設定する際には一時金として「権利金」が支払われる場合がありますが、必ずしもそうとは限りません。親子や親族間、関連会社間の契約などでは、権利金を支払わないことも多いです。

この場合、税務上「贈与」とみなされないよう、通常より高めの「相当の地代」を支払います。目安は自用地評価額の約6%です。

1-3.貸宅地の活用例(実務上よくあるケース)

貸宅地は、実際には次のようなケースでよく見られます。

- 借地人が自宅を建てて住んでいる

- 借地人がアパートや店舗を建てている

- 戦後から続く古い契約で、権利金を払わず「相当の地代」を払い続けている

- 商業地にオフィスビルや商業施設が建てられている

いずれも地主にとっては「貸宅地」となり、相続時の評価に影響します。

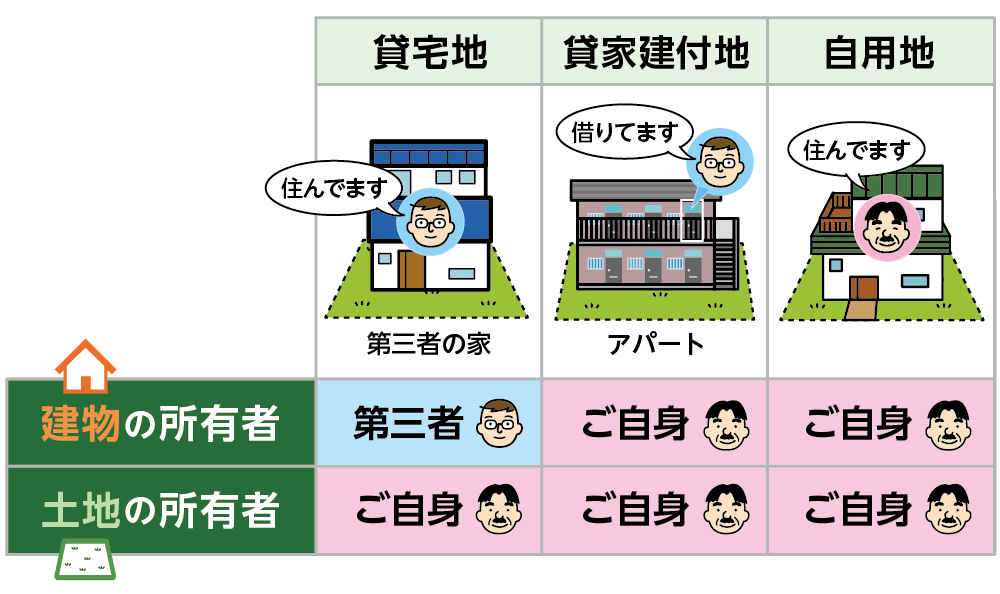

2.貸宅地と貸家建付地の違い

貸宅地と貸家建付地の違いは、建物を誰が所有しているかです。

・貸宅地: 土地所有者(地主)が土地を貸し、借地権者がその土地に建物を建てます。土地の所有権は貸宅地の所有者にあり、建物の所有権は借主にあります。

・貸家建付地: 土地所有者(地主)が自らの土地に建物を建て、その建物を他人に貸し出す形態です。土地と建物の両方の権利が土地所有者にあります

図2:貸宅地と貸家建付地の違い

この違いにより、相続税評価額の計算方法も異なります。

3.貸宅地の相続税評価

貸宅地は制約があるため、自用地より評価額が下がります。評価方法は借地権の種類によって異なります

3-1.普通借地権が設定されている貸宅地の評価

普通借地権は、借地人が半永久的に土地を利用できる可能性が高いため、地主は自由に土地を利用したり、売却したりすることが非常に困難です。そのため、相続税評価額を計算する際には、自用地(更地)としての評価額から、借地権の価値を差し引きます。

その計算式は以下の通りです。

貸宅地の評価額 = 自用地評価額 × (1 – 借地権割合)

-

自用地評価額:その土地が更地であったと仮定した場合の評価額で、国税庁が公表している「路線価方式」または「倍率方式」で算出します。

-

借地権割合:土地全体の評価額に対して、借地権がどれくらいの価値を持つかを示す割合です。この割合は地域ごとに国税庁が定めており、路線価図などで確認できます。一般的に、地価の高い地域(都市部など)ほど借地権割合は高く、30%から90%まで幅があります。

例えば、自用地が1億円で借地権割合が60%なら、貸宅地の評価額は4,000万円となります。

3-2.定期借地権が設定されている貸宅地の評価

定期借地権は、普通借地権とは異なり、契約期間満了後に必ず地主に土地が返還されることが確定しているため、地主の権利が強く残ります。そのため、地主の土地(貸宅地)の評価額は普通借地権の場合よりも高くなります。

ただし、評価は、相続開始日(課税時期)から契約終了日までの残存期間や、地代の状況などに応じて算定する必要があり、非常に複雑です。正しく評価するためには、相続専門の税理士への相談をおすすめします。

3-3.「相当の地代」を受け取っている場合の評価

相当の地代を受け取っている場合の貸宅地の評価額は、原則として自用地評価額の80%となります。これは、相当の地代が権利金に代わるものとして支払われるため、借地権の評価額がゼロになる代わりに、土地の利用制限の考慮として借地権の設定がない自用地評価額から20%の減額が認められているためです。

4.貸家建付地の相続税評価

貸家建付地とは、地主が自ら建てたアパートやマンションなどを他人に貸している土地です。自由に利用できない制約があるため、自用地より評価額は低くなります。

評価額は次の計算式で求められます。

貸家建付地の評価額 = 自用地評価額 × (1 – 借地権割合 × 借家権割合 × 賃貸割合)

- 自用地評価額:更地で利用した場合の評価額

- 借地権割合:路線価図に定められている地域ごとの割合

- 借家権割合:全国一律で30%

- 賃貸割合:アパート全体の床面積に占める賃貸中の部分の割合(空室があると減額効果は小さくなる)

5.まとめ

貸宅地とは、土地の所有者(地主)が土地を貸し、借地人が建物を建てて所有している土地のことです。

一方で、貸家建付地は、地主が自分の土地に建物を建て、その建物を他人に貸している土地を指します。

どちらも「他人に貸している土地」ですが、土地と建物の所有者が異なる点が大きな違いです。

それぞれの仕組みを理解しておくことで、土地活用や将来の相続の際にスムーズな対応ができます。

ご自身の土地が貸宅地や貸家建付地に当たるか迷う場合は、OAG税理士法人までお気軽にご相談ください。専門家が適切なアドバイスで安心の相続をサポートいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。