二世帯住宅の相続税は減額できる?小規模宅地等の特例を使うための要件と注意点を解説

- 相続税

- 不動産

「親と同居しているけれど、将来の相続で二世帯住宅はどのように扱われるのだろうか?」

「二世帯住宅を建てると相続税は高くなる?それとも節税になるのか?」

「親が所有している二世帯住宅の相続が心配。税金の負担をできるだけ抑えたい」

こうした不安や疑問をお持ちの方は少なくありません。二世帯住宅は家族の絆を深めるだけでなく、相続税対策としても有効な手段となり得ます。ただし、相続税を大幅に減額できる「小規模宅地等の特例」の適用には、複雑な要件があります。

本記事では、二世帯住宅の相続税に関する基本知識から、小規模宅地等の特例の適用条件、そして具体的な節税効果の例まで、わかりやすく丁寧に解説します。

目次

1. 二世帯住宅は「一つの財産」として相続税の課税対象になる

二世帯住宅は、親世帯と子世帯など2つの世帯が生活するために建てられた住宅ですが、相続の場面では「一つの財産」として扱われます。たとえ内部が完全に分かれていても、その住宅が親名義であれば、親の相続財産となり相続税の課税対象です。

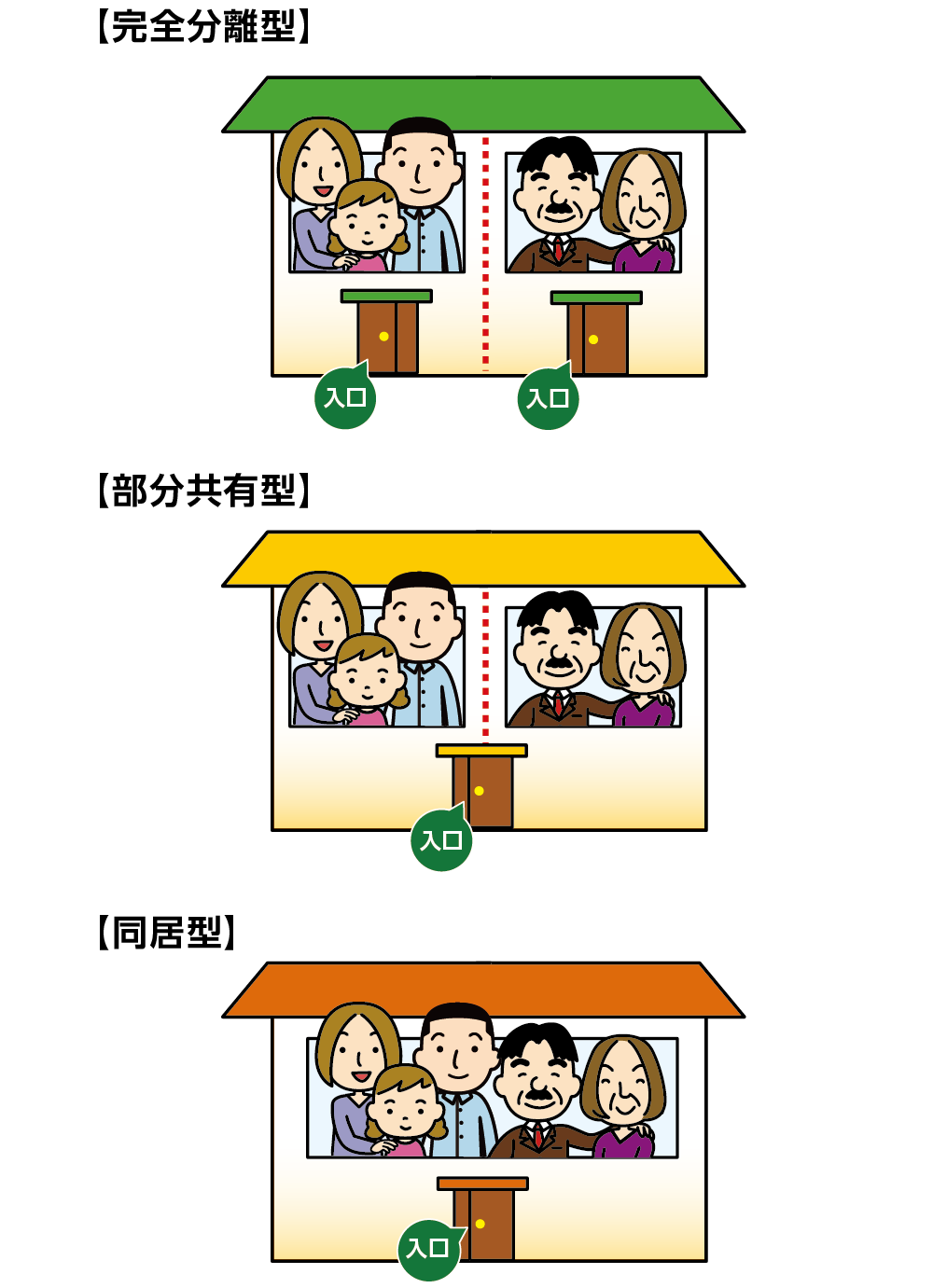

1-1. 二世帯住宅の主な3タイプ(完全分離型・部分共有型・同居型)

二世帯住宅は、構造や居住形態によって大きく以下の3つのタイプに分けられます。

図1:二世帯住宅の主な3タイプ

- 完全分離型:内部で行き来ができないタイプ

親世帯と子世帯の居住スペースが完全に分かれており、建物内で行き来ができない構造です。玄関、キッチン、浴室、トイレといった設備がそれぞれ独立して設けられています。

- 部分共有型:玄関や水回りなどを共有するタイプ

玄関やリビング、浴室、キッチンなどの一部を親世帯と子世帯で共有するタイプです。共同生活の要素が強く、親子の交流が深まりやすい反面、プライベートな空間は確保しづらいかもしれません。

- 同居型:一般的な一軒家のように生活空間が一体化しているタイプ

間取りや設備が一般的な一軒家とほとんど変わらず、親子が生活空間を共有するタイプです。

1-2. 税務で重要なのは「名義」と「実際に誰が住んでいたか」

二世帯住宅の相続税を考える際、税務上で最も重要なポイントは「登記名義」と「居住実態」の2つです。

1.登記(名義):誰が所有しているか

相続税は、被相続人(亡くなった方)が所有していた財産に課税されます。そのため、二世帯住宅の土地や建物が誰の名義で登記されているかで、課税対象となる財産の範囲が決定されます。

-

親(被相続人)名義の場合:親名義であれば、土地と建物すべてが相続財産となり、相続税の課税対象となります。

-

共有名義の場合:親の持ち分のみが相続税の課税対象となります。

- 区分所有登記の場合:親世帯と子世帯の住居がそれぞれ独立した建物と見なされるため、親世帯の住居のみ親の持ち分として相続税の課税対象となります。

2.実際に誰が住んでいたか(居住実態)

相続税の小規模宅地等の特例を適用するには、相続人が被相続人と「同居」していたかどうかが要件になります。住民票や生活実態の確認が必要です。

2. 最大80%減額!小規模宅地等の特例を適用するための要件

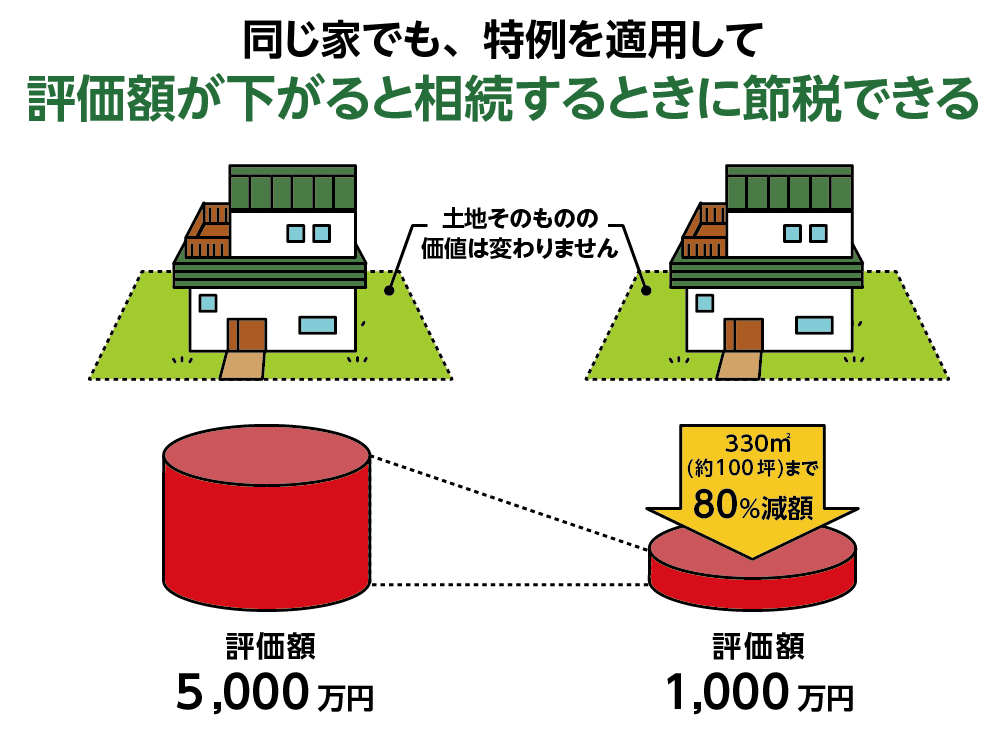

二世帯住宅の相続税対策で、最も大きな節税効果が期待できるのが「小規模宅地等の特例」です。

この特例のうち「特定居住用宅地等」に該当すれば、相続税の計算において、被相続人が住んでいた自宅の土地のうち330平方メートルまでの評価額を80%減額できます。たとえば、評価額が5,000万円の土地なら、相続税の計算上は1,000万円として扱われるため、大幅な節税効果が期待できます。

二世帯住宅に小規模宅地等の特例を適用するには、前提として「ひとつの建物に親子が住んでいること」、「建物の敷地の名義が親」であり、「子どもが親に家賃を払っていないこと」が必要です。

図2:小規模宅地等の特例を適用できれば土地の評価額を80%減額できる

2-1. 二世帯住宅で特例を適用するための3つの要件

小規模宅地等の特例を二世帯住宅に適用する場合、相続人が配偶者か同居親族かによって要件が異なります。配偶者は、同居していなくても、無条件で特例を適用できます。

一方、配偶者以外の同居親族が特例を適用するためには、以下の3つの条件をすべて満たす必要があります。なお、ここでいう親族とは「6親等以内の血族、3親等以内の姻族」です。

要件①:被相続人が亡くなる直前までその宅地に居住していたこと

被相続人の生活の本拠が、相続の対象となる宅地にあったことを指します。一時的な入院や老人ホームへの入所の場合でも、自宅が生活拠点であれば要件を満たします。

要件②:相続人が被相続人と同居していたこと

相続開始時点で、相続人が被相続人と同一の家屋に居住していたことが必要です。単に住民票が同じだけでなく、実際に生活を共にしている実態が求められます。

-

同居型、部分共有型の場合:特例が適用できます。

-

完全分離型の場合:建物全体が「一戸の建物」として登記されていれば、特例の適用が可能です(2-2参照)。ただし、生活実態も重視されるため注意が必要です。

要件③:相続開始後も相続人がその宅地を所有し、居住し続けること

相続人は、相続税の申告期限(相続開始後10カ月)まで、その宅地を所有し、引き続き住み続ける必要があります。この期間に売却や賃貸に出すと、特例は適用できません。

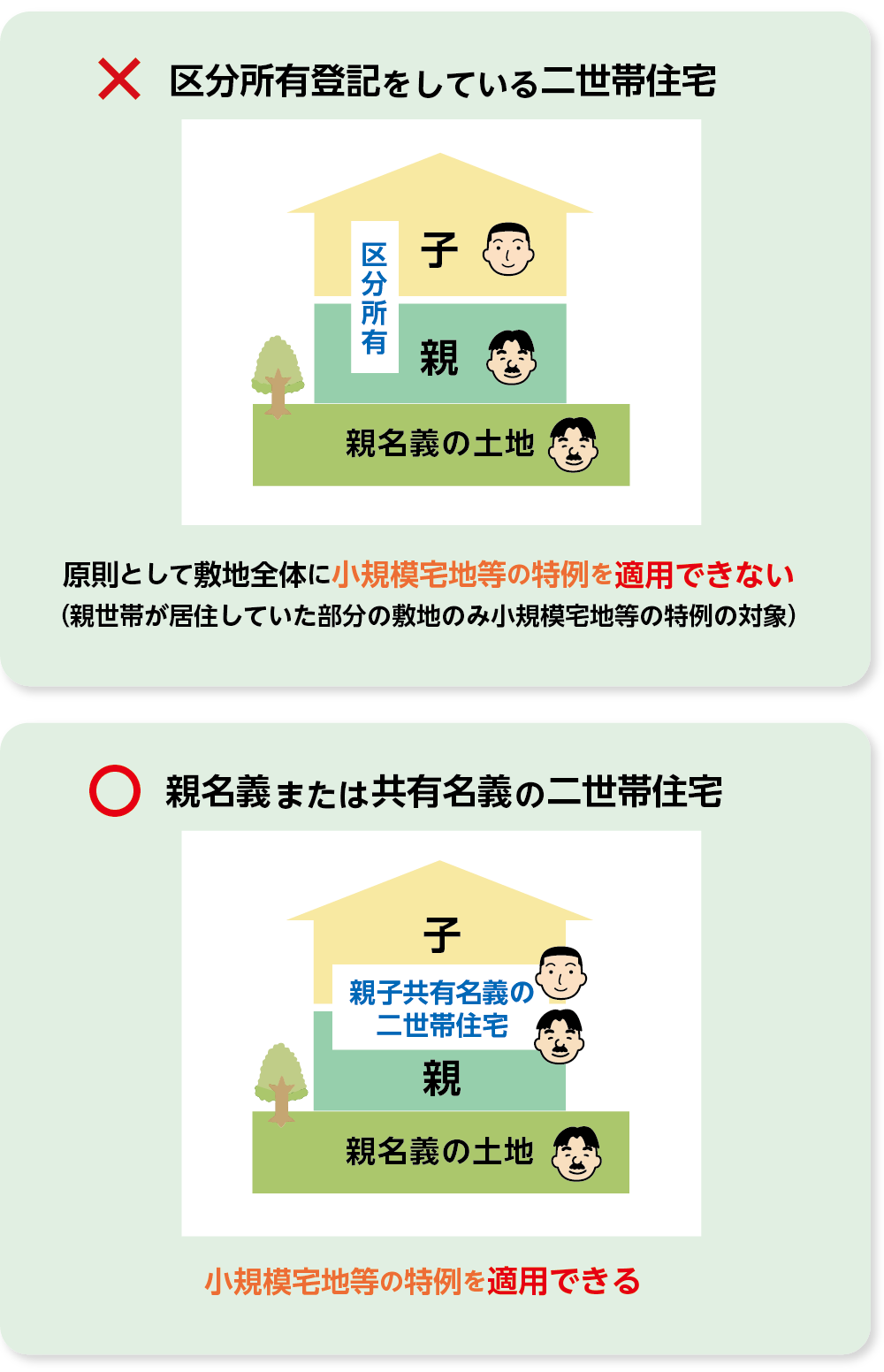

2-2. 区分所有登記の二世帯住宅は特例が使えない

二世帯住宅の登記方法には、主に以下の3つの種類があります。

- 単独登記

親や子など、いずれか一人の名義で建物全体を「一戸の建物」として登記する方法です。敷地全体が特例の対象となります。 - 共有登記

親と子など複数人で持分割合を決めて登記する方法です。こちらも「一戸の建物」として扱われるため、敷地全体が特例の対象となります。 - 区分所有登記

親世帯と子世帯の住居部分をそれぞれ「独立した建物」として登記する方法です。税務上は別々の家屋とみなされるため、特例の対象は親が居住していた部分の敷地のみとなり、子世帯の敷地には特例が適用できません。

小規模宅地等の特例は、「被相続人が居住していた建物(家屋)の敷地」に適用されます。そのため、建物全体を一戸として扱える単独登記や共有登記を選ぶことが、節税効果を最大化します。区分所有登記を選択してしまうと、期待していた節税効果が得られないため注意が必要です。登記方法の選択は、相続税対策の重要なポイントとなります。

図3:区分所有登記の二世帯住宅は特例が適用できない

2-3. 完全分離型でも特例が使える場合がある【2014年税制改正のポイント】

2014年(平成26年)の税制改正以降、二世帯住宅の「小規模宅地等の特例」の適用可否は、建物の構造ではなく登記方法が最も重要な判断基準となりました。

そのため、内部で行き来できない完全分離型であっても、次の条件を満たせば特例を適用できます。

【特例が使える条件】

1.建物全体が「一戸の建物」として登記されていること

単独登記または共有登記を選択している場合です。税務上も「一戸の建物」とみなされ、親世帯と子世帯が同一の建物に住んでいると判断されます。

2.生計を一にしていると認められること

住民票が同一であることに加え、水道光熱費や生活費を共有しているなど、経済的な一体性が求められます。

これらの条件を満たせば、構造が完全分離型でも土地の評価額を最大80%減額できる可能性があります。

ただし、税務署の判断はケースごとに異なるため、建築や登記の段階で税理士に相談することが重要です。

3. 小規模宅地等の特例を適用した場合の相続税の計算例

具体的にどれくらいの節税効果があるのか、計算例を見てみましょう。

【前提条件】

- 相続人:子1人

- 相続財産総額:1億2,000万円

- 内訳:自宅の土地:1億円(評価額)

建物:1,000万円(評価額)

預貯金等:1,000万円

-

基礎控除額:3,000万円 +(600万円 × 法定相続人の数1人)= 3,600万円

【ケース1】特例を適用しない場合(区分所有登記)

- 課税遺産総額:1億2,000万円 - 3,600万円 = 8,400万円

- 相続税率:30%(控除額700万円)

- 相続税額:8,400万円 × 30% - 700万円 = 1,820万円

【ケース2】特例を適用した場合(区分所有登記ではない)

- 土地の評価額:1億円 × (100% - 80%)= 2,000万円

- 相続財産総額:2,000万円(土地)+ 1,000万円(建物)+ 1,000万円(預貯金)= 4,000万円

- 課税遺産総額:4,000万円 - 3,600万円 = 400万円

- 相続税率:10%

- 相続税額:400万円 × 10% = 40万円

このように、特例を適用することで、相続税額が1,820万円から40万円へと大幅に減額されることがわかります。

※相続税の計算について詳しくは、こちらを参考にしてください。(当サイト内)

4. 小規模宅地等の特例を適用するためには相続税の申告が必要

小規模宅地等の特例を適用するには、必ず相続税の申告が必要です。たとえ特例を適用した結果、相続税額がゼロになったとしても、申告をしなければ特例は認められません。

相続税の申告期限は、相続開始を知った日の翌日から10ヶ月以内です。この期限を過ぎてしまうと、特例が適用できず、本来払う必要のない高額な相続税を支払うことになってしまうため、注意が必要です。

また、税務調査に備えて、同居の実態を証明できる資料を日頃から準備しておくことが重要です。具体的には、住民票や、水道光熱費の領収書、郵便物や宅配伝票などが有効な証拠となります。

5. まとめ

二世帯住宅は、相続税対策として非常に有効です。特に小規模宅地等の特例を適用できれば、土地の評価額を最大80%減額できるため、大幅な節税効果が期待できます。

そのメリットを最大限に活かすためには、以下の3つの条件が不可欠です。

- 登記方法の選択

2014年の税制改正以降、建物の構造ではなく「区分所有登記かどうか」で特例の適用可否が判断されます。単独登記や共有登記であれば、完全分離型でも特例を適用できます。 - 居住実態の証明

住民票上の同居だけでなく、水道光熱費や生活費を共有するなど、生計を一にしている実態が必要です。 - 必ず期限内に申告すること

特例適用で相続税がゼロになる場合でも、申告しなければ特例は認められません。申告期限(相続開始から10か月以内)を厳守しましょう。

二世帯住宅の相続税対策は、建築や購入の段階からの準備が成功のカギを握ります。OAG税理士法人では、登記方法や同居の実態づくり、申告準備まで一貫してサポートいたします。早めにご相談いただき、ご家族にとって最も有利な方法を一緒に設計していきましょう。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。