【孫に遺産相続させたい人必見】孫に遺産を引き継ぐ方法と孫の相続税

- 贈与

- 相続手続き

- 遺言

相続が発生したとき、孫は原則として法定相続人に含まれません。つまり、祖父母が亡くなった場合、何もしなければ孫が財産を相続することはできないのです。しかし、近年は「孫に遺産を遺したい」と考える方が増えており、そのためには生前の準備が不可欠です。

実は、孫に財産を引き継ぐ方法は大きく分けて3つあります。それが「遺贈」「養子縁組」「代襲相続」です。この記事では、それぞれの方法について具体的に解説しながら、相続税や贈与税といった税務上の注意点、さらには相続以外で資産を孫に承継する選択肢までご紹介します。

「孫に資産を円滑に遺すにはどうすればいいか?」その答えを見つけるヒントが、ここにあります。

是非参考にしてください。

目次

1.相続人ではない孫に相続する方法は3つ

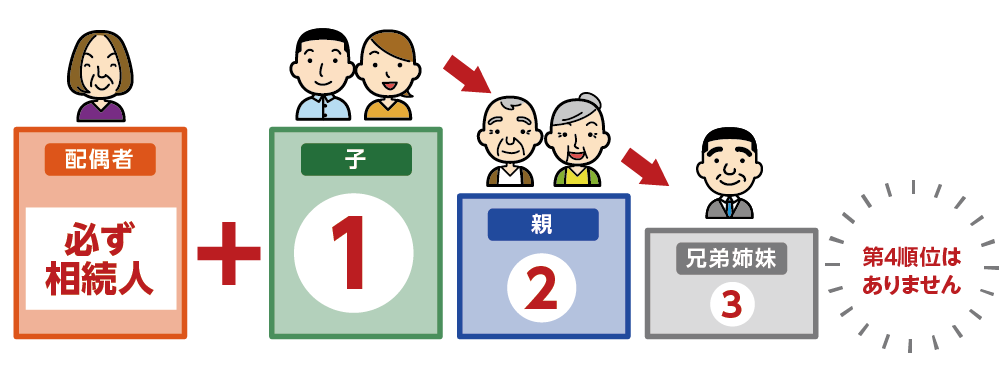

法定相続人とは、相続発生時に故人の財産を引き継ぐ権利を持つ人で、民法により定められています。相続人には配偶者と血族相続人(子、親、祖父母など)が含まれますが、孫は原則として法定相続人ではなく、祖父母の財産を直接相続できません。法定相続の順位は、第一順位が子、第二順位が親、第三順位が兄弟姉妹であり、子が存命の場合、孫には相続権がありません。

そのため、孫に遺産を相続させたい場合は、生前の対策が必要になります。

孫に相続する方法には次の3つの方法があります。

①遺贈

②孫と養子縁組をする

➂代襲相続をする

詳しくは第2章よりご紹介します。

図1:法定相続人の順位

2.孫に相続する方法①遺贈

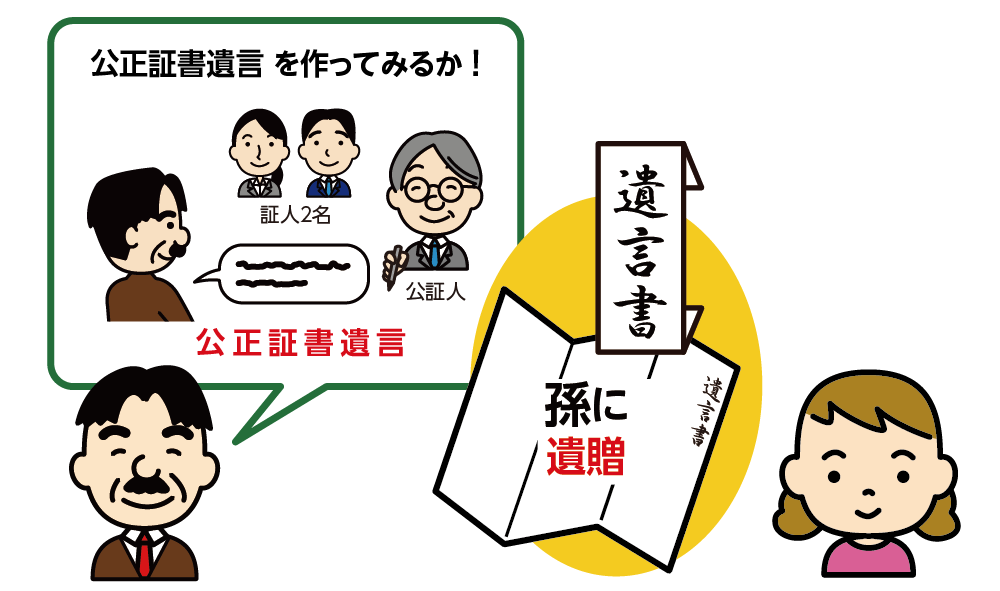

お子さまが存命の場合、孫には相続権がありません。ただし、遺言書を作成すれば、法定相続人以外でも遺産を引き継ぐことができます。これを「相続」ではなく「遺贈」と言います。

2-1.孫へ相続する際の遺言書の書き方

相続で孫に遺産を継がせるためには、重要なのは遺言書の作成です。

遺言書を作成することで、孫に遺産を渡すという意志を明確に示すことができ、遺産相続においてその意志が基本的に尊重され円滑にすすめることができます。

遺言書には、「孫の○○に△△を遺贈する」というように、遺産を受け取る者(孫)の名前と、遺贈する財産の内容を明記します。このように詳細に記載することで、相続人の意図が正確に反映されます。

遺言書には、手書き遺言(自筆証書遺言)、公正証書遺言、秘密証書遺言などがありますが、形式不備があると無効になるリスクがあるため、公正証書遺言をおすすめします。

図2:公正証書遺言とは

2-2.遺留分に配慮する

相続人が最低限相続できる財産の割合である遺留分を取り戻すことができる権利を、遺留分侵害額請求権と言い、これは遺言書よりも優先される権利です。

遺言の種類に関わらず、遺留分を侵害された一定の法定相続人は、遺留分侵害額請求権を行使して、遺留分を侵害している相手(財産を多く受け取った者)に対して、遺留分に相当する金銭の支払いを求めることができます。

したがって、孫に遺贈をする際には、遺留分を十分に考慮することが重要です。

2-3.孫へ不動産を遺贈の注意点

孫へ不動産を遺贈する場合は、不動産取得税や登録免許税も考慮することが重要です。

<不動産取得税>

遺贈による不動産取得の場合には(相続による取得とは異なり)不動産取得税が課税されます。

<登録免許税>

相続の場合、所有権移転登記時の登録免許税は、法定相続人には0.4%が適用されますが、法定相続人でない孫などには2%が適用されます。

これは遺贈によって所有権が移転する場合の税率であり、相続人でない場合、相続税とは別に高い税率が適用されることに注意が必要です

3.孫に相続する方法②孫と養子縁組をする

養子縁組は、養親と養子との間に法律上の親子関係を作り出す制度です。孫と養子縁組をすることで実子と同じ権利を持つため、当該孫は法定相続人となり、実子と相続順位や相続割合が同じになります。

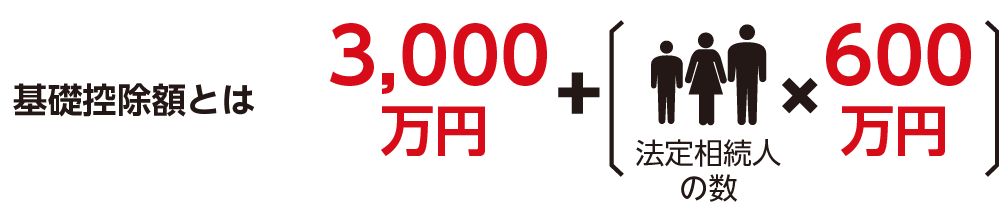

3-1.養子縁組により相続税の基礎控除額が増える

相続税の基礎控除は、相続税の計算で用いられる非課税枠を指します。相続財産の総額から基礎控除額(3,000万円+600万円×法定相続人の数)を差し引きますので、基礎控除額が多いほど相続税を減額できます。孫と養子縁組をすることにより法定相続人の数が増えるため、非課税枠が大きくなります。ただし、法定相続人として相続税の計算に含めることのできる養子の数に上限があります。

(1)亡くなられた方に実子がいる場合、養子は1人まで

(2)亡くなられた方に実子がいない場合、養子は2人まで

図3:相続税の基礎控除計算式

3-2.孫が相続することにより相続税が節税できる

孫を養子にすることで相続税の節税効果が期待できるポイントはいくつかあります。基礎控除額が増えること以外のメリットを挙げると、以下のようなものがあります。

① 相続税の総額を抑えられる

孫を養子にすることで法定相続人の数が増えます。これにより、基礎控除額が増えるだけでなく、「相続税の総額を計算する際の税率が下がる可能性」があります。相続税は累進課税なので、相続人が増えて1人あたりの取得額が減ると、適用される税率が下がり、結果的に相続税の総額が抑えられる場合があります。

②二次相続対策

子から孫と財産を承継すると、子が亡くなった際に再度相続税が発生します。しかし、孫を養子にして直接相続させることで、子の相続を経由せずに財産を渡せるため、相続税の課税回数を減らすことができます。

4. 孫に相続する方法③代襲相続をする

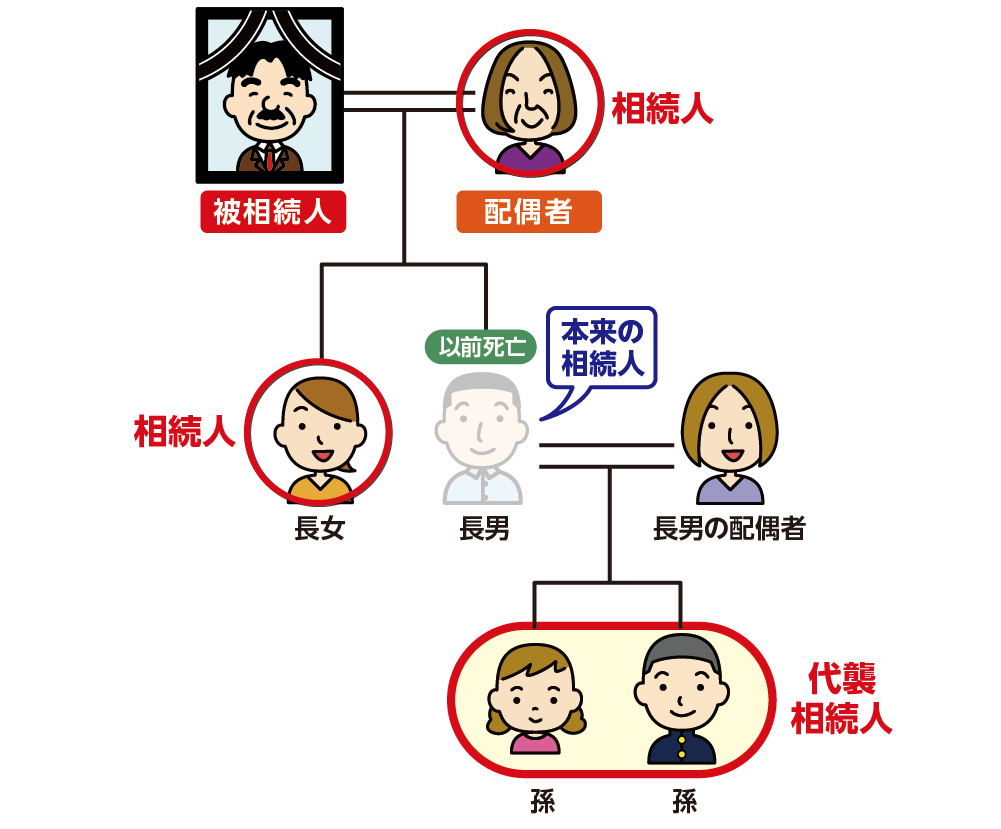

代襲相続とは、亡くなられた方(被相続人)よりも先に、本来相続人になるはずだったお子さまが亡くなられている場合に、孫が代わりに相続人になることをいいます。

孫が代襲相続人になるケースと相続割合についてご説明します。

図4:代襲相続

4-1. 孫が代襲相続できる3つのケース

孫が代襲相続人になるのは、以下のいずれかの場合です。

① 相続人である子が先に亡くなっている場合

② 相続人である子が「相続人廃除」を受けた場合

③ 相続人である子が「相続欠格」となった場合

相続人廃除とは、被相続人が生前に虐待や重大な侮辱を受けた場合、家庭裁判所に請求するか、遺言により相続権を奪う制度です。

相続欠格とは、被相続人の殺害や遺言の偽造・破棄など、法律で定められた重大な非行を行った者が、自動的に相続権を失う制度です。

一方で、お子さまが相続放棄した場合は、最初から相続資格がなかったものと扱われるため、孫は代襲相続しません。

4-2. 孫が相続できる遺産の割合

孫が代襲相続人となる場合の相続割合は、本来相続するはずだったお子さま(=被相続人の子)と同じです。

例えば、祖父が亡くなり、相続人が「配偶者(祖母)、長女、孫2人(長男の代襲相続人)」である場合、各相続分は以下のようになります。

祖母(配偶者):1/2

長女:1/4

孫2人(長男の代襲相続人):1/8ずつ(長男の1/4を2人で均等に分ける)

このように、孫は代襲相続によって、亡くなった親が本来受け取るはずだった相続分を均等に分割して相続します。

5. 相続以外で孫へ資産を引き継ぐ方法

孫に財産を引き継がせる方法は、相続以外にもあります。

ここでは、相続以外の方法として代表的な2つの方法をご紹介します。

5-1.【方法その1】生前贈与をする

孫に生前贈与を行うと、相続を待たずに直接財産を渡すことができるため、安心して資産を引き継ぐことができます。

生前贈与の基本ルール

年間の贈与額が110万円以内であれば、贈与税はかかりません(基礎控除の適用)。

毎年110万円以下の贈与を続ける「暦年贈与」を活用すれば、長期間かけて非課税で財産を移転することが可能です。

また、条件を満たせば、以下の制度を活用することもできます。

・相続時精算課税制度(累計2,500万円まで贈与税が非課税、110万円の基礎控除、相続時に精算)

※詳しくは5-3章をご参照ください

・住宅取得等資金の贈与(住宅購入資金の贈与が非課税になる特例)

・教育資金の一括贈与(1,500万円まで非課税)

・結婚・子育て資金の一括贈与(1,000万円まで非課税)

これらの制度を活用すれば、孫への円滑な資産承継が可能になります。

5-2.【方法その2】生命保険の受取人にする

生命保険の死亡保険金は、受取人固有の財産とみなされ、相続財産には含まれません。

そのため、遺産分割協議がまとまらない場合でも、指定された受取人は確実に保険金を受け取ることができます。

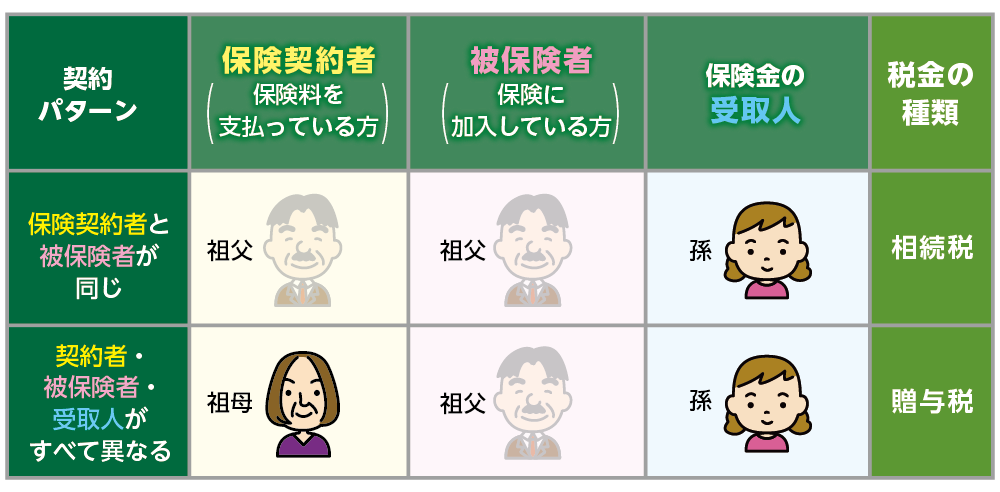

生命保険金の課税関係は、契約者(保険料負担者)、被保険者、受取人の組み合わせによって異なります。

①契約者(保険料負担者)と被保険者が同じ場合(例:祖父母)

・受取人が孫の場合、相続税の課税対象となります。

・ただし、法定相続人の数×500万円の非課税枠が適用されます。

②契約者、被保険者、受取人がすべて異なる場合(例:契約者=祖父、被保険者=父、受取人=孫)

・贈与税の課税対象となります。

・贈与税は累進課税のため、相続税より税負担が重くなる可能性があります。

契約内容によって適用される税金が変わるため、事前に確認しておくことが重要です。

図5: 生命保険の契約パターンと税金

5-3.相続時精算課税制度を利用する

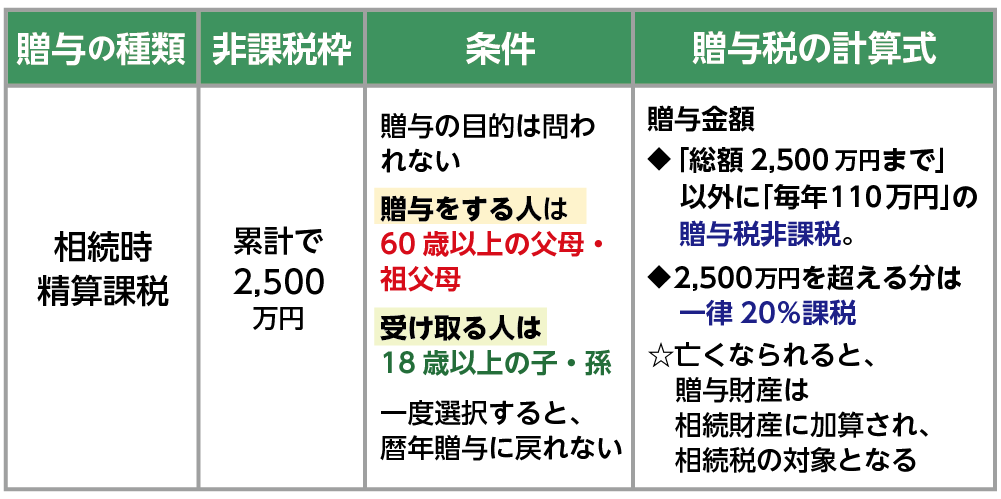

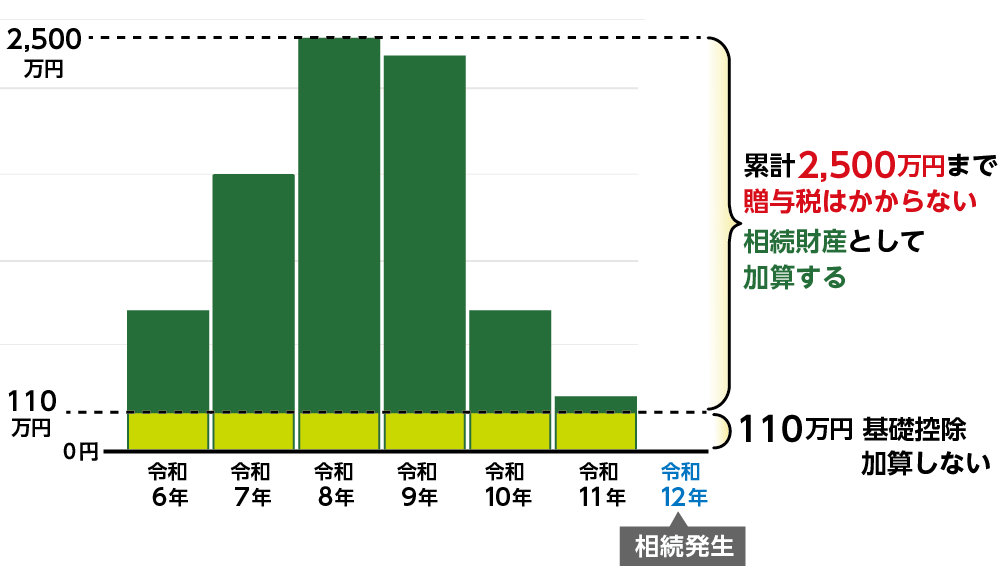

相続時精算課税制度とは、原則として60歳以上の父母(祖父母など)から18歳以上の子や孫に対し財産を贈与した時に選択できる贈与税の制度です。贈与者が亡くなるまでの累計2,500万円まで贈与税がかかりません。年間110万円の基礎控除が追加されました。この110万円は暦年贈与の基礎控除とは別のもので、相続財産への持ち戻しも不要です。

ただし、贈与者が亡くなられると、贈与財産は相続財産として持ち戻され、相続税の申告・納税が必要となる場合があります。2,500万円を超えた部分には一律20%の贈与税が課されます。相続時精算課税制度を選択すると暦年贈与に戻すことはできませんが、110万円の基礎控除以内であれば申告納税は不要です。(令和6年1月1日以降に行われた贈与から対象)

図6:相続時精算課税度とは

図7:相続時精算課税制度の基礎控除

6.孫に相続した場合の相続税における注意点

孫に財産を相続させる場合、いくつかの注意点があります。

ここでは、特に知っておくべき2つのポイントをご紹介します。

6-1. 【ポイント1】孫を養子にすると相続税が2割増しになる

相続人ではない孫が遺産を相続した場合、相続税が2割加算されます。

これは、孫が相続することで、本来の相続人(子)にかかるはずの相続税が一代飛ばされるため、税負担の公平性を保つ目的で適用される制度です。

ただし、被相続人(亡くなった方)の子や配偶者以外の相続人すべてに適用されるわけではなく、以下のケースが対象となります。

・孫が「法定相続人」として相続する場合(代襲相続・相続人廃除・相続欠格)を除く

・孫が「遺言」によって相続する場合(遺贈)

養子縁組をした孫が代襲相続人として相続した場合は、2割加算の対象にはなりません。

6-2. 【ポイント2】生前贈与の7年以内加算は適用されない

原則として、法定相続人ではない孫への生前贈与は持ち戻しの対象外です。

しかし、例外として養子縁組をした場合や代襲相続で法定相続人となった場合には対象となります。

7.まとめ

孫に財産を相続させるためには、事前の準備が欠かせません。遺言書を作成して遺贈を行う方法、養子縁組を通じて法定相続人とする方法、代襲相続を活用する方法などいくつかの手段があります。さらに、生前贈与や生命保険を活用することで、相続税を軽減し、円滑に財産を引き継ぐことも可能です。相続に関する税制や制度をよく理解し、最適な方法を選ぶことが大切です。また、自分での判断が難しいと感じた場合は、相続専門の税理士にアドバイスを求めるなど、プロに相談してみるのも一つの手段と言えるでしょう。

お孫さんの遺産相続について、ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。