相続税の納付書はどこでもらえる?書き方・納付方法・納付期限を解説

- 相続税

「相続税の納付書はいつ届くのだろうか?」

「相続税の納付書の書き方を知りたい」

ご家族がお亡くなりになり、相続人であるご自身に相続税の納税義務があると判明した場合、「納付書はいつ届くの?」「どこでもらえるの?」と不安に感じる方もいらっしゃるのではないでしょうか。

相続税の納付書は、税務署から自動的に送られてくるものではありません。ご自身で取得し、準備する必要があります。

相続税申告書をすでに提出していても、実際の納税が済んでいないまま申告期限を過ぎてしまうと、延滞税や加算税といったペナルティが発生してしまうため、相続税の納付書は余裕を持って準備しておくことが大切です。

本記事では、相続税の納付書の入手方法、書き方、納付方法、納付期限までをわかりやすく解説します。

目次

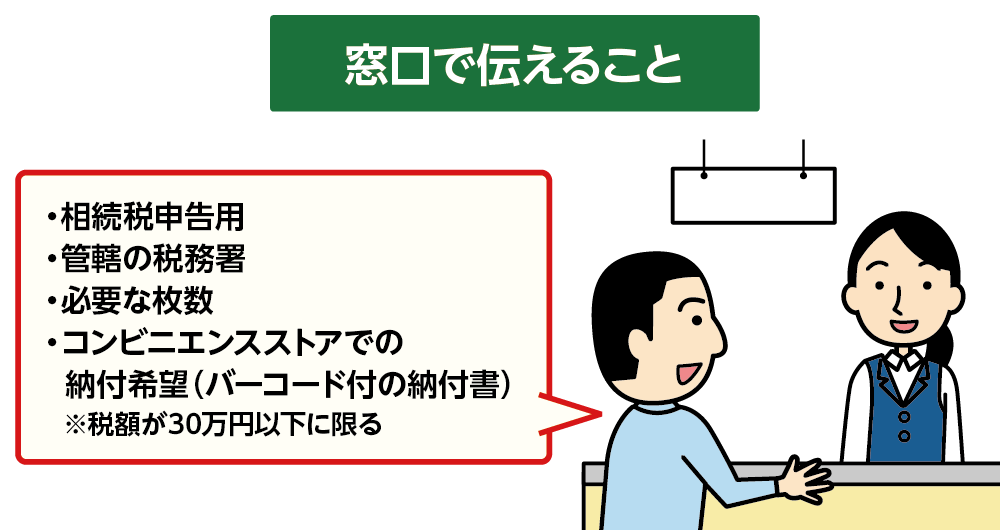

1.相続税の納付書はいつ届く?どこでもらえる?

相続税の納付書は、税務署から自動的に郵送されることはありません。相続人ご自身が取得する必要があります。白地の納付書の入手先は以下のとおりです。

・税務署(最寄りの税務署の窓口でもらう)

・金融機関( メガバンク※の窓口でもらう)

※みずほ銀行、三菱UFJ銀行、三井住友銀行。なお、一部のメガバンク、地方銀行や郵便局では取り扱いがない場合もあるため、事前に確認しましょう。

図1:税務署の窓口で相続税の納付書をもらう

1-1.相続税の納税者(相続人)ひとりにつき1枚の納付書が必要

相続税の納付書は、相続人ごとに1枚必要です。たとえば、相続人が3人いる場合は、最低でも3枚の納付書を用意しましょう。記入を間違えた場合に備えて、予備も数枚もらっておくと安心です。

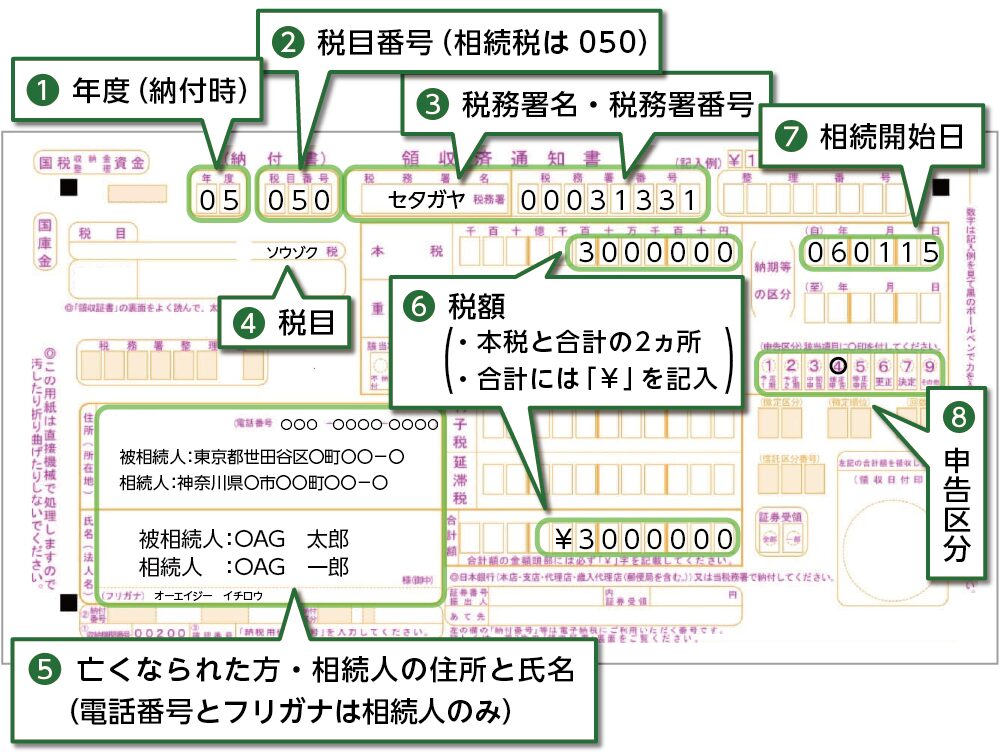

2.相続税の納付書の書き方

納付書には以下の情報を正確に記入する必要があります。

①年度

②税目番号

③税務署名・税務署番号

④税目

⑤亡くなられた方と相続人の住所・氏名

⑥税額(本税・合計欄)

⑦納期等の区分(相続開始日=亡くなられた日)

⑧申告区分

図2:納付書の記載例

2-1.各項目の記入方法

①年度

相続税を納める年度を記入します。たとえば令和6年1月15日に亡くなられ、令和6年3月31日までに納付する場合は「令和5年度」なので、「05」と記入します。4月1日以降であれば「06」となります。

②税目番号

相続税の税目番号は「050」です。

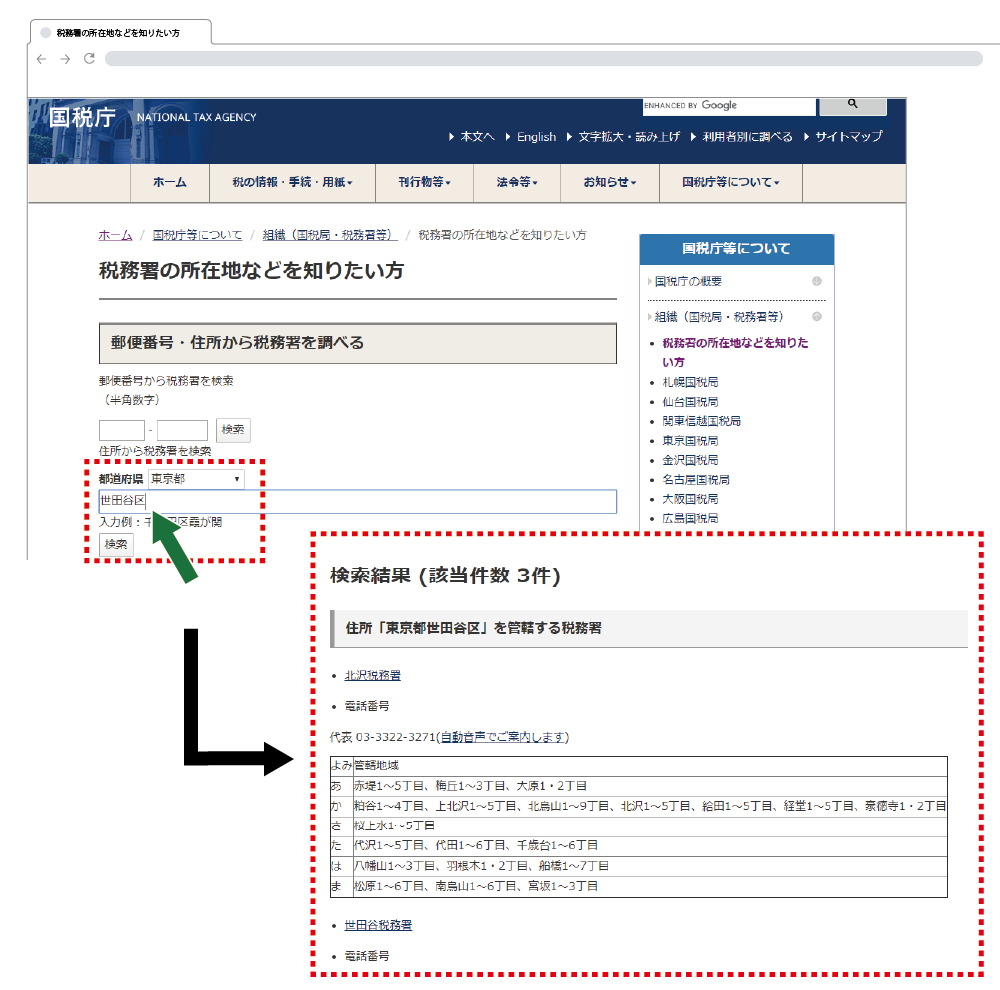

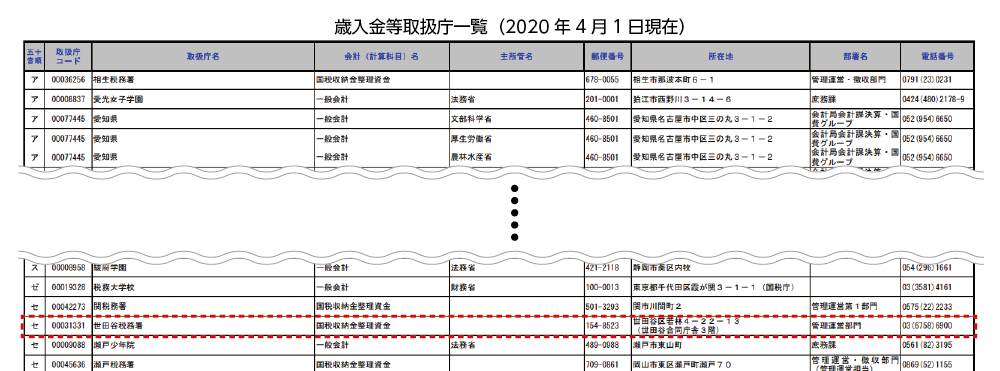

③税務署名・税務署番号

亡くなられた方の住所地を管轄する税務署名(カタカナ)と、税務署番号(取扱庁コード)を記入します。以下のサイトで調べられます。

図3:税務署の管轄を調べる

図4:税務署番号を調べる

④税目

「ソウゾク」とカタカナで記入します。

⑤住所・氏名

上段に亡くなられた方の住所・氏名、下段に相続人の住所・氏名を記入します。電話番号・フリガナは相続人の情報を記載します。

⑥税額

本税と合計額の欄に相続税額を記入します(同じ金額)。合計額の欄には「¥」を付けましょう。

⑦納期等の区分

相続開始日(=亡くなられた日)を記入します。

例)令和6年1月15日→「060115」と記入

⑧申告区分

「4. 確定申告」に〇を付けます。

3.相続税の主な4つの納付方法

納付書の準備ができたら、以下のいずれかの方法で相続税を納付できます。

①金融機関の窓口で納付

②税務署の窓口で納付

③クレジットカードで納付

④コンビニエンスストアで納付

図5:相続税が納付できる場所

3-1.金融機関の窓口で納付

銀行や郵便局などで、納付書を持参して現金で納付します。振込手数料は不要で、領収証書が発行されます。

3-2.税務署の窓口で納付

税務署に相続税申告書を提出する際、納付書をそのまま納税窓口に提出して納付できます。こちらも手数料不要で、領収証書が発行されます。

3-3.クレジットカードで納付

国税庁「国税クレジットカードお支払サイト」から、相続人名義のクレジットカードで納付できます。24時間利用できて便利ですが、「手数料がかかる」「1回の納付上限が1,000万円未満」「領収書が発行されない」といった注意点があります。

・詳しくはこちら:国税クレジットカードお支払いサイト

※クレジットカード納付について詳しくは、こちらを参考にしてください。

3-4.コンビニエンスストアで納付(納税額30万円以下に限る)

納付額が30万円以下であれば、バーコード付きの納付書を使ってコンビニエンスストアでも納付可能です。

※事前にバーコード付き納付書を税務署で発行してもらう必要があります。

※相続税の納付について詳しくは、こちらを参考にしてください。

4.相続税の納付期限は10ヶ月

相続税の納付期限は、相続の開始を知った日の翌日から10ヶ月以内です。

4-1.相続税の納付期限を過ぎた場合のペナルティ

相続税の納付期限を過ぎた場合に課せられる主なペナルティは以下の通りです。

【延滞税】納付期限の翌日から納付するまでの日数に応じて計算されます。延滞税は、納付が遅れるほど高額になるため、早めの納付が重要です。

- 納期限から2ヶ月以内: 年7.3%または前年の公定歩合+1%の低い方

- 納期限から2ヶ月を超える場合: 年14.6%または特例基準割合+7.3%の低い方。

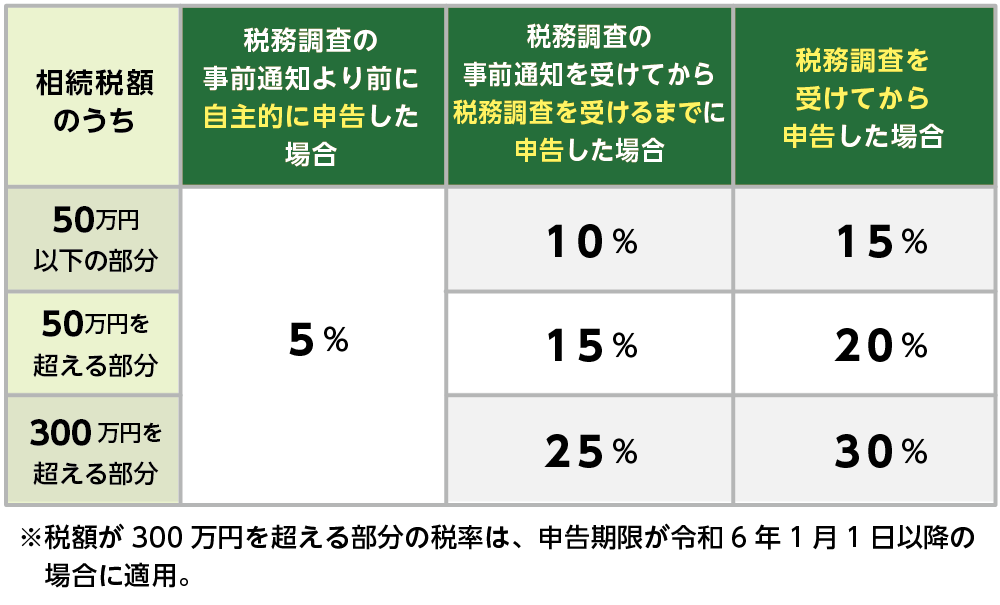

【無申告加算税】申告期限までに相続税申告をしなかった場合に課されます。申告期限を過ぎて自主的に申告した場合の税率は、追加納付した税金額の5%です。ただし、税務調査を受けてから申告した場合は、税率が15%または20%に引き上げられます。

図6:無申告加算税の税率

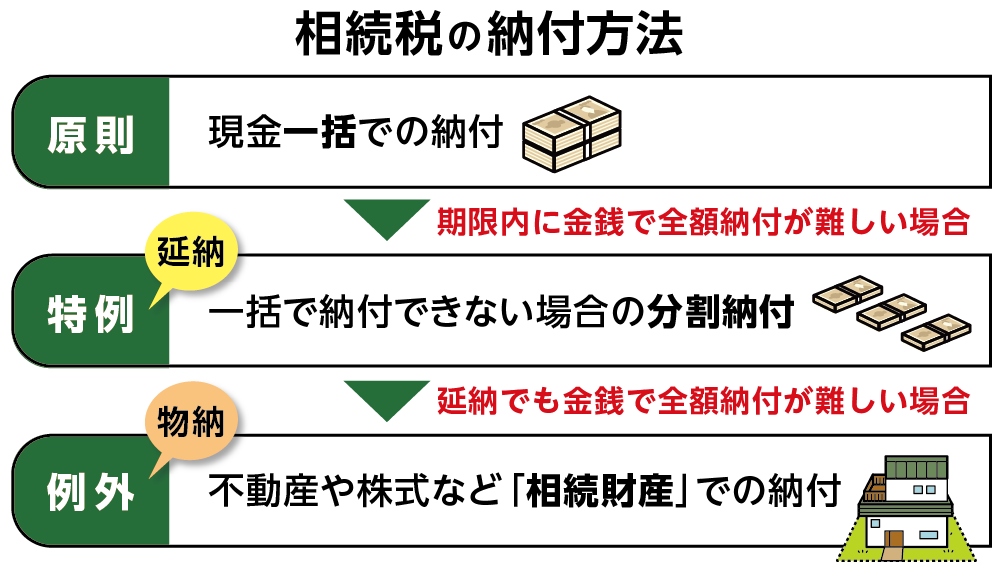

4-2.相続税が支払えないときは「延納」「物納」を利用

相続税は通常、現金で一括して支払う必要がありますが、どうしても現金での支払いが難しい場合には、次の2つの方法が利用できます。

①延納: 相続税を分割して支払うことができる制度

②物納: 現金の代わりに、不動産や株式などの財産を使って相続税を支払うことができる制度

図7:相続税の納付方法

5.まとめ

相続税の納付書は自動的に送られるものではなく、税務署や金融機関で入手する必要があり、相続人ごとに必要です。納付方法には、金融機関の窓口、税務署の窓口、クレジットカード、コンビニエンスストア納付など複数の選択肢があります。

相続税の納付期限は相続の開始を知った日の翌日から10ヶ月以内です。期限を過ぎると延滞税や加算税が課されるため、早めの準備が重要です。相続税の納付に不安がある場合は、早めに相続税に詳しい税理士へ相談するのがおすすめです。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。