相続税の申告期限を延長するには10ヶ月以内の手続きが必要!

- 相続税

相続税の申告・納付には「期限」があることをご存じでしょうか?

相続が発生すると、相続人はさまざまな手続きを行わなければなりません。その中でも特に注意が必要なのが「相続税の申告・納付期限」です。期限を過ぎてしまうと延滞税や加算税などのペナルティが発生したり、適用できるはずの特例を使えなくなったりすることもあります。

この記事では、相続税の申告・納付の基本から、申告期限の延長が認められるケース、申告が遅れた場合のリスクまで、相続人として知っておきたい情報をわかりやすく解説します。相続手続きをスムーズにすすめるために、まずは申告期限とその重要性を正しく理解しておきましょう。

目次

1.相続税の申告・納付期限は10ヶ月以内

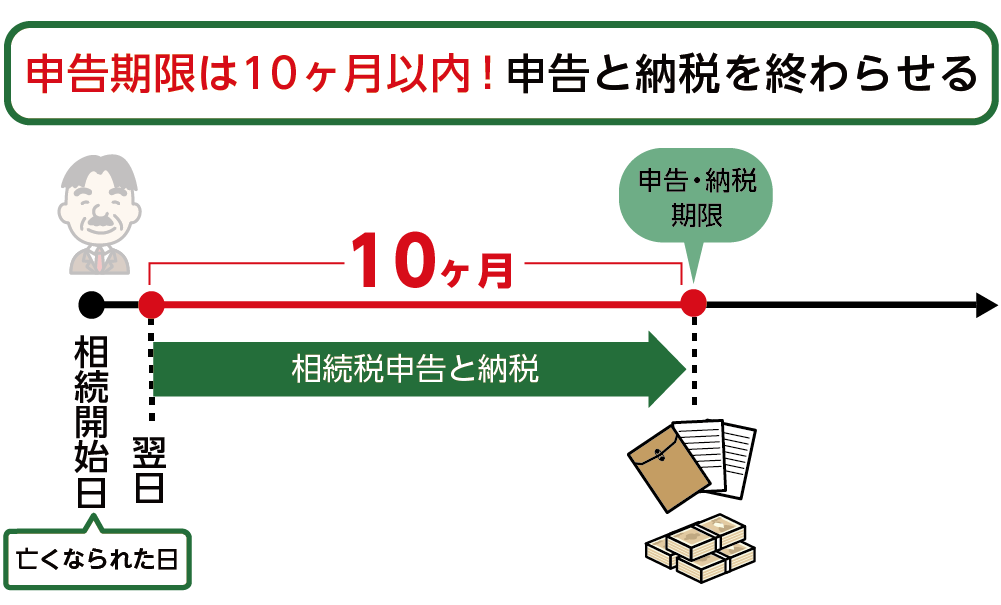

相続税の申告および納付期限は、相続の開始があったことを知った日の翌日から「10ヶ月以内」と定められています。具体的には、被相続人が亡くなった日を基準に、その翌日から数えて10ヶ月目が申告・納付の期限となります。

この期間中に、相続財産の評価や遺産分割協議をすすめ、必要書類を整えて相続税の申告書を作成・提出しなければなりません。

たとえば、被相続人が1月1日に亡くなった場合、相続税の申告期限は、その翌日である1月2日から10ヶ月後の11月1日になります。ただし、期限日が土日祝日に当たる場合は、次の平日が期限となります。

申告期限を過ぎてしまうと、「無申告加算税」や「延滞税」といったペナルティが課せられるため、期限内に申告と納付を済ませることが非常に重要です。

図1:相続税の申告期限は10ヶ月

2. 相続発生から相続税申告までの流れ

相続が発生すると、残されたご家族は死亡届の提出をはじめ、さまざまな手続きを行わなければなりません。

しかし、役所などから相続に関する手続きの案内がすべて届くわけではないため、相続人自身が被相続人の財産状況に応じて必要な手続きをすすめる必要があります。

手続きをスムーズにすすめるためにも、一般的な必要書類、相続手続きの流れを確認しておきましょう。

2-1.相続税申告の必要書類

相続税の申告を行う際には、「相続税申告書」と、その申告書に添付する必要のある各種書類を準備します。

添付書類は、「共通して必要な書類」と「申告内容によって必要となる書類」に分けられ、市区町村役場、銀行、証券会社から取得します。

また、被相続人の戸籍謄本などは取得に時間がかかるため、早めの準備が大切です。

※相続税申告書は、国税庁のホームページまたは最寄りの税務署で入手できます。

<相続税申告書類必要書類5分類>

①「相続人のマイナンバー」に関する添付書類

②「相続人の関係性」を明らかにする添付書類

③ 財産の「分け方」に関する添付書類

④「財産の内容に応じた残高・評価」に関する添付書類

⑤「相続税の特例の適用」に関する添付書類

2-2.相続税申告手続きのすすめ方

必要書類をそろえた後は、いよいよ本格的な相続手続きに取りかかることになります。ここでは、相続財産の確認から分割協議、そして各種名義変更まで、一般的な流れに沿って解説します。

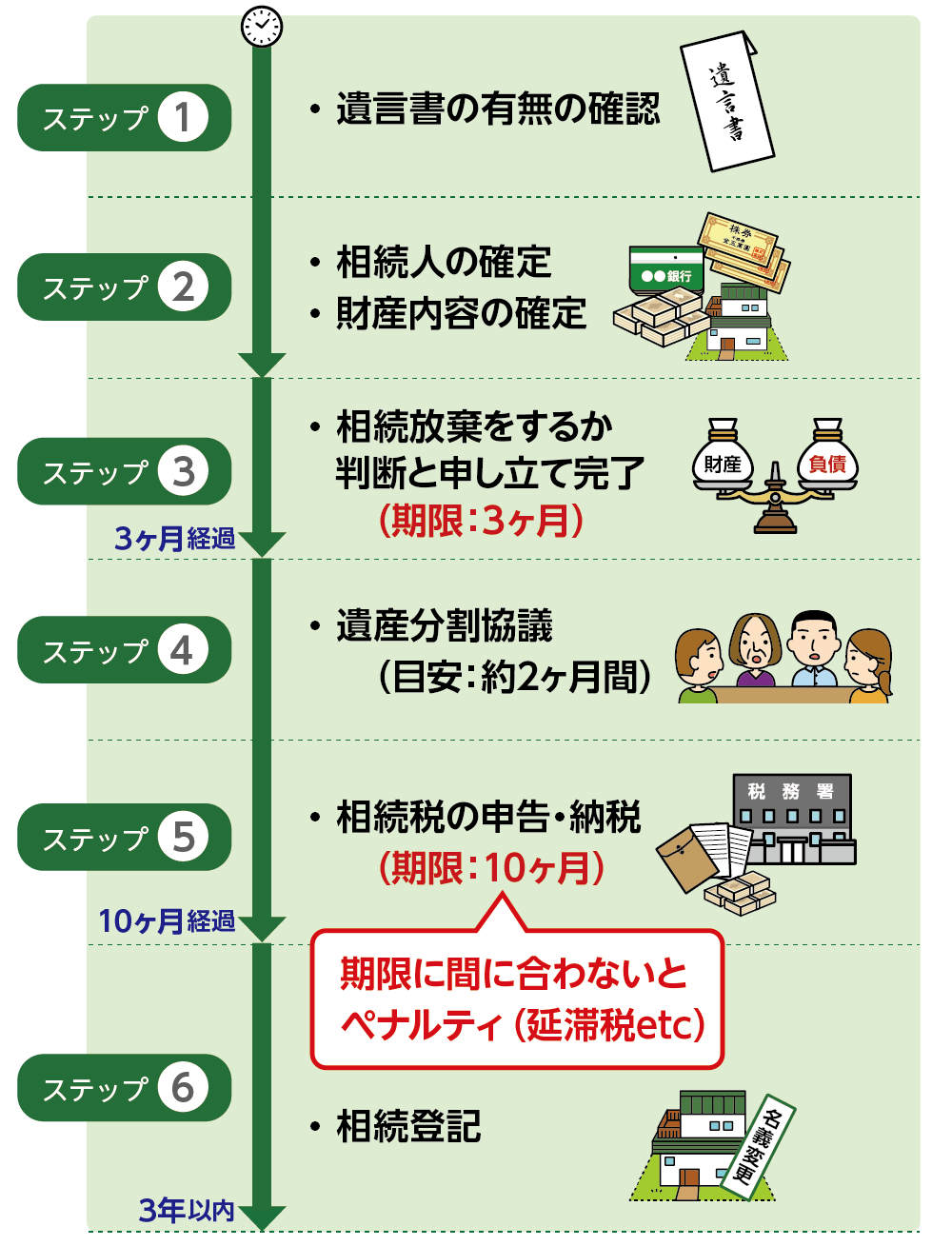

図2:主な相続手続きの流れ

ステップ①遺言書の有無の確認・検認

遺言書の有無を確認しましょう。法務局の保管制度を利用せず、ご自宅や銀行等で見つかった自筆証書遺言は家庭裁判所での検認が必要です。

ステップ②相続人・財産内容の確定

亡くなられた方(被相続人)の出生から逝去までがつながったすべての戸籍(除籍)謄本を、各役所から取り寄せ、法定相続人を確認、確定する必要があります。(戸籍類等は、相続税を申告する際の必要書類でもあります。)

また、相続財産には、預貯金などのプラスの財産に加え、借金などのマイナスの財産も含まれますので、すべてを確認することが大事です。

ステップ③相続放棄をするか判断

相続放棄をする場合は、被相続人が亡くなられてから3ヶ月以内に申立てを行う必要があります。被相続人の最後の住所地にある家庭裁判所へ申し立てを行います。

ステップ④遺産分割協議

遺産分割協議とは、相続人全員が財産の分け方に同意し、その内容を「遺産分割協議書」にまとめる手続きです。遺言書がなく、相続人が複数いる場合には遺産分割協議が必要となります。遺言書がある場合、原則はその内容に従って相続手続きを行いますが、以下のようなケースに該当する場合は、遺言書があっても遺産分割協議が必要です。

<遺言書があっても協議が必要なケース>

① 遺言書に不備がある場合

② 遺言書の内容と異なる割合で分ける場合

ステップ⑤相続税の申告・納税

相続税の申告は、遺産総額が基礎控除額(3,000万円+法定相続人×600万円)を超える場合に必要です。申告・納税が必要な場合は、被相続人の住所地を管轄する税務署に必要書類を添付した申告書を提出し、期限内に納税を行います。申告書は郵送でも提出できますが、内容に不備がないか心配な場合は、税務署の窓口に直接提出するほうがおすすめです。

ステップ⑥相続登記(不動産を引き継いだ場合)

不動産を相続・遺贈で引き継いだ場合、3年以内に相続登記を行うことが義務化されました。手続きとしては、必要書類を用意し、該当する不動産を管轄する法務局に申請し、内容に不備がなければ約2週間で登記が完了します。

<期限は以下のいずれか遅い日から3年以内>

・義務化の施行日(令和6年4月1日)

・相続開始と所有権取得を知った日

2-3.特例を使って相続税が0円になる場合でも期限内の申告が必要

相続税の申告は、納税が発生しない場合でも必要になることがあります。たとえば、特例を使って相続税が0円になる場合も、「0円であることを税務署に申告・確認してもらう」手続きが必要です。

この場合、0円となった相続税申告書と特例を受ける際に必要となる書類を提出し、税務署に受理されれば申告は完了します。

3. 相続税の申告期限後に特例の適用を受けるための手続き

相続税の申告期限は10ヶ月であり、原則として延長はできません。

そのため、遺産分割が申告期限までにまとまらず特例の適用を受けることができない場合には、一定の手続きをすることにより申告期限後に特例の適用を受けることが可能になります。その手続きについて説明します。

3-1.相続税の申告期限内に「申告期限後3年以内の分割見込書」を提出する

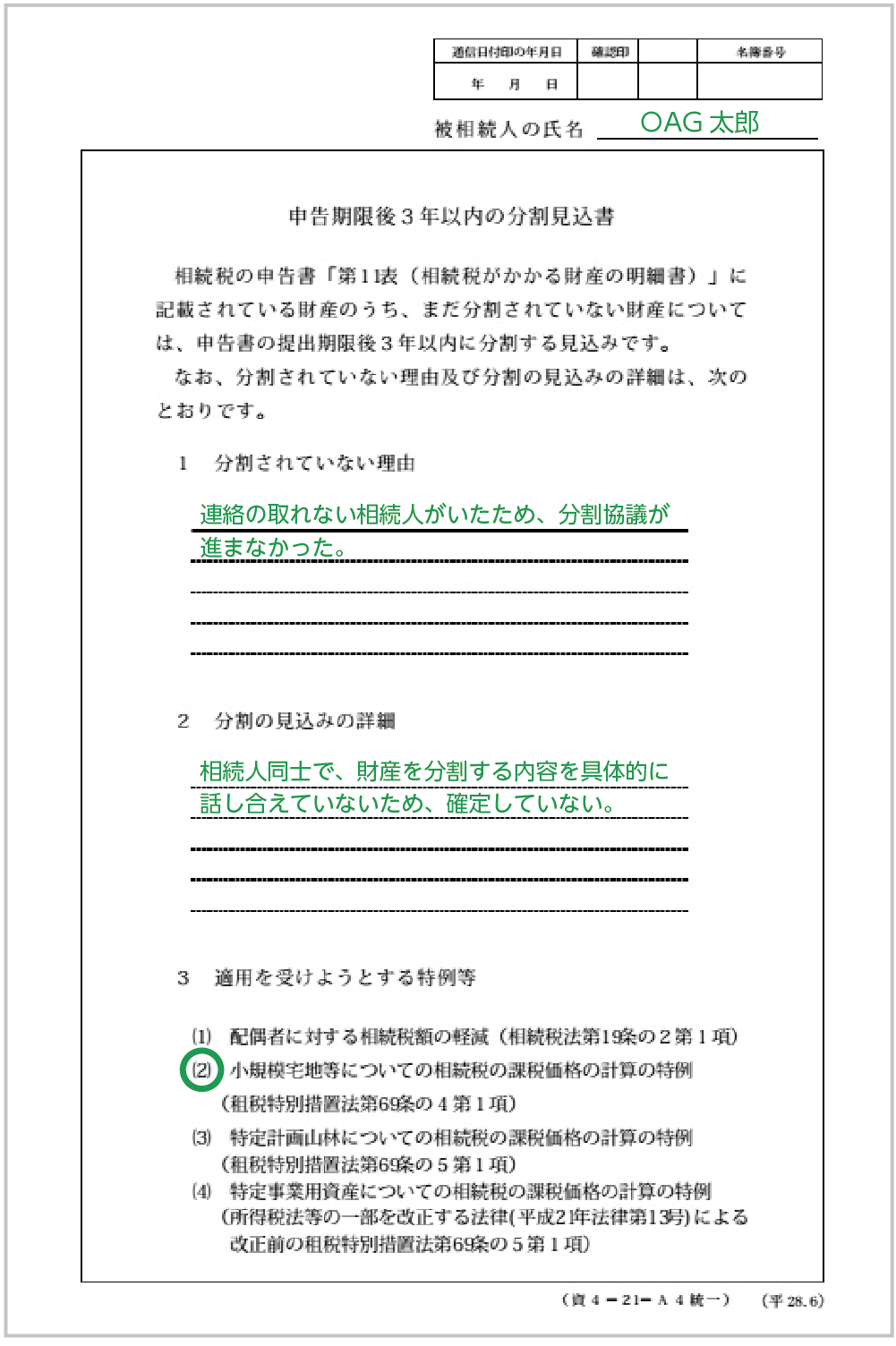

「申告期限後3年以内の分割見込書」とは、相続税の申告期限である10ヶ月以内に遺産分割が間に合わない場合に提出する書類です。「3年以内に遺産分割できる見込みがあること」と「再申告時に相続税の減額特例を適用したい旨」を記載します。

これを提出することで、一時的に多く納めた相続税について、後に還付を受けることが可能になります。

3-2. 「申告期限後3年以内の分割見込書」の書き方と提出方法

申告期限後3年以内の分割見込書」の記入例です。明記が必要な項目は、必ず記入して提出しましょう。

※「申告期限後3年以内の分割見込書」は国税庁HPより入手できます。

<必ず明記する内容>

・遺産分割が終わっていない理由

・遺産分割の見込みの詳細

・再度申告する場合に適用を受けようとする特例や控除

図3:「申告期限後3年以内の分割見込書」書き方例

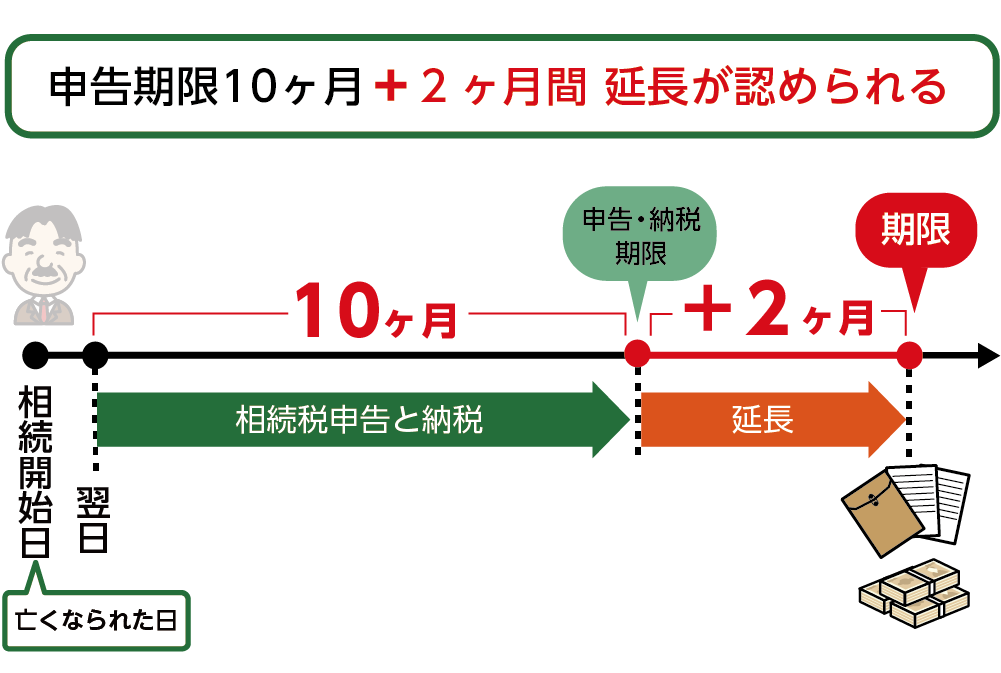

4.相続税の申告期限の延長が認められるケース

原則として相続税の申告期限の延長は認められていません。ただし、次に記載する特定の3つのケースに該当する場合は、2ヶ月の延長が認められます。

特別な手続きは不要ですが、準備が整い次第、速やかに申告し、「遅れた理由を証明する書面」を提出する必要があります。

図4:2ヶ月の期限延長

4-1.相続人の変動があった場合

相続人に変動があり、次の2ケースに該当する場合は申告期限を延長することができます。

<相続人変動の理由>

①胎児が生まれ相続人となった場合

胎児にも相続する権利はありますが、生まれるまでは相続人の人数に含めることはできません。

新しく子供が生まれて相続人が増えると、基礎控除の額などが変わり、場合によっては申告書の提出が不要になることもあるため、申告期限の延長が認められます。

②所在がわからなかった相続人に対して申告期限1ヶ月前に失踪宣告がなされた場合

相続人を探しても見つからず、失踪宣告が認められた場合には、その相続人は亡くなったものとみなされます。

ただし、単に連絡が取れないだけでは認められず、長期間にわたり生死不明であると裁判所が判断したときに限られます。

失踪宣告が出ると相続人の数が変わる可能性があり、それに応じて申告内容も見直す必要があるため、申告期限の延長が認められます。

4-2.第三者への遺贈が発覚した場合

申告期限の直前になって遺言書が見つかり、その遺言書の中に、相続人と面識のない第三者へ遺贈する旨の記載があった場合です。この遺言書が有効であった場合には、相続財産の分割方針そのものが根本から変わる可能性があります。

このようなケースでは、受遺者(遺言で財産を譲り受ける人)の申告手続きが時間的に困難であると判断され、申告期限の延長が認められます。

4-3.遺留分侵害額請求が認められた場合

相続人には、遺留分という「最低限保障された取り分」が法律で定められており、これを侵害することはできません。

遺留分が侵害されている場合、相続人は多くの財産を受け取っているほかの相続人に対して、遺留分侵害額請求を行うことができます。

たとえば、「相続財産はすべて長男に相続させる」と記載された遺言書がある場合、他の相続人がそれに納得できず、遺留分侵害額請求を行うことがあります。

この請求が認められて財産を取得した場合には、その取得に対して相続税の申告が必要になることがあります。

このように、遺留分に関する請求によって相続財産の内容が変わるため、相続税の申告期限が延長される場合があります。

5.相続税の申告期限が過ぎてしまった場合のデメリット

まずは相続税の期限内申告を確実に行うことが重要です。申告期限を過ぎると、追徴課税など大きなペナルティを受ける可能性があります。

次に申告期限が過ぎた場合に生じるデメリットをご紹介します。

5-1.延滞税などのペナルティがかかる

相続税は、期限内に納付しないと延滞税がかかります。

延滞税は期限の翌日から加算されていくため、注意が必要です。

特に、財産を意図的に申告しなかったとみなされた場合には、相続税と延滞税に加え、最大40%の重加算税が課されることもあります。

5-2.相続税を減額できる特例や控除が適用されない

相続税における最大のデメリットは、特例や控除が使えなくなることです。これらは、財産の評価額を下げて相続税を軽減できる重要な制度ですが、「遺産分割協議の成立」と「期限内の申告」が前提条件となります。

特例や控除の適用は、だれがどの財産を引き継ぐかによって判断されるため、分け方や継承者が決まっていなければ、適用の可否を判断することができないということです。ただし、「申告期限後3年以内の分割見込書」を期限内に提出しておけば、一時的に特例や控除は使えませんが、3年以内に分割協議がまとまれば申告期限後でも適用が可能です。

その場合、払いすぎた相続税は「更正の請求」によって還付を受けることができます。

6.まとめ

相続税の申告・納付は、相続開始から10ヶ月以内という申告期限に間に合わなければ、延滞税や重加算税といったペナルティが課されるほか、特例や控除の適用が受けられなくなるなど、大きなデメリットが生じる可能性があることから、期限内に手続きを終了させることが非常に重要です。

ただし、万が一、遺産分割が間に合わない場合でも、相続税の申告書とともに「申告期限後3年以内の分割見込書」を提出することにより、申告期限から3年以内に遺産分割が行われた場合には特例の適用を後から受けることができるなど、対応策があることも知っておくとよいでしょう。

申告期限を過ぎてしまい、後から後悔しないためにも、早めの準備と専門家への相談を心がけましょう。

ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。