相続税早見表の見方と使い方|配偶者・子ども別ケースで概算を確認

- 相続税

「相続税は一体いくらかかるのだろう?」

「相続税の申告は必要なのかな?」

大切なご家族を亡くされたばかりで、相続手続きや税金への不安を抱えていらっしゃる方も多いでしょう。相続税の計算は複雑で、専門的な知識が必要です。しかし、概算であれば「相続税の早見表」を活用することで、誰でも簡単に目安を把握できます。

本記事では、相続税の早見表の見方やケース別の税額目安、早見表だけではわからない注意点をわかりやすく解説いたします。相続税の準備を始める第一歩として、ぜひお役立てください。

目次

1. 相続税の早見表とは?どんなときに役立つのか

相続税の準備や対策を考えるとき、最初の一歩は「自分の場合、どのくらい相続税がかかるのか」を知ることです。まずは概算を把握しておくことで、今後の対策や手続きの見通しを立てやすくなります。そんなときに役立つのが「相続税の早見表」です。

1-1. 相続税の計算は複雑

相続税は、相続財産の洗い出しと評価、課税対象額の確定、相続税の総額の算出、税額控除の適用など、いくつものステップを経て算出されます。特に、不動産や非上場株式の評価は専門知識が必要です。

また、相続人の構成や遺産の分割方法によって、最終的な納税額は大きく変わります。そのため「相続税の正確な金額を自分で計算することは難しい」と感じる方が多いのです。

1-2. 早見表を活用するメリット

「相続税早見表」は、遺産総額と相続人の組み合わせごとに、概算の相続税額を一覧にしたものです。早見表を使うメリットは以下の通りです。

- 納税の必要性を確認できる: 相続税は基礎控除額を超えた場合のみ課税されます。早見表で概算で計算すれば、相続税がかかるかどうかを素早く判断できます。

- 納税資金の準備に役立つ: どのくらいの税金がかかりそうかを把握することで、納税資金を計画的に準備できます。

- 専門家への相談のきっかけになる: 早見表で大まかな税額を確認すると、「節税できる方法はないか」「専門家に相談すべきか」を考えるきっかけになります。

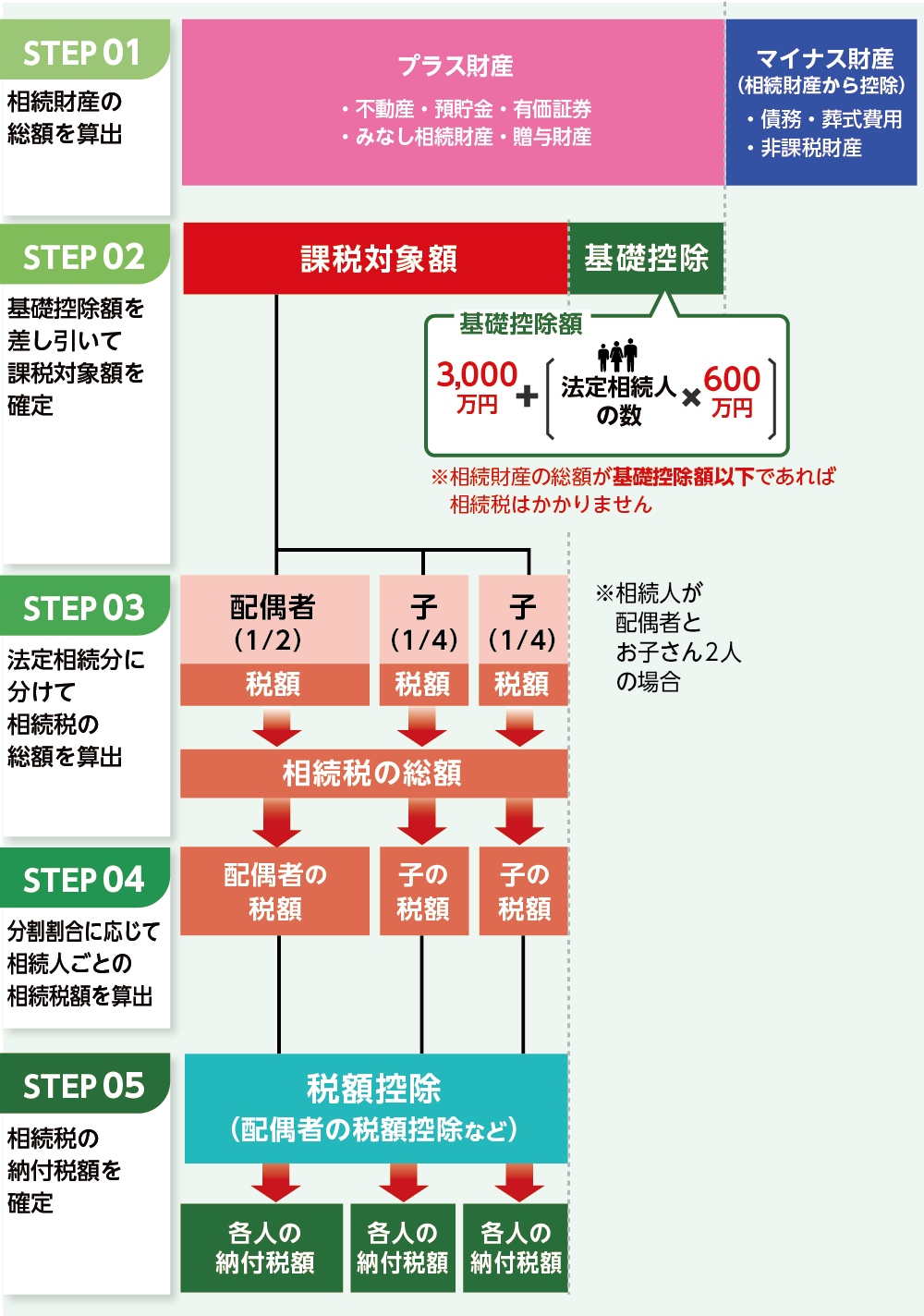

2. 相続税の計算5ステップを確認

相続税の早見表を活用するには、まず計算の全体像を理解しておくことが大切です。相続税は次の5つのステップで算出されます。

図1:相続税の計算5ステップ

2-1. ステップ1:相続財産の総額を算出

まず、亡くなった方(被相続人)が所有していたすべての財産を洗い出し、評価額を合計します。現金・預貯金・不動産・有価証券などが対象です。生命保険金や死亡退職金など「みなし相続財産」が加算される場合もあります。

図2:相続財産

2-2. ステップ2:課税対象額を確定

相続財産の総額から、債務(借入金や未払金など)や葬式費用を差し引きます。さらに、基礎控除を適用します。

基礎控除額=3,000万円 + 600万円 × 法定相続人の数

この時点で金額がマイナスになれば、相続税はかかりません。早見表の確認も不要です。

2-3. ステップ3:相続税の総額を算出

課税遺産総額を法定相続分で按分し、税率を適用して算出した金額を合計すると、相続税の総額が算出されます。

表1:相続税の速算表

2-4. ステップ4:相続人ごとの相続税額を算出

算出した相続税の総額を、実際の相続財産の取得割合に応じて各相続人に振り分けます。

2-5. ステップ5:各相続人の納付税額を確定

配偶者控除、未成年者控除、障害者控除などを適用し、最終的な各相続人の納付税額を決定します。

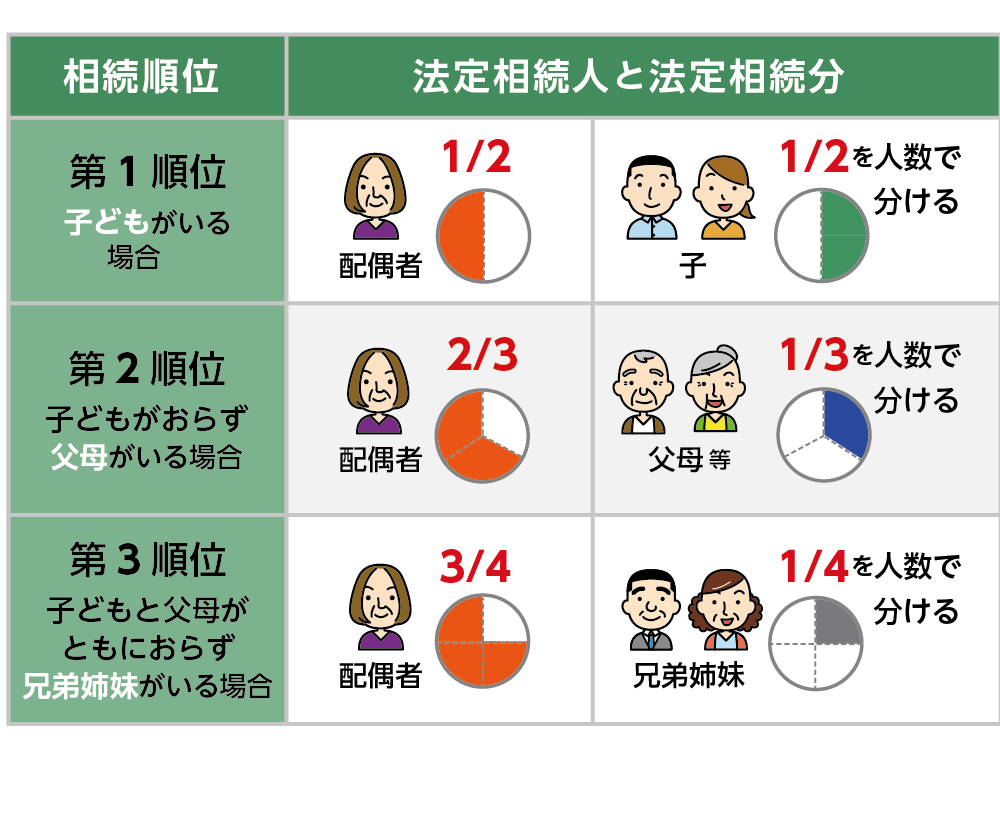

3. 【ケース別】相続税の早見表の見方

ここからは、法定相続人の構成別に、相続税の早見表とその見方を解説します。早見表を見るときの前提条件は以下の通りです。

- 法定相続人が法定相続分で財産を取得した場合

- 適用する控除は配偶者控除のみ

図3:相続順位と法定相続人の相続割合

※相続順位と法定相続人の相続割合について詳しくは、こちらを参考にしてください。

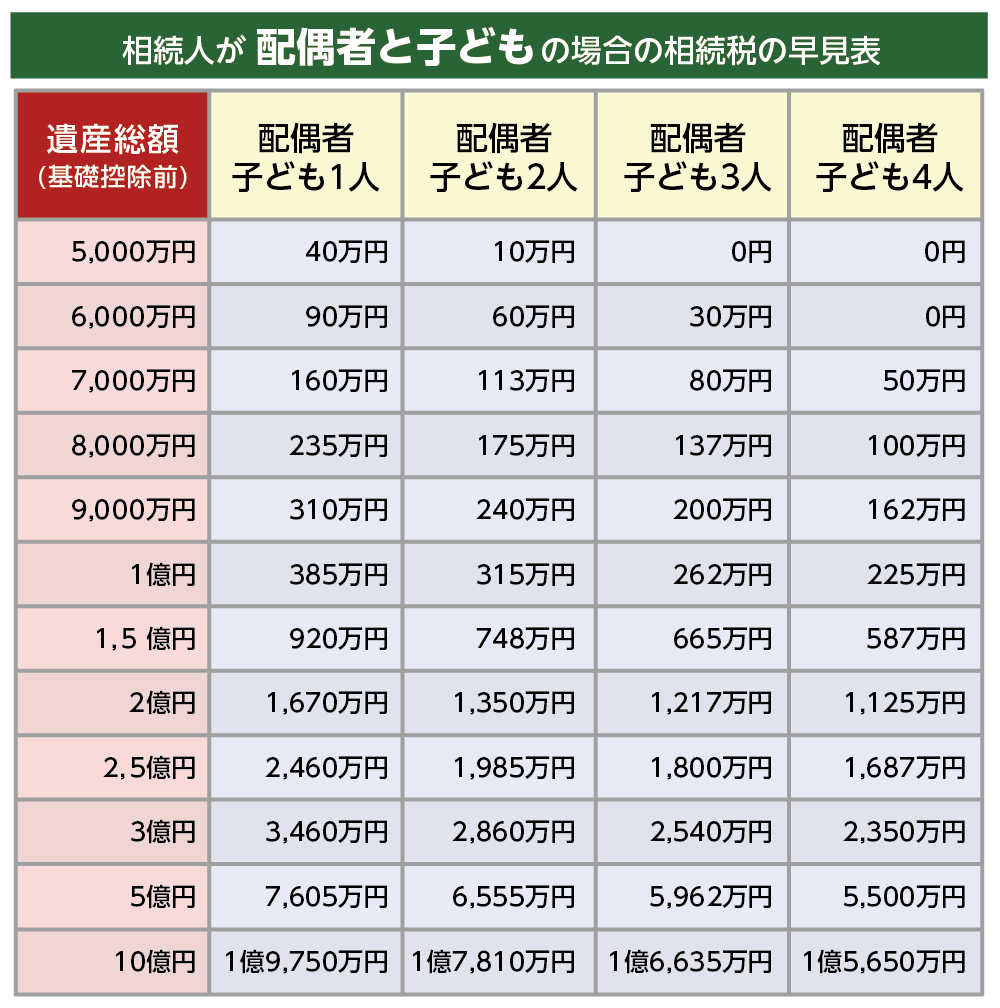

3-1. 配偶者と子どもが相続人の場合の早見表

最も一般的な組み合わせです。「配偶者控除」を適用すると、実務上、配偶者の相続税はほとんどゼロ円になります。子どもの人数が増えると基礎控除額も増え、相続税は低くなります。

図4:配偶者と子どもが相続人の場合の早見表

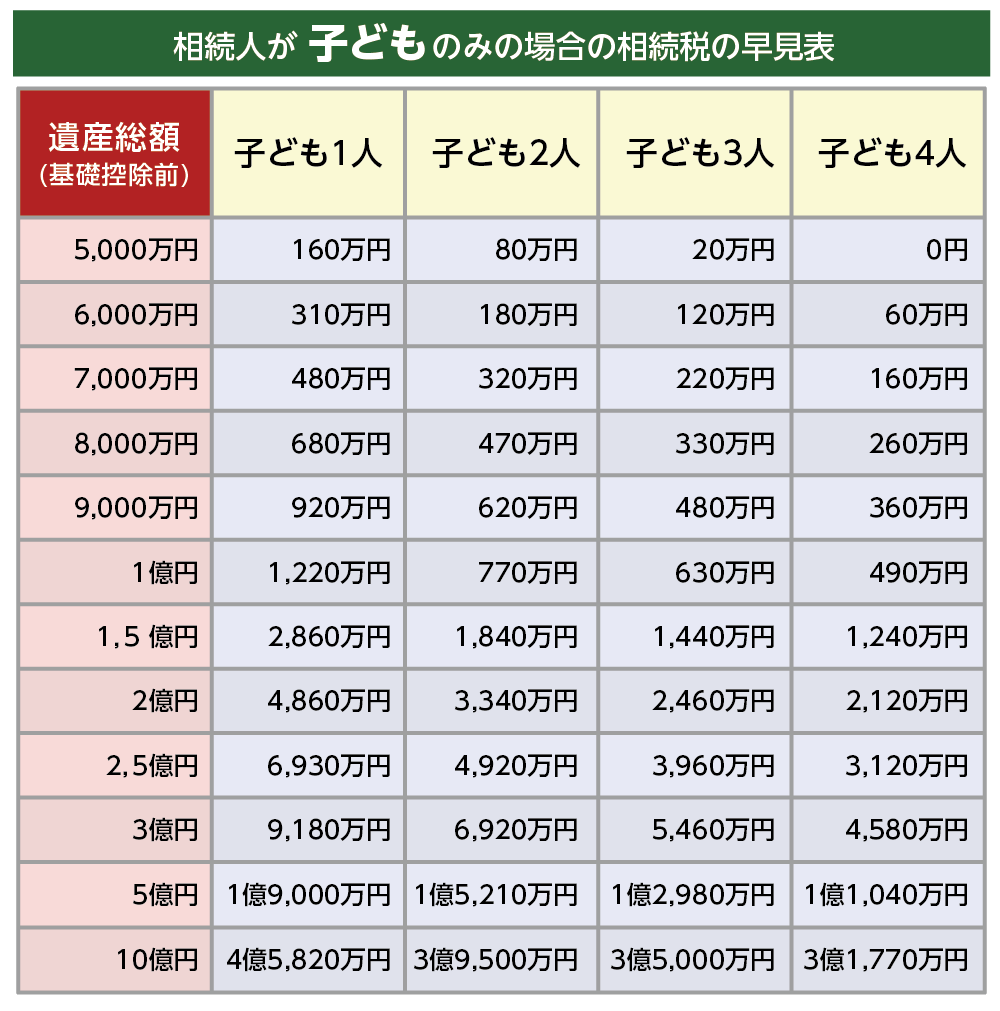

3-2. 子どもだけが相続人の場合の早見表

配偶者がすでに亡くなっており、子どものみが相続人となるケースです。配偶者控除が適用されないため、同じ遺産額でも税負担が重くなります。

図5:子どもだけが相続人の場合の早見表

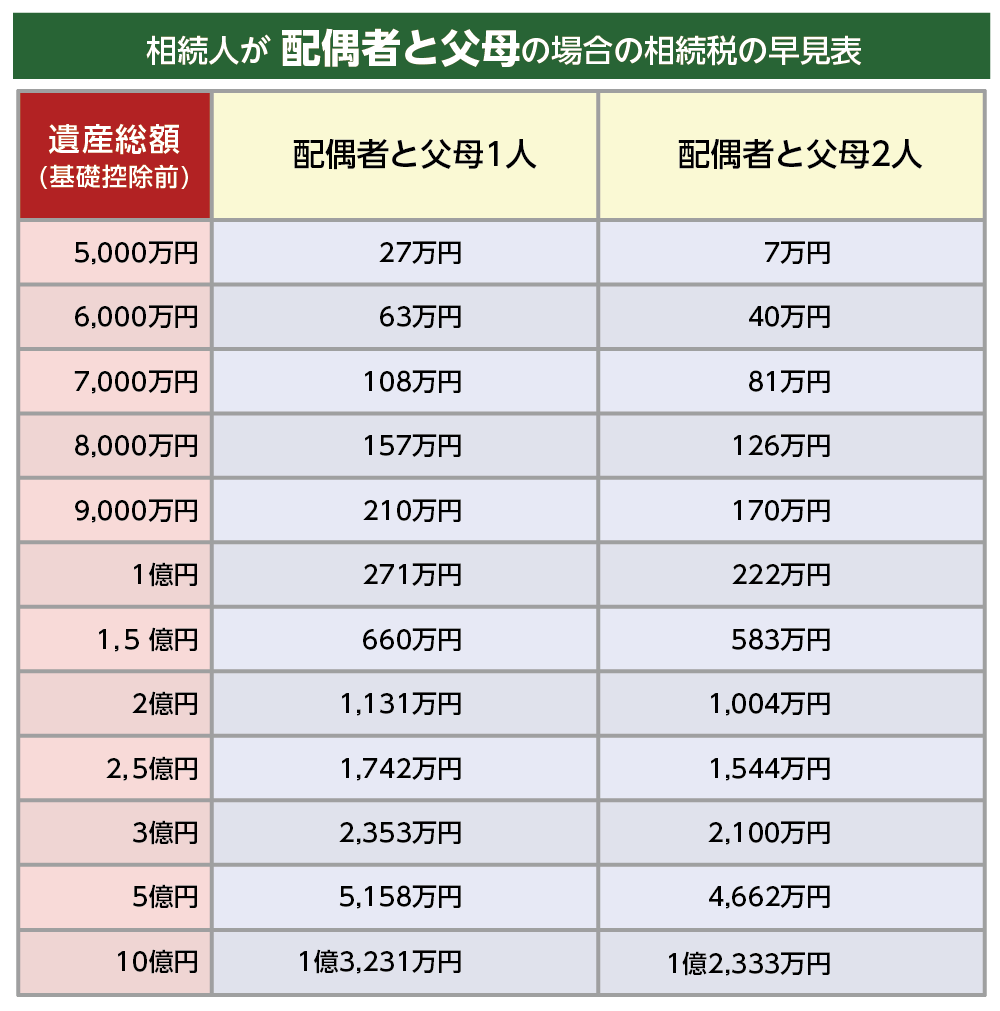

3-3. 配偶者と親が相続人の場合の早見表

子どもがいない場合、配偶者と被相続人の親が相続人となります。

図6:配偶者と親が相続人の場合の早見表

3-4. 配偶者と兄弟姉妹が相続人の場合の早見表

子どもも親もいない場合、配偶者と兄弟姉妹が相続人となります。

図7:配偶者と兄弟姉妹が相続人の場合の早見表

4. 早見表を見るときの注意点

早見表で概算を把握することはできますが、実際の納税額は、特例の適用や遺産分割方法によって大きく変動します。以下の注意点を必ず確認しましょう。

4-1. 実際の相続税額は特例や税額控除で変わる

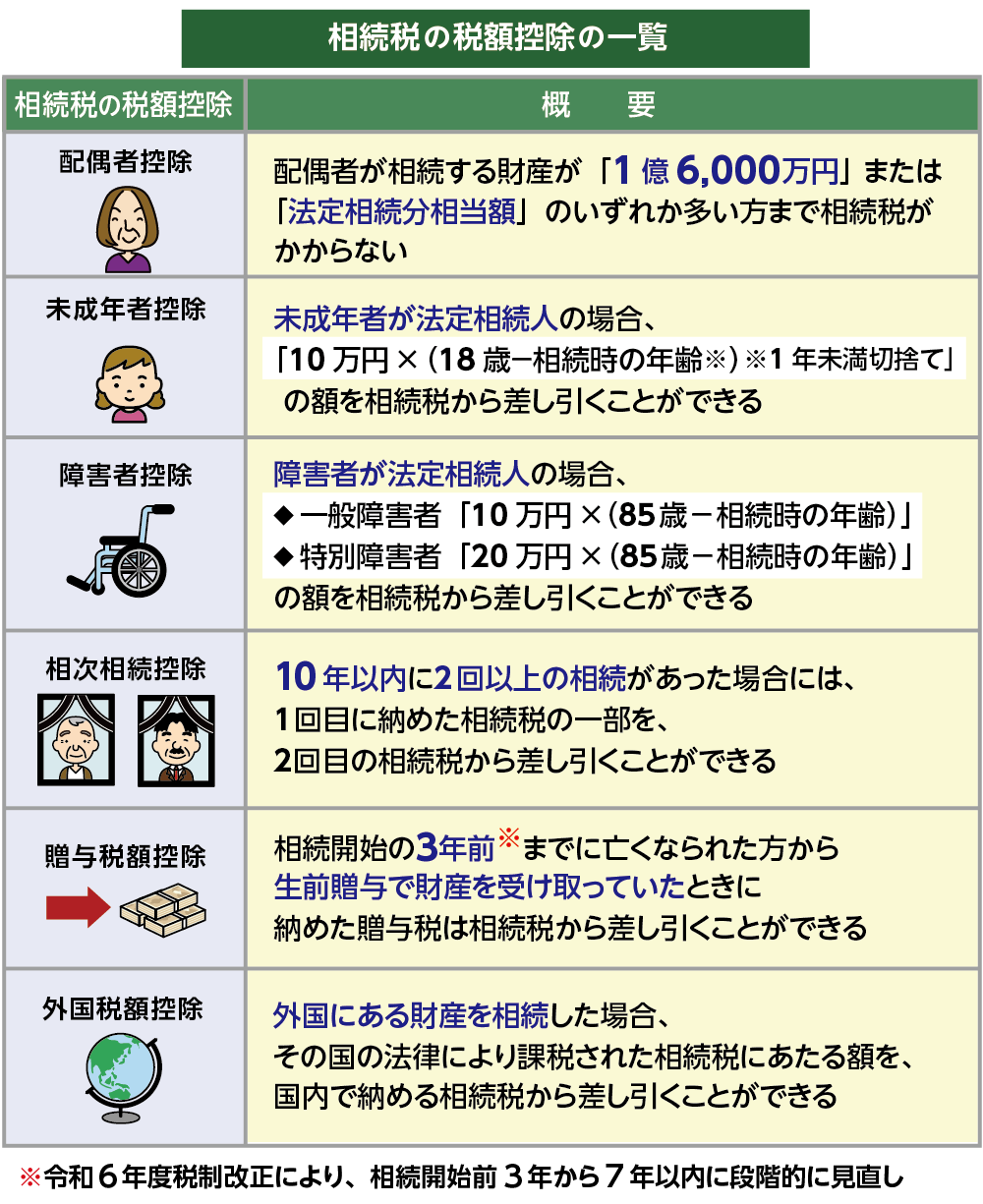

実際の相続税の申告では、早見表の金額とは別に、税額を大きく軽減できる特例や税額控除が適用されることで、納税額が大きく変わります。これらの制度を最大限活用することが重要です。

- 小規模宅地等の特例:居住用や事業用の土地について、要件を満たせば最大80%評価減できる特例です。

- 税額控除: 配偶者控除のほか、未成年者控除、障害者控除など、税額そのものを減らす制度があります。

これらの制度を最大限に活用し、さらに正確な納税額を知るためには、相続税に詳しい税理士による判断と申告手続きが不可欠です。

表2:相続税の税額控除の一覧

4-2. 遺産分割方法が相続税額に影響する

誰がどの財産を相続するかによって、控除や特例の適用可否が変わり、税額も変わります。特に配偶者控除や小規模宅地等の特例は、対象となる財産を特定の相続人が実際に相続することが適用要件です。したがって、これらの特例の適用を最大限に受けるための遺産分割が非常に重要になります。

4-3. 二次相続を考慮しないと税負担が増えるリスクがある

一次相続(例:父が亡くなり母と子どもが相続)の際に、配偶者に財産を集中させることで配偶者控除を使って相続税の負担を抑えることができた場合でも、二次相続(例:配偶者(母)が亡くなり子どもが相続)では、配偶者控除は使えません。さらに、法定相続人が子どもだけになり基礎控除額が少なくなるため、子どもたちの税負担が大きくなるリスクがあります。

一次相続の税額だけでなく、二次相続まで見据えた長期的な視点で、最適な遺産分割案や財産対策を検討することが、全体の税負担を軽減する上で非常に重要です。

5. まとめ

本記事では、相続税の概算額を手軽に把握できる「相続税の早見表」の見方と活用方法を解説しました。

早見表を使うことで、相続税がかかるかどうか、またどのくらいの税金がかかりそうかという大まかな目安を知ることができ、納税資金の準備や生前対策を始める第一歩となります。ただし、実際の税額は特例、税額控除の適用や遺産分割方法によって異なります。

- 特例・税額控除の適用: 配偶者控除や小規模宅地等の特例といった制度を適用することで、税額は大きく変動します。

- 遺産分割の内容: 誰がどの財産を相続するかという遺産分割方法が、特例の適用可否や最終的な税額に直接影響します。

- 二次相続の考慮:二次相続まで見据えた、長期的な視点での対策が不可欠です。

これらの判断には、専門的な知識が求められます。早見表で概算を把握したら、次は相続税に強い税理士にご相談いただくことをおすすめします。

OAG税理士法人では、お客様の状況に合わせた最適な節税対策と、正確で安心な申告手続きをサポートいたします。相続税に関するご不安やお悩みは、どうぞお気軽にご相談ください。

- 監修者情報

- OAG税理士法人 名古屋支店 支店長毎山 洋平

専門分野:相続税、贈与税

(名古屋税理士会:登録番号135069) 2018年OAG税理士法人名古屋に入所。相続を中心とした業務に従事し、相続税・贈与税・所得税等の各種税務申告業務、相続対策やオーナー企業の親族内承継などの相談対応、また金融機関の行員向け研修を行っている。