遺産相続で兄弟姉妹がもめる原因とは?対処法と相続割合を解説

- 相続手続き

- 相続税

親が亡くなり、兄弟姉妹で遺産相続を行うことになった場合、その手続きや分配方法についてしっかり理解しておくことが大切です。遺産相続は、亡くなった親の財産をだれがどのように受け継ぐかを決める重要な手続きですが、特に兄弟姉妹間では相続割合を巡ってトラブルが発生しやすくなります。

兄弟姉妹の人数や関係性によっては、だれがどのくらい遺産を受け取るのかで意見が分かれ、感情的な対立に発展するケースもあります。

この記事では、兄弟姉妹が相続人となるケースに焦点を当て、相続割合の決まり方、遺産分割協議のすすめ方、そして兄弟姉妹間で起こりやすいトラブルとその対処法について解説しますので、是非参考になさってください。

目次

1.兄弟姉妹の遺産相続割合は相続人の組み合わせで変わる

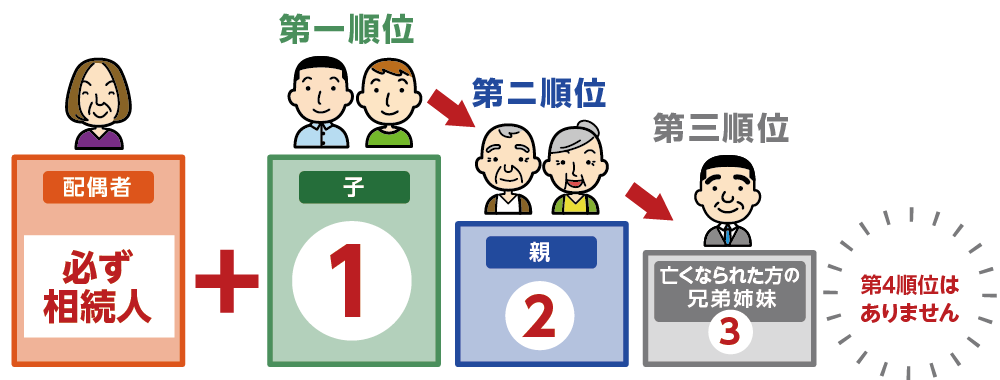

遺産を相続できるのは、民法で定められた順位に基づく相続人です。まず、亡くなられた方の配偶者は常に相続人になります。その上で、次の順位に従って子が相続人となります。

・第1順位:亡くなられた方の子(子がすでに亡くなっている場合は孫)

・第2順位:亡くなられた方の両親(または祖父母)

・第3順位:亡くなられた方の兄弟姉妹(または甥姪)

図1:例)相続人が亡くなられた方の配偶者(妻)と子(兄弟姉)の法定相続分

2. 兄弟姉妹の遺産相続における割合の決め方

遺産相続において兄弟姉妹の分割割合の決め方について、ご紹介します。

2-1.原則として遺言が最優先

被相続人(亡くなった親)が生前に遺言書を作成していた場合、その内容は法定相続分よりも優先されます。

遺言書があることで、特定の子(兄弟姉妹)に多くの財産を渡したり、相続人以外の人に遺贈したりすることも可能です。

2-2.遺言書がない場合は遺産分割協議で決める

遺言書がなければ、兄弟姉妹全員(相続人全員)で遺産分割協議を行い、相続財産をどのように分けるかを話し合います。

協議には全員の合意が必要ですが、財産の内容や兄弟姉妹間の関係性によっては意見がまとまらず、話し合いが長引くこともあります。

相続発生後、できるだけ早めに協議を始めることが望ましいでしょう。

2-3.遺産分割協議で決まらなければ法定相続分に従う

話し合いが成立しない場合、最終的には家庭裁判所での調停や審判を経て、法定相続分に基づく分割が行われることが多くなります。

調停や裁判には時間や費用がかかるため、可能な限り兄弟姉妹間で協議による解決を目指すのが現実的です。

2-4.話し合いで決まらない場合は調停や裁判

遺産分割協議が難航し、合意に至らない場合は、家庭裁判所に「遺産分割調停」を申し立てます。調停では、裁判官と調停委員が中立的な立場から介入し、兄弟姉妹間の話し合いをサポートします。

調停が成立しない場合は、審判に進み、最終的には裁判所の判断によって遺産の分け方が決まります。調停や審判には長期間を要する場合もあるため、早めの対応が重要です。

図3:遺産分割協議がまとまらない場合は調停や裁判

3.遺産相続における兄弟姉妹間での主なトラブル対処法

遺産相続において兄弟姉妹間で起こる可能性がある主なトラブルと対処法をご紹介します。

3-1. 生前に多額の援助や贈与を受けた兄弟がいる場合(特別受益)

特別受益とは、特定の相続人が亡くなられた方から遺贈や生前贈与により特別に受けた利益を言います。

兄弟姉妹の中に、親から生前に住宅購入資金や結婚資金、学費など多額の援助を受けていた人がいる場合、それが「特別受益」として扱われる可能性があります。

特別受益を受けた相続人が他の相続人と同じだけ財産を相続すると、不公平になることがあります。そこで、遺産分割では特別受益を相続財産に加えて取り分を計算する「持ち戻し」を行います。

<特別受益が認められる主なケース>

・住宅購入資金、事業資金として多額の援助を受けた

・結婚に際して高額な支度金を受け取った

・大学(医学部)や留学費用など、兄弟姉妹と比較して高額な学費を負担してもらった

3-2.親の相続で子(兄弟姉妹)がすでに亡くなられている場合

親が亡くなられた場合、通常は子(兄弟姉妹)が相続人になります。子(たとえば弟)がすでに亡くなっている場合は、弟の子(=親から見て孫)が代襲相続によって相続人になります。孫が亡くなられていた場合はさらにひ孫が相続人になります。

直系卑属において代襲相続は直系卑属が続く限り引き継がれます。

3-3.遺留分を侵害されていた場合

遺留分とは、一定範囲の相続人に最低限保証された財産の取得割合であり、遺言書でも侵害することはできません。例えば、遺言書で「財産は全て長男に引き継ぐ」と記載されていた場合、長男以外の兄弟姉妹の遺留分が侵害されていることになります。遺留分の割合は法定相続分の半分です。

遺留分が侵害されている場合、遺留分侵害額請求により、侵害された分を返還請求することがでます。この請求は、遺留分を多く取得した相続人に対して直接行います。

なお、遺留分侵害額請求には時効があり、時効を過ぎると請求できなくなるため注意が必要です。

【遺留分侵害額請求の時効】

① 相続の開始(=亡くなられた日)および遺留分を侵害する贈与または遺贈があったことを知った時から1年(消滅時効)

② 相続の開始から10年(除斥期間)

3-4.不動産を共有名義で相続する場合

遺産の大部分が不動産で、預貯金など他の財産が少ない場合、平等に分けることが難しくなります。分けられない不動産を複数人で所有するとトラブルに発展する可能性があることから、共有名義で相続することはおすすめできません。

不動産を共有不動産で相続するリスクは主に以下の3つです。

・相続人全員の同意が必要なため不動産の売却や活用が進まない

・共有者に相続が発生すると持ち分がさらに細分化される

・固定資産税や維持費の負担に関するトラブル

リスクを避けるためにも、できるだけ共有名義を避け、円滑な相続を心掛けることが重要です。

なお、このような場合は自宅を売却して現金化し(換価分割)、その現金を分けることで、平等に遺産分割を行うことが可能になります。

4.まとめ

兄弟姉妹で遺産を相続する場合、遺言書があればその内容に従って財産を分けますが、ない場合は遺産分割協議によって相続割合を決める必要があります。協議が難航した場合は法定相続分に基づく分割となり、最終的には裁判所の調停や審判に委ねられることもあります。

また、兄弟姉妹間で発生しやすいトラブルには、介護による寄与分の主張、代襲相続、遺留分の侵害、不動産の共有名義などがあります。これらの問題に対して適切に対応するためにも、早めに専門家に相談し、冷静かつ公平な話し合いをすすめることが重要です。兄弟姉妹間における遺産相続でご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。