相続税の申告はいつ・どうする?初心者でもわかる手続きと必要書類を徹底解説!

- 相続手続き

- 相続税

相続税の申告は、すべての相続で必要になるわけではありません。

しかし、一定額を超える相続財産を相続した場合や、特例を適用して相続税額を軽減したい場合などには、期限内の申告と手続きが必要です。

この記事では、相続税の申告が必要となる条件から、申告までの具体的な手順、必要書類、注意点、さらには専門家への依頼の判断基準や申告期限を過ぎた場合のペナルティまで、相続税の申告に関する全体像をわかりやすく解説します。

初めて相続に直面した方も、これを読めば基本的な流れを把握できるはずです。是非参考にしてください。

目次

1.相続税の申告は相続財産の総額が基礎控除を超えるときに必要

相続税は相続財産を引き継いだすべての方に課されるわけではありません。

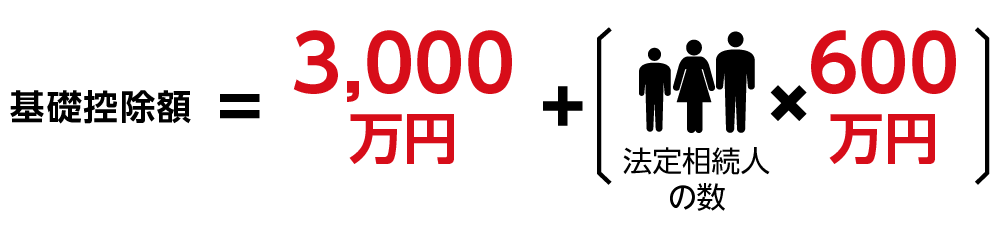

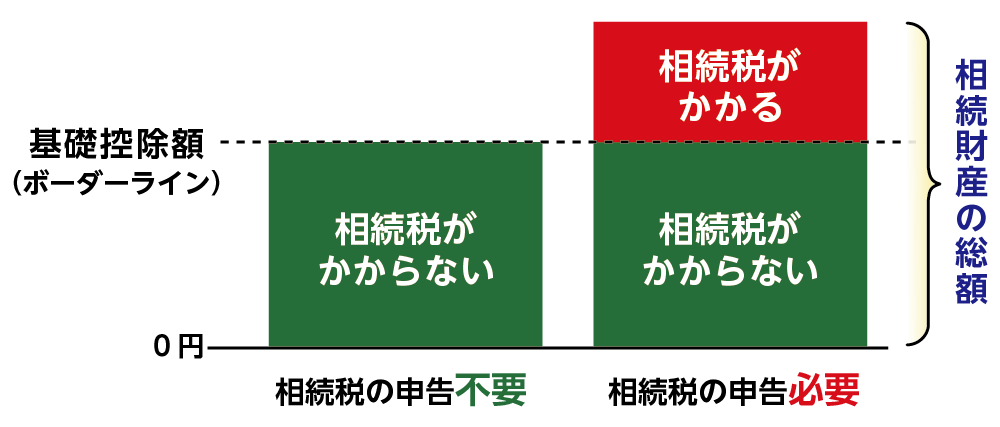

相続税には基礎控除があり、相続財産の総額が基礎控除額(3,000万円+法定相続人の数×600万円)以下であれば、申告・納税は不要です。相続財産が基礎控除額を超える場合でも、障害者控除などの税額控除を適用することで納税額がゼロになるケースもあります。

なお、生命保険金や死亡退職金などの「みなし相続財産」も相続財産に含まれるため、注意が必要です。

基礎控除額は、法定相続人の数によって変わります。

たとえば、法定相続人が1人なら3,600万円、2人なら4,200万円です。相続税の課税対象となる財産は、相続財産の総額からこの基礎控除額を差し引いた金額になります。

図1:相続税基礎控除額の計算式

図2:基礎控除額を超えた分に相続税がかかる

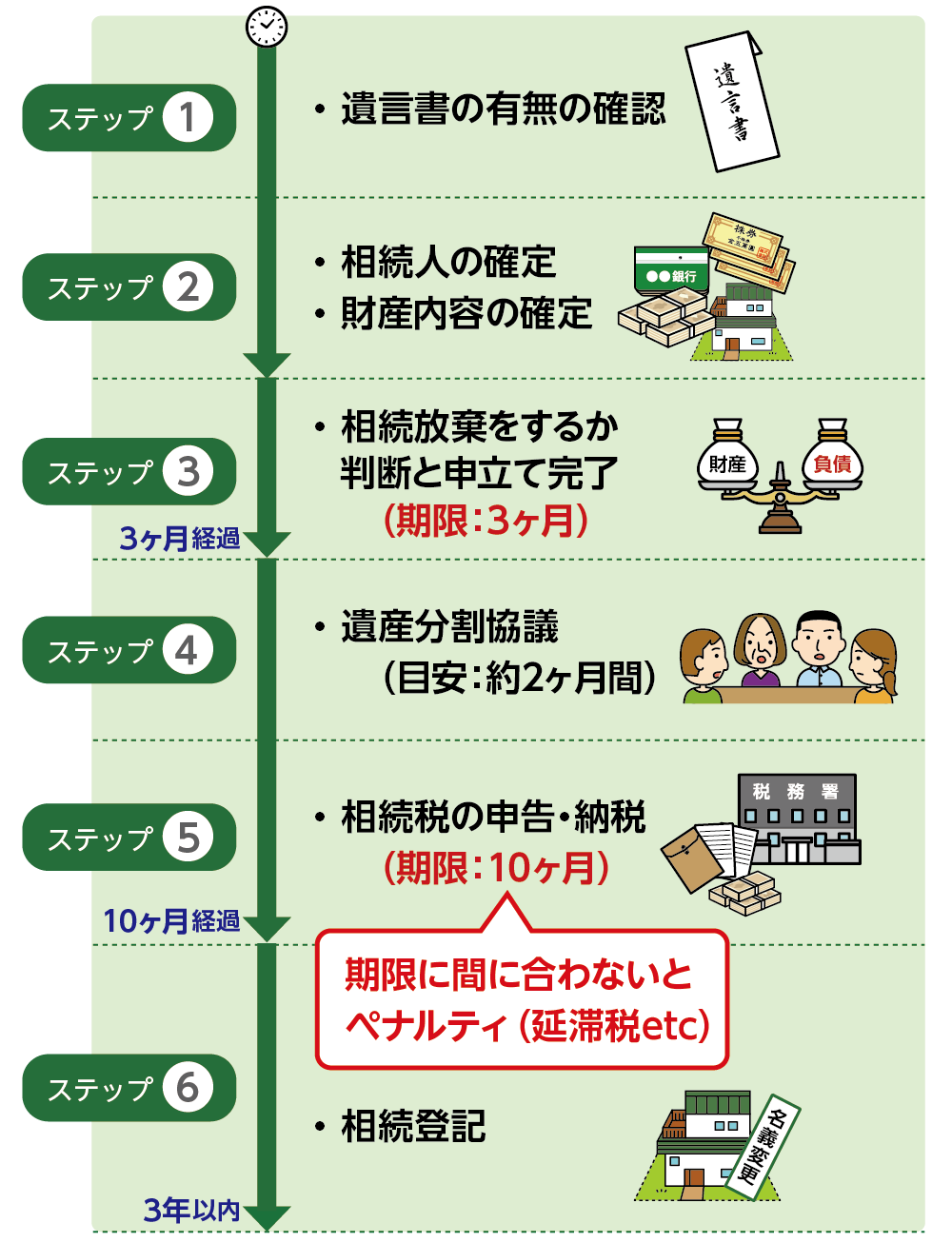

2.相続税申告の手続き6ステップ

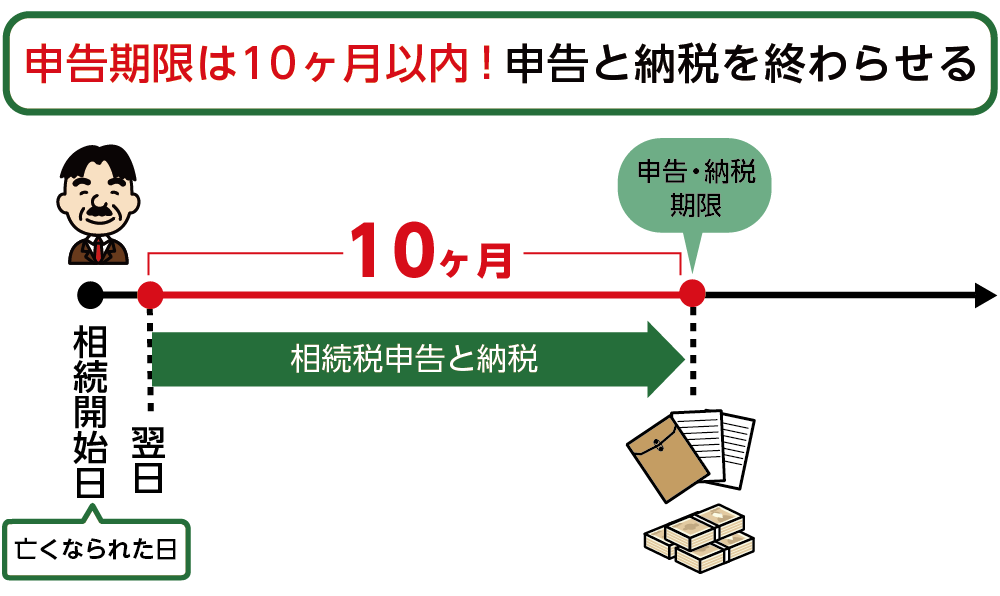

相続税の申告には期限があり、「亡くなられたことを知った日の翌日から10ヶ月以内」です。相続税の納税期限も申告期限と同じ日です。

相続に際しては、遺言や財産の確認、相続人間での分割協議、申告・納税などの手続きが必要になります。

また、不動産が含まれる場合は、相続登記(名義変更)の手続きも別途必要です(2024年4月からは相続登記の申請が義務化されています)。

図3:相続税の申告期限は10ヶ月以内

図4:相続税申告手続き6ステップ

ステップ①遺言書の有無の確認・検認

はじめに、遺言書の有無を確認しましょう。見つかった遺言が、法務局の保管制度を利用せず、ご自宅や銀行等で見つかった自筆証書遺言だった場合は、家庭裁判所での検認が必要です。

ステップ②相続人・財産内容の確定

相続手続きでは、まず亡くなられた方(被相続人)の出生から逝去までのすべての戸籍(除籍・改製原戸籍を含む)を、各市区町村の役所から取り寄せ、相続人を漏れなく確認・確定する必要があります。相続人の確定は、相続手続き全体の出発点となる、非常に重要な作業です。

※戸籍類は、相続税の申告時にも必要となる書類です。

※戸籍の収集方法や相続人の範囲などについては、以下の法務省の解説ページも参考になります:

法定相続情報証明制度|法務省

続いて、相続財産の内容を把握します。相続財産には、預貯金や不動産といったプラスの財産だけでなく、借金や未払金などのマイナスの財産も含まれます。どちらも含めて、すべての財産を正確に調査・確認することが大切です。

ステップ③相続放棄をするか判断

相続放棄をする場合は、被相続人が亡くなられてから3ヶ月以内に申立てを行う必要があります。被相続人の最後の住所地にある家庭裁判所へ申立てを行います。

ステップ④遺産分割協議

遺産分割協議とは、相続人全員が財産の分け方に同意し、その内容を「遺産分割協議書」にまとめる手続きです。遺言書がなく、相続人が複数いる場合には遺産分割協議が必要となります。遺言書がある場合、原則はその内容に従って相続手続きを行いますが、以下のようなケースに該当する場合は、遺言書があっても遺産分割協議が必要です。

<遺言書があっても協議が必要なケース>

① 遺言書に不備がある場合

② 遺言書の内容と異なる割合で分ける場合

ステップ⑤相続税の申告・納税

相続税の申告は、相続財産の総額が基礎控除額(3,000万円+法定相続人の数×600万円)を超える場合に必要です。申告・納税が必要な場合は、被相続人の住所地を管轄する税務署に必要書類を添付した申告書を提出し、期限内に納税を行います。申告書は郵送でも提出できますが、内容に不備がないか心配な場合は、税務署の窓口に直接提出するほうがおすすめです。また、相続税申告におけるe-Tax(電子申告)は、インターネットを通じて24時間いつでも申告できるシステムで、書類の電子データ化や電子納税が可能です。

ステップ⑥相続登記(不動産を引き継いだ場合)

不動産を相続・遺贈で引き継いだ場合、3年以内に相続登記を行うことが義務化されました。手続きとしては、必要書類を用意し、該当する不動産を管轄する法務局に申請し、内容に不備がなければ約2週間で登記が完了します。

<期限は以下のいずれか遅い日から3年以内>

・義務化の施行日(令和6年4月1日)

・相続開始と所有権取得を知った日

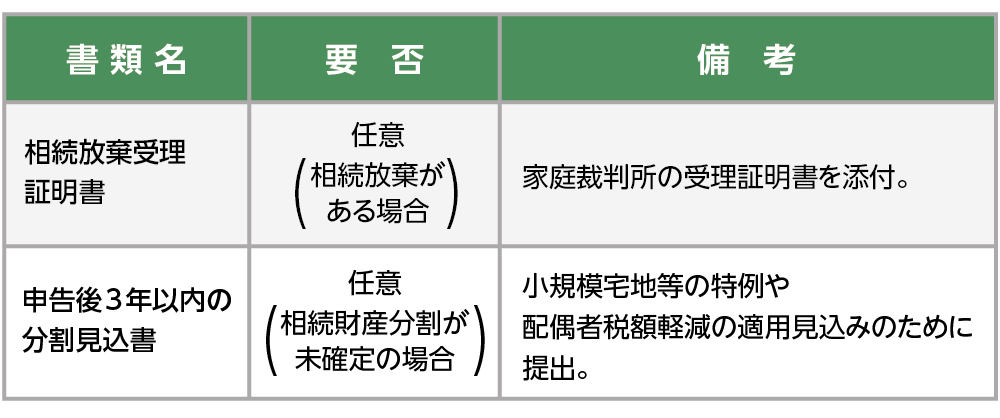

3.相続税の申告に必要な書類一覧

相続税の申告には、「相続税申告書」と添付書類が必要です。申告書は国税庁ホームページからダウンロードできるほか、最寄りの税務署窓口でも入手可能です。

添付書類には「共通で必要なもの」と「申告内容によって異なるもの」があり、市区町村役場や銀行など様々な場所での取得が求められます。戸籍謄本など時間を要する書類もあるため、早めの準備が大切です。

・必要書類のチェックリストはこちら

・相続税申告書は国税庁HPより

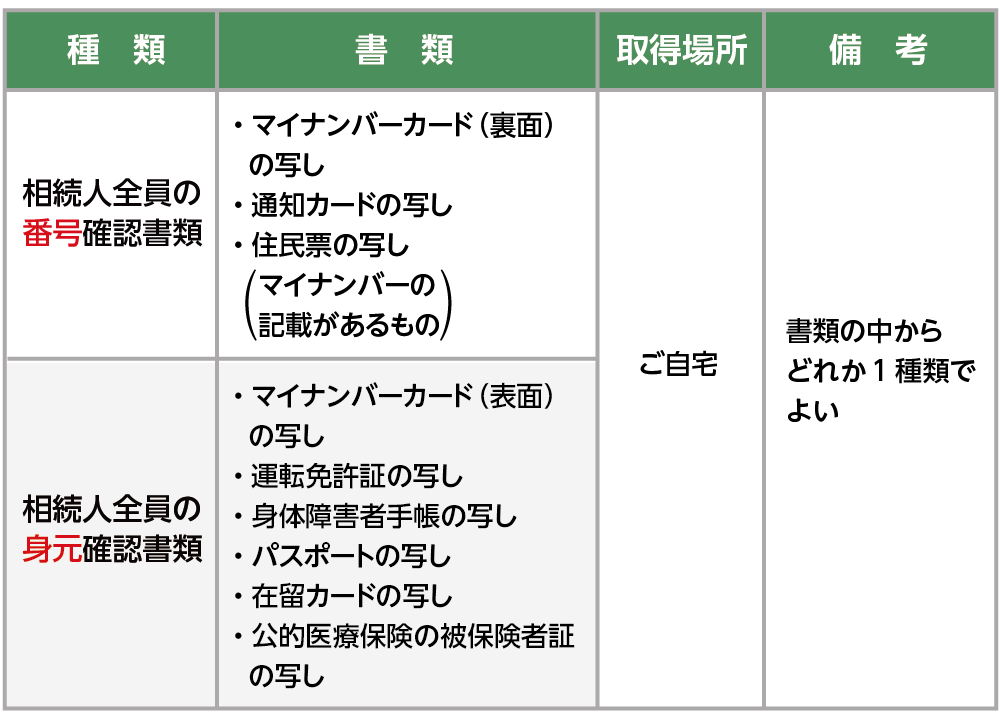

表1:相続人全員の本人確認書類

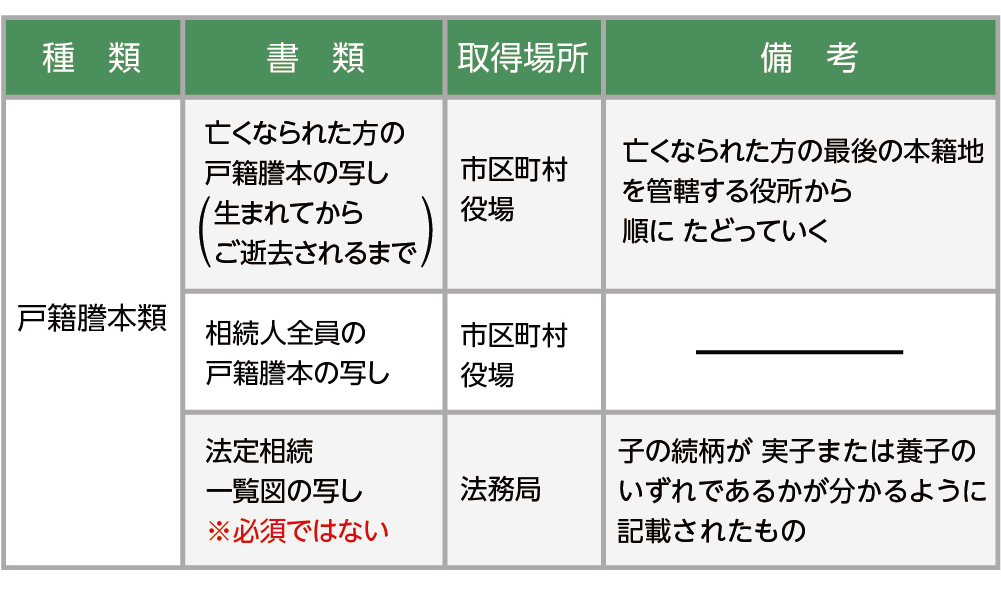

表2:相続人であることを証明する書類

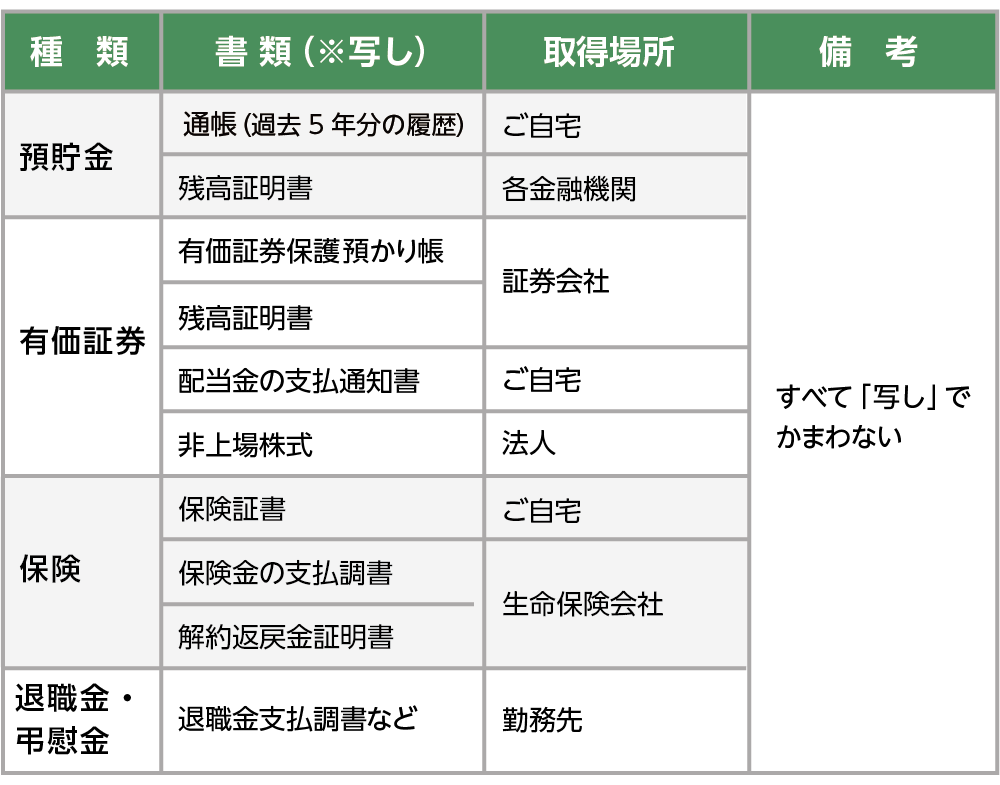

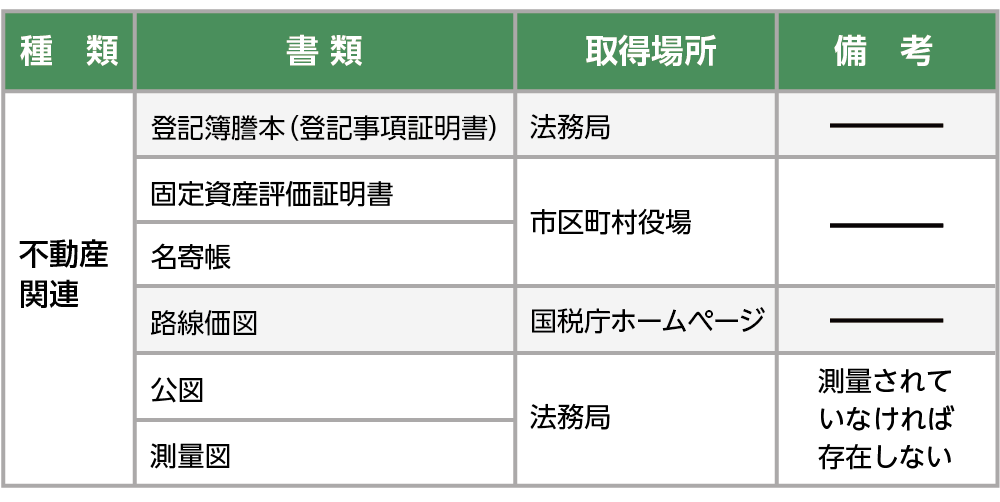

表3:財産に関する書類①

表4:財産に関する書類②

表5:遺産分割に関する書類

表6:その他の書類①

表7:その他の書類②

※相続税の申告必要書類について詳しくはこちらをご覧ください。

4.相続税がかからない場合でも申告が必要なケース

相続税がかからなくても、特例の適用を受けるには申告が必要な場合があります。

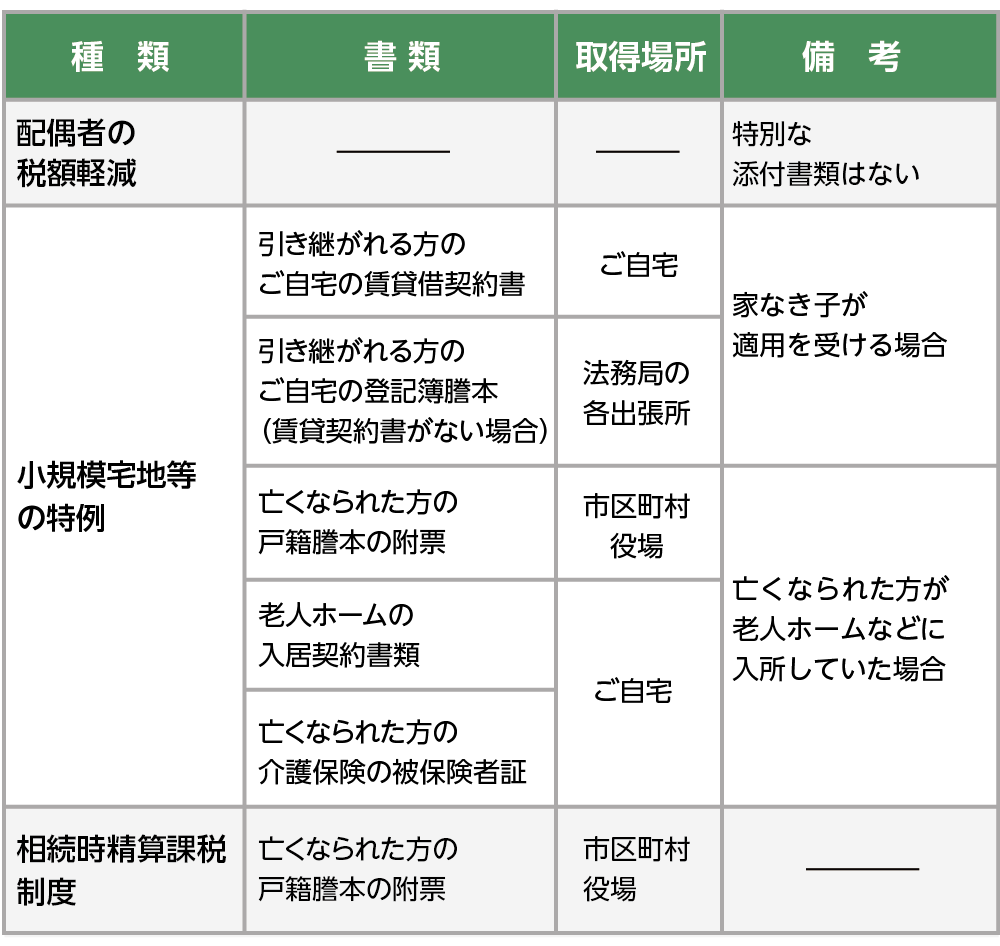

4-1.配偶者の税額軽減を適用する場合

配偶者の税額軽減制度とは、配偶者が取得する相続財産については、1億6,000万円または法定相続分までの金額について相続税がかからない制度です。この制度の適用によって相続税が発生しない場合でも、軽減を受けるためには相続税の申告が必要です。

4-2.小規模宅地の特例を受ける場合

小規模宅地の特例とは、亡くなった方が所有していた自宅の土地について、一定の要件を満たす相続人(同居親族や「家なき子」など)が相続する場合に、最大330㎡まで土地の評価額を80%減額できる制度です。

この特例の適用によって相続税がかからなくなる場合でも、特例を受けるためには相続税の申告が必要です。

※「家なき子」の特例について詳しくはこちらをご覧ください。

5.相続税の申告は自分でできる?専門家に依頼すべきケースとは

相続税の申告は、自分で行うことも可能です。しかし、状況によっては専門家に依頼した方が安心なケースもあります。

どのように判断すればよいのか、ご紹介します。

5-1.自分で申告できるケースの目安

相続財産が現金や預金のみで、基礎控除を少し超える程度の金額であれば、自分で申告書を作成することも可能です。

また、相続人同士の関係が円満で、相続財産分割がスムーズに進んでいる場合も、自力での申告は可能です。ただし、相続税の申告には期限がある事、多くの書類の準備や税法の理解が必要であることから、相応の時間と労力がかかる点には注意が必要です。

5-2.税理士に依頼するメリットと費用

土地や非上場株式を含む相続、特例や控除(小規模宅地の特例・配偶者の税額軽減など)を利用する場合は、申告書の内容が複雑になりやすいため、相続に強い税理士への依頼が推奨されます。専門家に任せることで、適切な節税や税務調査への備えが可能になり、結果的に納税額を抑えられるケースもあります。

税理士報酬の相場は、相続財産の総額や内容により異なりますが、一般的には20万〜50万円程度から、相続財産総額が高額な場合には100万円を超えることもあります。事前に見積もりを依頼したり報酬体系を確認しておくと安心です。

6.相続税の申告期限を過ぎた場合のペナルティ

相続税の申告期限は、相続が発生したことを知った日の翌日から10か月以内と定められています。この期限を過ぎて申告や納税を行うと、申告が遅れたことに対する「無申告加算税」や、納税が遅れた日数に応じて課される「延滞税」といったペナルティが発生する可能性があります。また、本来適用できたはずの特例や控除が使えなくなるおそれもあります。

さらに深刻なのは、小規模宅地の特例や配偶者の税額軽減など、相続税を大幅に減額できる制度が「期限内申告」を条件としている点です。申告が遅れると、これらの特例が一切適用できず、結果として数百万円単位で相続税が増えてしまうケースもあります。

こうした不利益を防ぐためにも、申告期限を意識し、早めに手続きを進めることが大切です。場合によっては税理士など専門家に相談し、スケジュールを立てることをおすすめします。

7.まとめ

相続税の申告は、すべてのケースで必要となるわけではありませんが、基礎控除を超える財産を相続した場合や、特例を適用したい場合には、期限内の申告が必要です。申告は「被相続人が亡くなったことを知った日の翌日から10か月以内」に行う必要があり、手続きには遺言書や戸籍類の確認、相続人同士の協議、書類の準備など、多くの工程が含まれます。

また、配偶者の税額軽減や小規模宅地の特例など、相続税額を大きく抑えられる制度を使うには、たとえ納税が不要であっても申告が必須です。期限を過ぎれば、こうした特例が適用できなくなるリスクもあります。

相続財産が少額でシンプルな場合は自分で申告できることもありますが、土地・非上場株式を含むケースや、申告内容が複雑な場合は、早めに相続に強い税理士への相談を検討しましょう。

相続税の申告は、早めの準備と正確な対応が鍵です。初めての相続でも焦らず、必要な情報を整理しながら進めましょう。相続税の申告についてご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。