養子は代襲相続できる?相続人の範囲と相続税の注意点を解説

- 相続税

- 相続

相続が発生したとき、本来の相続人がすでに亡くなっている場合に、その子どもが相続人となる制度を「代襲相続」といいます。たとえば、父親が亡くなり、本来相続人となるはずの長男がすでに死亡していた場合、長男に子どもがいれば、その子(つまり孫)が代わって相続するのが典型的なケースです。

ここで気になるのが、「養子の場合でも代襲相続は可能なのか?」という点です。なかでも、養子の子が代襲相続できるかどうかは、養子縁組をした日とその子の出生のタイミングによって判断が分かれます。

本記事では、「代襲相続と養子」の関係について、相続税法上の注意点も交えながら、わかりやすく解説します。

目次

1.代襲相続とは

代襲相続とは、本来の相続人となるはずだった方が相続開始前に亡くなっていたり、相続権を失っていたりした場合に、その子や孫などが代わりに相続人となる制度です。

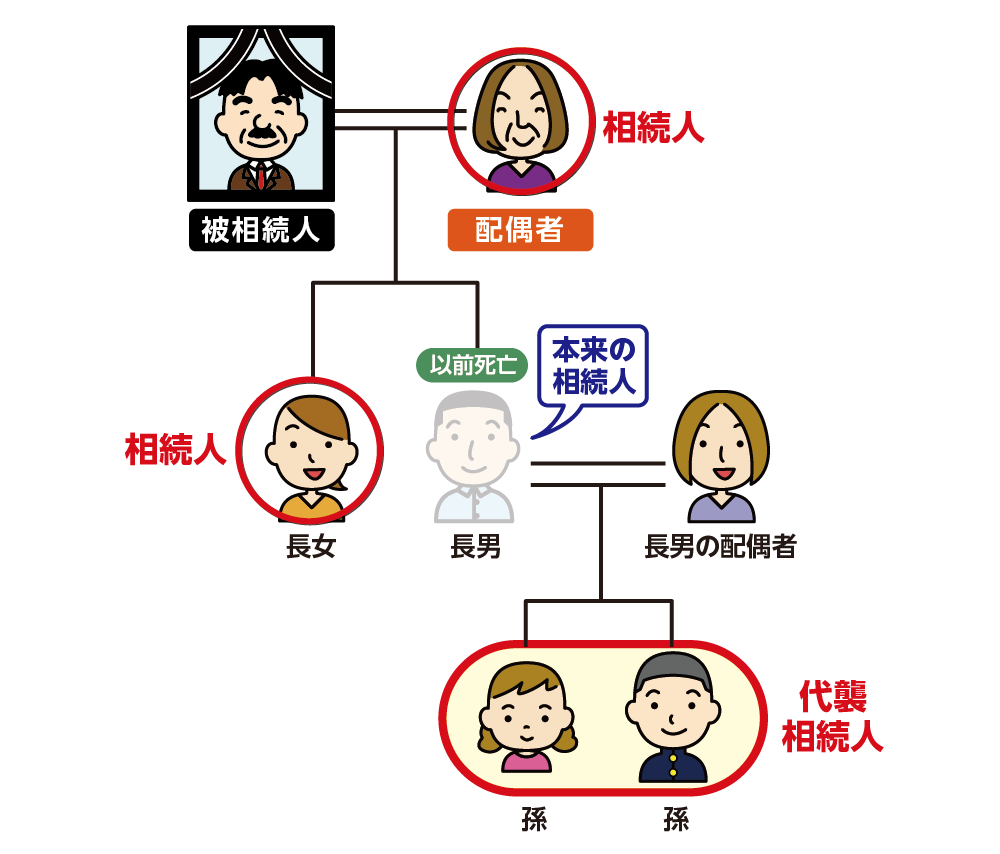

図1:代襲相続が発生するケース

※代襲相続について詳しくは、こちらを参考にしてください。(当サイト内)

1-1.本来相続人になるはずの子の代わりに孫が相続

たとえば、父(被相続人)が亡くなった際に、本来相続人となるはずだった長男がすでに亡くなっていた場合、その長男の子ども(被相続人の孫)が代襲相続人として財産を引き継ぎます。

さらに、その孫もすでに亡くなっている場合は、その子(被相続人のひ孫)が代襲相続人となる「再代襲」も認められています。

図2:長男がすでに死亡している場合に孫が代襲相続するケース

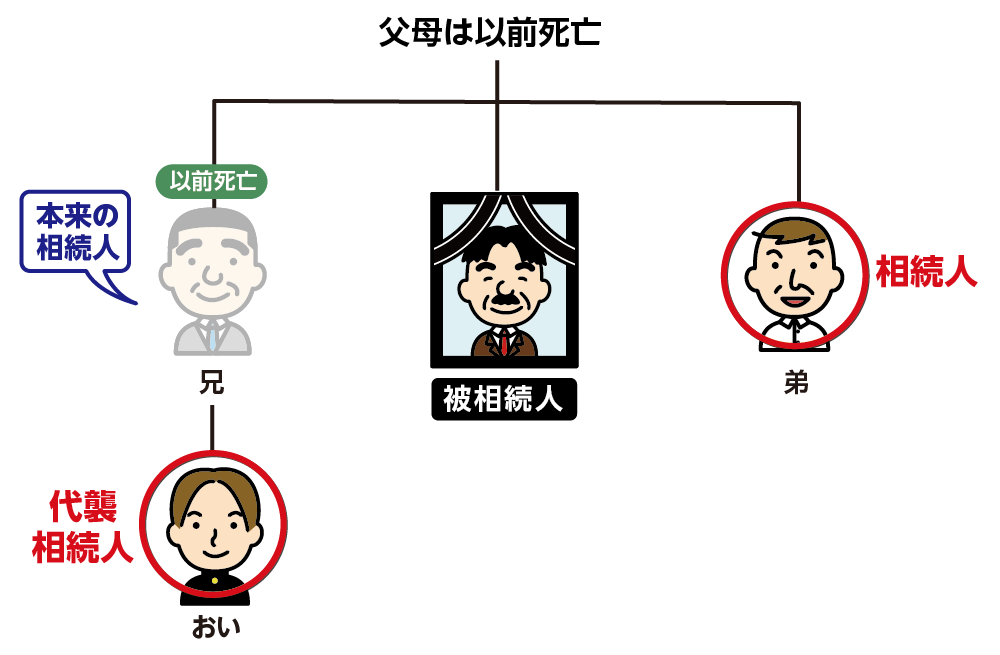

1-2.本来相続人になるはずの兄弟姉妹の代わりに甥姪が相続

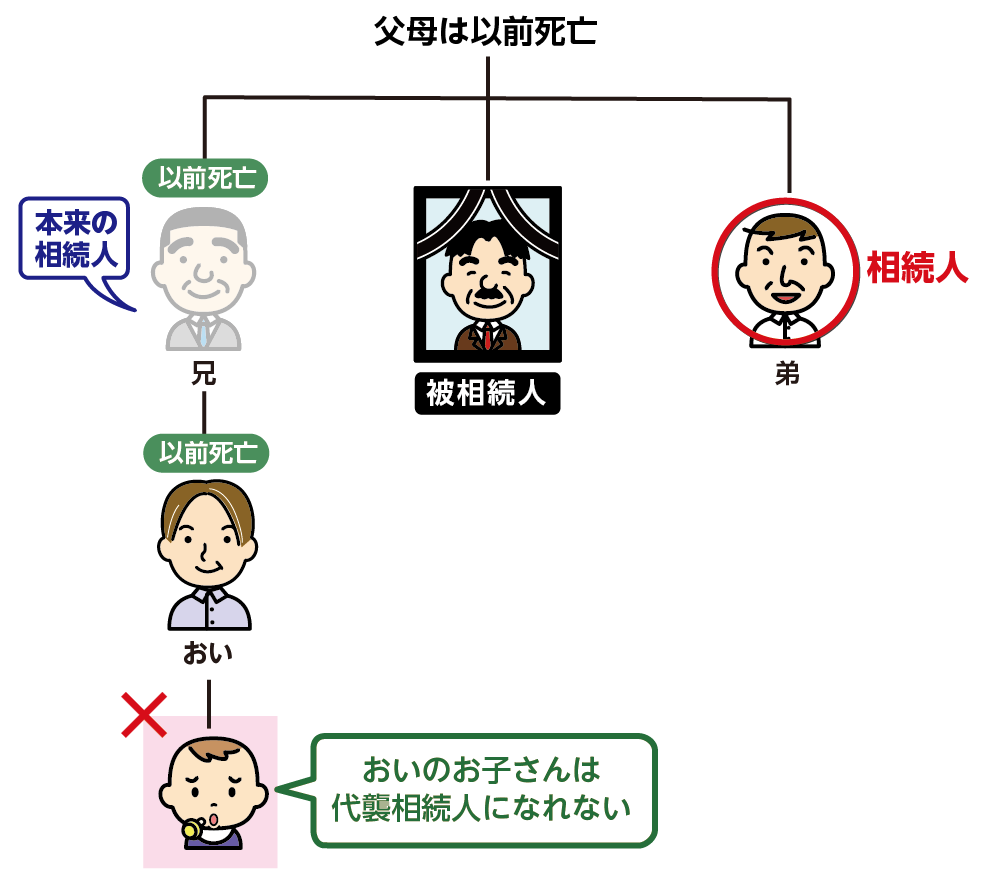

たとえば、被相続人に子どもや親がいない場合、兄弟姉妹が相続人となります。この兄弟姉妹がすでに亡くなっていた場合、その子(甥や姪)が代襲相続人になります。ただし、甥や姪の子には再代襲は認められていません。

図3:兄が死亡している場合に甥が代襲相続人となるケース

図4:甥姪の子には再代襲が認められないケース

2.養子縁組とは

養子縁組とは、養親と養子との間に法律上の親子関係を作り出す制度です。養子縁組には、実親との関係が継続する「普通養子縁組」と、実親との関係が終了する「特別養子縁組」の2種類があります。

表1:普通養子縁組と特別養子縁組の違い

|

項目 |

普通養子縁組 |

特別養子縁組 |

|

目的 |

家系の継承や相続対策 |

児童の福祉保護 |

|

養親の要件 |

20歳以上(単身可) |

婚姻している夫婦の一方が25歳以上(他方は20歳以上) |

|

養子の要件 |

養親より年下であれば年齢制限なし |

原則15歳未満 |

|

実親との親子関係 |

継続 |

終了 |

|

相続権 |

実親・養親双方の相続権あり |

養親にのみ相続権あり |

|

相続税の扱い |

法定相続人に含まれる(人数制限あり) |

法定相続人となる(2割加算なし) |

※養子縁組について詳しくは、こちらを参考にしてください。(当サイト内)

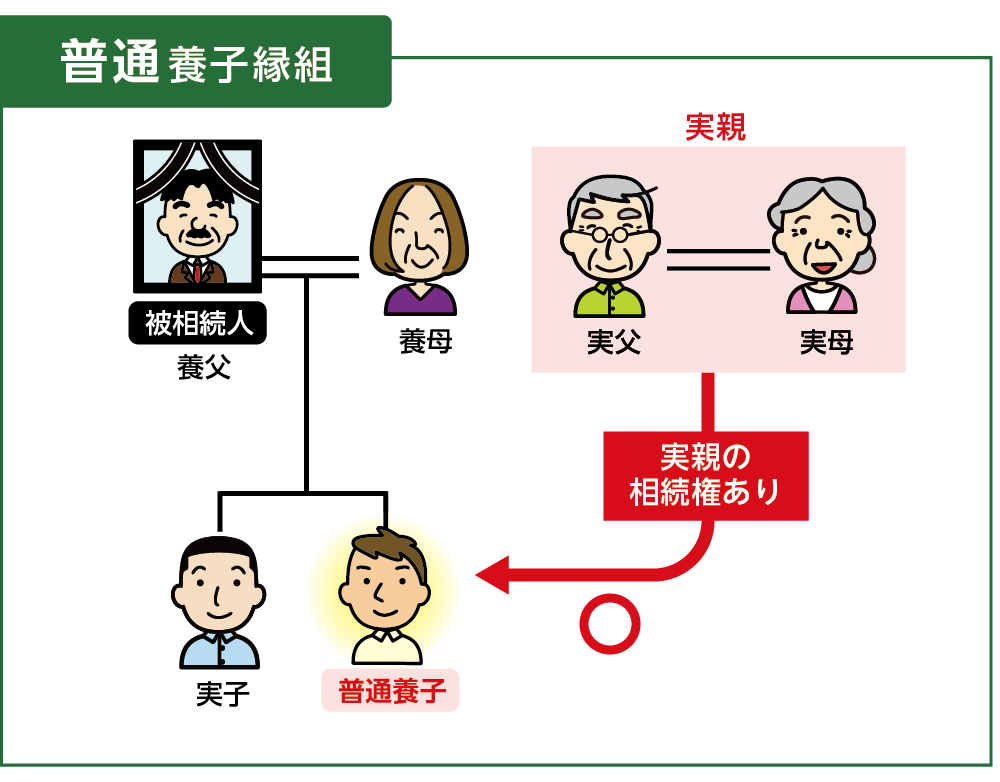

2-1.普通養子縁組

普通養子縁組は、実親との親子関係を残したまま、養親との法的な親子関係を新たに結ぶ制度です。たとえば、孫を養子にする、配偶者の連れ子を養子にするケースなどが該当します。

普通養子は、実親と養親双方に対して相続権を持ちます。

図5:普通養子縁組

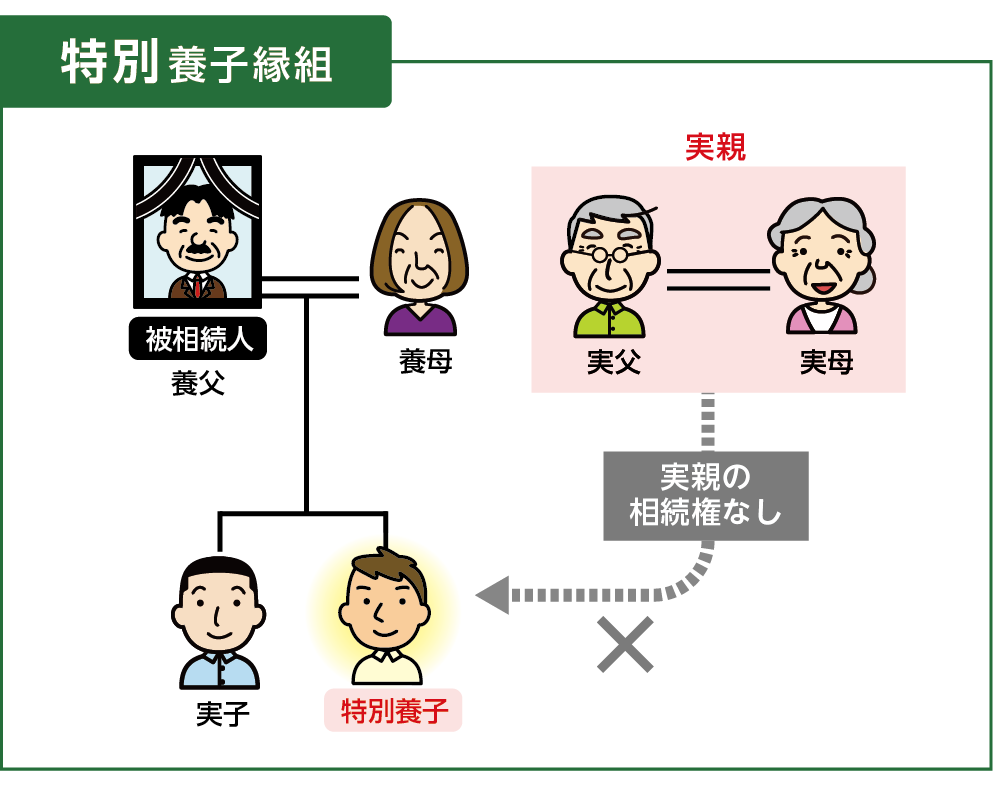

2-2.特別養子縁組

特別養子縁組は、養子と実親との親子関係を完全に終了し、養親とのみ法的な親子関係を結ぶ制度です。児童の福祉を重視する制度で、原則として15歳未満の子が対象となります。

特別養子は、養親の相続権のみ持ちます。

図6:特別養子縁組

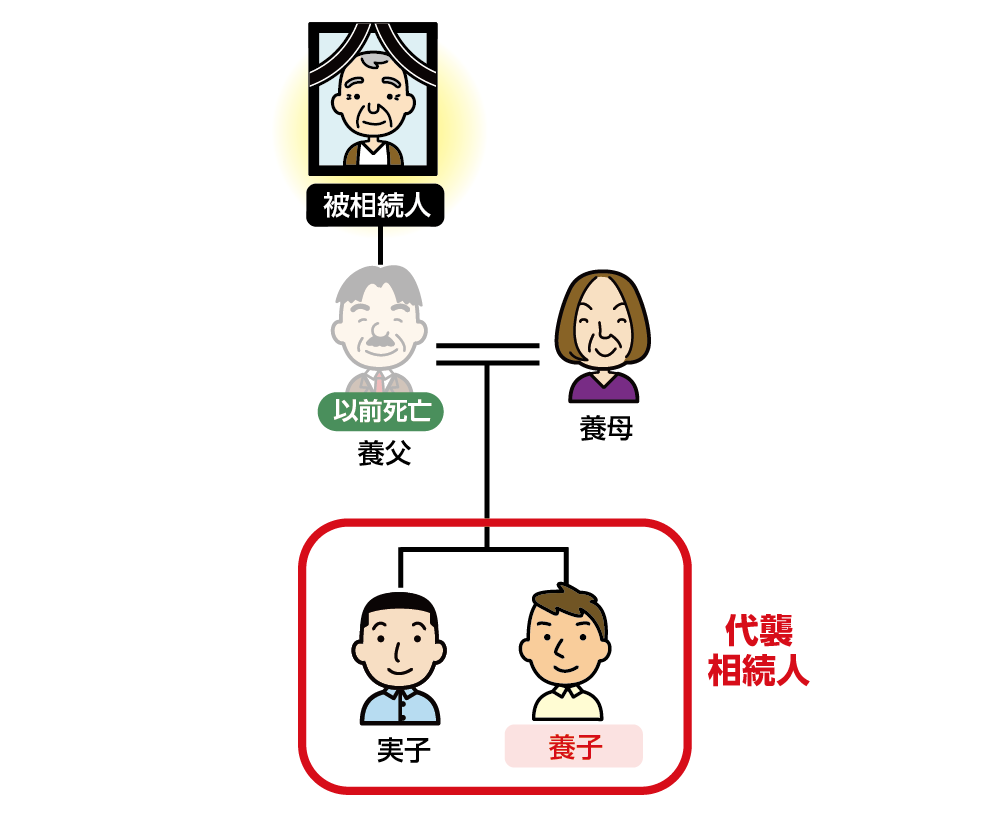

3.養子は代襲相続できる

養子縁組によって、養子は養親の「直系卑属」となり、実子と同様の相続権を持つことができます。そのため、本来相続人となるはずだった養親がすでに亡くなっていた場合には、養子は代襲相続することができます。

図7:養子は代襲相続できる

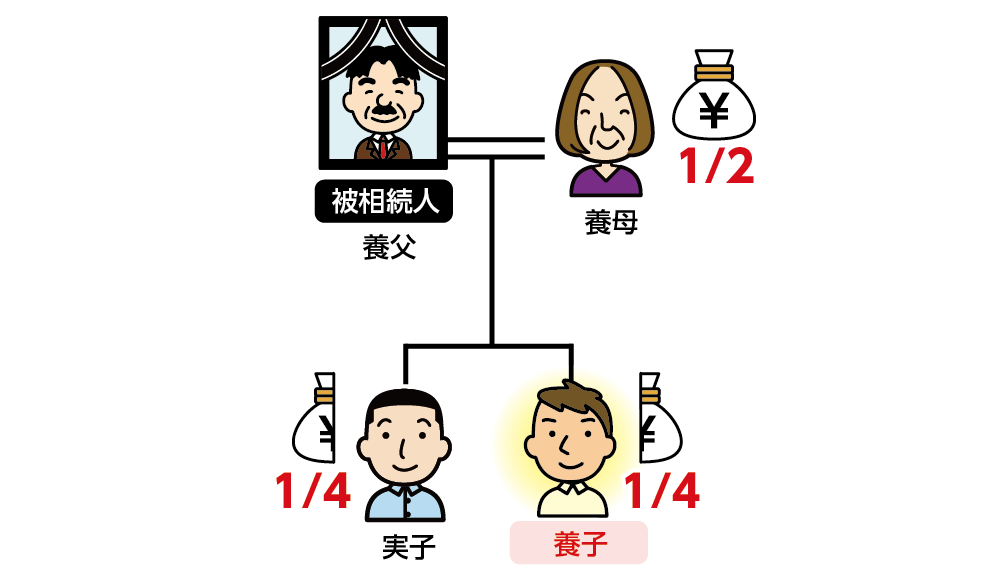

3-1.養子と実子の法定相続分は同じ

養子は実子と同様に法定相続人として扱われ、法定相続分も同じです。

図8:養子と実子の法定相続分は同じ

3-2.相続税を計算するときの法定相続人に含める養子の数には制限がある

相続税の計算において、基礎控除額は「3,000万円+600万円×法定相続人の数」で算出されます。

養子縁組をすると、法定相続人の数が増えることで基礎控除額が大きくなり、相続税を抑える効果があるため、相続税対策として活用されることもあります。

ただし、相続税法上、基礎控除額の計算に含めることができる養子の数には次のとおり制限があります。

・被相続人に実子がいる場合:養子は1人まで

・被相続人に実子がいない場合:養子は2人まで

たとえば、被相続人に実子1人・養子2人がいる場合、基礎控除額の計算上、法定相続人としてカウントできるのは実子1人と養子1人の合計2人となります。

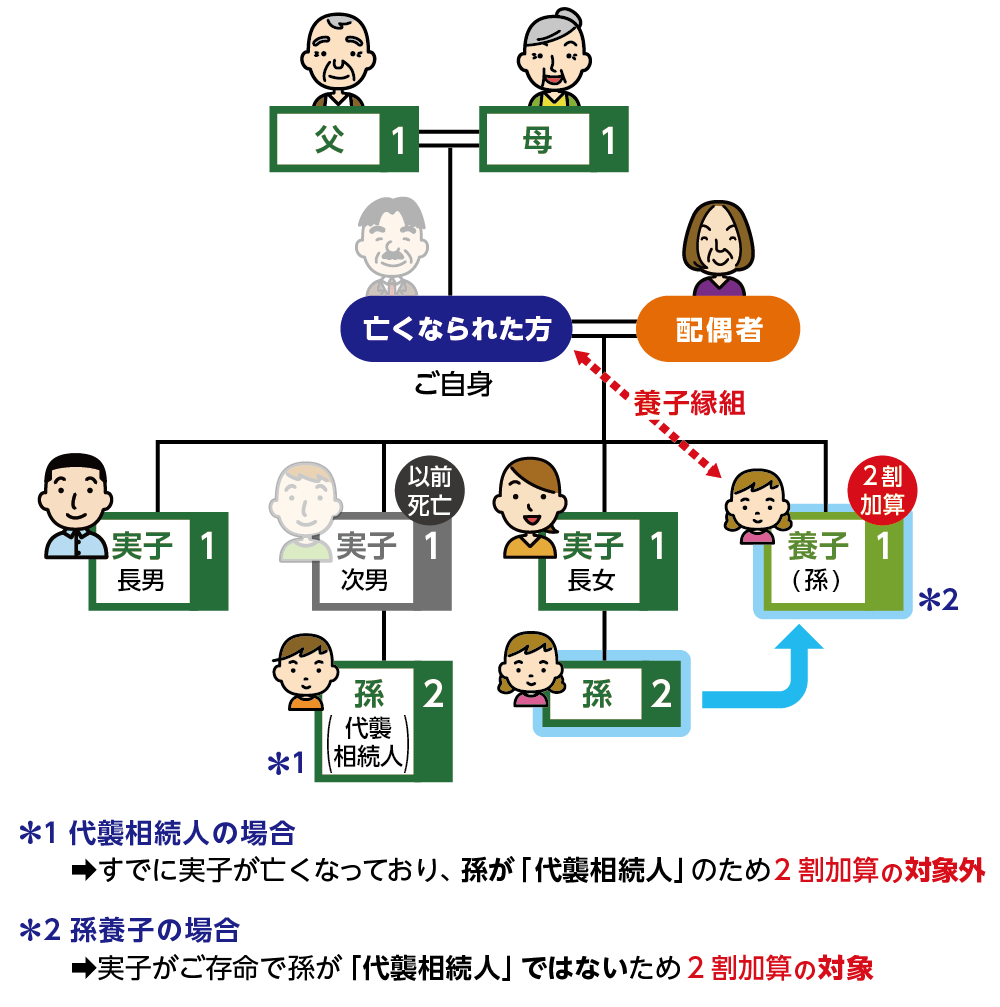

3-3.代襲相続人の孫は相続税2割加算の対象外

相続や遺贈によって財産を取得した人が、被相続人の配偶者や一親等の血族(子や親)以外の方である場合、相続税額に2割の加算がされます。

ただし、代襲相続によって財産を取得する孫は、被相続人の子の代わりとして扱われるため、2割加算の対象外です(※1参照)。

一方、孫を養子にして相続させた場合は、親から孫へと相続税の課税を一世代飛ばして財産を引き継ぐことができるため、2割加算の対象になります(※2参照)。

図9:代襲相続人の孫は2割加算の対象外

※数字は親等を表す

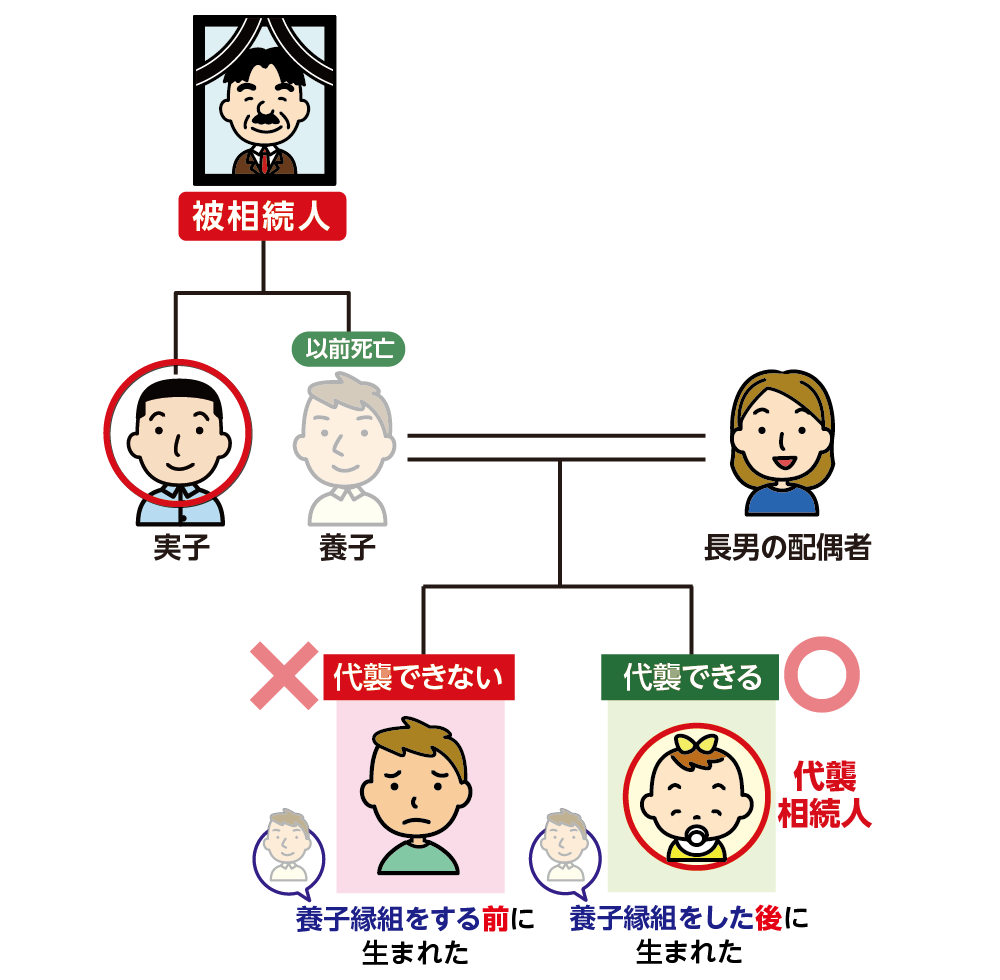

4.養子の子が代襲相続できるかは出生時期で決まる

養子の子(被相続人から見た孫)が代襲相続できるかどうかは、養子縁組の成立日と、その子の出生時期によって判断されます。

養子縁組をした前に生まれた子と、後に生まれた子とでは、法律上の扱いが異なります。

図10:養子の子が代襲相続できるかは出生時期で決まる

4-1.養子縁組後に生まれた子は代襲相続できる

養子縁組をした後に生まれた子は、養親(被相続人)から見て「直系卑属(孫)」にあたるため、養子がすでに亡くなっていた場合は、代襲相続人として相続できます。

4-2.養子縁組前に生まれた子は代襲相続できない

一方で、養親と養子の間に法的な親子関係が生じるのは養子縁組が成立した日からになるため、養子縁組をする前にすでに生まれていた子は、被相続人から見て「直系卑属」に該当せず、代襲相続人にはなれません。

5.まとめ

養子であっても、実子と同じように代襲相続をすることは可能です。

ただし、相続税の観点からは以下のような注意点があります。

・養子の人数には、基礎控除額の計算上、制限がある

・代襲相続による孫には2割加算が適用されない

・養子の子が代襲相続できるかどうかは、出生時期と縁組時期によって判断される

誰が相続人になるのかは、遺産分割の際、非常に重要です。とくに、養子縁組をしているご家庭では、法的な親子関係の整理と税務面での検討が必要です。

養子縁組や代襲相続に関して不安や疑問がある方は、相続に強い税理士が多数在籍するOAG税理士法人までぜひご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。