知っておきたい相続の現実!「遺産の平均」から見る相続税の基礎知識

- 相続手続き

「遺産の平均ってどれくらい?」

「うちも相続税がかかる?」

相続の話題になると、そんな疑問を抱く方は少なくありません。相続税は特別なお金持ちだけの話ではなく、実際には一般のご家庭でも無関係ではないのが現実です。中には「うちは平均くらいの遺産だと思っていたのに、いざ相続となったら税金がかかって驚いた」という方もいます。

本記事では、令和5年分の最新データをもとに、遺産の平均額や相続税のかかる基準、知っておきたい節税対策までをわかりやすく解説します。相続で後悔しないために、まずは基本を押さえておきましょう。

目次

1. 遺産の平均は2,000~3,000万円

「相続で受け取る遺産の平均はいくら?」と聞かれて、すぐに答えられる方は少ないかもしれません。結論から言えば、日本の遺産の平均額はおおよそ2,000万~3,000万円とされています。

たとえば、MUFG資産形成研究所が2020年に実施した「退職前後世代が経験した資産承継に関する実態調査」によると、遺産の平均額は約3,273万円、中央値は1,600万円という結果でした。

※中央値とはデータを小さい順に並べたときの真ん中の値で、極端に大きな金額(外れ値)の影響を受けにくい特徴があります。一方、平均値はすべての金額を合計して件数で割るため、外れ値の影響を受けやすくなります。

1-1. 一部の富裕層の相続が平均値を押し上げている

遺産額の中央値が1,600万円に対し、平均値はその約2倍となっています。多くの家庭では1,600万円前後の遺産相続が一般的である一方、数億円規模の遺産を持つ一部の富裕層が統計に含まれることで、平均値が大きく引き上げられているためです。

このため、平均値だけを見て「自分の遺産も相続税の対象になるのでは?」と不安になる必要はありません。

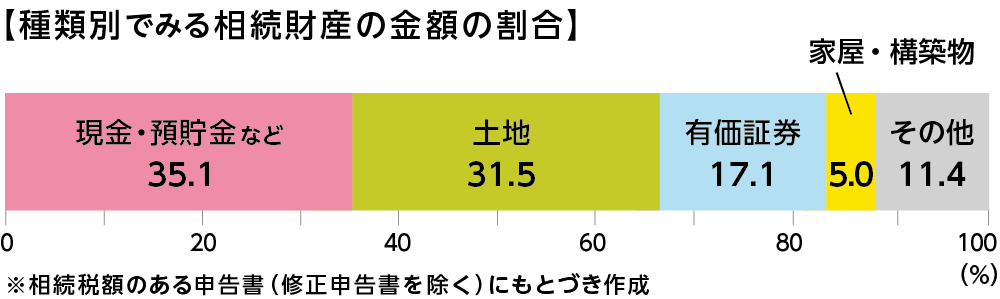

1-2. 相続財産の割合は現金・預貯金と土地・家屋が高い

相続財産の構成を見ると、現金・預貯金と不動産(土地・家屋)が全体の約7割を占めます。特に都市部に不動産を所有している場合、土地の評価額が高くなりやすく、相続税負担が重くなる傾向があります

図1:相続財産の⾦額の構成⽐の推移(国税庁「令和5年分 相続税の申告事績の概要」より作成)

2. 令和5年分相続税申告事績から見る『遺産平均』と課税価格1億3,900万円の現実

国税庁の『令和5年分における相続税の申告事績の概要』(令和6年12月発表)によると、課税対象となった被相続人1人あたりの課税価格は1億3,891万円でした。これは前述の2,500~3,000万円程度の遺産の平均額とは大きく異なります。

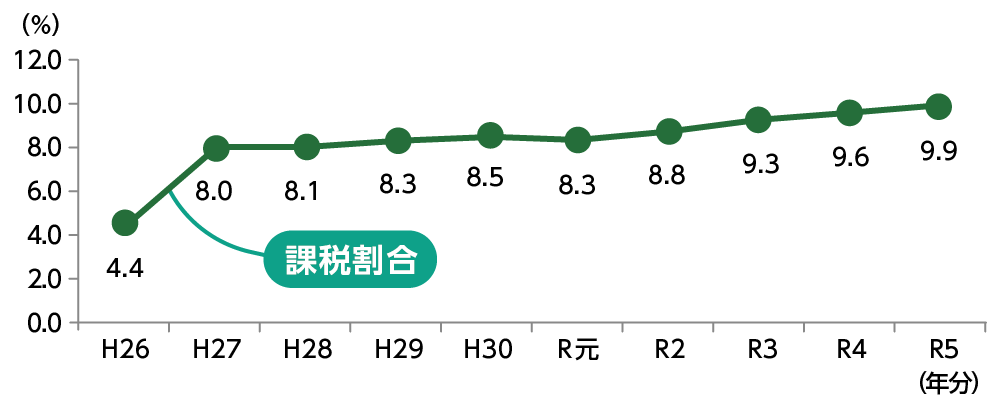

2-1. 相続税の課税割合は9.9%

令和5年中に亡くなった方(被相続人)のうち、相続税が課されたのは9.9%で、約10人に1人が課税対象となっています。この割合は、基礎控除額が引き下げられた平成27年以降、ほぼ横ばいで推移しています。

図2:相続税の課税割合の推移(国税庁「令和5年分 相続税の申告事績の概要」より作成)

課税割合が1割程度であることから、多くの方は相続税の対象外ですが、その1割の課税対象者の遺産額が高額なため、相続税の統計における「平均値」が実態よりも高く見えるという傾向があります。

2-2. 被相続人1人あたりの相続税額は1,930万円

相続税の課税対象となった被相続人1人あたりの相続税額は1,930万円となりましたが、相続税は原則として現金で一括納付しなければならないため、相続財産に預貯金が少ない場合は、納税資金の確保が相続人にとって大きな負担になることもあります。

3. 遺産の平均で本当に相続税はかかる?課税の分かれ目を解説

「うちの遺産は平均的だけど、相続税はかかるの?」と不安に思う方もいらっしゃるでしょう。ここでは、相続税がかかるかどうかの基準について、わかりやすく解説します。

3-1. 相続税の基礎控除額とは

相続税には、「基礎控除額」という非課税枠があり、この金額を超える財産がある場合のみ、相続税の申告と納税が必要です。

基礎控除額の計算式は以下のとおりです。

基礎控除額=3,000万円+(600万円 × 法定相続人の数)

【事例】相続人が妻と子2人(計3人)の場合

基礎控除額は 3,000万円 + 600万円×3 人= 4,800万円

遺産が4,800万円以下なら相続税はかかりません。

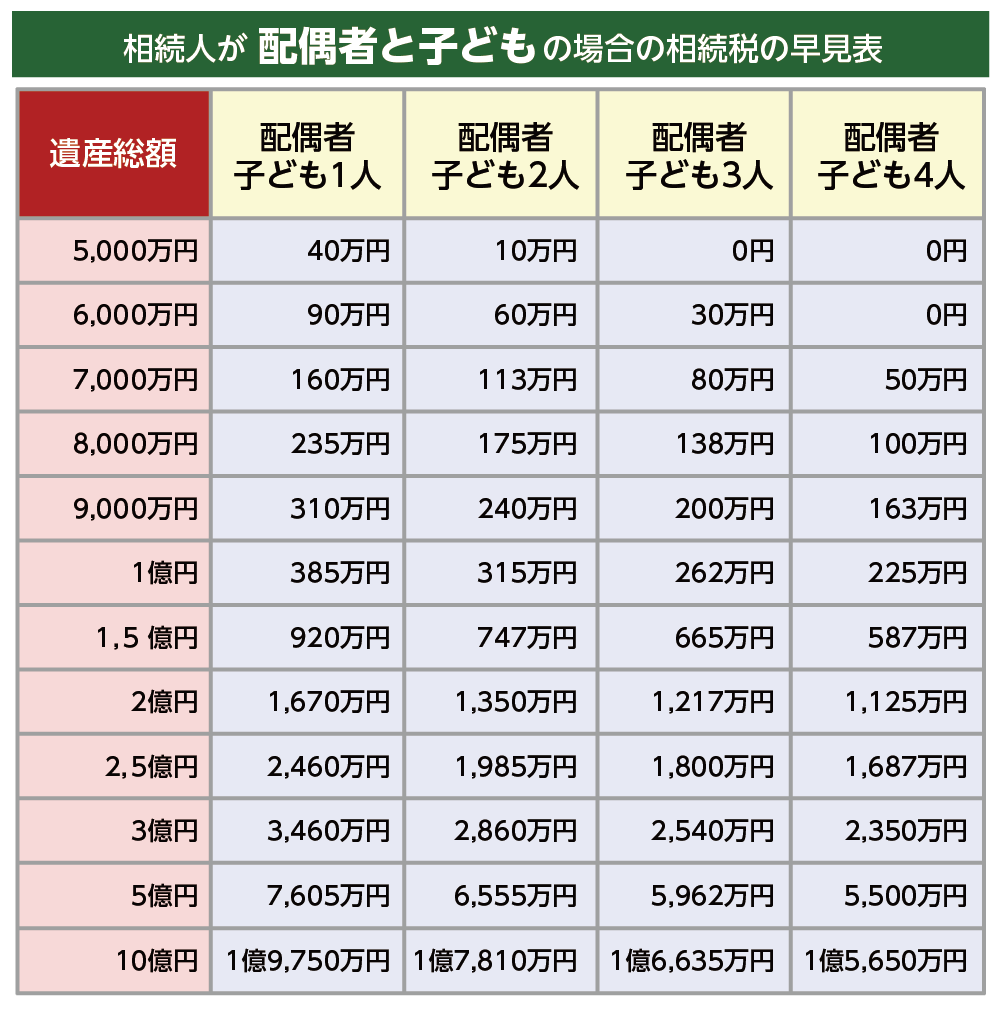

3-2. 相続税額は早見表でチェック!

相続税の金額は、早見表で簡単に目安を把握できます。チェックする際のポイントは、「相続財産の総額」と「相続人の構成」の2点です。

亡くなった方に配偶者がいるかどうかで計算方法が異なるため、ここでは2つのパターンで早見表を紹介します。ご自身の状況に近いケースで確認してみましょう。

なお、以下の早見表は、相続財産を法定相続分で分割し、配偶者がいる場合は配偶者の税額軽減を適用するという条件で算出したものです。

【事例】遺産の平均額だと相続税はいくらかかる?

たとえば、相続人1人あたりの遺産額を3,000万円と仮定し、実際に相続税がいくらかかるかをシミュレーションしてみましょう。相続人が3人の場合、遺産総額は9,000万円(3,000万円×3人)です。

表1:配偶者と子どもが相続人の場合の相続税の早見表

(相続人が「配偶者と子ども2人」の場合)

表1より、遺産総額9,000万円の被相続人1人あたりの相続税額は240万円になります。配偶者の税額軽減を適用しているため、配偶者の税負担はなく、子どもが240万円を等分し、一人当たりの相続税は120万円です

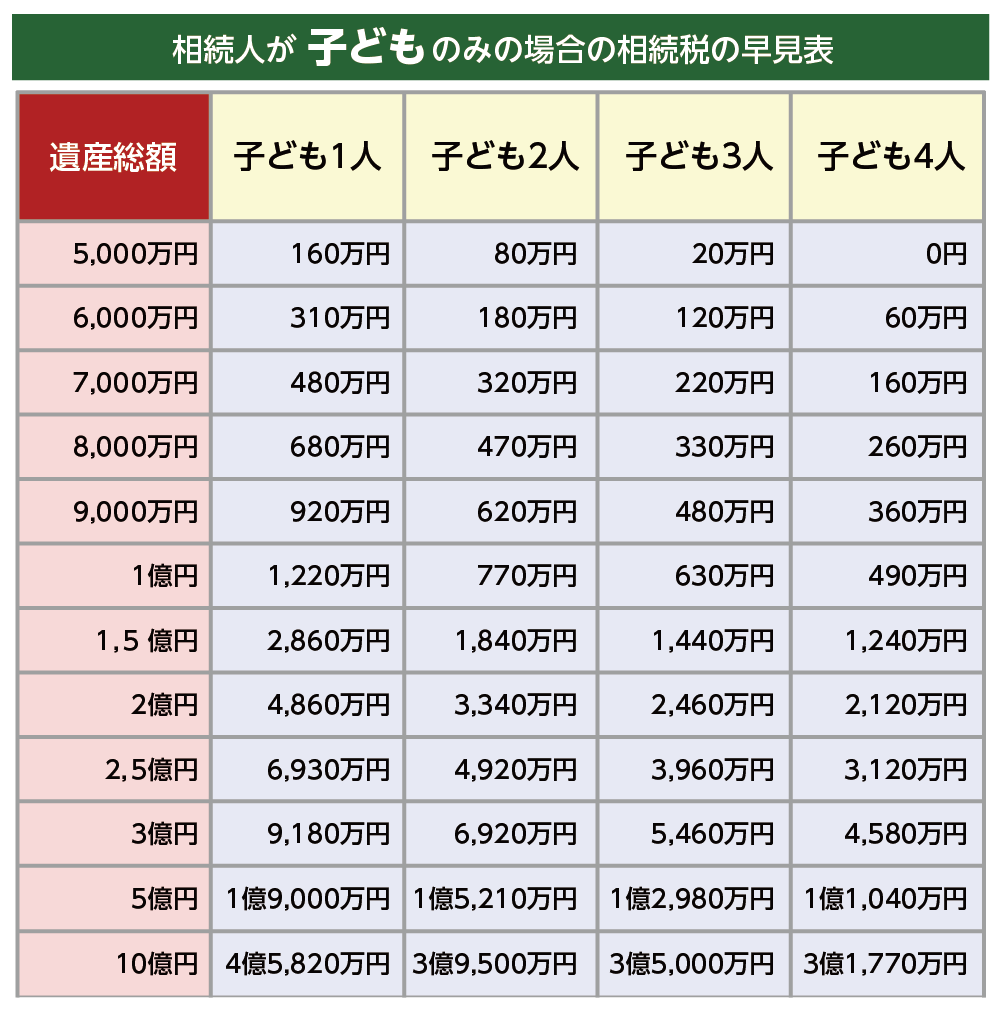

表2:相続人が子どものみの場合の相続税の早見表

(相続人が「子ども3人のみ」の場合)

表2より、遺産総額9,000万円の被相続人1人あたりの相続税額は480万円です。子ども3人で等分すると、一人当たりの相続税は160万円です。

前述の被相続人1人あたりの税額1,930万円(2-2参照)と比べると、今回のシミュレーション結果は大きな差があることがわかります。

4. 相続税対策の重要性|遺産を“残す”から“活かす”へ

現時点では相続財産が平均額程度であっても、将来的な資産の増加や不動産評価の上昇によって、課税対象になる可能性があります。遺産を円滑に承継し、家族がもめずに済むように、生前の対策が非常に重要です。

4-1. 生前贈与

相続税対策の基本は生前贈与です。生前贈与を活用して相続財産を少しずつ減らすことで、相続税の節税につながります。

贈与税には年間110万円の非課税枠があり、この範囲内であれば贈与税を支払わずに贈与が可能です。これを「暦年贈与」といいます。

また、父母や祖父母からの生前贈与については、一定の要件を満たす場合に以下のような非課税措置が適用されます。

- 住宅取得資金の贈与【2026年(令和8年)12月31日まで】

- 教育資金の一括贈与【2026年(令和8年)3月31日まで】

- 結婚・子育て資金の一括贈与【2027年(令和9年)3月31日まで】

- 贈与税の配偶者控除

これらの制度を上手に活用し、計画的な贈与を検討しましょう。

4-2. 不動産活用

相続財産に不動産が含まれる場合、評価額を下げる方法があります。

たとえば、更地をアパートやマンションなどの賃貸不動産として活用すると、評価額を下げることができます。また、小規模宅地等の特例を利用すれば、居住用の土地の評価額を最大80%減額できる場合があります。

4-3. 生命保険の活用

生命保険は相続対策の有効な手段の一つです。

死亡保険金を相続人が受け取った場合、「」の非課税枠があります。この非課税枠は相続税の基礎控除とは別に設けられているため、活用することで相続税の負担をさらに軽減できます。

また、保険金は受取人固有の財産となるため遺産分割の対象外となり、特定の相続人に確実に財産を渡せます。さらに、相続税の納税資金の確保にも役立ちます。

4-4. 遺言書の作成

遺産分割でもめないためにも、遺言書の作成は非常に重要です。遺言書がない場合、相続人全員で遺産分割協議を行う必要があり、意見がまとまらずにトラブルになることがあります。特に、不動産や事業用資産を残す場合には、事前対策が不可欠です。

5. まとめ

遺産の平均額は2,000万〜3,000万円程度ですが、この数字は一部の富裕層による高額な相続が押し上げている点に注意が必要です。

相続税がかかるかどうかは平均額ではなく、基礎控除額(3,000万円+600万円×法定相続人の数)を超えるかどうかで判断します。そのため、実際には多くの家庭が相続税の課税対象にはなりません。

しかし、円満な相続には生前からの準備が欠かせません。最適な対策はご家庭ごとに異なりますので、遺言書の作成、生前贈与、生命保険の活用などを早めに検討することをおすすめします。

OAG税理士法人では、生前の相続対策から相続税申告まで、ワンストップで親身にサポートいたします。どうぞお気軽にご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。