養子縁組のメリットとデメリットとは?相続税対策で失敗しないための注意点

- その他

- 相続税

相続税の負担を軽減する方法の一つとして「養子縁組」があります。養子を迎えることで相続人の数を増やし、相続税の基礎控除額や非課税枠を拡大できることから、節税対策として活用されるケースが少なくありません。

しかし、養子縁組には税務上の制約や家族関係のトラブルといったリスクも伴います。

この記事では、相続税対策としての養子縁組の基本的な仕組みから、メリット・デメリット、そして具体的な活用事例や手続き方法までをわかりやすく解説します。相続を見据えた有効な選択肢として、養子縁組を正しく理解しておきましょう。

目次

1.相続税対策としての養子縁組とは?仕組みと基本ルール

相続税対策としての養子縁組とはどのようなものか、その仕組みと、普通養子縁組と特別養子縁組の違いをご紹介します。

1-1.養子縁組の仕組みと基本ルール

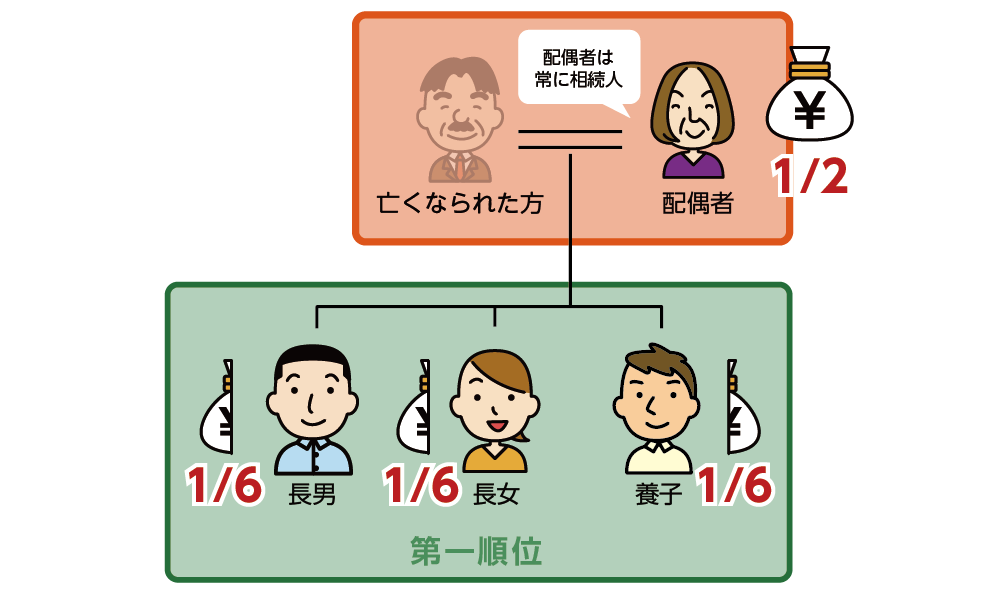

養子縁組とは、養親と養子との間に法律上の親子関係を新たに築く制度です。養子縁組が成立すると、養子は実子と同様の法律上の権利義務を持つことになり、相続においても法定相続人として、実子と同じ相続順位・相続分を有します。

養子縁組によって法定相続人の数が増えることで、相続税の基礎控除額や生命保険や死亡退職金の非課税枠を拡大することができ、相続税の節税効果が期待できます。

しかし、相続人が増えることで遺産の取り分が減少し、トラブルの原因となることもあるため注意が必要です。養子縁組を行う際は、実子などへの事前説明や遺言の作成など、円満な相続を目指した準備が不可欠です。

図1: 養子は実子と同じ相続順位・相続割合

1-2.普通養子縁組と特別養子縁組の違い

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

普通養子縁組は、実親との親子関係をそのまま残したうえで、養親との法律上の親子関係を新たに築く制度です。このため、普通養子は実親と養親の双方に対して相続権を持つことになります。相続税対策においても、一般的に活用されるのはこちらの普通養子縁組です。

一方、特別養子縁組は、主に児童福祉の観点から、実親による養育が困難な子どものために設けられた制度です。家庭裁判所の審判を経て成立し、成立すると実親との親子関係は法律上完全に終了し、養親とのみ親子関係が生じます。そのため、特別養子は実親の相続権を持たず、養親に対してのみ相続権を有します。

表1:普通養子縁組と特別養子縁組の違い

|

項目 |

普通養子縁組 |

特別養子縁組 |

|

目的 |

養親との法律上の親子関係を築き、家系の継承や相続対策に活用するため |

実親による養育が困難な子どもの福祉を守ることが目的(児童福祉の制度) |

|

縁組の必要性 |

特に要件なし(相続対策や家族関係の整理など) |

実親による監護が困難または不適切と認められる場合 |

|

養親の要件 |

20歳以上であれば可(独身・既婚問わず) |

婚姻している夫婦の一方が25歳以上(もう一方は20歳以上)であること |

|

養子の要件 |

養親より年下であれば年齢制限なし |

原則として15歳未満の子どもに限る |

|

実親の同意 |

養子が未成年の場合は、実親(親権者など)の同意が必要 |

必ず実親の同意が必要(家庭裁判所が審理) |

|

実親との親子関係 |

継続される(養子は実親とも親子関係が残る) |

終了する(実親との親子関係は法律上消滅) |

|

縁組の手続き |

市区町村への届出で完了。未成年を養子にする場合は、家庭裁判所の許可が必要な場合あり(例:孫や連れ子は不要) |

6か月以上の試験養育期間を経たうえで、家庭裁判所の審判によって成立 |

|

戸籍上の表記 |

「養子・養女」 |

「長男・長女」など、実子と同じ記載に変更される |

|

相続権 |

実親・養親の両方の相続権を持つ |

養親に対する相続権のみ。実親の相続権は持たない |

|

相続税の扱い |

法定相続人として扱われ、基礎控除額の計算に含められる (※人数制限あり:養子は最大2人まで) |

同様に法定相続人として数えられる (※孫養子と異なり、加算課税はなし) |

2.養子縁組における3つのメリット(※普通養子縁組の場合)

相続税対策として養子縁組を検討する場合、主に用いられるのは「普通養子縁組」です。

「特別養子縁組」は実親との法的親子関係が完全に消滅する制度であり、主に福祉目的で設けられています。そのため、相続税対策には不向きであるといえます。ここでは普通養子縁組によって得られる相続上のメリットについて説明します。

2-1. 相続税の基礎控除額が増える

相続税の基礎控除とは、相続税を計算する際に適用される非課税枠のことです。

相続財産の総額から「3,000万円+600万円×法定相続人の数」の基礎控除額を差し引くため、この基礎控除額が大きいほど、課税対象となる金額が少なくなり、相続税の負担を軽減できます。

養子縁組を行うことで法定相続人の数が増えれば、基礎控除額も増えるため、結果として非課税枠が広がるメリットがあります。

図2:基礎控除額の計算式

2-2. 生命保険金・死亡退職金の非課税枠が増える

相続においては、基礎控除とは別に、亡くなられたことを契機として受け取る生命保険金に対しても、相続税がかからない「非課税枠」が設けられています。非課税限度額は「500万円 × 法定相続人の数」で計算されます。

たとえば、生命保険金が1,500万円あり、相続人が2人の場合、非課税枠は1,000万円(500万円 × 2人)です。この場合、1,500万円から非課税限度額の1,000万円を差し引いた500万円が課税対象となり、遺産総額に加えて相続税の計算を行います。

図3:生命保険の非課税枠の計算式

また、定年前の現役世代で会社勤めをされていた方が亡くなられた場合、遺族が死亡退職金を受け取れるケースがあります。この死亡退職金にも、生命保険金と同様に「500万円 × 法定相続人の数」の非課税枠が適用されます。

図4:死亡退職金の非課税枠

2-3. 特定の人に確実に財産を引き継げる

養子縁組をすると、血縁関係のない人(例えば、孫や事実婚の配偶者の連れ子など)でも法律上の親子関係が生まれるため、相続の場面では法定相続人として扱われます。これにより、「相続させたい特定の人」に法的な相続権を与えることができるため、確実に財産を引き継ぐことができます。

3. 養子縁組における3つのデメリット(※普通養子縁組の場合)

普通養子縁組は節税面で多くのメリットがある一方で、注意すべきデメリットもあります。対策を誤ると、かえって税務調査や親族間トラブルにつながるおそれもあります。

ここでは、相続税対策として普通養子縁組を活用する際に注意すべき主な3つのリスクを紹介します。

3-1. 相続人増加によるトラブルが生じる

養子縁組は、相続税の基礎控除額を増やし、税負担を軽減できる有効な対策です。しかし、法定相続人が増えることで、実子の取り分が減り、相続人同士のトラブルにつながることもあります。

特に、養子縁組に納得していない実子がいる場合、感情的な対立や争いが発生するトラブルになる可能性もあるので要注意です。こうした事態を避けるには、養子縁組を行う前に実子などの相続人に説明し、合意を得ておくことが重要です。

3-2. 税務署による否認のリスク

養子縁組は相続税対策として有効ですが、形式だけの節税目的と判断されると、税務署に否認される可能性があります。

以下のようなケースでは特に注意が必要です。

<節税目的のみと見なされる場合>

被相続人の死亡直前の養子縁組や、実際の養育実態がない場合は、「実質的な親子関係がない」と判断されやすくなります。最高裁の判例でも、養子縁組には「真に親子関係を築く意思」が求められており、節税のためだけの縁組は無効とされる可能性があります。

<法定相続人として認められる養子の数に制限がある>

実子がいる場合は養子1人、実子がいない場合は2人までしか、相続税計算上の法定相続人として認められません。

<家族間の理解と合意が重要>

家族の同意がないまま養子縁組をすすめると、後のトラブルや税務調査の対象になるおそれがあります。

養子縁組を相続税対策として行う際には、正当な理由と実質的な関係性を前提に、税理士などの専門家に相談しながら慎重にすすめることが大切です。

3-3. 孫養子に相続税が2割加算されるリスク

本来は、子が相続し、その後孫に相続が続く流れですが、孫を養子にしてご自身の財産を相続させる場合、1世代の相続税課税をスキップできるため、相続税が2割加算されます。また、法定相続人でない第三者を養子にした場合にも、同様に相続税が2割加算されます。養子は実子と同じ割合で財産を取得できますが、相続税が高くなる点に注意が必要です。

2割加算が適用される場合、相続税額にその20%が加算されます。たとえば、相続税額が100万円の場合、2割加算の対象となる孫は、追加で20万円を支払うことになります。

ただし、孫が被相続人の養子であり、かつ代襲相続人(たとえば子が既に亡くなっている場合)として相続する場合は、2割加算の対象外です。

4. 相続税対策で活用される養子縁組の具体的なケース

相続税対策で活用される養子縁組には、具体的にどのようなケースがあるのでしょうか。主な3つのケースをご紹介します。

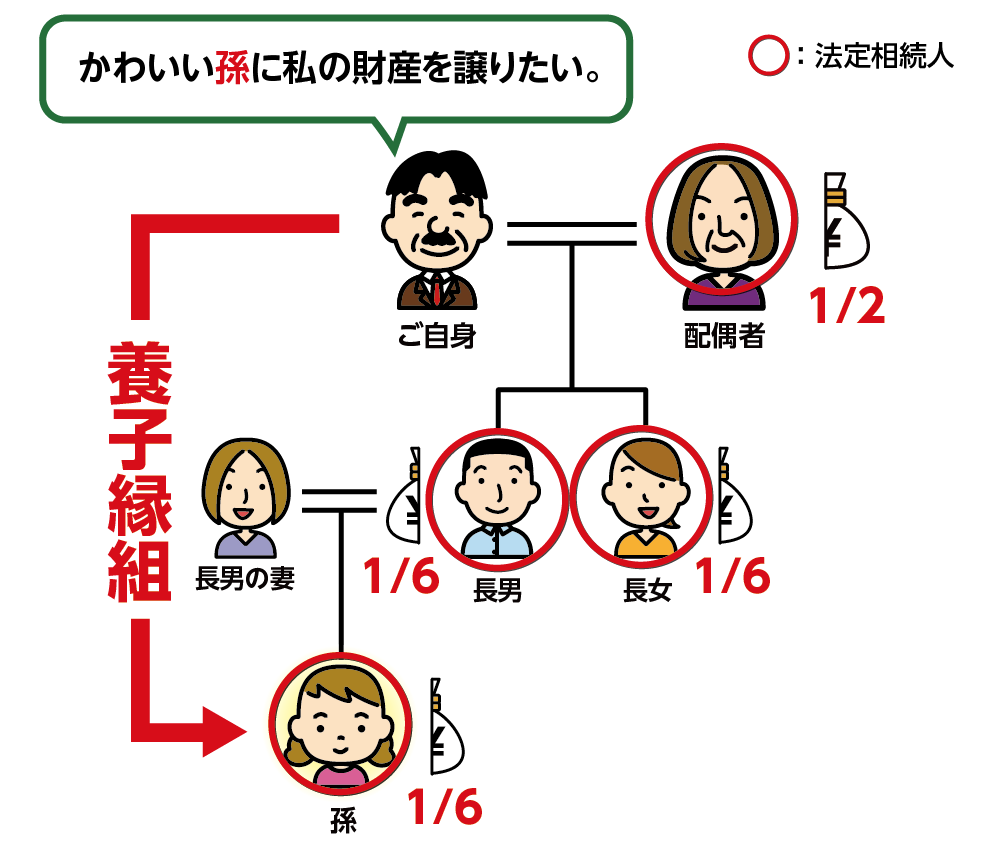

4-1.孫を養子にする

孫を養子にすることで、法定相続人の人数が増え、相続税の基礎控除額(法定相続人1人につき600万円)も増加します。これにより、相続税の節税につながる可能性があります。

さらに、養子縁組によって子を介さずに孫に財産を直接相続させることができるため、トータルの相続税負担を抑えられるケースもあります。ただし、2-3でも記載したように孫を養子にした場合は、原則として相続税が2割加算される点は注意しておきたいポイントです。

孫を養子にすることを検討されている方は、相続に強い税理士に相続税の試算を依頼することをおすすめします。

【孫を養子にした場合の相続人の例】

相続人:配偶者・長男・長女・養子縁組した孫

図5:孫と養子縁組

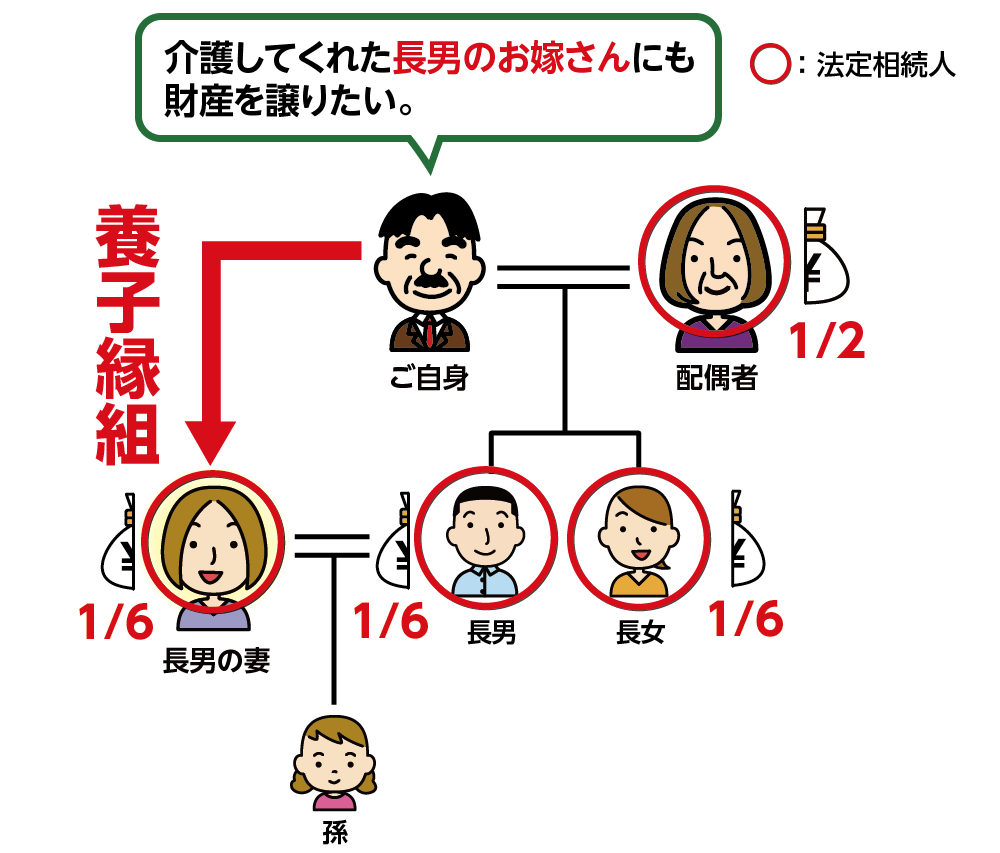

4-2.子の配偶者を養子にする

長年同居し、献身的に尽くしてくれた長男の妻にも、実子と同様に財産を譲りたいとお考えの場合は、養子縁組を検討することで基礎控除額を増やすことができ、結果として相続税の節税につながります。

<特別寄与料制度(平成30年の民法改正)>

亡くなられた方の介護などを無償で行っていた親族が、相続人に対して、その貢献の程度に応じて請求できる金銭を「特別寄与料」といいます。長男の妻のように、亡くなられた方と血縁関係にない親族(姻族)は相続人ではありませんが、特別寄与料の請求は認められています。

ただし、特別寄与料は相続人との話し合いで合意が必要であり、まとまらない場合は家庭裁判所での調停・審判を経る必要があります。解決までに時間がかかり、請求すれば必ず認められるわけではありません。こうしたリスクを避けるには、長男の妻と養子縁組を行い法定相続人とする方が、確実に財産を引き継げる方法といえるでしょう。

【養子縁組をした場合の相続人】

配偶者・長男・長女・長男の妻(養子)

図6:長男の妻と養子縁組をする

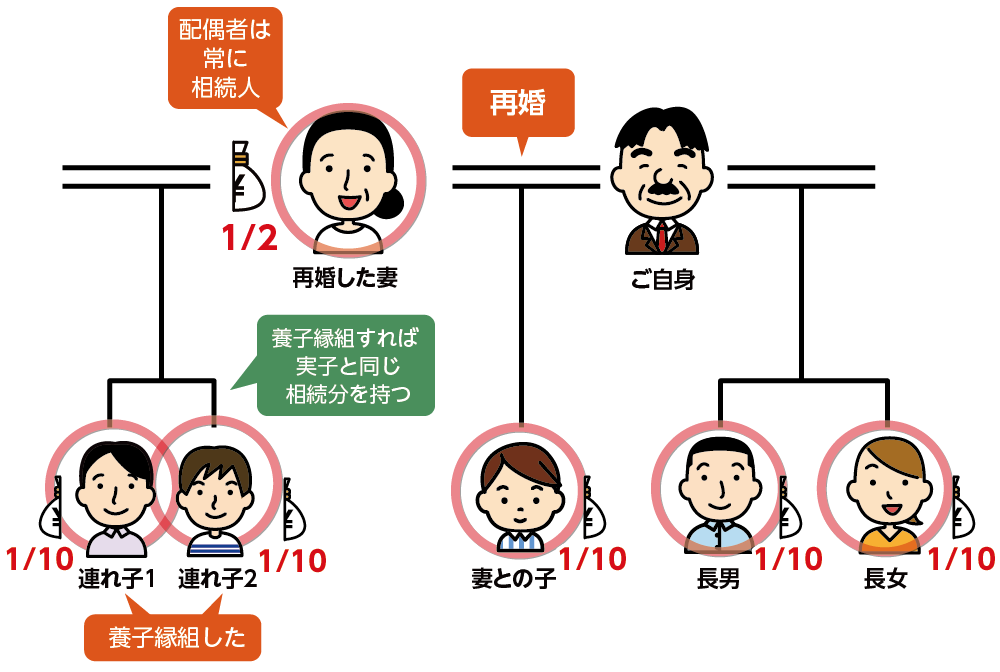

4-3.再婚相手の連れ子を養子にする

再婚相手に連れ子がいる場合、ご自身とその連れ子の間には血縁関係がなく、法律上の親子関係も成立していないため、連れ子には相続権がありません。そのため、連れ子をご自身の相続人とするには、養子縁組を行う必要があります。

また、遺言書の作成や生前贈与によっても、連れ子に財産を引き継がせることは可能です。状況に応じた最適な方法を選ぶためにも、一度専門家に相談されることをおすすめします。

なお、連れ子と養子縁組をした場合は、本来の相続人である長男・長女・再婚相手との間に生まれた子の相続分が減る点は注意しておきたいポイントです。

図7:連れ子は養子縁組をすれば実子と同じ相続分

5.養子縁組の手続きと注意点

相続税対策で使われるのは、多くの場合「普通養子縁組」です。特別養子縁組は実親との関係が断たれるため、相続対策には適しません。

ここでは、普通養子縁組の手続き方法と注意点をご紹介します。

<普通養子縁組の要件>

|

要件 |

内容 |

|

養親(縁組をする側) |

原則として成年(18歳以上)であること |

|

養子(縁組される側) |

原則として未成年でも可能だが、15歳未満は法定代理人の同意が必要 |

|

配偶者の同意 |

養親または養子が既婚者の場合、配偶者の同意が必要 |

|

重婚的養子縁組の禁止 |

養子は同時に複数の人の養子にはなれない(例外あり) |

5-1.養子縁組の手続き方法

必要書類をそろえて、 養親または養子の本籍地もしくは市区町村役場へ提出します。提出後、役所で形式要件が満たされていれば、養子縁組は受理され、戸籍にも反映されます。

<養子縁組の必要書類>

養子縁組届(市区町村役場で入手可能)

養親と養子それぞれの戸籍謄本(本籍が違う場合)

配偶者の同意書(必要な場合)

印鑑(認印)

5-2.相続対策における養子縁組の注意点

相続対策における養子縁組の注意点についてご紹介します。

<「法定相続人としての養子の数」には上限がある>

養子縁組によって相続人の数を増やすと、相続税の基礎控除、生命保険、死亡退職金の非課税枠拡大されるため、相続税対策として養子縁組は活用できますが、これらの計算に含めることができる養子の人数は上限が決められています。

<非課税枠の計算に含められる養子の数>

|

亡くなられた方の実子の有無 |

養子として計算に含められる上限人数(※1) |

|

実子がいる場合 |

1人まで |

|

実子がいない場合 |

2人まで |

※1:これは普通養子縁組に基づく人数制限です。

ただし、以下のケースでは、税法上は実子と同様に扱われるため、人数制限の対象外となります。

・特別養子縁組によって養子になっている場合

・再婚相手の実子を養子にした場合(いわゆる「連れ子」)

・養子が死亡・相続欠格・廃除となり、その子が代襲相続人となる場合

<代襲相続に関する注意点>

養子が死亡していた場合、その子(養子の子ども=孫)が代襲相続人として財産を相続することが可能です。ただし、養子縁組が成立した日から親子関係が始まるため、孫が養子縁組の前にすでに生まれていた場合は代襲相続ができません。

養子縁組を検討する際には、「縁組のタイミング」が非常に重要です。

6.まとめ

相続税対策としての養子縁組は、基礎控除の拡大や非課税枠の増加といった大きなメリットがある一方で、相続人同士のトラブルや税務上のリスクなど、慎重な判断が求められるデメリットもあります。また、適用される税制や控除には細かなルールや制限があるため、十分な知識と準備が必要です。

養子縁組を検討する際は、メリットとデメリットの両面を理解したうえで、ご家族の事情や相続財産の状況に応じた最適な方法を選ぶことが大切です。不安や疑問がある場合は、相続に強い税理士など専門家に相談することで、トラブルの回避と円滑な相続対策につなげることが可能です。

ご不明な点、ご相談されたいことがございましたら、お気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。