生命保険金がみなし相続財産になる契約パターンは?非課税枠の考え方

- 相続手続き

「生命保険金はみなし相続財産と書いてあるけど、どうやって扱えばいいの?」

「生命保険金も相続税の対象になるの?」

相続が発生し、生命保険金の取り扱いに悩んでいませんか?

生命保険の死亡保険金や、勤務先からの死亡退職金など、亡くなられたことをきっかけに支払われるお金を『みなし相続財産』といい、相続税の対象となります。

一方で、「みなし相続財産」には相続税の基礎控除とは別の非課税枠があり、生命保険金が支払われたとしても一定の金額までは相続税がかからないような配慮もされています。

本記事では、みなし相続財産に含まれる生命保険の考え方・取り扱い方についてご説明します。

目次

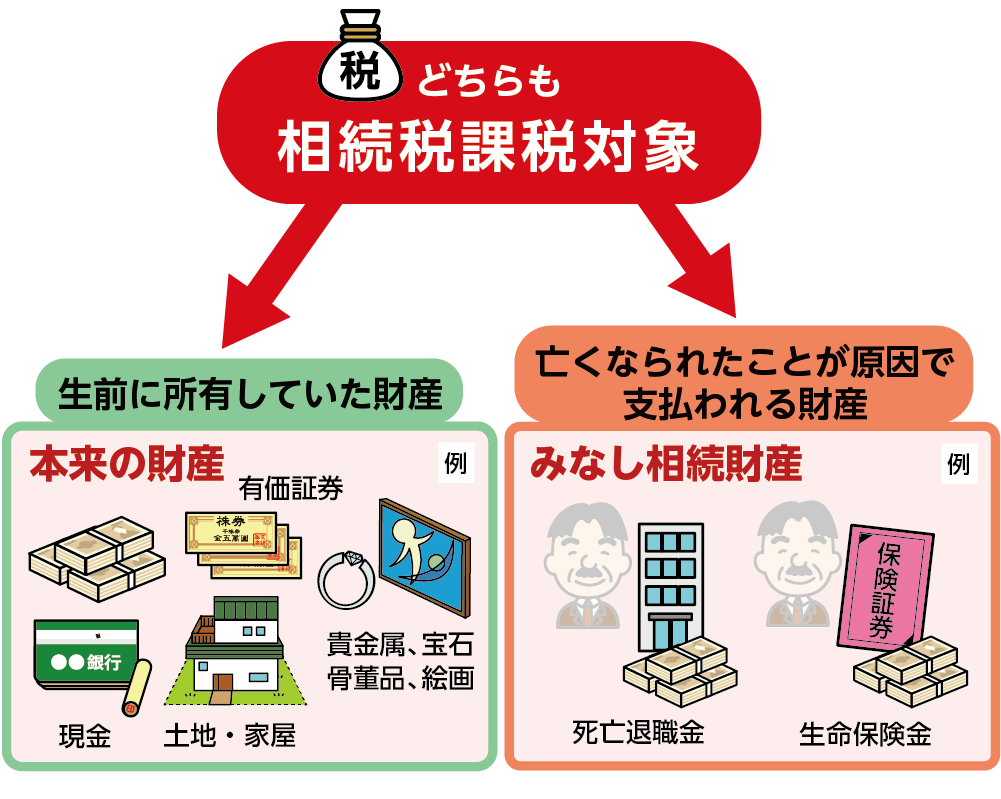

1.相続発生時に相続財産として「みなされる」生命保険金

「みなし相続財産」とは亡くなられたことをきっかけとして財産となるものを言います。亡くなられた時点ではまだ引き継いでいなくても、亡くなられたことをきっかけに相続人が引き継ぐために相続財産として扱われます。

相続財産には不動産や現金・有価証券のほか、みなし相続財産と言われている生命保険の死亡保険金や死亡退職金が相続財産となり、相続税の課税対象となります。

しかし、すべての生命保険の契約が、みなし相続財産となるわけではありません。契約内容により異なります。詳しくは次の2章でご紹介します。

図1:生命保険はみなし相続財産として相続財産に含まれる

2.生命保険金は契約内容により「みなし相続財産」になる

生命保険の契約が、全てみなし相続財産となるわけではありません。

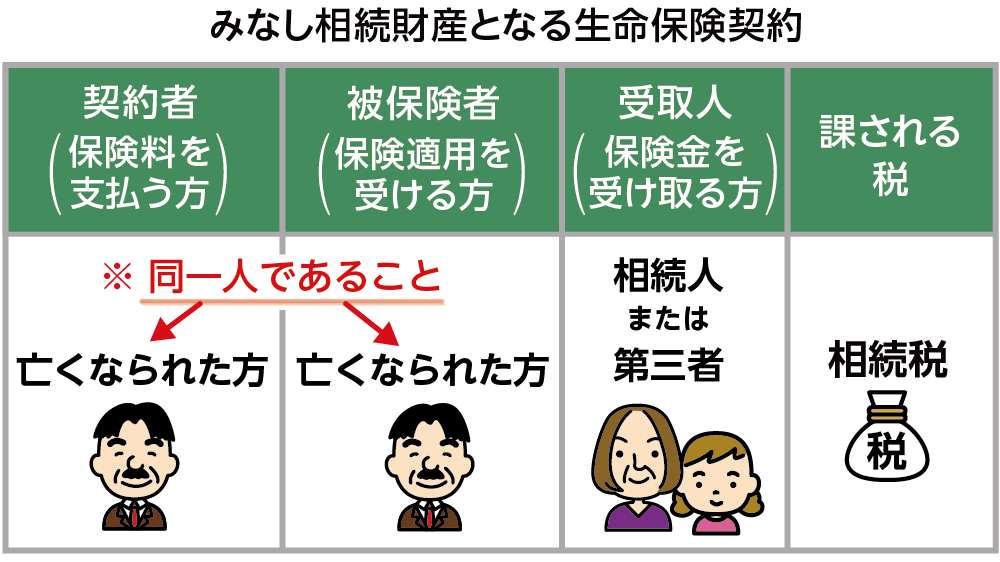

保険料を支払う契約者と保険の適用を受ける被保険者、受取人の組み合わせにより、「相続税」、「所得税」、「贈与税」とかかる税金が異なります。

なお、保険料を支払う人と契約者が異なる場合は、保険料を支払う人でどの税金が適用されるか判断します。

2-1.みなし相続財産になる生命保険契約

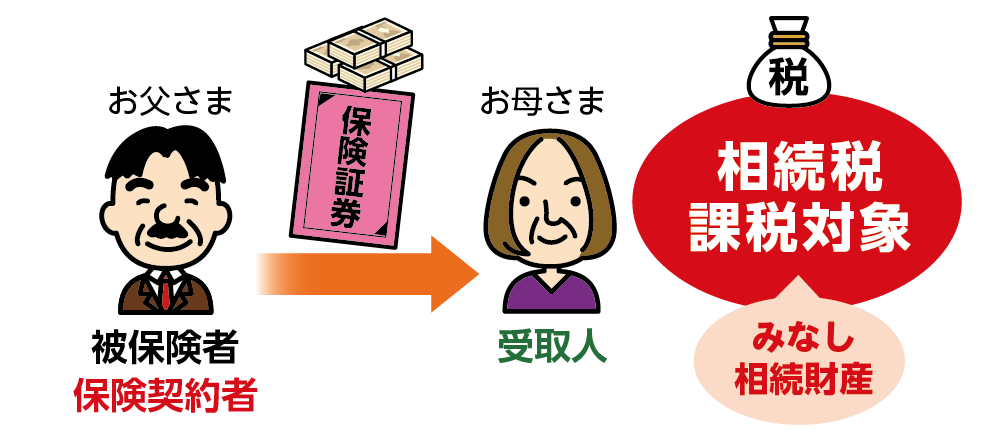

亡くなられた方が契約者かつ被保険者で相続人が受取人の場合、みなし相続財産となります。

<みなし相続財産になる生命保険の契約>

保険料を支払った契約者:亡くなられた方

保険の適用を受ける被保険者:亡くなられた方

この契約の場合は受取人が誰であっても相続税の対象となり、みなし相続財産となります。

亡くなられた方が生前、ご自身の生命保険のために、保険金の原資となる保険料を支払っていた場合、亡くなられた方の財産として考えられますのでみなし相続財産となり、相続税の課税対象となります。

表1:みなし相続財産となる生命保険契約の内容

図2:亡くなられた方が契約者、かつ被保険者で受取人がお母さまの場合

3.みなし相続財産にならない生命保険契約

一方、生命保険金がみなし相続財産にならない生命保険契約は以下のケースです。

<みなし相続財産にならない生命保険契約>

①亡くなられた方が被保険者で相続人が契約者かつ受取人

②契約者、被保険者、受取人がすべて異なる

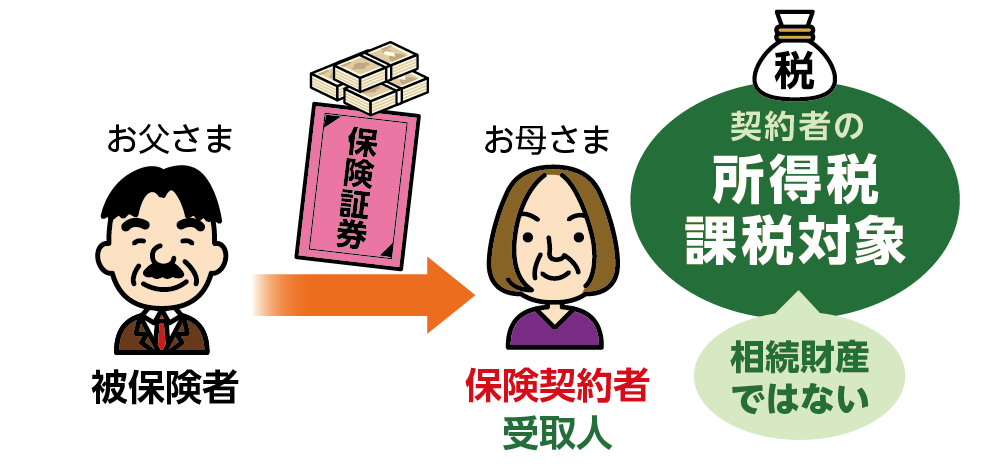

3-1.所得税の課税対象となるケース

亡くなられた方が被保険者ですが、契約者と保険金の受取人が同じ方、例えばお母さまであった場合、この契約はみなし相続財産とはなりません。

受取人であるお母さまの一時所得とみなされますので、所得税として取り扱うため確定申告が必要となり、金額によっては所得税を納税します。

<所得税の課税対象となる契約>

保険料を支払った契約者:お母さま

保険の適用を受ける被保険者:亡くなられた方

受取人:お母さま

図3:亡くなられた方は被保険者、お母さまが契約者かつ受取人の場合

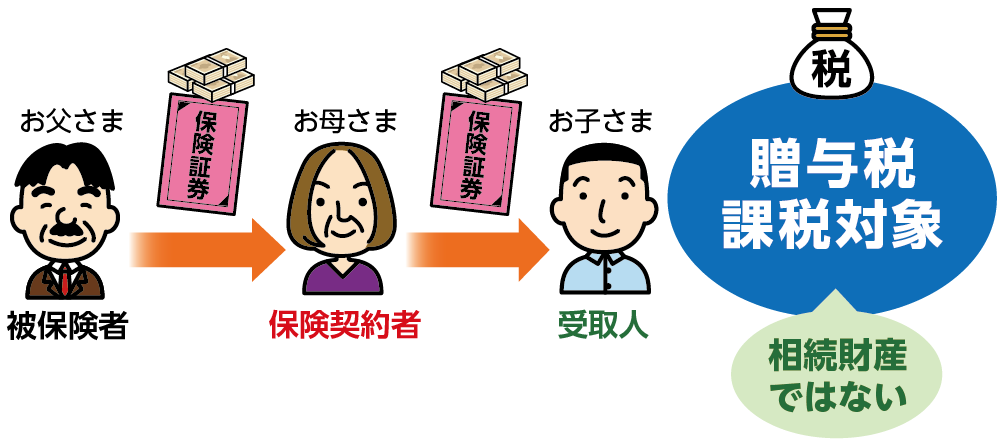

3-2.贈与税の課税対象となるケース

亡くなられた方が被保険者であるが、契約者がお母さま、受取人がお子さまといったバラバラの場合にも、この契約はみなし相続財産とはなりません。

受取人であるお子さまへの贈与とみなされますので、金額によっては贈与税を納税します。

保険料を支払った契約者:お母さま

保険の適用を受ける被保険者:亡くなられた方

受取人:お子さま

図4:亡くなられた方は被保険者、お母さまが契約者、お子さまが受取人の場合

4.みなし相続財産である生命保険金の非課税枠

みなし相続財産である生命保険金には、「500万円×法定相続人の人数」の非課税枠があります。例えば、お母さまが一人で受け取った場合でも、法定相続人が3人いれば1,500万円まで非課税となります。

受取人以外の方が相続放棄をした場合でも、非課税枠の計算における法定相続人の人数は変わりません。相続放棄をした方は、最初から相続人ではなかったとみなされますが、非課税枠を減らすと他の相続人に不利益が生じるため、このような考え方が定められています。

図5:生命保険の非課税枠を計算する式

4-1.生命保険金は非課税枠内なら相続税はかからない

支払われた保険金が生命保険の非課税枠内であれば、その保険金に相続税はかかりません。

例えば、お父さまが亡くなられ、相続人がお母さまとお子さま2人の合計3人だった場合、非課税枠は「500万円×3人=1,500万円」となります。

生命保険金が1,500万円までであれば相続税の対象となる保険金は0円です。1,500万円以上の保険金を受け取った場合には、超えた分が相続税の対象財産となります。

非課税枠を超える生命保険を受け取った場合、生命保険だけで相続税の計算はできません。他の相続財産とあわせて相続税を計算していくことになります。

図6:相続人が3人の場合の生命保険の非課税枠

4-2.非課税枠は受け取った保険金の割合に応じて適用する

生命保険は複数加入している場合や、受取人が複数いるケースもあります。

このような場合の非課税枠の考え方ですが、受取人が複数いる場合、非課税枠は1人500万円ずつではなく、受け取る保険金の割合に応じて適用されます。

各人の非課税金額は「非課税枠×(受け取る保険金÷保険金総額)」で計算できます。

例えば、次のように保険金を受け取った場合を考えます。

お母さま:2,000万円

長男、長女が1,000万円ずつ

保険金総額:4,000万円

非課税金額:500万円×3人=1,500万円

お母さまに適用される非課税額は

1,500万円×(2,000万円÷4,000万円)=750万円

長男・長女に適用される非課税額は

1,500万円×(1,000万円÷4,000万円)=375万円ずつ

5.生命保険金がみなし相続財産になる場合に知っておきたい3つのポイント

生命保険金がみなし相続財産となる契約の場合に、生命保険金の取り扱い方として知っておくべき3つのことをご説明します。

これらの考え方を知っていないと損をする可能性がありますので、正しく理解しておくことはとても大切です。

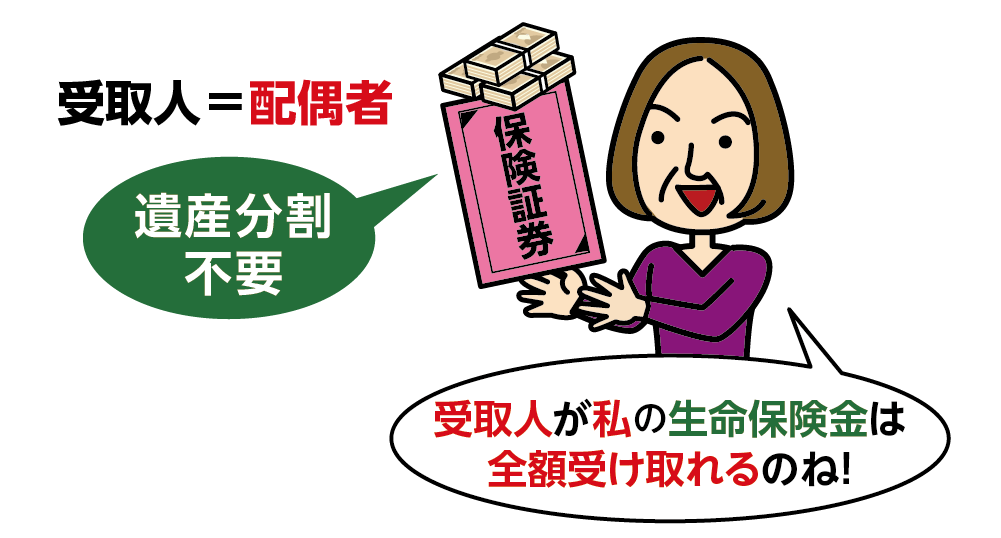

5-1. 保険金は遺産分割の対象ではなく受取人固有の財産

生命保険金の受取人が指定されている場合、たとえ「みなし相続財産」に該当しても、他の相続財産とは異なり分割の対象にはなりません。これは、相続税の計算上「みなし相続財産」として扱われるためです。

例えば、受取人がお母さまに指定されている場合、その生命保険金はお母さまの固有の財産とみなされ、他の相続人がいても分割することなくお母さまが受け取ることができます。また、生命保険金は遺産分割の対象外となるため、受取人は他の相続人の承諾を得ることなく、速やかに保険会社へ連絡し受け取ることが可能です。

金融機関の口座が凍結されると生活費などに困ることもあるので、生命保険を活用し、すぐに現金化できる準備をしておくことも大切です。ただし、受取人が指定されていない場合は、相続財産と同様に、相続人間で分割の対象となります。

図7:生命保険金は受取人固有の財産であるイメージ

5-2.相続放棄すると保険金は受け取れるが非課税枠は使えない

受取人が指定された生命保険金はその方の固有財産とみなされるため、相続放棄をした場合でも受け取ることができます。

相続放棄によりその方は相続人ではなくなるため、相続税の非課税枠は適用されません。そのため、非課税枠が利用できず、相続税の課税対象となる可能性が高くなります。

図8:相続放棄をして保険金を受け取ると非課税枠は使えない

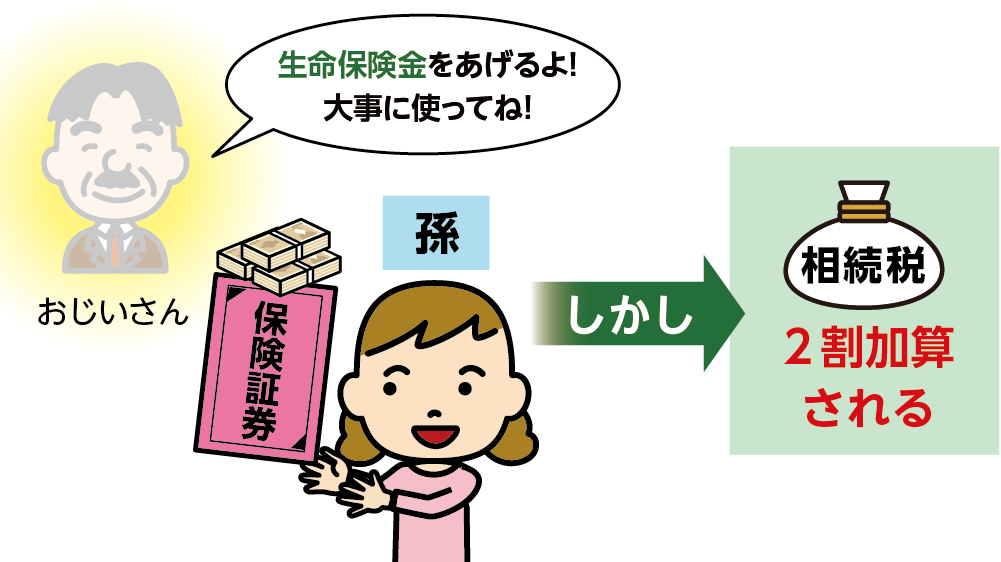

5-3.相続人以外の受取人は相続税が2割加算される

生命保険金の受取人は、相続人ではないお孫さん等にしても構いません。

注意点としては、相続税を減額できる非課税枠が適用できないことと、さらに相続税がかかる場合に、受取人が2割加算の対象となる可能性があることです。

相続税の2割加算は、亡くなられた方の1親等の血族(子・親)および配偶者以外の方が相続や遺贈によって財産を取得した場合に適用されます。

1親等の血族(子・親)は2割加算の対象外であり、相続放棄をした場合でも1親等であることは変わりません。したがって、相続放棄をしたからといって2割加算の対象になるわけではありません。

一方で、代襲相続人ではないお孫さんや、相続放棄をされた方、相続人ではない第三者の方が生命保険金の受取人に指定されている場合は、相続税の2割加算の対象となります。

図9:法定相続人以外が引継ぐ場合に相続税は2割加算

6.まとめ

生命保険の契約すべてがみなし相続財産となるわけではありません。契約者、被保険者、受取人の組み合わせにより、「相続税」「所得税」「贈与税」のいずれが課税されるかが異なります。

また生命保険金は、受取人本人の財産とみなされます。そのため、相続財産として分割する必要はなく、亡くなられた後すぐに請求できるため、生活の安定や相続対策にも活用できます。

また、生命保険金は高額になることも多いため、相続税を軽減するための非課税枠(500万円×法定相続人の人数)があり、非課税枠を超えた生命保険金については、相続財産全体の状況によって相続税の課税対象となるかの判断が必要です。

相続税が発生する場合には、専門的な知識が求められます。ご自身のケースにおいてご不明点やご不安がございましたら、OAG税理士法人までお気軽にご相談ください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。