車は相続税の対象?評価方法・申告・手続きのすべてがわかる完全ガイド

- 相続税

- 相続手続き

「親の車をそのまま乗っているけど、これって財産になるの?」

「古い車だし、ほぼ価値ないよね……」

相続といえば、不動産や預貯金を思い浮かべる方が多いかもしれませんが、実は車も「相続財産」の一部として扱われるものです。

被相続人(亡くなった方)が所有していた車がある場合、その評価額を算出し、必要に応じて相続税の申告・納税を行う必要があります。

車は見落とされやすい財産である一方で、評価方法や相続手続きには注意点が多く、誤ると名義変更ができなかったり、申告漏れになるリスクもあります。

本記事では、車の相続に関する基本知識から、評価額の計算方法、手続きの流れ、普通車と軽自動車の手続きの違いなどをわかりやすく解説します。

目次

1.車は相続税の課税対象

車は預貯金や不動産と同様に「相続財産」に該当し、相続税の課税対象となります。相続税法では「動産」も課税対象として扱われており、自動車もその一つです。

相続が発生した場合、まず被相続人の名義で登録された車があるかどうかを確認することが重要です。名義が被相続人のままであれば、その車の評価額を算出し、他の財産と合わせて相続税の申告を行う必要があります。

2.まずは車の所有者(名義人)を確認する

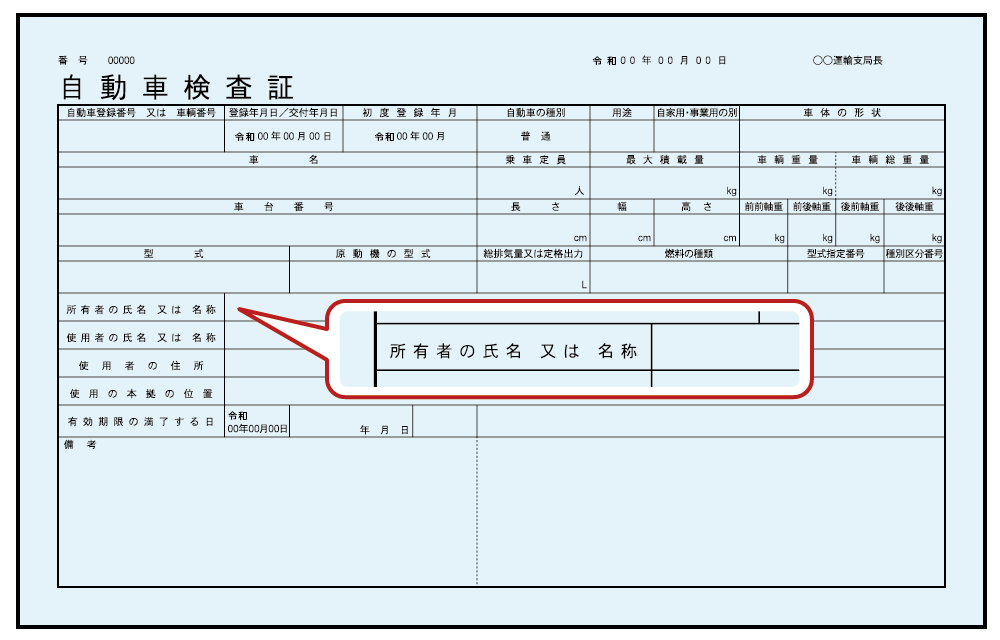

車が相続税の課税対象となるかどうかは、「誰の名義で登録されているか」によって判断されます。

車検証(自動車検査証)に記載された名義人が被相続人であれば、その車は相続財産として取り扱われ、相続税の課税対象となります。

名義がローン会社やリース会社である場合には注意が必要です。ローン契約中の車で残債がある場合、相続人はその負債も引き継ぐことになります。

〈所有者と課税対象の関係〉

- 被相続人の名義:→相続財産に含まれる(相続税の課税対象)

- ローン会社名義(リース車など):→原則として相続財産に含まれない。

図1:車検証で名義を確認する

3.車の相続税評価額の4つの計算方法

相続する車の相続税評価額は、亡くなった日の時価になり、以下の4つの方法で計算されます。

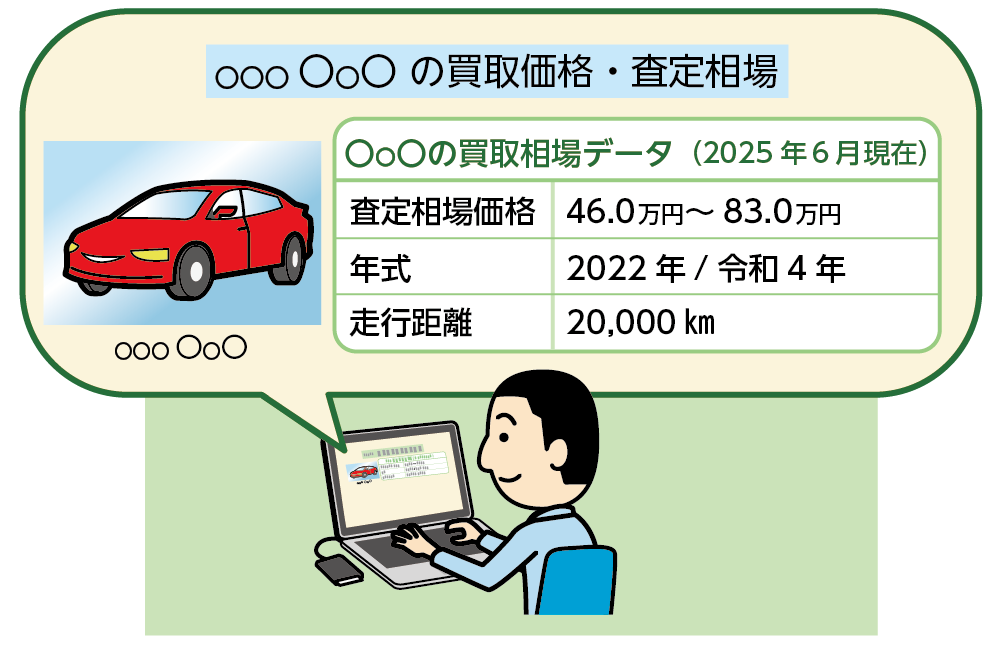

3-1. 買取相場価格(中古車販売業者の査定)

車の相続税評価額は、売買実例価格をもとに「時価」で評価する方法がもっとも一般的です。

ネット上の中古車情報サイトや中古車販売業者が提示する買取相場(査定相場)を参考にすることで、市場価格を反映した合理的な評価が可能になり、実際に売却したとすれば得られる金額に近い評価額となります。

【例】

トヨタ〇〇(5年落ち・走行5万km)→相場価格80万円

→ 相続税評価額80万円

図2:買取相場価格で評価する

3-2. 売却代金(実際に売却した場合)

相続開始後に車を売却した場合には、その実際の売却金額を評価額とすることが可能です。

3-3. 査定額(ディーラー・中古車業者の見積書)

ディーラーや買取業者による売却査定をしてもらった額をもとに評価額を算出できます。見積書を取得して根拠資料として添付しておくと、相続税申告の際にも安心です。

3-4. 減価償却費からの概算(評価の補足)

車の相続税評価額を買取相場や査定価格から把握するのが難しい場合には、減価償却(年数による価値の目減り)の考え方を使って評価します。

購入価格・年数・使用状況などを加味して、おおよその価値を計算する方法です。とくに年式の古い車や市場にあまり流通していない車など、相場が調べにくい車に対して、有効な手段です。

ただし、減価償却による評価は複雑なため、相続に強い税理士にご相談されることをお勧めします。

4.車の相続手続き

相続手続きは、車の種類や評価額によって異なります。

表1:車の種類による相続手続きの違い

|

車の種類 |

お手続き先 |

遺産分割協議書の必要の有無 |

|

100万円超の普通自動車 |

運輸支局(国土交通省管轄) |

遺産分割協議書が必要 |

|

100万円以下の普通自動車 |

運輸支局(国土交通省管轄) |

遺産分割協議成立申立書 または、遺産分割協議書が必要 |

|

軽自動車 |

軽自動車検査協会 |

遺産分割協議書は不要 |

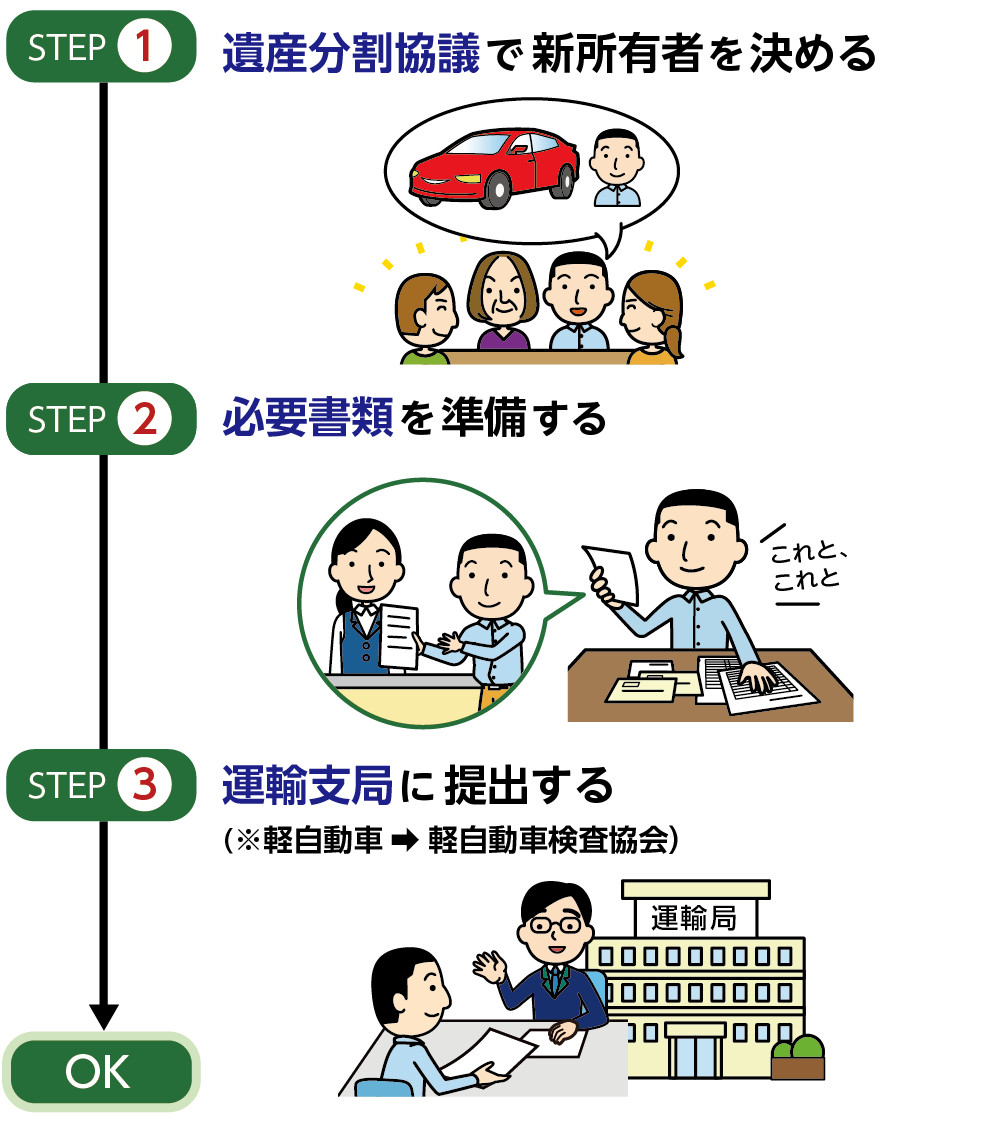

以下に、普通自動車と軽自動車の相続手続きの流れを示します。相続手続きは、遺言書の有無によって手続きの流れが異なります。

遺言書がある場合は、内容に従って指定された方が引き継ぎます。一方、遺言書がない場合には、法定相続人全員で遺産分割協議を行い、誰がその自動車を取得するかを決めます。名義変更の手続きには、遺産分割協議が成立していることが前提であり、協議が整っていない段階では、原則として手続きを進めることはできません。

図4:車の相続手続きの流れ3STEP

4-1. 100万円超の普通自動車の相続手続き

相続財産に100万円を超える普通自動車(登録車)が含まれ、遺産分割協議を行った場合は、全員の合意を証明する「遺産分割協議書」の作成が必要です。

普通自動車の名義変更は、運輸支局での手続きとなります。

表2:100万円超の普通自動車の相続手続きの必要書類

|

必要書類など |

取得先 |

備考 |

|

車検証 |

– |

有効期限があるもの |

|

被相続人の死亡が確認できる戸籍謄本または除籍謄本など |

役所 |

450円~750円程度 |

|

相続する方全員の記載がある戸籍謄本 |

役所 |

|

|

申請相続人の印鑑証明書 |

役所 |

発行後3か月以内 |

|

申請相続人の車庫証明書 ※1 |

管轄の警察署 |

発行後40日以内 |

|

ナンバープレート ※2 |

陸運局 |

管轄が変わる場合のみ |

|

委任状 ※3 |

– |

名義変更手続きを第三者に委任する場合 |

|

遺産分割協議書 |

– |

全員の署名と捺印のあるもの |

※1 車庫証明:申請相続人が新所有者・使用者として自動車使用し、申請相続人の住所が車検証記載の住所と異なる場合に必要

※2 ナンバープレート:管轄する運輸支局が変更になる場合に必要

※3 委任状:名義変更手続きを代理人に依頼する場合に必要(書式は自由)

※自動車の遺産分割協議書について詳しくは、こちらを参考にしてください。(当サイト内)

4-2. 100万円以下の普通自動車の相続手続き

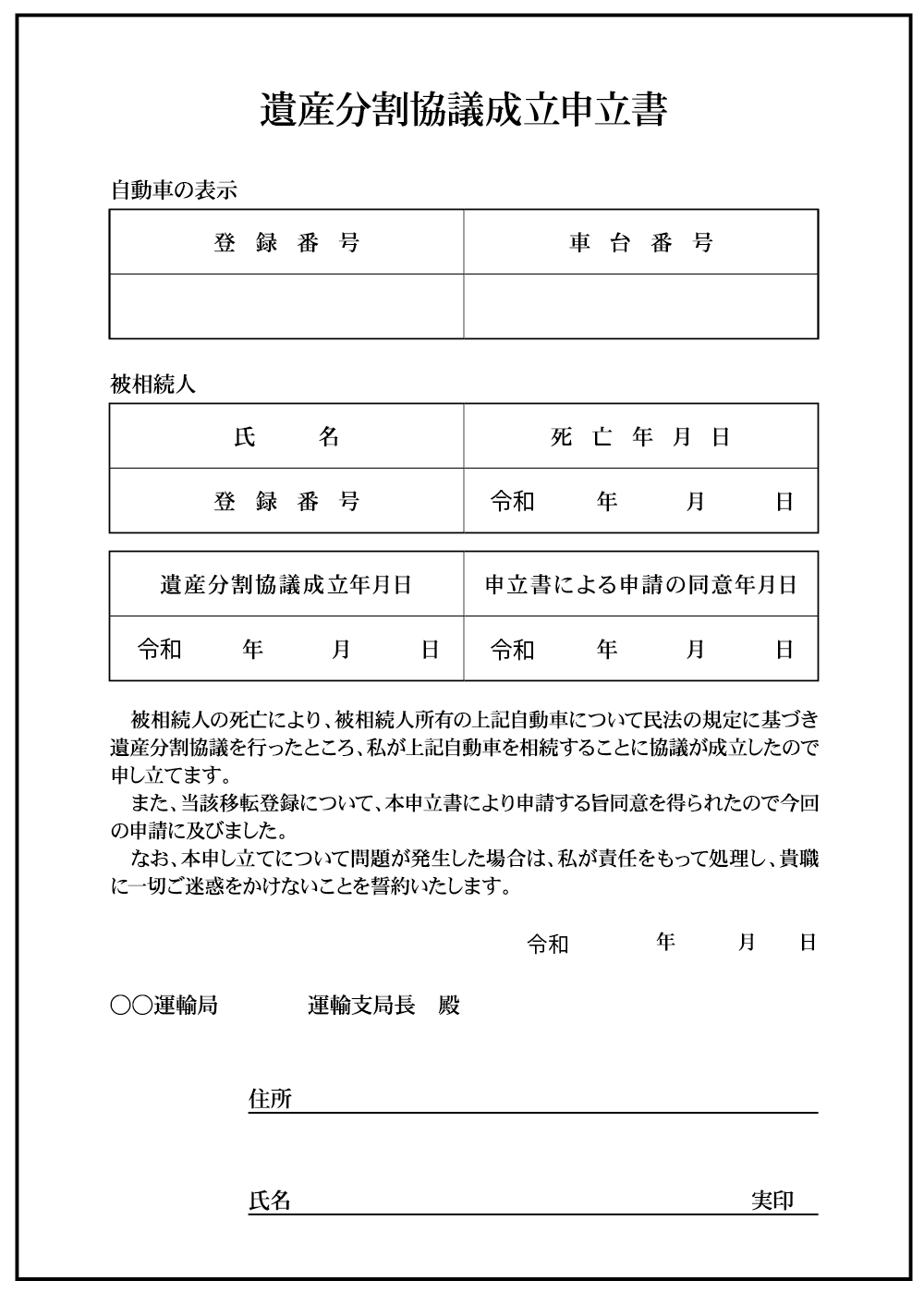

相続財産に含まれる普通自動車の評価額が100万円以下である場合は、通常の遺産分割協議書の代わりに、簡易的な「遺産分割協議成立申立書」を利用して名義変更の手続きを行うことができます。この書類は、相続人1名が署名・押印するだけで提出できるため、全員の署名をそろえる必要がなく、比較的スムーズに手続きを進められる点が特徴です。

表3:100万円以下の普通自動車の相続手続きの必要書類

|

必要書類など |

取得先 |

備考 |

|

車検証 |

– |

有効期限があるもの |

|

被相続人の死亡が確認できる戸籍謄本または除籍謄本など |

役所 |

450円~750円程度 |

|

申請相続人の戸籍謄本 |

役所 |

|

|

申請相続人の印鑑証明書 |

役所 |

発行後3か月以内 |

|

新しい所有する相続人の車庫証明書 ※1 |

管轄の警察署 |

発行後40日以内 |

|

ナンバープレート ※2 |

運輸支局 |

管轄が変わる場合のみ1,500円程度 |

|

委任状 ※3 |

– |

名義変更手続きを第三者に委任するもの |

|

遺産分割協成立申立書 ※4 |

運輸支局HP |

申請相続人の実印があるもの |

|

査定額が100万円以下であることを証明する書類 |

業者 |

業者に作成してもらった査定証等 |

※1 車庫証明:申請相続人が新所有者・使用者として自動車使用し、申請相続人の住所が車検証記載の住所と異なる場合に必要。

※2 ナンバープレート:管轄する運輸支局が変更になる場合に必要

※3 委任状:名義変更手続きを代理人に依頼する場合に必要(書式は自由)

※4 遺産分割協成立申立書:運輸支局からダウンロードして記載する

図5:遺産分割協議成立申立書

4-3. 軽自動車の相続手続き

軽自動車の相続手続きは、普通自動車(登録車)に比べて手続きが簡単で、原則として遺産分割協議書は不要です。

相続人が単独で名義変更を行うことができ、手続きも比較的スムーズです。

手続きは、軽自動車を使用する住所地を管轄する「軽自動車検査協会」で行います。

表4:軽自動車の相続手続きの必要書類

|

必要書類など |

取得先 |

備考 |

|

車検証 |

– |

有効期限があるもの |

|

被相続人の死亡が確認できる戸籍謄本または除籍謄本など |

役所 |

450円~750円程度 |

|

申請相続人の戸籍謄本 |

役所 |

|

|

申請相続人の印鑑証明書 |

役所 |

発行後3か月以内 |

|

自動車検査証記入申請書 |

軽自動車検査協会 |

軽自動車検査協会HPよりダウンロード |

|

ナンバープレート ※2 |

陸運局 |

管轄が変わる場合のみ1,900円程度 |

|

申請依頼書(委任状) ※3 |

– |

名義変更手続きを第三者に委任する場合 |

5.まとめ

車は預貯金や不動産と同じく、相続税の課税対象となる財産です。

被相続人名義の車がある場合は、相続税評価額を算出したうえで、名義変更などの相続手続きを行う必要があります。

評価方法は、買取相場・売却価格・査定額・減価償却による概算など、状況に応じた適切な方法を選ぶことが重要です。

また、相続手続きは、車の種類や評価額によって対応が異なります。

・100万円超の普通自動車は原則として遺産分割協議書が必要

・100万円以下の普通自動車は遺産分割協議成立申立書で手続きが可能

・軽自動車は簡易な手続きが可能(ただし例外あり)

車は相続財産の中では見落とされやすい一方で、ローンの残債がある場合はマイナスの財産として相続財産に含まれたり、相続人全員の合意がなければ名義変更の手続きできないなど、注意が必要です。

評価額によっては相続税申告が必要となるケースもありますので、少しでも不安がある場合は、相続に詳しい税理士に相談することをおすすめします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。