銀行はなぜ死亡がわかるのか?相続人が知るべき口座凍結と引き出し方法

- 相続税

葬儀を終え、いざ亡くなった方の銀行口座を確認しようとしたとき、「お金が引き出せない」「残高が確認できない」と戸惑った経験はありませんか。

「銀行は死亡をなぜわかるのだろう?」「この先、どうすればお金を引き出せるのだろう…」と不安に感じる方も多いでしょう。

この記事では、銀行が口座名義人の死亡をどのように把握するのか、凍結された口座からお金を正しく引き出す方法、さらに急な出費に対応できる「仮払い制度」まで、相続人が知っておくべき情報をわかりやすく解説します。

目次

1.銀行が口座名義人の死亡を知るのはいつ?主な仕組み

銀行は、相続人からの連絡だけでなく、さまざまな情報をもとに口座名義人の死亡を把握すると、当該名義人の預金口座を凍結します。これは、相続トラブルや不正な引き出しを防ぎ、財産を守るために必要な手続きです。しかし、突然口座が使えなくなると、相続人は葬儀費用や生活費など、急な出費に対応できず困ってしまうこともあります。

実は、多くの方が勘違いしやすいのが「死亡届を役所に出せば、銀行に自動で通知されて口座が凍結されるのでは?」ということです。実際には、役所から銀行へ直接連絡が入ることはなく、相続人が銀行窓口で手続きを行って初めて口座凍結が実行されることが大半です。

銀行が死亡を把握する可能性が高い順番を表にしました。

表1:口座名義人が亡くなられたことを銀行が分かる仕組み

|

情報源 |

銀行が知る仕組み |

備考 |

|

|

親族からの連絡 |

亡くなった方の親族や相続人が銀行窓口に来店したり電話するなどして死亡を伝える |

銀行はこの情報をもとに確実に口座を凍結 |

|

|

外部からの情報 |

地域の新聞の訃報や葬儀の看板などを通じて銀行が知る |

銀行が確認を行った上で口座を凍結することがある |

|

2.死亡が分かると口座が「凍結」される仕組み

相続において、多くの方が直面するのが銀行口座の凍結です。この措置は、亡くなられた方の財産を不正な引き出しから保護し、遺産分割が確定するまでの間、相続人全員の共有財産として保全することを目的としています。なぜ口座が凍結されるのか、そして凍結された口座がどのような扱いになるのかについて詳しく解説します。

2-1. 口座が凍結される理由

銀行は、親族や相続人からの連絡などにより口座名義人の死亡を知った時点で、該当する自行の口座を凍結します。現在の我が国において、死亡届を役所に提出したことにより自動的に銀行口座が凍結される仕組みはなく、さらには銀行間で情報が共有されることもないため、取引のある銀行ごとに個別に連絡する必要があります。

口座凍結の目的は、相続人間のトラブル防止と、相続財産の確定を円滑に進めることです。具体的には、相続人が複数いる場合、亡くなった方の預金は遺産分割が終わるまで相続人全員の共有財産となります(2-2章)。そのため、口座を凍結することで、特定の相続人が勝手に預金残高を引き出すことを防ぎ、公正に相続手続きを進めることができます。

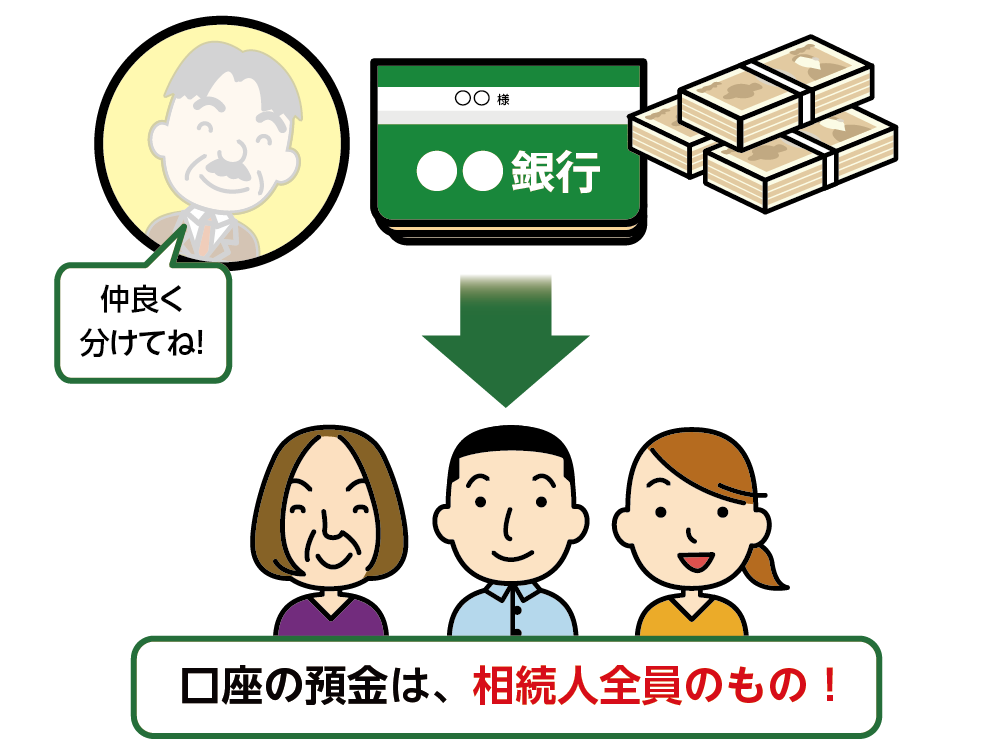

2-2. 凍結された口座のお金は相続人全員の共有財産

口座が凍結されると、亡くなった方の預金は相続人全員が共同で所有する財産となります。このため、原則として相続人全員の同意がなければ、預金を引き出すことはできません。この仕組みは、相続人全員の権利を公平に保護し、円滑な遺産分割を促すための重要なプロセスです。また、この凍結は、遺産分割協議が完了し、新たな名義への変更手続きが完了するまで継続されます。

図1:口座の預金は相続人全員の共有財産

3.口座が凍結される前に引き出すことのリスク

銀行口座が凍結される前に預金を引き出す行為は、どのような問題を引き起こす可能性があるのでしょうか。相続手続きを円滑に進めるためにも、そのリスクを知っておくことが大切です。

3-1. ほかの相続人とトラブルになる可能性

口座が凍結される前に預金を引き出すことは、法的には遺産の使い込みと見なされる可能性があります。亡くなった方の財産は、相続発生(死亡)した時点で相続人全員の共有財産となるため、特定の相続人が勝手に引き出す行為は、他の相続人の権利を侵害することになります。

この行為が発覚した場合、遺産分割協議がまとまらないなどのトラブルが発生する原因となり、場合によっては、引き出した金額を返還するよう求められたり、訴訟に発展したりするリスクもあります。

3-2. 相続放棄ができなくなる

口座から預金を引き出す行為は、民法上「相続財産を処分した」と見なされます。これは、被相続人の借金などマイナスの財産も含めて、すべての財産を相続することを「単純承認」したと見なされることにつながります。

相続財産に借金などが多く、相続放棄を検討していたとしても、一度でも預金を引き出してしまうと、相続放棄の権利を失い、借金もすべて引き継がなければならなくなります。このため、葬儀費用であっても相続財産で支払ってしまうと相続放棄ができなくなる可能性が高いので注意が必要です。

4.相続が発生したら行う銀行手続き

銀行口座は名義人が亡くなると凍結されますが、相続人が正しい手続きを踏めば預金を引き出すことができます。ここでは、銀行から払い戻しを受けるための具体的な流れを紹介します。

4-1. はじめに銀行に連絡をする

名義人の死亡を銀行が知ると、口座は凍結されます。相続人はまず銀行に連絡し、相続手続きの窓口や必要書類を確認することから始めましょう。

銀行への連絡後、手続きは次のような流れで進みます。

〇相続手続依頼書の送付

銀行から「相続手続依頼書」や「必要書類一覧」が相続人に案内されます。

〇担当部署・窓口の案内

相続専用の部署や支店窓口が指定され、書類の提出先が明確にされます。

〇必要書類の準備

戸籍謄本、遺産分割協議書、相続人全員の印鑑証明書など、銀行が指定する書類をそろえて提出する流れになります。

このように、銀行に連絡することは口座を凍結させるだけでなく、相続手続きを正式に始めるための第一歩となります。

図3:口座凍結

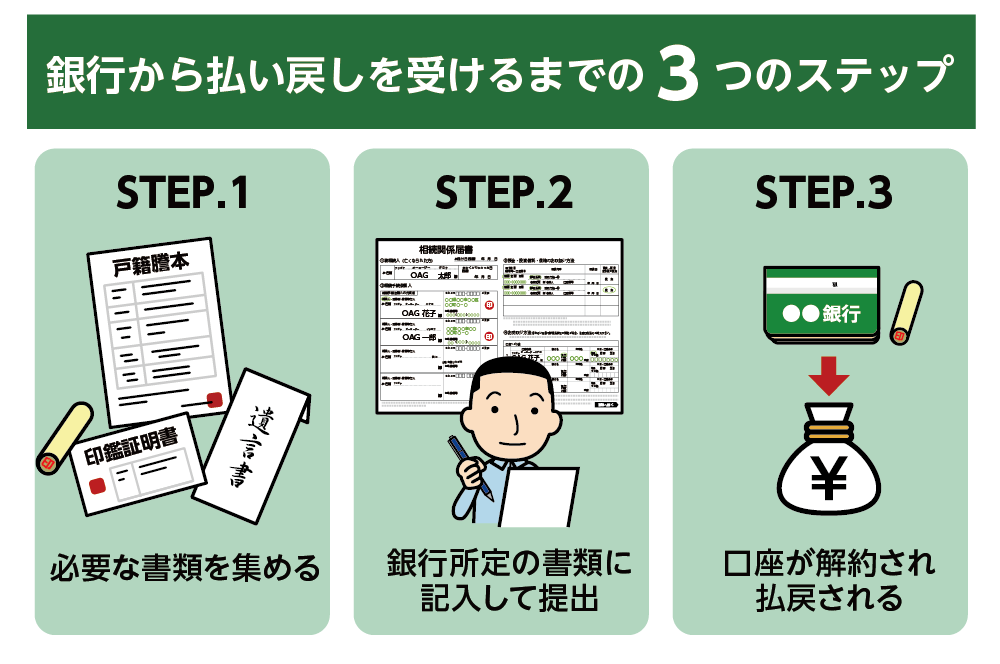

4-2. 口座凍結解除と払い戻しの流れ3ステップ

口座の凍結を解除して預金の払い戻しを行うには、次の3ステップの手続きが必要です。

なお、手続き申し込みから振込完了までには、通常 約1か月 かかります。

【銀行から払い戻しを受けるまでの3ステップ】

ステップ①:必要書類を収集する

ステップ②:銀行所定の「相続届」を記入して提出

ステップ③:口座が解約され払い戻しが完了

図4:払い戻しまでの3ステップ

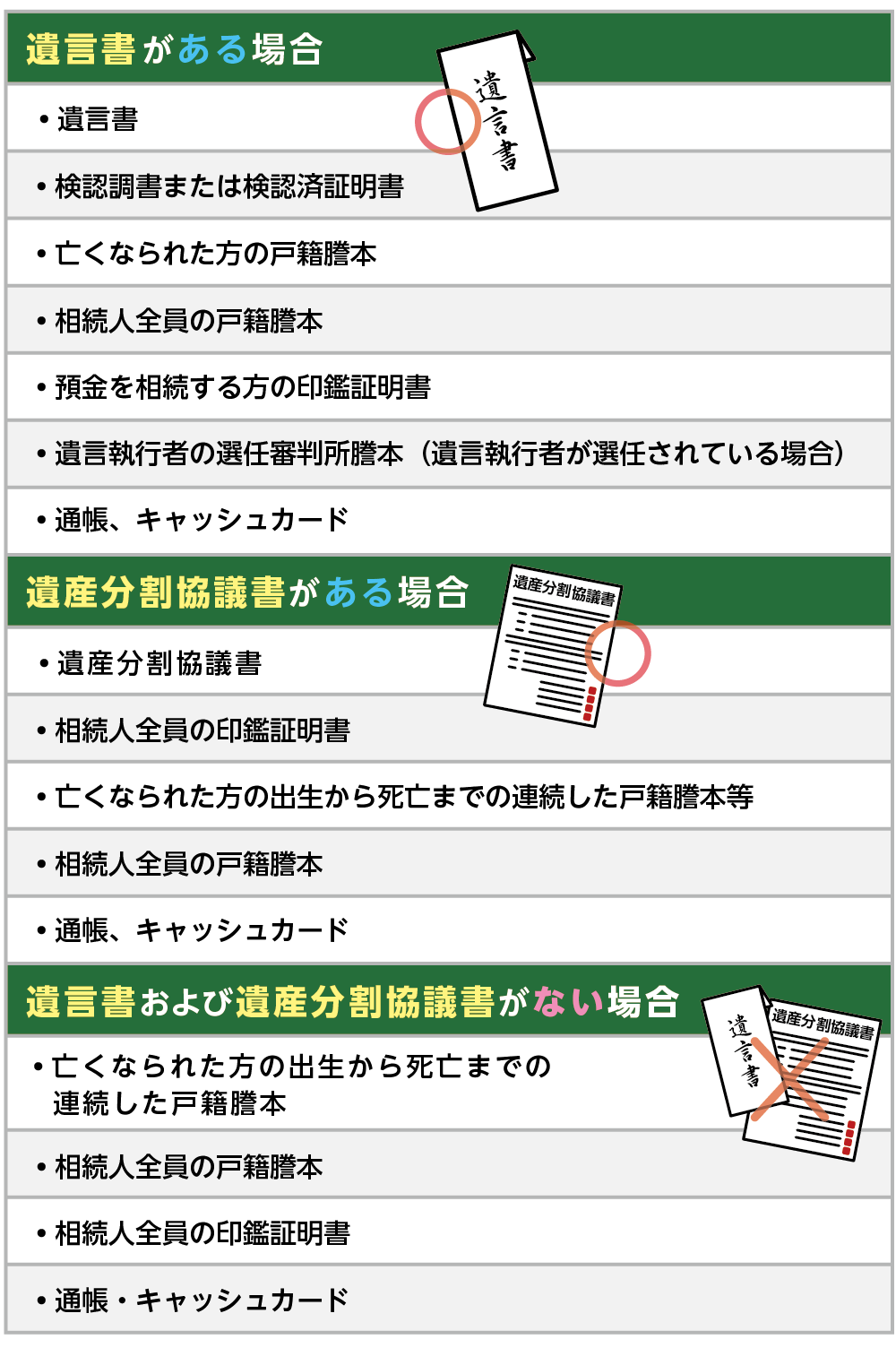

4-3. 銀行口座凍結解除の必要書類

銀行口座の凍結解除に一般的な書類をご紹介します。遺言書がある場合、遺産分割協議書がある場合、そのどちらもない場合で内容が異なります。また、必要な書類は銀行によって異なるため、ご自身の状況を踏まえて事前に確認しておきましょう。

図5:口座凍結解除における主な必要書類

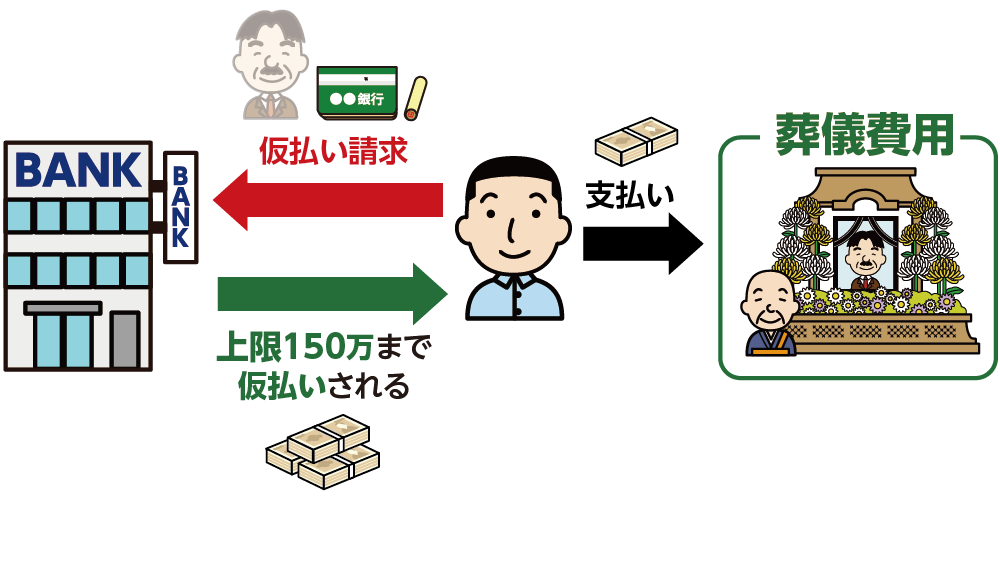

5.凍結中でも引き出せる「仮払い制度」

名義人が亡くなって口座が凍結されても、相続人が一定の条件を満たせば、遺産分割協議が整う前でも「仮払い制度」を利用して預金を引き出すことができます。ほかの相続人の同意が不要なため、葬儀費用や当面の生活費をまかなう際に役立つ制度です。

図6:仮払い制度とは

5-1.仮払い制度の手続きの流れ

仮払い制度の手続きは次の手順で進めます。

① 「仮払い制度を利用したい」と申し出る

まずは亡くなった方が利用していた銀行へ「仮払い制度を利用したい」と申し出ます。

② 必要書類をそろえる

銀行から案内された必要書類をそろえます。主に以下のような書類が必要です。

• 被相続人の戸籍謄本(死亡の事実がわかるもの)

• 相続人全員の戸籍謄本(相続関係を確認できるもの)

• 相続人の印鑑証明書

• 請求者の本人確認書類

• 銀行所定の「仮払い請求書」

※銀行によっては追加書類(遺産分割協議書の写しなど)が必要な場合もあります。

③ 銀行に申請書類を提出する

書類がそろったら、銀行の窓口に提出します。書類に不備があると差し戻されることがあるため、事前確認が重要です。

④ 銀行による審査

銀行が提出書類を確認し、相続人の権利関係や上限額をチェックします。

⑤ 仮払い金の振込

問題がなければ、請求者の指定口座に仮払い金が振り込まれます。

通常1〜2週間程度で手続きが完了します。

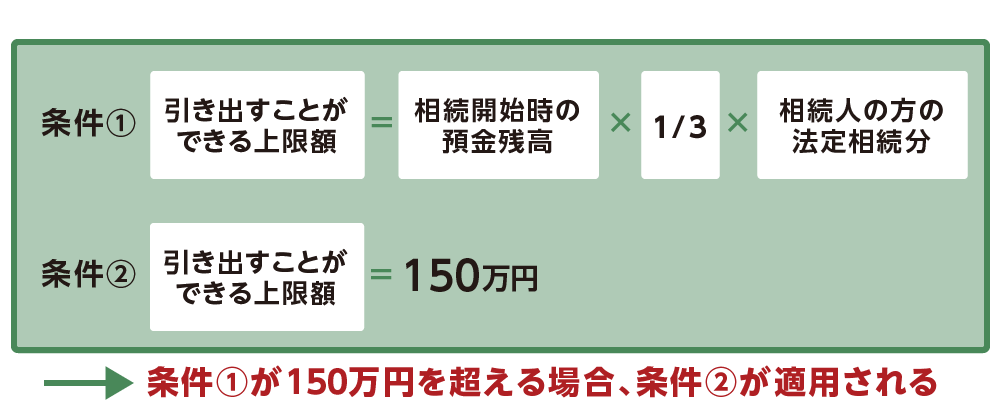

5-2. 仮払い制度には上限額がある

仮払い制度を使って引き出せる金額には上限があり、次の2つの条件のいずれか小さい金額が限度となります。金融機関ごとの上限となるため、複数の金融機関に預金がある場合は、それぞれの金融機関ごとに計算されます。また、相続人ごとの上限金額であるため、ほかの相続人の同意を得ずに手続きを進められる点も特徴です。

仮払い制度の上限額以上の金額を引き出したい場合には、家庭裁判所で遺産分割の審判または調停を申し立てた上で、預貯金の仮払いを申し立てます。

<上限を決める2つの条件>

条件①:相続開始時の預金残高 × 1/3 × 法定相続分

※「法定相続分」とは、誰がどの割合で相続するかを法律で定めたもので、亡くなった方の家族構成によって変わります。

条件②:150万円

図7:仮払いの上限

5-3. 仮払い制度利用時の注意点

仮払い制度を利用する際に知っておきたい注意点をご紹介します。

注意点①仮払い分は遺産分割で調整される

仮払い制度を利用して払い戻した預金は、遺産分割協議において、払戻しを受けた相続人が取得するものとして調整されます。

注意点②遺言書がある場合には仮払いできない場合がある

仮払い制度を利用する場合、遺言書による遺贈があると、他の相続人は制度を利用できない場合があります。たとえば、亡くなった方の遺言書で「預金のすべてを妻に相続させる」と指定されている場合、長男・長女などの他の相続人は、仮払い制度で払い戻しを受けることはできません。

これは、遺言書によって預金の帰属先が特定されているため、仮払いでの引き出し権限が認められないためです。

6.まとめ

銀行口座は、名義人が亡くなると原則として凍結されます。では、銀行はどのように口座名義人が亡くなったことを知るのでしょうか。主な仕組みとしては、親族や相続人からの連絡、外部からの情報などがあげられます。

銀行が死亡を把握すると、口座は凍結され、預金は相続人全員の共有財産となり、無断で引き出すと、遺産の使い込みや相続放棄ができなくなるなどのリスクがあります。

口座凍結後に預金を引き出すには、銀行に連絡して手続き方法や必要書類を確認し、正式な払い戻し手続きを行う必要があります。また、葬儀費用や生活費に対応する場合は、条件を満たせば仮払い制度を利用することもできます。

銀行が口座名義人の死亡を知る仕組みを理解し、適切な手続きを踏むことで、相続手続きはスムーズに、安全に進められます。亡くなられた方の銀行口座などに関する相続手続きについてご不明な点等ございましたら、お気軽にOAG税理士法人にお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。