相続手続きで必要な「残高証明書」とは?取得方法や注意点をわかりやすく解説

- 相続手続き

相続手続きを進めていく中で、税理士から「残高証明書の提出をお願いします」と言われ、「本当に必要な書類なのだろうか?」「どうやって取得すればいいの?」と疑問を持たれた方もいらっしゃるのではないでしょうか。

本記事では、残高証明書の提出が必要となる具体的なケースや取得方法、取得時の注意点についてわかりやすく解説します。相続手続きに取り組まれている皆さまの参考になれば幸いです。

目次

1.相続で「残高証明書」は必要?まず知っておきたい基本知識

残高証明書とは、金融機関が発行する、指定日時点での預貯金や有価証券などの残高を証明した書類です。この証明書は、相続手続きにおいては、被相続人の財産状況の正確な把握が可能なため、遺産分割協議や相続税申告書の作成に必要になります。

1-1. 残高証明書とは?通帳コピーとの違いは?

残高証明書と通帳コピーは、いずれも口座残高に関する情報を含む書類ですが、証明力には大きな違いがあります。

残高証明書は、金融機関が正式に発行する書類であり、特定の日付時点のその金融機関における名義人の取引残高が記載されています。証明印が押されるため、公的な証拠としての効力があり、相続手続きにおいて信頼性の高い資料です。

一方で、通帳コピーは、過去の取引履歴を確認できる資料であるとともに、記帳されている取引が相続開始日をまたいでいれば、相続開始日直前の出金も確認できるとともに相続開始時点の残高も確認できます。

ただし、最終行が最新の残高でないこともあるため(未記帳があるかは通帳を見ただけではわかりません)、「この日付時点の最終残高である」と金融機関が証明する書類ではありません。また、通帳に記載のない他の口座が存在する可能性もあるため、残高証明書と通帳コピーの両方の確認が必要です。

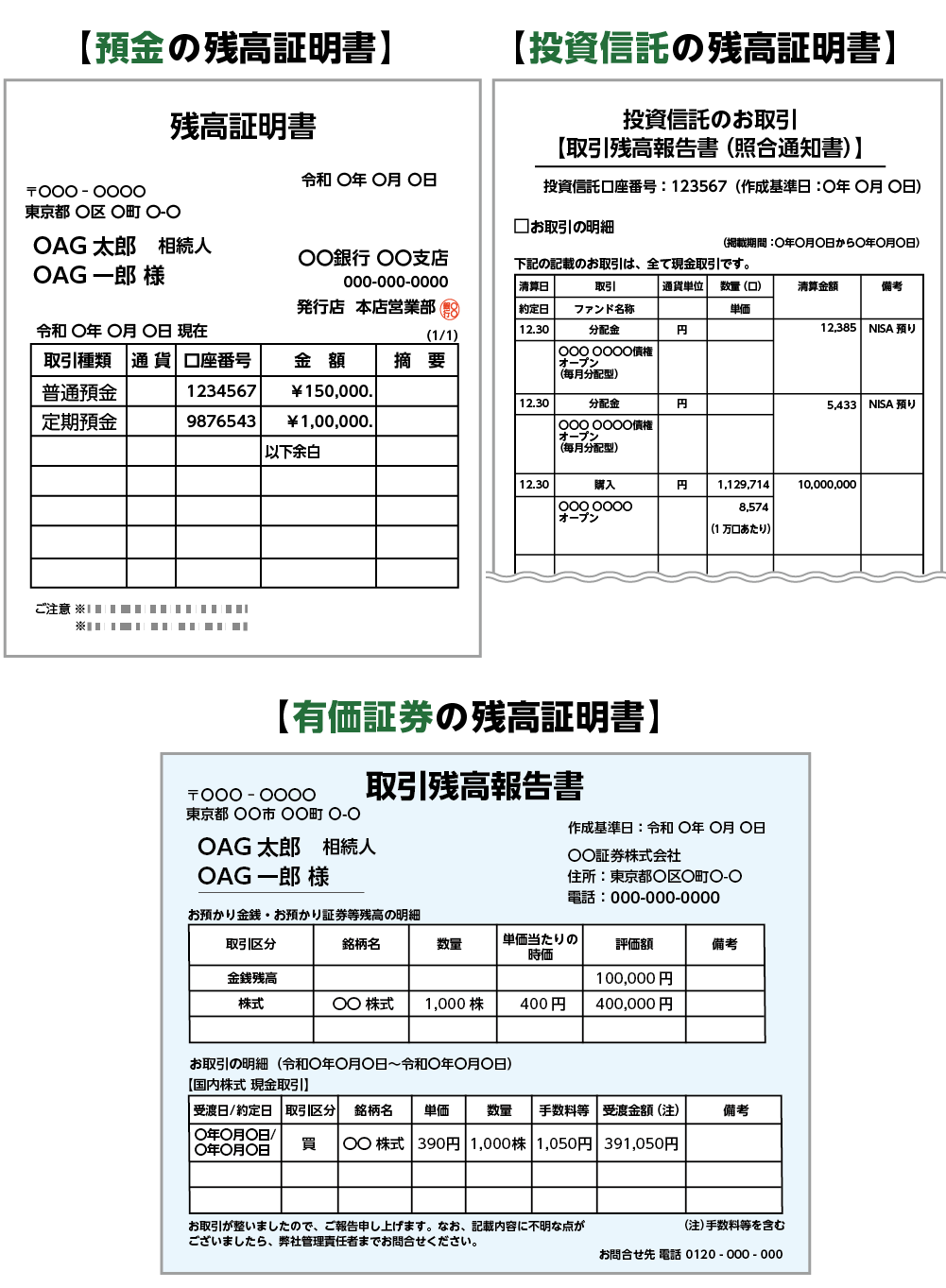

1-2. 残高証明書の内容と見方(名義・残高・日付)

残高証明書には、以下の重要な情報が記載されています。借入金がある場合も残高証明書に記載があります。

|

名義人 |

口座の所有者(被相続人)の名前が記載されています。 |

|

残高 |

証明書の基準となる特定の日付時点での預貯金や有価証券、借入金などの残高が記載されます。定期預金の場合は元本と経過利息が別々に記載されることもあります。 |

|

日付 |

残高が証明される基準日が明記されています。相続手続きにおいては、原則として被相続人が亡くなった日の残高を証明してもらう必要があります。 |

これらの情報が正確に記載されているかを確認することが、相続手続きを進める上で非常に重要です。特に日付は、相続税評価の基礎となるため、間違いないか十分に注意してください。

図1:残高証明書の見本

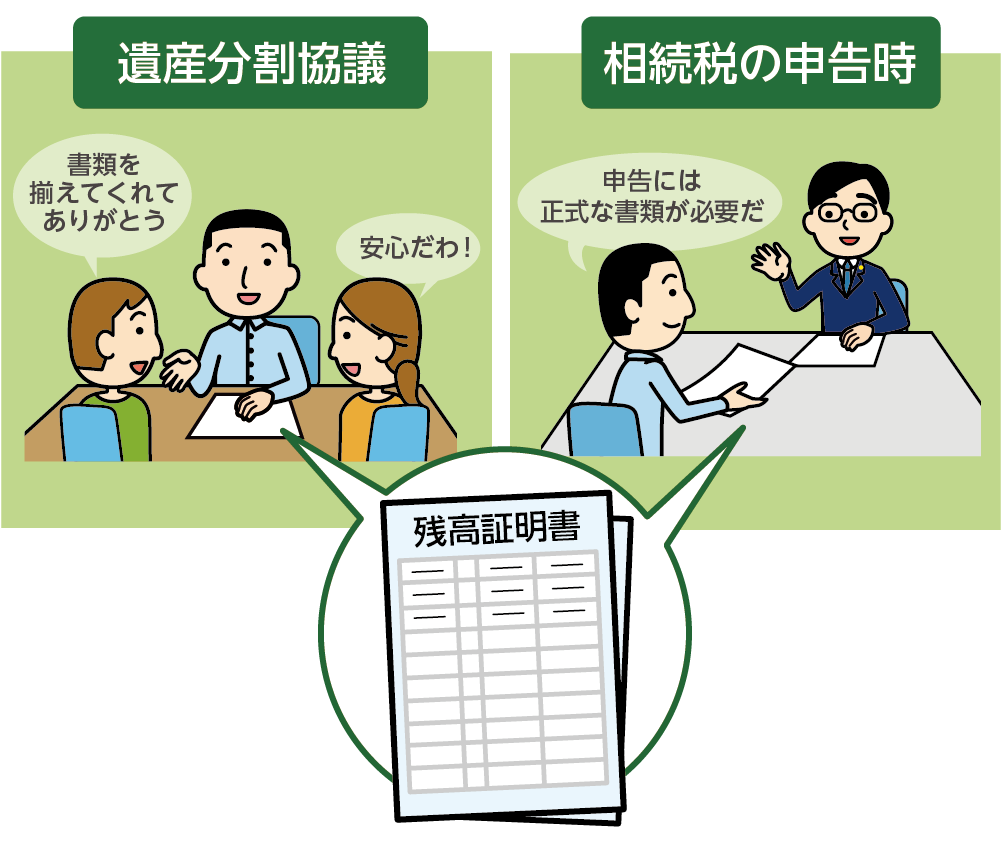

2. 相続で残高証明書が必要になるケース

残高証明書は、相続手続きの中で主に2つの場面で必要となります。ここでは、それぞれの場面でなぜ必要なのか、その理由をわかりやすく解説します。

図2:残高証明書が必要となるケース

2-1. 遺産分割協議を行うとき

遺産分割協議とは、相続人全員で被相続人の財産の分け方を決める話し合いです。この協議を円滑に進めるためには、被相続人の財産状況を正確かつ公平に把握することが不可欠です。

残高証明書は、被相続人が亡くなった時点の金融資産の正確な残高を証明するため、相続人全員が同じ情報をもとに話し合うための客観的な資料となります。これにより、後のトラブルを防ぎ、スムーズな遺産分割に繋がります。

2-2. 相続税申告をするとき

相続税申告では、被相続人の全財産をもれなく把握し、それぞれの評価額を算出して申告書を作成する必要があります。この際、残高証明書は亡くなった日時点の金融資産の残高を証明する公的な書類として、相続税申告書に記載する際の根拠資料となります。

また、相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内と定められており、限られた期間内に正確な残高を把握して申告を行わなければなりません。

そのため、相続発生後はできるだけ早めに、被相続人が取引していた金融機関すべてから残高証明書を取得することが重要です。

3. 残高証明書の取得方法

残高証明書は、被相続人が取引していた金融機関に申請することで取得できます。ただし、申請には必要書類をそろえて申請書を作成する必要があるため、事前に取引金融機関に確認しておくことが大切です。

3-1. 申請先

残高証明書は、被相続人が取引をしていたすべての金融機関(銀行・信用金庫・証券会社・生命保険会社など)に個別に申請する必要があります。

たとえば、複数の銀行に口座がある場合、それぞれの銀行に対して申請手続きを行う必要があります。金融機関によって申請方法や必要書類が異なるため、事前に金融機関のホームページで確認したり、不安があれば直接問い合わせをしておくとスムーズでしょう。

なお、申請は以下の方法が一般的です。

|

金融機関の窓口 |

窓口で申請書を記入し、必要書類を添付して提出します。即日発行される場合もありますが、多くは最低でも2~3週間程度はかかります。 |

|

郵送 |

遠方に住んでいる場合などは、郵送対応も可能です。金融機関のホームページで申請書をダウンロードできる場合もあるため、各社の案内を確認しましょう。 |

3-2. 残高証明書を請求できる人

残高証明書を請求できるのは、原則として以下の人に限られます。これは、金融機関が個人情報保護の観点から慎重な対応を求めているためです。

|

相続人 |

相続人であれば、他の相続人の同意がなくても単独で請求可能です。 |

|

遺言執行者 |

遺言によって指名された執行者は、相続財産の管理や処分を行う権限があるため、残高証明書を請求できます。 |

|

相続財産清算人 |

相続人がいない場合や相続人が全員相続放棄した場合などに、家庭裁判所によって選任される相続財産清算人も、残高証明書を請求できます。 |

|

代理人 |

相続人からの委任状があれば、代理人として手続き可能です。 |

これらの請求者であっても、金融機関は被相続人との関係性や相続権限が確認できる書類の提出を求めます(3-3参照)。

3-3. 必要書類

残高証明書を請求する際には、一般的には、次のような書類を用意する必要があります。金融機関によって提出書類や様式が異なりますので、事前に各金融機関に確認することをおすすめします。

|

被相続人の死亡を確認できる書類 |

戸籍謄本(除籍謄本)等 |

|

請求者が相続権利者(相続人・遺言執行者・相続財産清算人など)であることを確認できる書類 |

・被相続人との関係がわかる戸籍謄本 |

|

請求する人の本人確認書類 |

・運転免許証 |

|

実印および印鑑証明書 |

|

|

被相続人の通帳・キャッシュカード(任意) |

紛失している場合でも申請は可能 |

|

委任状 |

弁護士や税理士などが代理で請求する場合 |

※被相続人および相続人の戸籍謄本の代わりに、「法定相続情報一覧図の写し」を利用することも可能です。複数の金融機関に申請する場合は、一覧図を活用することで手続きの負担を軽減できます。

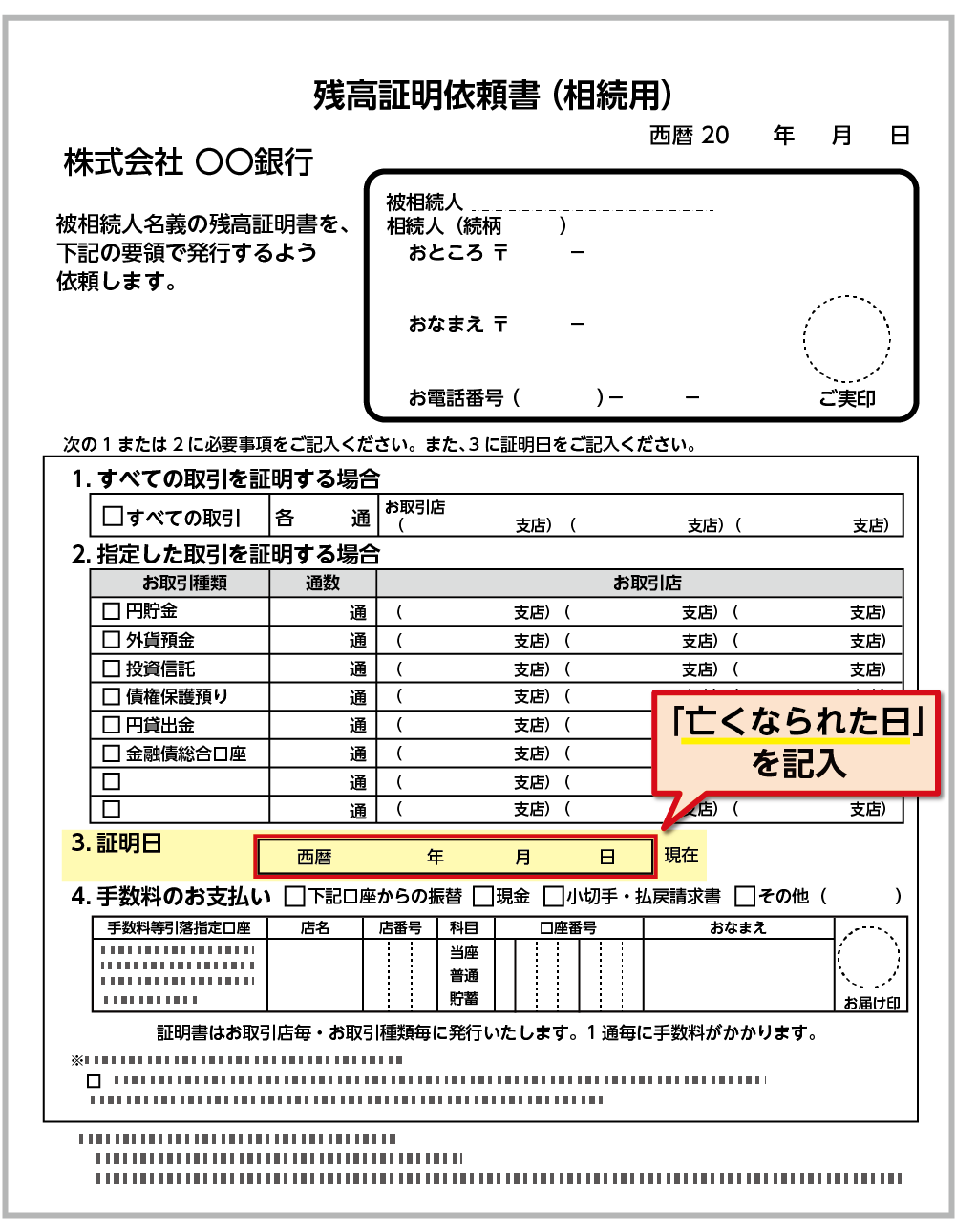

図3:残高証明書発行依頼書の見本

※法定相続情報一覧図について詳しくは、こちらを参考にしてください。(当サイト内)

3-4. 手数料

残高証明書の発行には、原則として手数料がかかります。手数料の金額は金融機関や発行部数によって異なりますが、一般的には1通あたり数百円〜1,000円程度が相場です。複数の金融機関に申請する場合や、同じ金融機関で複数の口座の証明書を発行してもらう場合は、その分の手数料がかかることを考慮しておきましょう。

3-5. 発行までにかかる時間

残高証明書の発行にかかる時間は、金融機関や申請方法、申請時期によって異なりますが、通常は申請から最低でも2〜3週間程度とされています。

郵送での申請や受け取りを希望する場合は、郵送にかかる日数(往復分)も考慮する必要があります。とくに遠方の金融機関は、手続きが長引くケースもありますので、余裕をもって申請手続きをすすめましょう

相続税の申告に使用する場合は、申告期限(被相続人が亡くなったことを知った日から10か月)を踏まえ、できるだけ早めに残高証明書の申請手続きを進めることが重要です。

4. 残高証明書を取得する際に注意すべきポイント

残高証明書をスムーズに取得し、相続手続きや税務申告を円滑に進めるためには、いくつかの重要な注意点を事前に押さえておくことが大切です。

以下のポイントを確認してから申請に進みましょう。

4-1. 残高証明書を取得する前に口座凍結の手続きを

被相続人が亡くなった事実を金融機関に伝えると、その金融機関の口座は原則として凍結されます。これは、相続財産の不正な引き出しや利用を防ぐための措置です。

口座が凍結されると、入出金や送金などは一切できなくなりますが、この凍結状態の口座をもとに残高証明書が発行されるのが通常です。したがって、残高証明書の取得を希望する場合は、最初に金融機関に被相続人の死亡の事実を届け出て、口座凍結の手続きを行うことが必要です。

4-2. 残高証明書は「亡くなった日」で発行を依頼

相続税の計算や遺産分割協議では、被相続人が亡くなった日を基準として財産評価を行います。そのため、残高証明書を請求する際には、必ず「被相続人が亡くなった日」の残高で証明を依頼する必要があります。

もし、依頼日など亡くなった日以外の日付で残高証明書を取得してしまうと、相続税申告において正確な評価ができなくなるとともに、遺産分割をするうえで相続人間のトラブルの原因になることがあるので注意してください。

4-3. 定期預金がある場合は経過利息の計算を依頼

被相続人が定期預金を保有していた場合は、残高証明書に元本だけでなく、亡くなった日までの経過利息も別途計算してもらうことを依頼することが重要です。

ここでいう経過利息とは、定期預金が満期を迎えていなくても、亡くなった日までに発生している利息のことを指します。この経過利息も相続財産の一部とされ、相続税の課税対象になります。

残高証明書には、「元本と経過利息が分けて記載されるケース」と「合算で記載されるケース」の両方がありますが、いずれにしても経過利息が含まれているかどうかを必ず確認しましょう。

もし経過利息が含まれていなければ、金融機関に別途計算を依頼する必要があります。これを怠ると、後から修正申告が必要になる可能性もあるため注意が必要です。

4-4. ほかの支店に口座がないかを確認(名寄せ)

被相続人が複数の金融機関に口座を持っていたケースだけでなく、同一金融機関の異なる支店に口座を持っていることもあり得ます。

多くの金融機関では、被相続人の氏名や生年月日などの情報をもとに、すべての支店における口座の有無を調査する「名寄せ」サービスがあります。これにより、見落としがちな口座を発見し、すべての相続財産を正確に把握することが可能です。

なお、名寄せが可能かどうかは金融機関によって異なります。被相続人の口座が明確でない場合は、一度金融機関に問い合わせてみるとよいでしょう。

5. まとめ

相続手続きにおいて、残高証明書は金融資産の正確な残高を証明する重要書類です。相続税申告や遺産分割協議を円滑に進めるためには、通帳コピーより信頼性の高い残高証明書の取得が不可欠です。

証明書は、被相続人の死亡日時点の残高を各金融機関に申請して発行してもらいますが、申請には相続関係を証明する書類や本人確認書類を合わせて提出する必要があり、発行までにかかる時間や発行手数料についても考慮する必要があります。

また、定期預金の利息、他支店の口座の存在(名寄せ)なども確認しましょう。

残高証明書の取得は相続手続きの第一歩です。不安や不明点がある場合は、OAG税理士法人にお気軽にご相談ください。相続に精通した専門家が、スムーズな手続きを丁寧にサポートいたします。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。