相続対策に資産管理会社を活用するメリットと注意点を徹底解説

- その他

- 不動産

- 相続

「資産管理会社」の設立、について聞いたことがある方もいらっしゃるでしょう。

不動産や株式など多くの資産を保有していると、相続の際に税負担やトラブルのリスクが増すことは避けられません。そうした中、近年注目されているのが「資産管理会社」の設立です。資産の一元管理や節税、円滑な相続の実現など、メリットの多い手法として、富裕層を中心に活用が進んでいます。

本記事では、資産管理会社とは何か、どのように相続対策に役立つのか、設立のメリット・デメリットや具体的な手続きまでをわかりやすく解説します。大切な資産を、将来にわたって円滑に守り、つないでいくための一歩として、ぜひ参考にしてください。

目次

1.資産管理会社とは?相続とどう関係するのか

資産管理会社とは、主に富裕層や資産家の方が所有する不動産や株式などの資産を管理するために設立される法人のことを言います。一般的にこのような法人は相続税対策や所得税の節税、資産の効率的な運用、管理、継承を目的として活用されます。

詳しくは次の章よりご紹介しますが、資産管理会社の役割は大きく分けて3つあります。

1.相続税対策ができる

法人を活用することで、相続時の評価額を抑えられるケースがあります。

2.所得税の分散による節税が可能

不動産収入や配当などを法人に帰属させることで、高所得者に集中する課税を抑えることができます。

3.財産を一元管理できる

個人所有の資産を法人に移すことで、資産の管理が明確になり、承継時のトラブルも回避しやすくなります。

2.相続対策として資産管理会社を設立する4つのメリット

相続対策として資産管理会社を設立するとどのようなメリットがあるのでしょうか。

主なメリットを4つご紹介します。

2-1. 相続税の評価額を引き下げられる

資産管理会社が所有する株式の評価は、個人が直接所有する不動産や資産の評価とは異なり、法人の純資産評価方式に基づいて算出されることが多いです。この方式では、会社の純資産から法人税相当額を控除した後の金額が相続税の評価額となるため、相続税の負担を軽減することができます。

表1:相続税評価額を軽減する仕組み

|

項目 |

内容 |

|

株式評価による低減 |

資産管理会社の株式は、含み益に対して法人税(約37%)が課税されることを前提に評価されるため、相続税評価額が相対的に低くなります。 |

|

個人の財産増加の抑制 |

将来取得する不動産や有価証券を資産管理会社名義で取得することで、個人の保有財産を増やさずに資産を形成できます。これにより、相続時の課税対象となる個人資産の規模を抑えられます。 |

2-2. 相続トラブルの回避策となる

資産管理会社の設立により、財産の所有や運用、分配のルールが法人を通じて明確になるため、相続トラブルを防ぎやすくなります。

表2:相続トラブル回避策となる

|

項目 |

内容 |

|

財産の「共有」を避けられる |

資産管理会社にまとめておくことで、相続人は会社の株式を相続する形になるため、個別の資産をめぐる争いが起きにくくなります。 |

|

経営権の承継ルールを事前に決められる |

資産管理会社の株式の承継については、定款や株主総会決議、遺言などで誰にどの程度承継させるかを事前に決めることが可能です。これにより、相続時の混乱を防ぐことができます。 |

|

資産の評価や運用状況が明確 |

法人化すると、資産の状況は法人の会計帳簿に記録されるため、財産の全体像が可視化されます。相続時に「何がどれだけあるのか分からない」といったトラブルが起きづらくなります。 |

|

遺産分割協議が不要になる場合がある |

個人の財産を会社に集約しておくと、相続時に相続人たちは株式を法定相続分などに基づいて分け合うだけで済む場合があります。これにより、遺産分割協議を簡略化または不要とすることができます。 |

2-3. 相続税・所得税の節税につながる

個人で資産を保有・運用するよりも、法人を活用することで、相続税・所得税の両面から節税効果が期待できます。

【相続税の節税効果】

資産管理会社を通じて資産を保有することにより、相続税の評価額を抑えられる場合があります。

・法人保有資産の評価引き下げ

法人が保有する不動産や株式は、個人の相続税評価とは異なる算定方式が適用されます。例えば、資産管理会社の株式は、含み益に対して法人税(約37%)が考慮された評価となるため、結果的に株式の相続税評価が低くなる傾向にあります。

・将来の財産増加の抑制

新たな資産を法人名義で取得・運用することで、利益を法人に留保でき、個人の資産規模を増やさずに資産形成が可能です。これにより、将来の相続時に課税対象となる個人資産の総額を抑えることができます。なお、既存資産を法人に移転する場合は、その対価が個人資産となるため評価額は直ちに減少せず、不動産を移転すると現預金化により一時的に評価額が上がる場合もあります。

【所得税の節税効果】

・法人税率の低さ

資本金1億円以下の中小法人の場合、所得800万円以下の部分に対する法人税率は約15%です。これは、個人の最高税率である55%(所得税45%+住民税10%)と比較して非常に低い水準です。

・所得分散の可能性

家族を役員として登用し、役員報酬を支払うことで、所得を分散させることができます。これにより、各人の税率を抑えることができ、全体としての税負担を軽減することが可能です。

2-4. 財産を一元管理できる

個人が所有している不動産・株式・預金・その他の資産は、通常バラバラに存在し、所有者ごと・用途ごとに管理されがちです。

「財産を一元管理できる」とは、個人が所有していたさまざまな資産を、資産管理会社という“ひとつの箱(法人)”に集約して管理・運用することを指します。

相続時の混乱や対立のリスクを減らし、経営的な視点で資産を活かすことができるのです。

3.資産管理会社設立のデメリットと注意点

資産管理会社の設立には多くのメリットがありますが、当然ながらデメリットや注意すべき点も存在します。

特に、不動産収入や金融資産が少ない方、法人運営の手間や会計管理に不安がある方、相続人が多数いて株式の分配が複雑になりそうな場合には、設立を慎重に検討する必要があります。

節税や相続対策を目的に法人化を考える際は、事前に以下のようなリスクやコストを十分に理解しておくことが大切です。

表3:資産管理会社設立における主なデメリットと注意点

|

項目 |

内容 |

|

設立・維持にコストがかかる |

会社を設立するには登録免許税や定款認証費用などがかかり、設立後も税理士への顧問料や会計処理、法人住民税(赤字でも均等割課税あり)などの継続的なコストが発生します。 |

|

法人の利益に対して法人税がかかる |

節税目的で設立しても、法人として得た利益には法人税等がかかるため、必ずしも全てのケースで税負担が軽くなるとは限りません。過度な節税狙いは逆効果になることもあります。 |

|

法人への資産移転に課税される場合がある |

資産を法人に移す際に、譲渡所得税や登録免許税、不動産取得税等が発生する可能性があります。特に不動産の法人移転は慎重な検討が必要です。 |

|

「貸し付け型」や「ペーパーカンパニー」は税務上リスクに |

実態のない資産管理会社(名義だけの法人)や、資産の貸し付け収入だけを得ている場合、税務調査で否認されるリスクがあります。 |

|

家族間での株式の分散が新たな争いの火種になることも |

一元管理によりトラブルを防げる反面、誰が会社の株式をどれだけ相続するか、経営を誰が担うかで揉める可能性もあります。 |

|

特例が使えなくなる場合がある |

法人名義で資産を保有すると、相続税の小規模宅地等の特例など、本来個人が対象となる優遇措置が使えなくなることがあります。 |

4.資産管理会社設立の手続きと必要書類

資産管理会社を設立するには、一定の手続きと初期費用が必要です。この章では、会社設立までの流れと主な費用の目安をわかりやすくご紹介します。

表4:設立の手続きの流れ(株式会社の場合)

|

手順 |

内容 |

|

① 会社情報の決定 |

商号(会社名)、本店所在地、資本金、役員構成などを決定します。 |

|

② 定款の作成・認証 |

会社の基本ルールを定める「定款」を作成し、公証人役場で認証を受けます(電子定款なら印紙代が不要)。 |

|

③ 資本金の払い込み |

発起人(設立者)の個人口座に資本金を振り込み、通帳のコピーを保存します。 |

|

④ 登記申請書類の作成 |

登記に必要な書類を整えます(登記申請書・定款・印鑑届出書など)。 |

|

⑤ 法務局で設立登記 |

法務局に書類を提出し、登記が完了すると法人が成立します(通常1~2週間程度)。 |

|

⑥ 税務署などへの届出 |

法人設立届出書・青色申告承認申請書・給与支払事務所開設届出書などを税務署等へ提出します。 |

表5:主な必要書類一覧

|

書類名 |

内容 |

|

定款 |

商号・目的・本店所在地・資本金・役員などを記載。株式会社は公証人の認証が必要。 |

|

登記申請書 |

法務局に提出する設立申請用の書類。 |

|

資本金の払込証明書 |

出資金を振り込んだ通帳のコピーなど。 |

|

就任承諾書 |

役員がその役職に就くことを承諾する書類。 |

|

印鑑届出書 |

法務局へ提出。代表者印などの登録が必要。 |

|

印鑑(代表者印・社印・銀行印) |

設立後の届出や取引に使用。 |

表6:設立にかかる費用の目安

|

費目 |

株式会社の場合 |

合同会社(参考) |

|

登録免許税 |

15万円または資本金×0.7%の高い方 |

6万円または資本金×0.7%の高い方 |

|

定款認証手数料 |

約5万円(電子定款で印紙代0円) |

不要 |

|

印鑑作成費用 |

約1万円 |

約1万円 |

|

専門家への依頼料(任意) |

約7〜10万円 |

約5〜7万円 |

|

合計目安 |

25万円前後 |

10万円前後 |

<維持費にも注意が必要>

・法人住民税(赤字でも最低年7万円程度)

・税理士報酬(顧問契約をする場合)

・会計・申告業務の負担

・社会保険の加入義務(場合によって)

5.資産管理会社を設立が向いている人・ケース

相続対策として資産管理会社の設立に向いているのは次のような方です。

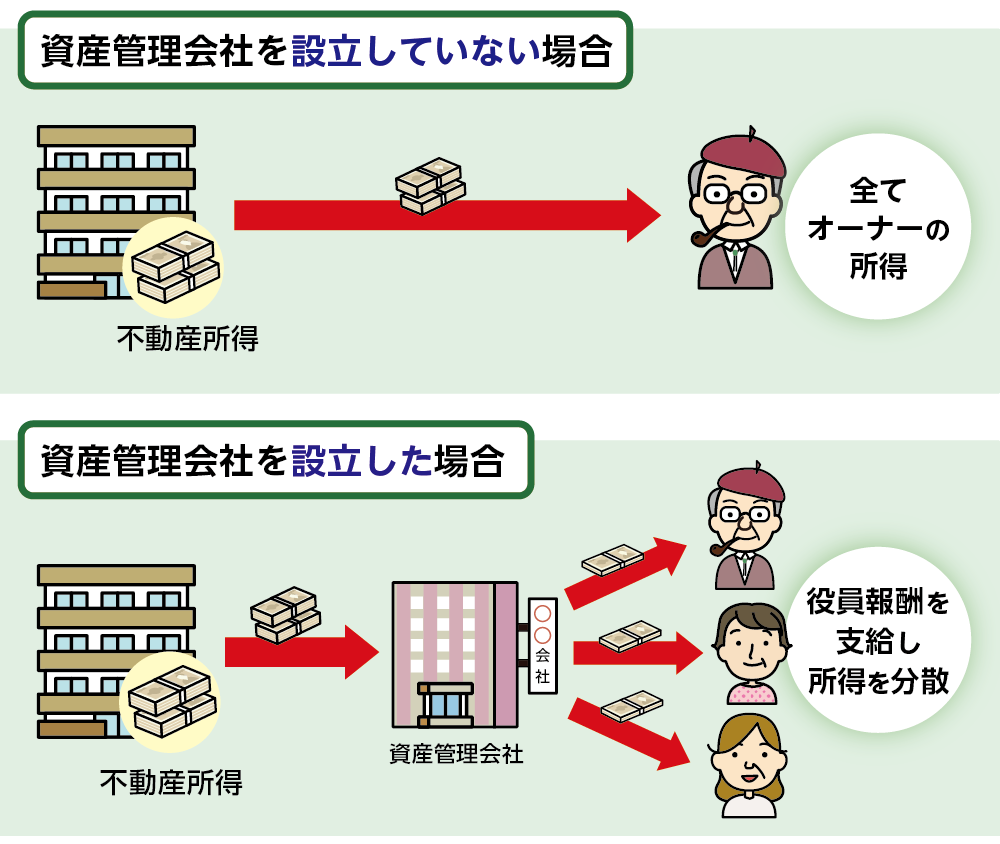

①不動産や金融資産を多く保有している人

相続財産の中に賃貸不動産や株式などの運用資産が多い場合、資産管理会社を設立することで、所得の分散や相続税評価額の引き下げが期待できます。

図1:不動産所得がある方が資産管理会社を設立した場合

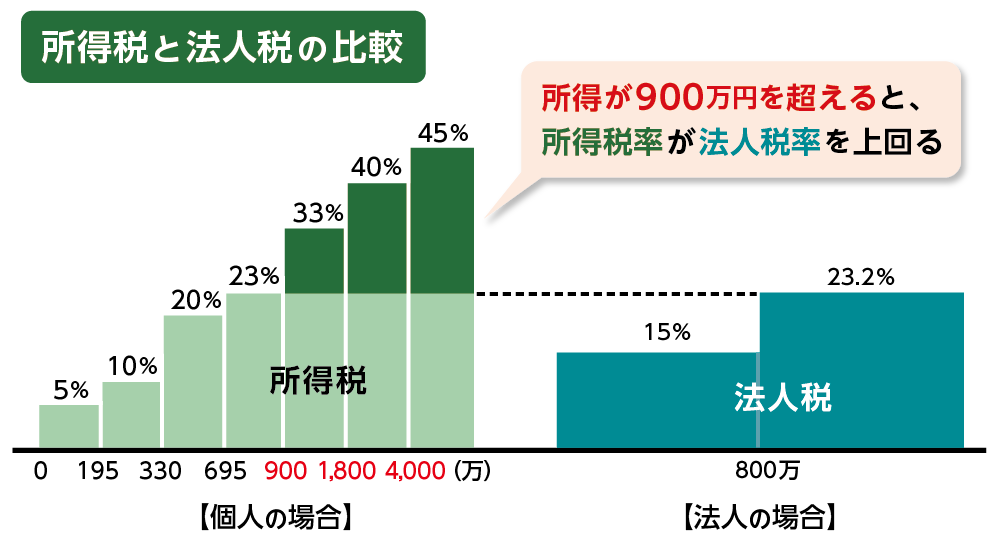

②毎年の所得が高く、節税を図りたい人

個人で受け取るよりも法人で収入を管理した方が、法人税率の方が低くなることが多いため、所得税・住民税の節税効果が得られる可能性があります。

特に課税所得が900万円を超える方は個人所得税率が33%となり、法人税率(最大23.2%)と逆転するため、税負担の軽減を期待することができます。

図2:所得税と法人税の比較

③将来的に子どもに資産をスムーズに承継したい人

資産管理会社の株式を子どもに贈与することで、実際の不動産や現金を動かすことなく、段階的な相続対策を進めることができます。株式の評価額を抑えることで、贈与税や相続税の節税にもつながります。

④事業的規模の不動産賃貸業をしている人

不動産の管理や運営を法人に委託することで、経費計上の幅が広がり、法人としての運営メリットを得やすくなります。

⑤相続人が少なく、株式を分散せずに引き継げる家庭

資産管理会社は非上場株式となるため、相続人が多数いると株式の分散による経営権の分裂リスクがあります。相続人が少ない、または代表を明確にできる家庭に向いています。

6.まとめ

資産管理会社の設立は、相続税対策や節税、財産の一元管理を通じて、将来の円滑な資産承継を実現する有効な手段です。特に、不動産や金融資産を多く保有している方や、年間所得が高く税負担が大きい方にとっては、大きなメリットが期待できます。

一方で、設立や維持には一定のコストと手間がかかり、運営上のリスクや注意点もあります。場合によっては、期待するほどの節税効果が得られない可能性や、株式の相続方法をめぐるトラブルが起こることも考えられます。

したがって、資産管理会社の活用を検討する際には、家族構成や資産の状況、今後の承継方針を踏まえたうえで、税理士や弁護士などの専門家に相談することが重要です。

将来の相続を見据えた早めの対策として、資産管理会社の設立は非常に有効です。正しく理解し、適切に活用することで、大切な資産を円滑に守り、次世代へつなぐ準備を始めましょう。資産管理会社の設立について、ご不明な点などございましたらお気軽にOAG税理士法人へお問い合わせください。

- 監修者情報

- OAG税理士法人 相続チーム 部長奥田 周年

専門分野:相続税、事業承継

(東京税理士会:登録番号83897) 1994年OAG税理士法人に入所。承継相続分野における第一人者として、相続を中心とした税務アドバイスを行うほか、事業承継や相続関連で多数の著書を執筆、監修するなど、幅広く活躍している。