相続開始日はいつ?相続手続きを確実にすすめるための期限の考え方

お父さまが亡くなられてようやく相続の手続きを始めたころ、相続手続きについて調べていると「相続開始日から速やかに・・・」、「相続開始を知った日の翌日から4ヶ月以内に・・・」といった期限が書かれていて、「相続開始日」とは「亡くなられた日」という認識でよいのだろうか・・・?

「相続開始日」と書かれていることで、いつを基準にして良いかお困りのことと思います。

相続の手続きでは「相続開始日」という日を基準に決められるものが多くあります。

本記事では「相続開始日」がいつになるのか、相続人が不明の場合にはどうしたらよいのかなど、相続開始日の考え方についてご説明します。

ご自身がしなければならないお手続きに関し、「相続開始日と期限」をいつと考えるのが正しいのか、以下の記事で期限の考え方を参考にしていただき、実際のお手続きを進めていただければと思います。

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

Contents

1.「相続開始日」とは亡くなられた日(死亡日)のこと

相続開始日とは「亡くなられた日」のことです。相続は亡くなられた日からスタートします。

一方で、相続手続き等の期限があるものは「相続開始を知った日の翌日から・・・」という表現が多いのですが、これは一般的には「亡くなられた日の翌日」となりますが、亡くなられたことを知らない場合や、亡くなられた日が不明確な場合の考え方など一律で「亡くなられた日」とすることが難しい状況もあります。

期限については「相続開始日の判定」という考え方を使います。

図1:相続開始日は亡くなられた日

2.「相続開始日」の判定には3つのケースがある

相続開始日が確定することは、亡くなられた事実があった場合のみです。つまり、医学的に亡くなられて医師から死亡診断書をいただく場合がほとんどです。

しかし、地震や台風による水害など天災により行方不明になった場合や、見つかっても亡くなられた日が特定できない場合、戸籍を調べても行方が分からず失踪状態の場合など、亡くなられたことを証明できないときには相続開始日を証明する手続きが必要となります。

「相続開始日」の判定をするための3つのケースをご紹介します。

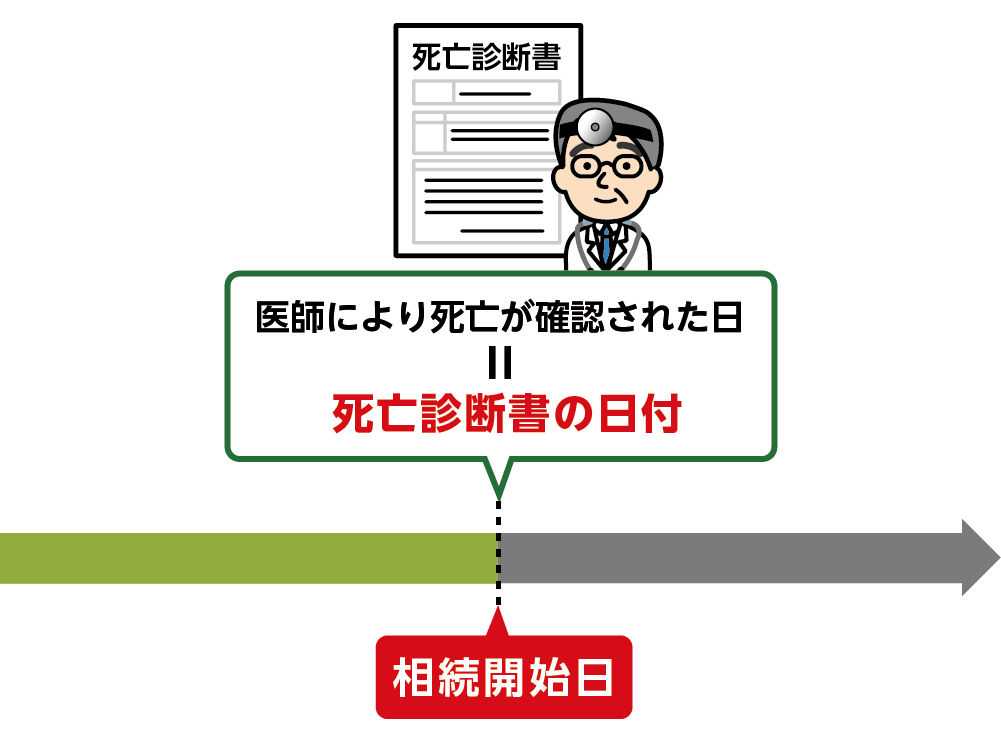

2-1.亡くなられたとき

医学的に死亡が確認された日であり、医師による死亡診断書の日付が相続開始日となります。

図2:自然死亡の相続開始日

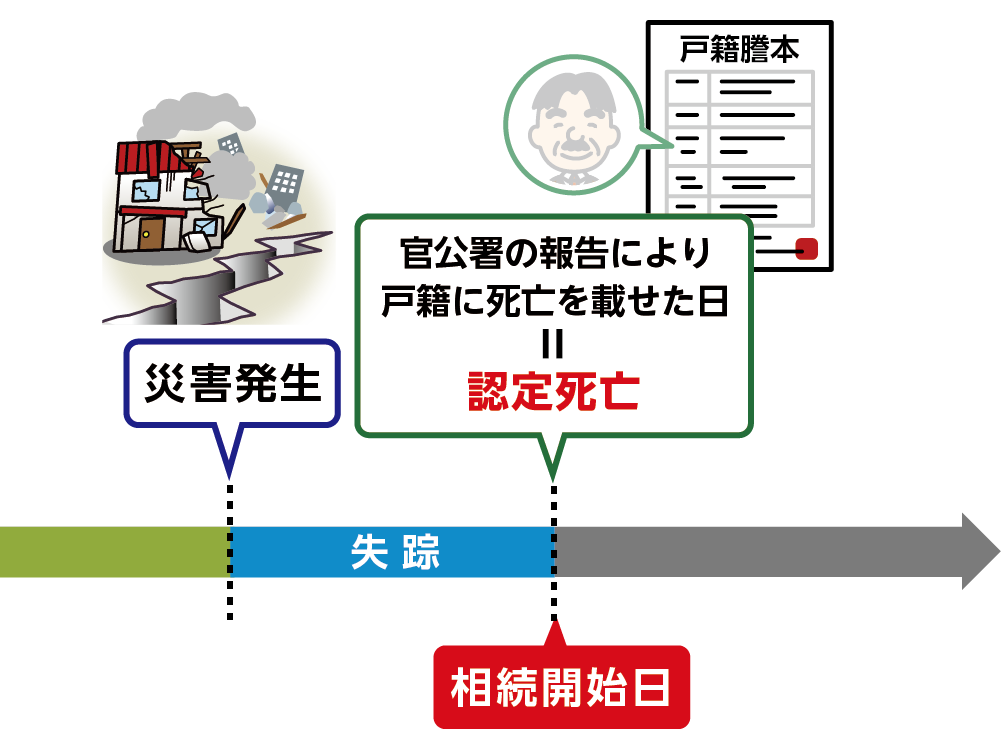

2-2.災害等で亡くなられたと推測する場合

災害等により、亡くなられた可能性が高いが遺体が見つからない場合、取り調べをした警察等の官公署が死亡の認定をおこない、戸籍上亡くなられたものと推定することがあります。これを認定死亡といいます。

官公署が死亡の報告を死亡した土地の市区町村におこない、戸籍に記載された日が亡くなられた日となり、相続開始日となります。行方不明の期間は問われません。

また、仮にもし生きていることが分かった場合に、認定死亡の場合は取り消しすることができます。

図3:認定死亡の相続開始日

2-3.生死が不明であり亡くなられたとみなす場合

戸籍等をたどっても相続人と出会うことができず、いろいろと手をつくして探しても生死が不明な方がいる場合には、法律上死亡したとみなすことができる失踪宣言という制度があります。

家庭裁判所に申し立てを行い、失踪宣告を受けます。失踪は行方不明になった原因により普通失踪と特別失踪があり、それぞれ相続開始日の考え方が異なります。

2-3-1.普通失踪

行方不明になった方の生死が7年間明らかでないときに家庭裁判所の失踪宣言により認定されることを普通失踪といいます。行方不明になってから7年間が経過した日が亡くなられた日となり、相続開始日となります。

たとえば、12年間行方不明の者が失踪宣告を受けると、行方不明時より7年間が経ったときに遡って亡くなられたとみなされ、相続が開始されます。7年間は生存していて7年目に亡くなられたとみなすことになります。

図4:普通失踪の相続開始日

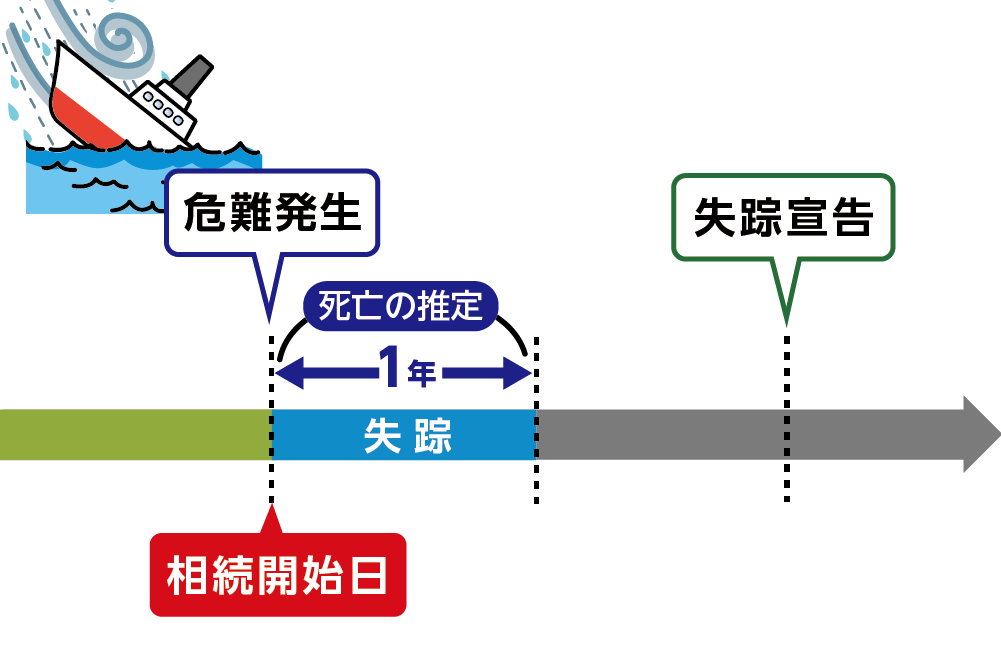

2-3-2.特別失踪

震災等の天災に遭遇したり、船舶の沈没などその危難が去ってから1年間生死が明らかでないときに家庭裁判所の失踪宣言により認定されること特別失踪といいます。

危難が去った日が亡くなられた日となり、相続開始日となります。危難が去った時点ですでに亡くなられていたとみなすことになります。

2-2の認定死亡と似ていますが、特別失踪は家庭裁判所が判断していることから、仮にもし生きていることが分かった場合にも特別失踪の認定を取り消すことは困難となります。家庭裁判所にて失踪宣言の取り消しの審判が必要となります。

図5:特別失踪の相続開始日

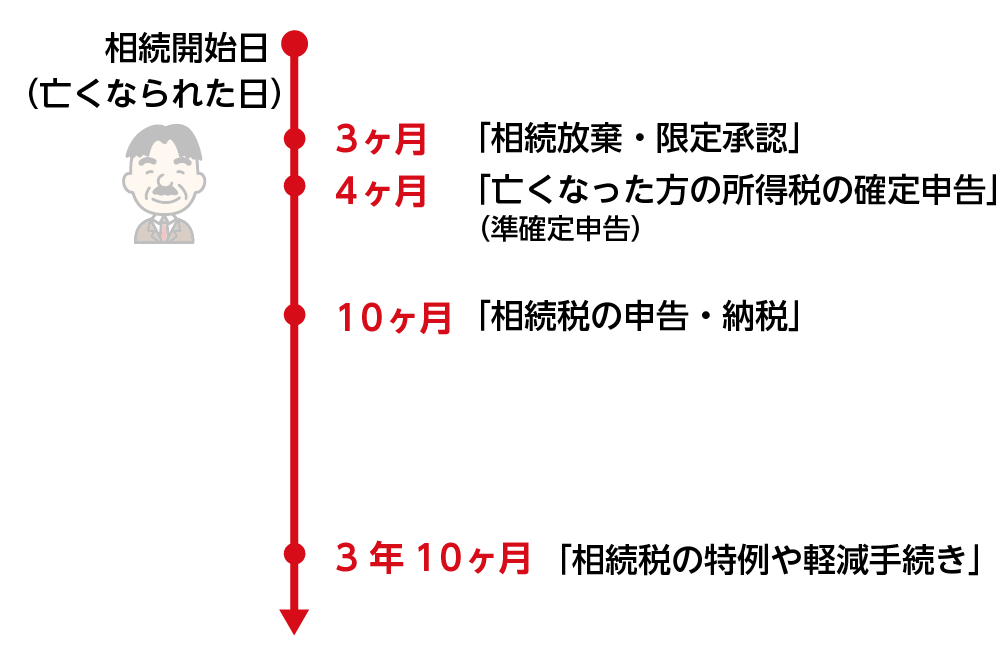

3.相続開始日を基準とする相続手続き一覧

相続に関わる期限がある場合、起算日については2つのパターンがあります。詳しくは4章で説明します。

・相続開始日(亡くなられた日)を基準とする場合

・相続の開始を知った日(相続人としての権利があることを知った日)を基準とする場合

3-1.相続手続きの期限は「相続開始日」を基準とする

相続に関わる期限の多くは「相続開始があったことを知った日の翌日」が基準日となるため、2章でご説明した「相続開始日」の判断ができれば期限が明確になります。

一部、相続開始日を知らされず相続が発生したことを知らない場合には、基準日が変わります。

図6:相続開始日を基準にする相続の手続き

※遺産相続の期限について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

3-2.相続財産は「相続開始日」の財産が基準となる

相続した財産の価値に応じて相続税の申告の有無を判断したり、遺産分割協議をとおして相続財産を分割したりしますが、その際に相続財産の価値が変動する場合があります。

不動産や株式、外貨などが該当しますが、これらは相続開始日の価値で考えるケースが大半となります。

3-3.遺産分割した財産の基準日は相続開始日に遡る

相続が開始した時点では、相続財産は相続人全員の共有財産としてみなされます。その後、財産を相続するか放棄するかの判断をおこない、相続する場合には相続人全員で遺産分割協議をして分割内容を決めます。

分割した財産の基準日は共有財産であった期間を含めて、相続開始日となります。遺産分割協議が調った日だと思いがちですが、相続開始日に遡ることになります。

例えば、不動産の名義変更をする相続登記の日付も相続開始日(亡くなられた日)になります。

4.「相続開始日」と「相続の開始を知った日」の違い

3章で一部ご説明したとおり相続開始日と同じような意味合いで「相続の開始を知った日」という言葉が使われます。「相続開始日」と「相続の開始を知った日」の違いについてご説明します。

4-1.一般的には同じで亡くなられた日

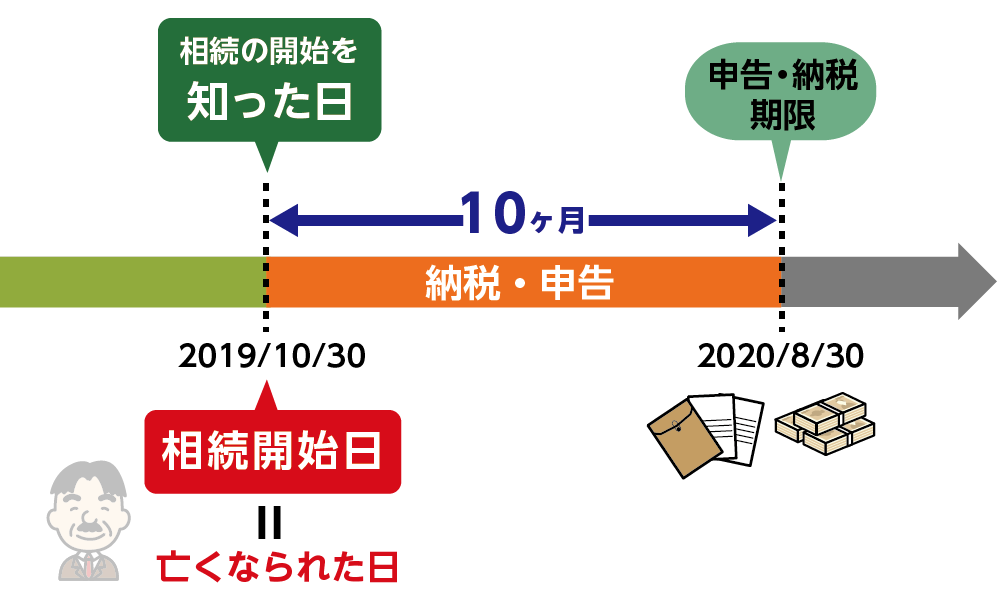

亡くなられた方のご家族であれば、亡くなられた事実をすぐに知ることができます。よって、「相続の開始を知った日=相続開始日(亡くなられた日)」となります。

相続税の申告期限を例にとって相続開始日と期限を考えてみると、お父さまが2019年10月30日に亡くなられた場合、長男はすぐに亡くなられたことを知るため10月30日が相続開始日(=相続の開始を知った日)となり、翌日から10ヶ月後の申告期限は2020年8月30日となります。

図7:相続の開始を知った日が相続開始日の同じときの申告期限

※相続税の申告・納税期限について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

4-2.亡くなられた事実を知らない場合は異なる

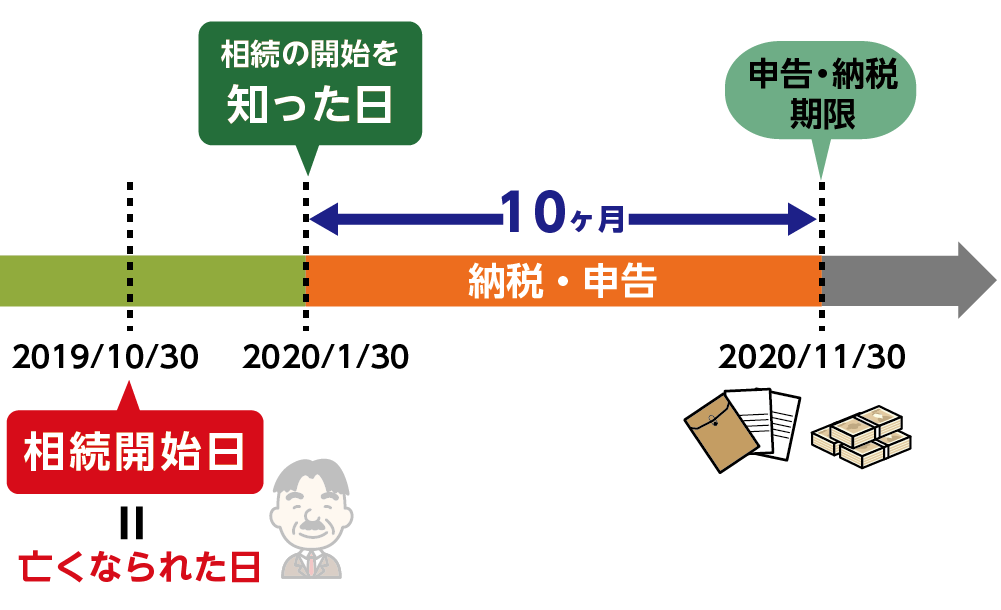

相続人に甥や姪が含まれる場合や、離婚して疎遠であったお子さんが含まれる場合などには亡くなられた事実がしばらく伝わらないこともあり、その場合には「相続の開始があったことを知った日」と「相続開始日」が同日とはならず連絡を受けた日が基準となります。

4-1の例をもとに相続税の申告期限で考えると、お父さまが2019年10月30日に亡くなられたことを長男はすぐに知りますが、疎遠となっていたお父さまの前妻とのお子さんは1ヵ月後の2020年1月30日にようやく知ったという場合、前妻とのお子さんの期限は、知った日の翌日から10ヶ月以内とみなされ、相続人の中でも相続税の申告期限に3ヶ月の差が生じることになります。

亡くなられた事実を知らなかったことはやむを得ない理由であるため、不公平さが生じないようにするために、期限に関してはこのような考え方をすることが認められています。

図8:相続の開始を知った日が相続開始日と異なるときの申告期限

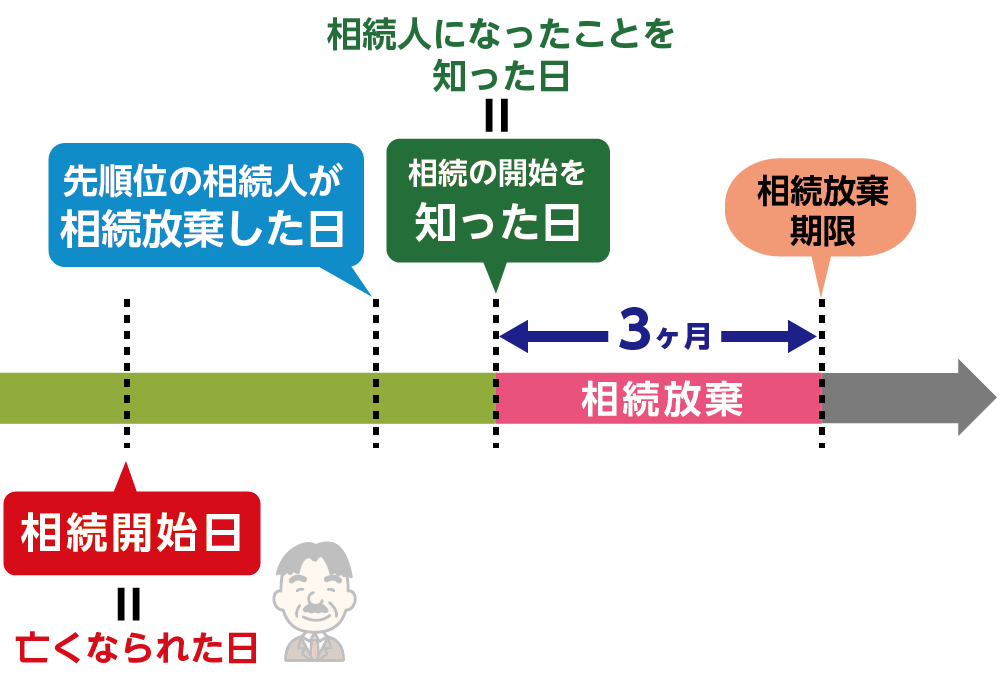

4-3.亡くなられて一定期間後に相続権を得た場合は異なる

相続が開始した時点では相続人では無かったけれど、相続開始からある一定期間を経過してから相続人としての権利を得る場合があります。

たとえば、相続放棄によって相続できる権利が次の相続順位の方に移った場合や、相続開始時に胎児であった赤ちゃんが生まれた場合などです。

この場合は、正式に相続人となってその事実を知ったときが「相続の開始を知った日」として手続き期限の起算日となります。

図9:相続の開始を知った日が相続人となったことを知った日の場合

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

5.まとめ

相続開始日とは「亡くなられた日」のことだとお分かりいただけましたでしょうか。

相続開始日は一般的には亡くなられた日ですが、地震や台風などの天災をはじめとして亡くなられたとみなす必要がある場合もあります。その場合には相続開始日を確定させる方法がいくつかありますので、選択して相続開始日を確定していきます。

また、相続開始日が基準となる各種相続の手続きがありますので、それぞれ期限を確認して期限内に手続きを完了できるように進めていきましょう。

さいごに、相続開始日を基準として定められた各種期限は順守することが必要であり、特に相続放棄は期限を守らないと放棄ができなくなりますし、相続税の申告と納税はペナルティを受けたり、相続税を減額する特例等が利用できなくなります。

期限がある各種手続きについては、期限内に正しく終わらせるためには相続を専門とする司法書士や税理士などに相談して確実に終わらせましょう。

また、相続を専門とする専門家であっても相続の手続きは複雑ですので期限ギリギリに相談しても期限内に対応することが難しい場合や、急遽対応するため高額な報酬が必要となる場合があります。そうならないためにも計画的に相談をしましょう。