2023.01.20

《税制改正大綱 相続時精算課税制度の見直し》

Q 令和5年の税制改正で相続時精算課税制度について改正があると聞きましたが、どのよう

な内容でしょうか?

A 令和5年度税制改正大綱において、以下のような改正が公表されました。

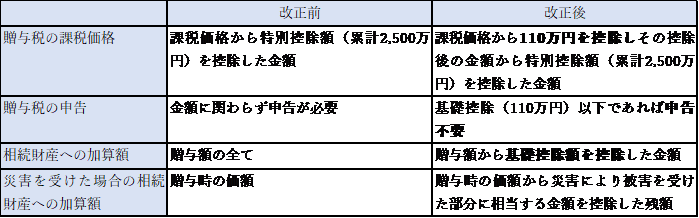

(1)相続時精算課税制度の基礎控除

- 相続時精算課税で受けた贈与につき現行の基礎控除とは別途、毎年、110万円を控除で

- きるようになります。

- 相続税の課税価格の計算において加算される金額は、贈与により取得した財産から基

- 礎控除額を控除した後の残額となります。

(2)災害により被害を受けた場合の再計算

相続時精算課税制度により受贈した土地・建物が、災害により一定の被害を受けた場

合は、被害を受けた部分に相当する金額を控除した残額となります。

(注1)上記(1)の改正は、令和6年1月1日以後に贈与により取得する財産に係る相続

税又は贈与税について適用されます。

(注2)上記(2)の改正は、令和6年1月1日以後に生ずる災害により被害を受ける場合

について適用されます。

※その他税制改正に関するご不明な点等ございましたら、OAG税理士法人までお問い合わせ

ください。