2022.03.11

《消費税の課税と免税が交互にやってくる?》

Q 令和2年の8月初旬に母が亡くなり、遺言により弟と私とで賃貸不動産を相続しまし

た。

令和2年分の母が亡くなって以降の分につづき、令和3年分の確定申告を税理士の方に

依頼しました。先日、「令和5年は消費税の納税が必要です。令和3年中の不動産貸付の

状況が続くとすると、令和5年6年は消費税の課税事業者、令和7年8年は免税、そして令

和9年10年はまた課税事業者、と繰り返すことになります」と言われました。

令和3年中の賃貸料収入と同じ状況が続くという前提であるのに、消費税が課税になっ

たり免税になったりするのはなぜでしょうか?

ちなみに、私は会社員で相続した物件からの賃貸料収入のほかは給与のみです。

- A それは、消費税における「課税売上高」を算出するときの考え方を理解すると納得され

- るかと思います。

消費税では、その課税期間の基準期間の課税売上高が1,000万円を超えると、納税義務

が生じます。(基準期間とは、個人の方の場合、その課税期間の2年前を指します。)

基準期間が免税事業者である場合、その基準期間にかかる課税期間の課税売上高には消

費税は含まれていないと考え、税込みで計算します。基準期間が課税事業者である場合

は、その基準期間にかかる課税期間の課税売上高は消費税が含まれていると考え、税抜き

で計算します。 具体的な金額を例にあげてご案内いたします。

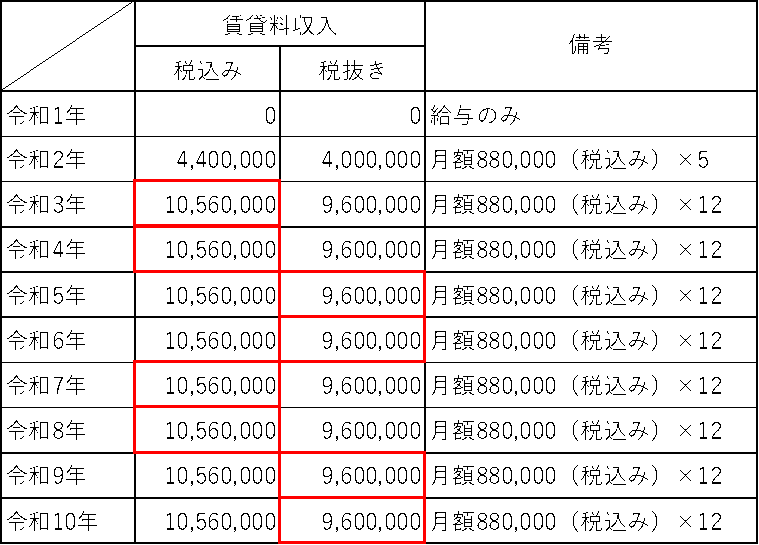

赤の枠で囲んだ数値が、課税売上高を計算するときに使用する金額となります。

令和3年は、その基準期間である令和1年に課税売上がありませんので、基準期間が免

税となり消費税は含まれていないと考え、税込みで計算することになります。そうする

と、令和3年の課税売上が1,000万円を超えますので、2年後の令和5年は消費税の納税義

務が生じます。

令和5年は、その基準期間である令和3年の課税売上には消費税が含まれていると考

え、税抜きで計算しますので、課税売上高は9,600,000円となります。1,000万円以下と

なりましたので、2年後の令和7年は消費税を納める義務が無くなります。

このように、税込みと税抜きの金額が、1,000万円をはさむ場合、課税と免税が交互に

やってくる状況が起こることもあります。

※ご不明なことがありましたら、是非OAG税理士法人へお問合せください。