2次相続で予想外の相続税に苦しまないために知っておきたい3つの事

- 相続税

お父さんが亡くなってから相続税のことを調べていると、「お母さんが多くの財産を相続すると相続税を大幅に軽減できる」ということに気づかれたと思います。

一方で、相続の注意点として「2次相続のことまで考えて今回の分割を決めた方がいい」ということも知り一体どうしたらいいのだろうか、とお悩みではないでしょうか。

お父さまが亡くなられた際の相続では、いずれ訪れるお母さまの相続のことも考えておくことをおススメします。

お父さまからお母さまへ相続する場合の相続税を軽減する特例等は多いのですが、今回の相続でしっかり考えておかなければ、いずれまた起こってしまうお母さまの相続で想定外の税金に悩まされる可能性があります。

本記事では、2次相続についてのご説明と、2次相続を見据えた財産の引き継ぎ方をポイントや対策についてご説明します。

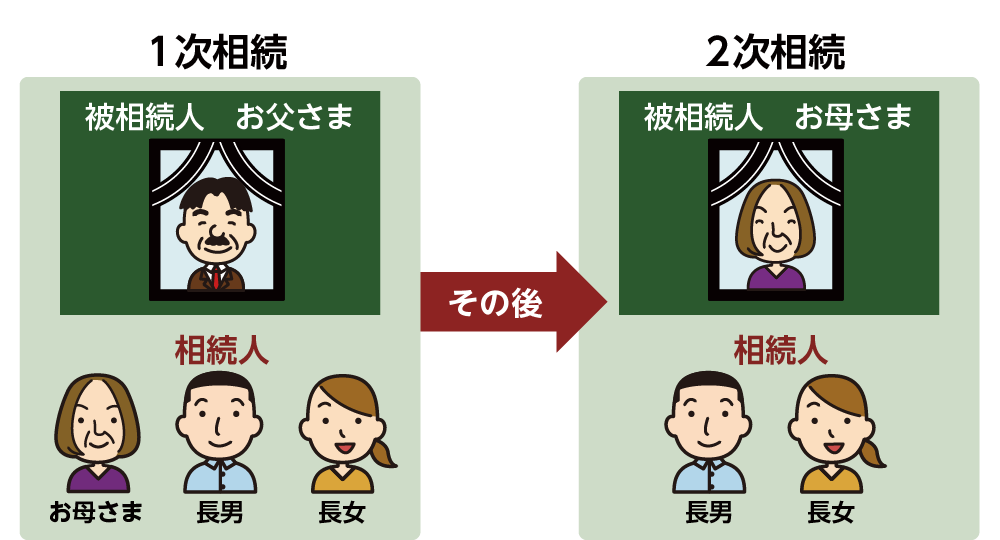

1.2次相続とは両親の相続のうち2回目の相続をいう

ご両親のどちらかが先に亡くなられた場合、最初の相続のことを「1次相続」といいます。これに対して次に起こる相続のこと「2次相続」といいます。

ご両親の相続をどうしていくべきかお子さまたちが考える場合に、この1次相続、2次相続という言葉がよく使われます。具体的には、お父さまが先に亡くなられた場合にはお父さまの相続を「1次相続」、お母さまの相続を「2次相続」といいます。

1年先なのか、はたまた10年先なのか、2次相続が起こるタイミングを予測することはできませんが、ご両親が築き上げてきた財産を1円でも多く相続したいと思う気持ちを実現させるためには、2次相続のことまでしっかり考えておくことがとても大切です。

図1:1次相続と2次相続のイメージ

2.2次相続に向けて対策すべきことは「2回分の相続税の合計額」

お父さまが亡くなられて相続をする際に相続税を減額できる特例を最大限に使うことで、残されたご家族としてはうれしく感じます。しかし、お父さまの相続のあとお母さまが亡くなられた際に高額な相続税を支払う必要が出てくる場合があります。

お母さまが相続した財産が多い場合、お子さんへの相続をする場合には利用できる特例等が少なく、相続税が高額になるケースも珍しくありません。

よって、2次相続の対策が必要と言われているのは、1次相続と2次相続の相続税の合計額です。相続税を専門にする税理士にシミュレーションを依頼することもおススメです。

図2:2次相続で税負担が大きくなるイメージ

2-1.両親の財産の総額を早めに把握する

1次相続・2次相続と説明をしてきましたが、そもそもご両親の財産の相続が把握できていないと対策の考えようがありません。

まずは現時点でご両親が所有されている財産がどれくらいあるのか確認しましょう。財産目録を活用して、預貯金・不動産・生命保険などの財産をご両親と一緒に整理してくことがおススメです。

ただし、ご両親がご自分たちの財産をお子さんに知られたくないなど、なかなかうまく進められないかもしれません。その場合には、ご両親に財産を整理してもらい、2次相続の大変さを伝えていただけると、良いかと思います。

※財産目録について詳しくは、こちらを参考にしてください。

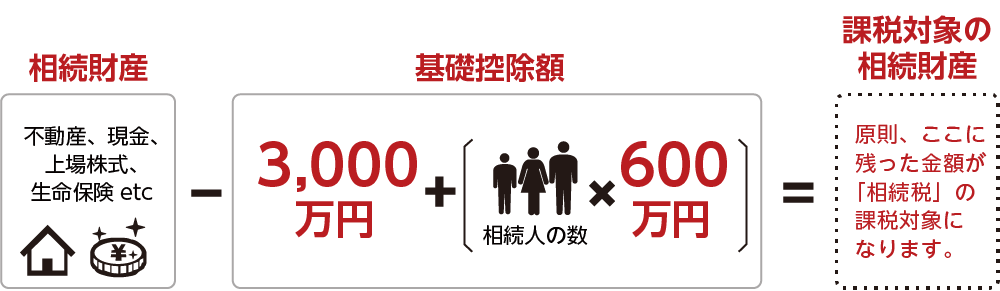

2-2.財産が基礎控除以下であれば考えなくてよい

2次相続で気を付けておくべきは相続税でしたので、ご両親がご健在の時期から相続税の基礎控除以下の財産であった場合には、相続税の申告や納税の対象となりませんので心配はいりません。

しかし、相続をめぐって揉めないようにご家族でどのように分割するか、早めに話し合いをされておくことをおススメます。

図3:相続税が課税されるイメージ

※相続税の対象かどうかを確認するには、こちらを参考にしてください。

3.1次相続で相続税を軽減しすぎると2次相続で損をする理由

お父さまが亡くなられた際の1次相続では、今後のお母さまの生活を考えるとお母さまに少しでも多くの財産を相続させたい、住む家に困らないように自宅はお母さまが相続してほしいなど、財産がお母さまに集中していきます。

2次相続のことを考えなければ相続税を減額する特例もありますので、あまり深く考えず1次相続を終えてしまいがちです。

しかし、1次相続より2次相続の方が条件は悪くなります。その点を理解し、先を見据えた遺産分割を1次相続の時から行っておくと、結果的にご家族にとって相続税を大きく節税でき、お得になっていきます。

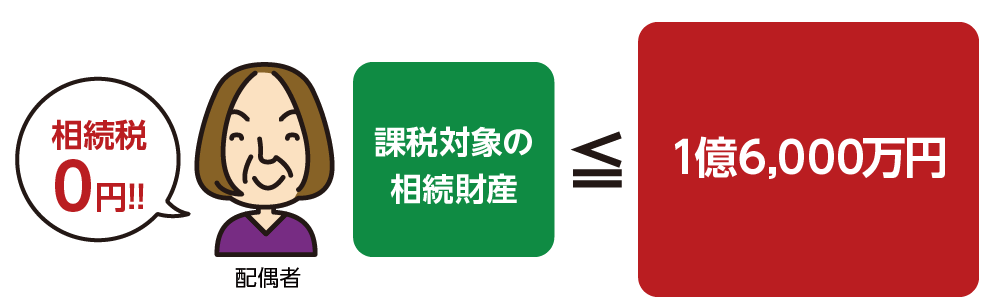

3-1.1次相続で配偶者控除を最大限利用するデメリット

1次相続で使う特例のうち、2次相続において最も後悔につながりやすいのは「配偶者の税額軽減(配偶者控除)」を最大限利用した場合です。

「配偶者の税額軽減」という控除は、残された奥さまがこれからの生活において困ることがないようにできるだけ相続税がかからないように考慮された制度です。実際に1億6,000万円または法定相続分までの財産が非課税となります。

このようにお母さまの生活は守られますが、お母さまの相続時にお子さんの生活を考慮した制度はありませんので、相続税が高額になることにつながっていきます。

図4:配偶者の税額軽減とは

※配偶者の税額軽減のデメリットについて詳しくは、こちらを参考にしてください。

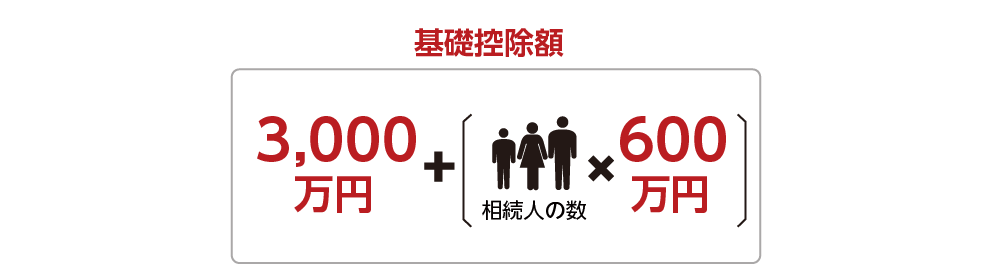

3-2.2次相続では相続人が一人減

2次相続の際にはお母さまが亡くなられたことで相続人が1人減少し、相続人はお子さんのみとなります。これにより相続税の非課税枠である基礎控除額が600万円減ってしまうことになります。

また、生命保険に加入している場合には非課税枠が500万円減ってしまいます。

基礎控除額や生命保険の非課税枠が一人分減るということは、それだけ相続税が課税される可能性が高くなります。

図5:基礎控除額の計算の仕方

※基礎控除について詳しくは、こちらを参考にしてください。

4.2次相続の相続税で損をしないための5つの対策

相続税は早めに財産を把握して対策をしておくことで、結果を大きく変えることができます。

2次相続を加味した具体的な5つの対策をご紹介します。実際には、相続税を専門としている税理士にシミュレーションをお願いすることが得策ではありますが、ご自身でも検討してみましょう。

4-1.財産の変動を意識してシミュレーションを行う

2次相続を考えるうえで難しいのは「時期的な予測ができないこと」「財産の価値が常に変動する可能性があること」です。シミュレーションの時点では予測可能な範囲で検討していきます。

大切なことは、定期的に財産の変動を加味してシミュレーションを繰り返していくこと、そのシミュレーションの内容からできそうな生前対策等を講じていくことです。

シミュレーションは面倒だ!と思われるかもしれませんが、2-1でご説明した財産目録を一度作ってしまえば、シミュレーションの際に変動部分だけ修正することで簡単にできるようになります。

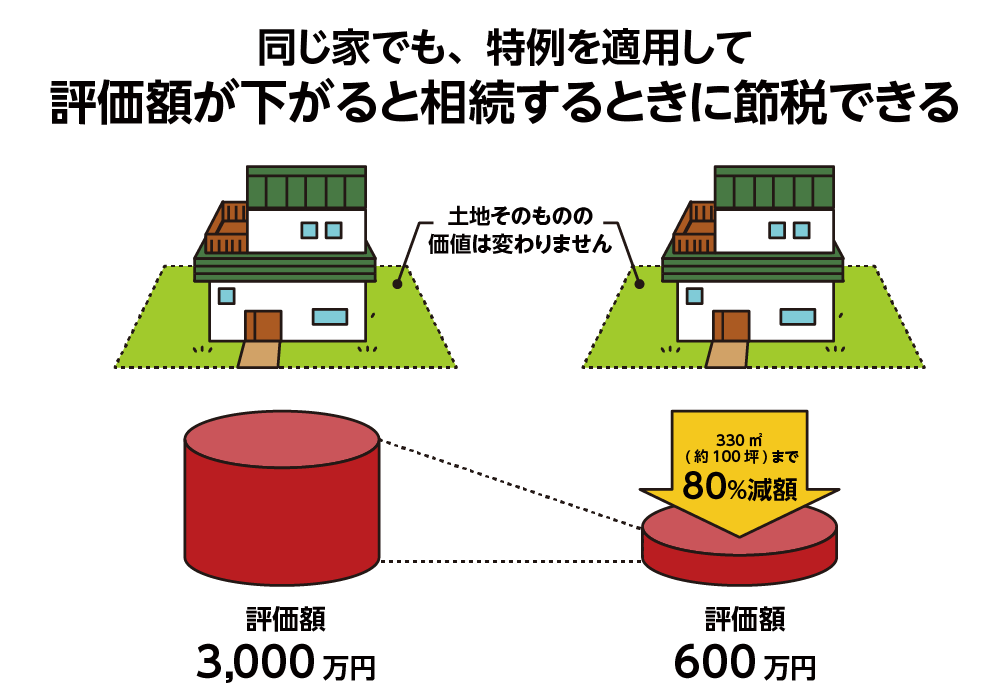

4-2.不動産がある場合は特例の適用要件を維持する

財産に不動産が含まれる場合は、土地の相続税評価額を減額できる「小規模宅地等の特例」が適用できるかどうかで相続税は大きく変わります。

適用条件には「相続の対象となる実家で同居をしている、持ち家を持っていない」などがあり、これらの条件は平成30年度の税制改正でさらに厳しくなり、適用することが難しくなってきています。

2次相続で特例の適用を検討されている場合には、条件に合致しているかどうかを常に意識し、税制改正などの情報にもアンテナをはっておく必要があります。

図6:小規模宅地等の特例で評価額3,000万円の土地の評価が下がるイメージ

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。

4-3.生命保険の非課税枠を最大限に活用する

生命保険に加入しておくと死亡保険金は相続税の課税対象財産に含まれますが、相続税を減額するための非課税枠があります。相続人の誰かが死亡保険金を受け取る場合には「500万円×法定相続人の数」だけ非課税にすることができます。

2次相続の対象がお母さまの場合には、1,000万円を超えるような保険に入っていらっしゃらないケースがありますので、非課税枠の限度まで検討することも大切です。

図7:生命保険の非課税について

※生命保険について詳しくは、こちらを参考にしてください。

4-4.暦年贈与を含む生前贈与をできるだけ早めに行う

暦年贈与といって毎年110万円以下の贈与であった場合には贈与税がかからない制度があります。この制度をうまく活用して生前に相続財産を相続人へ移しておくことができます。

しかし、相続税を逃れようとする方が制度を悪用できないようにするため、亡くなる前3年以内の贈与分はすべて相続財産として戻さなくてはならない決まりがあります。暦年贈与は戻し入れの対象となります。

よって、計画的な贈与で財産を減少させることをご検討される場合には、少しでも早く実行しましょう。

※生前贈与の活用について詳しくは、こちらを参考にしてください。

4-5.実子が1人だけの場合は養子縁組も検討する

相続人の数が増えれば基礎控除額や生命保険の非課税枠が増え、相続税を減額させることができます。

実子の方がいない方やお子さんがお一人場合には、養子縁組をして相続人を増やすことも相続税対策として有効です。お孫さんやお婿さんを養子にするなど、家族の状況にあわせて検討します。

ただし、養子の数に制限はありませんが、基礎控除や非課税枠を増やすための法定相続人を増やそうとする場合には人数に制限があります。

実子がお一人の場合は養子が1人まで、実子がすでにお二人の場合は法定相続人の数としてカウントすることは認められません。

※養子縁組の活用について詳しくは、こちらを参考にしてください。

5.1次相続の仕方で2次相続の相続税が得する具体例

1次相続の仕方によって、2次相続にどのような影響がでるのか具体例で確認してみましょう。

<事例の前提条件>

家族はお父さま・お母さま・長男・長女

お父さまの財産:1億1,000万円(不動産8,000万円、預貯金3,000万円)

お母さまの財産:3,000万円(預貯金1,000万円、保険契約2,000万円)

※両親は2人暮らしで子と同居はしていなかった

※長男は実家で同居

※1次相続はお父さま

※2次相続まで財産内容の変動はないとする

ケース1:

1次相続でお母さまがすべて相続、2次相続で長男が不動産、その他を長女が相続

【1次相続における相続税】

8,000万円-8,000万円×0.8+3,000万円=4,600万円<4,800万円

お母さまがすべて相続すると「配偶者の税額軽減」が適用される

⇒相続税額は0円となる

【2次相続における相続税】

お母さまの財産は1次相続を経て1億4,000万円となった。

同居していた長男が不動産を相続する場合

・不動産の評価を80%減額(小規模宅地等の特例)

※8,000万円-8,000万円×0.8=1,600万円

・死亡保険金の非課税枠1,000万円を適用

相続財産:7,600万円(特例適用後)(1億4,000万円-6,400万円)

相続税:7,600万円-4,200万円(基礎控除)-1,000万円(非課税枠)

=2,400万円が相続税の課税対象となり、相続税額は260万円となる

以上から 1次相続0円 + 2次相続 260万円 = 260万円

ケース2:

1次相続で長男が不動産を相続、お母さまと長女が預貯金を半々で相続

2次相続では長女がすべて相続

【1次相続における相続税】

同居していた長男が不動産を相続することで不動産の評価が80%減額(小規模宅地等の特例)され、

特例適用後の財産評価の総額が4,600万円となり、基礎控除額4,800万円を下回り相続税は0円

【2次相続における相続税】

お母さまの財産は4,500万円となっているが、死亡保険金の非課税枠1,000万円は適用され

4,500万円(特例適用後)-4,200万円(基礎控除)-1,000万円(非課税枠)で相続税の課税対象

財産は0となり、相続税はかからない

以上から 1次相続 0円 + 2次相続 0円 = 0円

このように、1次相続のタイミングでお母さまがすべての財産を相続するだけでなく、次の相続のことを考えて分割することで、1次相続も2次相続も相続税がかからないようにすることが可能です。

仮に相続税の納税が必要となっても、2次相続まで考えると納税額が下がるケースは多くあります。

6.さいごに

2次相続についてご理解いただけましたでしょうか。

お子さまの立場で考えると1次相続、そして2次相続と順番にご両親の相続を経験していくものです。

ご両親の財産を把握しておくことや、特例の適用条件などを意識して対策をとることはとても難しいことではありますが、払わなくて済む税金は出来れば払わないようにしたいものですね。

少しでも相続税を減額するためには早めに地道な節税対策が必要です。相続を意識して、できる対策は早めに実践しておけば、将来の相続税に対して大きく影響を及ぼすことができます。

ご自身だけでは検討することが難しいと感じた場合は、ぜひ相続に強い税理士のアドバイスを求めることをおススメします。ご両親の財産を有意義に引き継ぐ方法がきっと見つかることでしょう。