生命保険は相続放棄をしても受け取れる!「受取人が誰か」を要確認

「相続放棄をすると生命保険も受け取れなくなるのだろうか…。」

「生命保険を受け取ったら相続放棄はできないのよね。」

亡くなられたお父さまの借金が多くあるため相続放棄をしたら、生命保険の受け取りをあきらめなければならないのでしょうか。

また、生命保険金の受け取り手続きを進めた後に、相続放棄ができなくなってしまうかもしれないと考えたら不安ですよね。

実際には多くの場合、相続放棄をしても生命保険金を受け取れます。

本記事では、相続放棄をした場合に生命保険金が受け取れるかどうかの判断基準と、相続放棄をした方が生命保険金を受け取ったときの相続税の考え方を詳しくご説明致します。

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

Contents

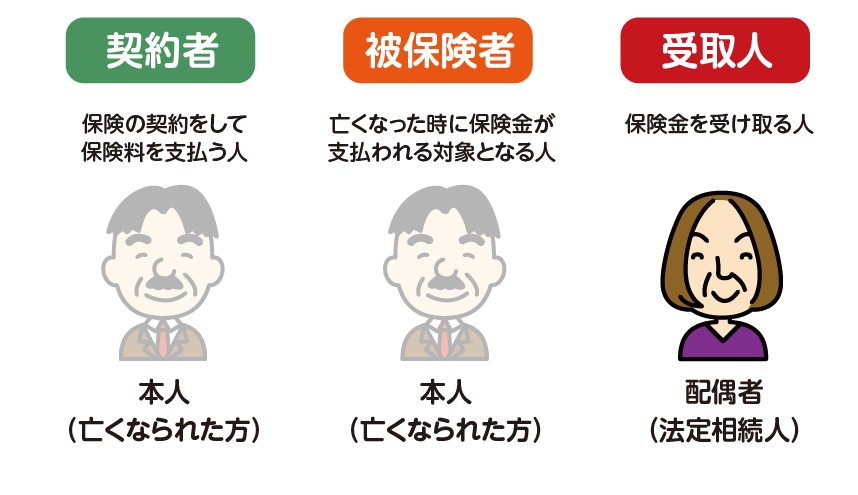

1.生命保険は相続放棄をしても受け取れる

生命保険の受取人が指定されている場合には、相続放棄をしても保険金を受け取ることが可能です。

受取人が指定されている生命保険は、亡くなられた方の財産ではなく、受取人の固有財産として扱われるためです。また、受取人が「相続人」とされている場合も受け取ることが可能です。

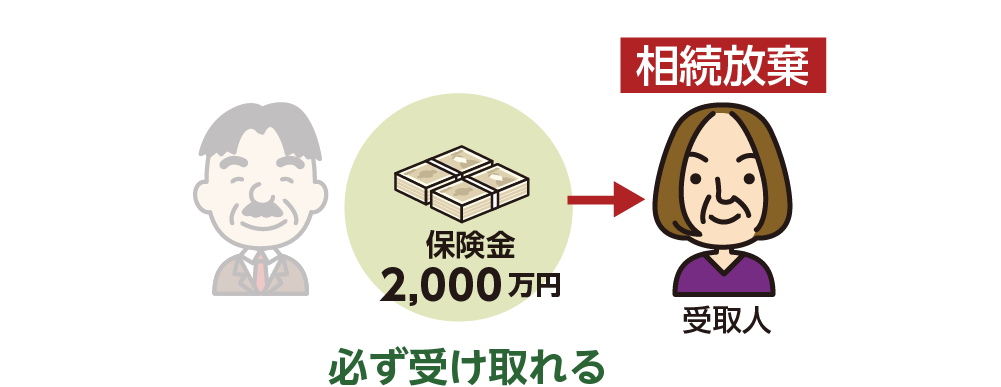

【事例】

生命保険の契約者/被保険者:お父さま

受取人:お母さま(相続放棄)

お母さまは相続放棄をしても保険金を受け取ることができます。

図1:生命保険金の受取人が指定されている場合

図2:相続放棄しても保険金は受け取れる

※相続放棄について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

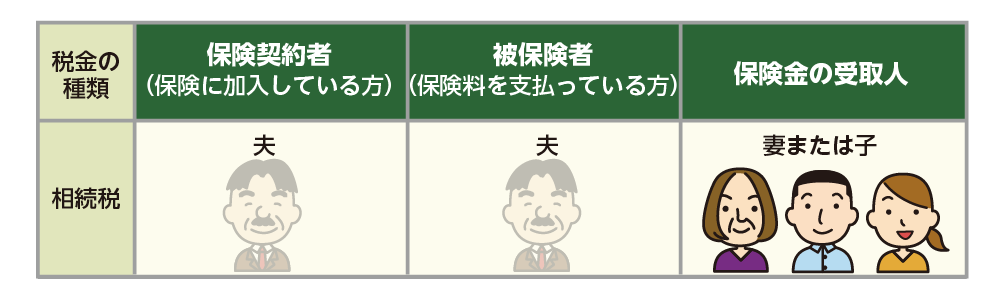

2.相続放棄をして生命保険を受け取れるかは「受取人の指定」を確認する

相続放棄をした際に生命保険金が受け取れるかどうかは、「受取人が誰に指定されているか」を確認します。

受取人が指定されていれば受け取れる、亡くなられた方本人が受取人になっている場合は受け取れないということです。

図3:生命保険金の受取人が指定されていれば受け取れる

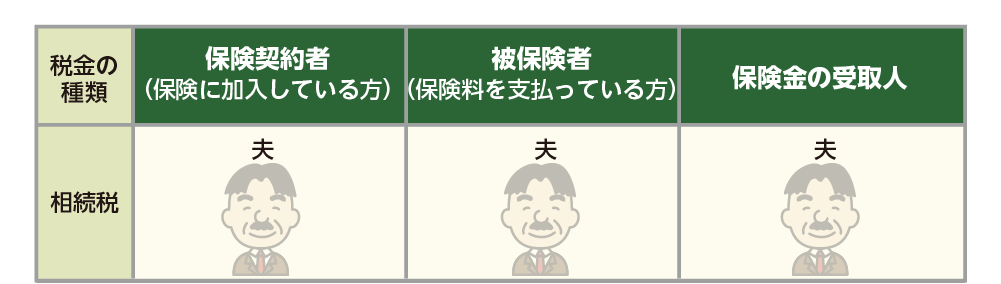

図4:生命保険金の受取人が亡くなられた方のとき受け取れない

2-1.受取人が亡くなられた方の生命保険は受け取れない

受取人が亡くなられた方の場合は、亡くなられた方が受け取るべきお金なので、相続財産として扱われます。生命保険を受け取ると相続することを承認したことになりますので、相続放棄をすることができません。

相続放棄をすると、生命保険を受け取れないということになります。

2-2.亡くなられた方が入院給付金の出る生命保険に加入していたとき受け取れない

亡くなられた方が入院給付金の出る生命保険に加入されていた場合は、相続放棄をすると生命保険金を受け取れません。この場合に支払われる入院給付金(解約返戻金)は、本来は亡くなられた方がもらうべきお金であることから相続財産として扱われます。

受け取ってしまうと相続することを選択したということになりますので、相続放棄ができなくなります。

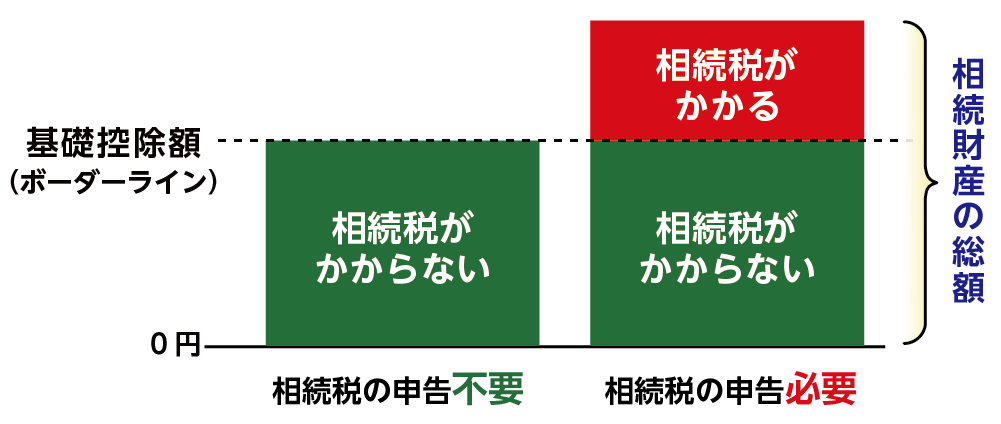

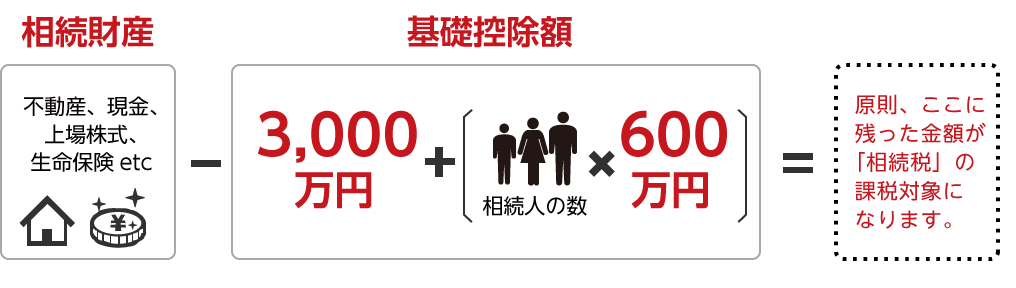

3.生命保険は相続税の課税対象

生命保険は亡くなられたことをきっかけとして受け取るため、「みなし相続財産」として相続税の課税対象となります。相続税は、相続財産の総額が基礎控除額「3,000万円+600万円×(法定相続人の数)」を超えたときにかかります。

図5:相続財産の総額が基礎控除額を超えたとき相続税がかかる

図6:相続税の課税対象額の計算式

※相続税の基礎控除について詳しくは、こちらを参考にしてください。(当サイト内)

関連記事

3-1.相続放棄をした方は生命保険の非課税枠が使えない

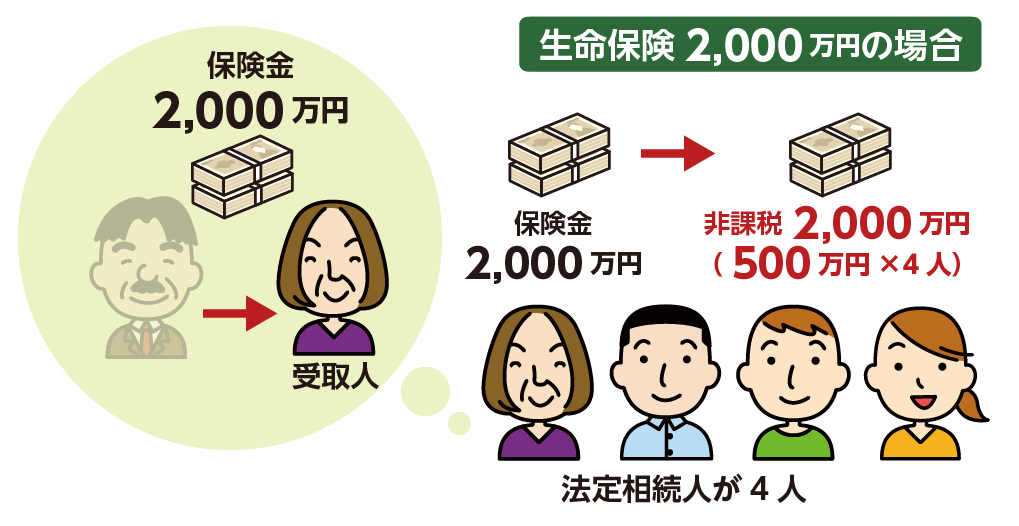

生命保険の受取人が相続人の場合には、「500万円×法定相続人の数」まで相続税が非課税になります。

ただし、相続放棄をした方が生命保険金を受け取った場合には、生命保険の非課税枠が使えません。相続放棄をすると初めから相続人ではなかったとみなされるためです。

図7:相続放棄をした方は生命保険の非課税枠が使えない

3-2.生命保険の非課税枠は相続放棄をしても変わらない

生命保険の非課税金額は、法定相続人の人数によって決まります。相続人が多いほど金額も多くなります。相続放棄をしたら相続人の数が減るのではとお考えかもしれませんが、相続放棄をした場合には、その放棄がなかったものとして相続人の人数を計算します。

相続放棄をした方も、生命保険の非課税金額を計算するときは、法定相続人の人数に含めるということになります。

【事例】

生命保険の契約者/被保険者:お父さま

受取人:お母さま(相続放棄)

相続人:お母さま、長男、次男、長女の4人

生命保険の非課税枠:2,000万円(500万円×4人)となります。

(相続放棄をしたお母さまも相続人の数に含める)

図8:相続放棄をした方も非課税枠の相続人の数に含める

3-3.相続税の基礎控除額は相続放棄をしても変わらない

相続税の基礎控除額も法定相続人の人数で決まります。相続人が多いほど基礎控除額も多くなるということになります。相続税の計算では相続放棄はなかったものとして相続人を数えますので、相続放棄があってもなくても相続税の総額は変わらないということになります。

ただし、相続放棄をした方の相続財産を他の相続人が相続することになりますので、相続人一人当たりが支払う相続税は多くなります。

図9:相続税の基礎控除額

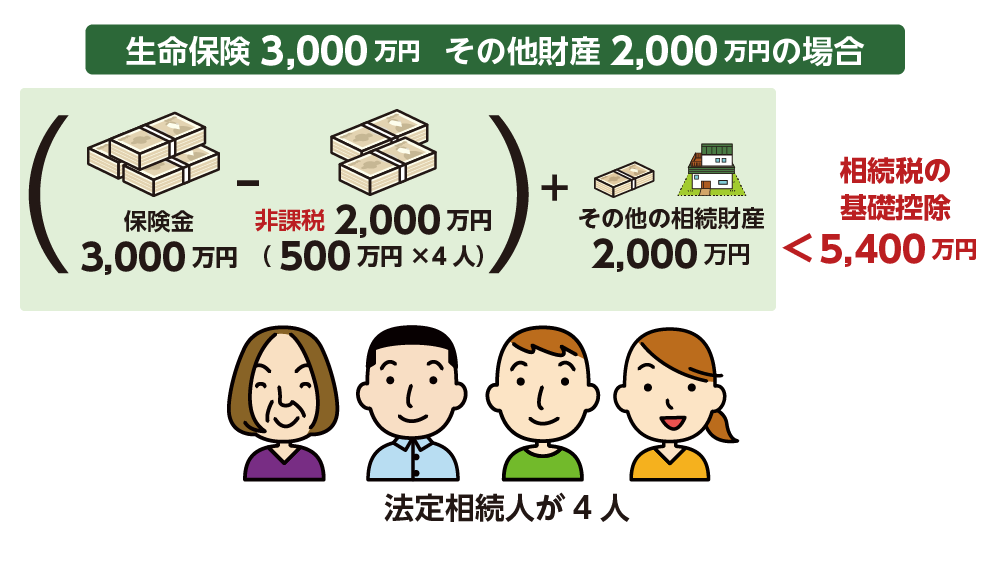

【事例】生命保険金:3,000万円、その他の相続財産:2,000万円

生命保険の被保険者/契約者:お父さま

受取人:お母さま(相続放棄)

相続人:お母さま、長男、次男、長女の4人

①相続税の基礎控除額:5,400万円(3,000万円+(600万円×4人))となります。(相続放棄したお母さまも法定相続人の数に含める)

②相続財産の総額:3,000万円(生命保険金3,000万円-非課税枠2,000万円(3-2参照)+その他の財産2,000万円)

③相続財産の総額が基礎控除額を超えないので相続税はかかりません。

図10:相続放棄をした方も基礎控除額の相続人の数に含める

経験豊富な相続専門の税理士がご対応させていただきますので、

お気軽にお問い合わせください。

※無料面談は対面(ご来社)もしくはウェブ(ご自宅)での実施となります。

4.さいごに

相続放棄しても、受取人が指定されている生命保険は受け取れるとご安心いただけたと思います。

一方で、亡くなられた方が受取人の生命保険金は相続財産となるため受け取れません。まずは受取人が誰に指定されているかを確認しましょう。

生命保険金は、相続放棄をしても相続税がかかります。相続放棄をした方は、相続税の基礎控除額と生命保険の非課税金額を計算するときの法定相続人の人数にカウントしますが、生命保険の非課税枠は使えないということに注意が必要です。

可能な限り、生前に生命保険の受取人や契約の中身について確認しておくことをおススメ致します。