【最新版】借地権は相続税の対象財産!相続税評価額の計算方法と特例

- 相続税

「実家の土地は借地だけど、借地権は相続できるのだろうか…」

「借地権にも相続税がかかるの?」

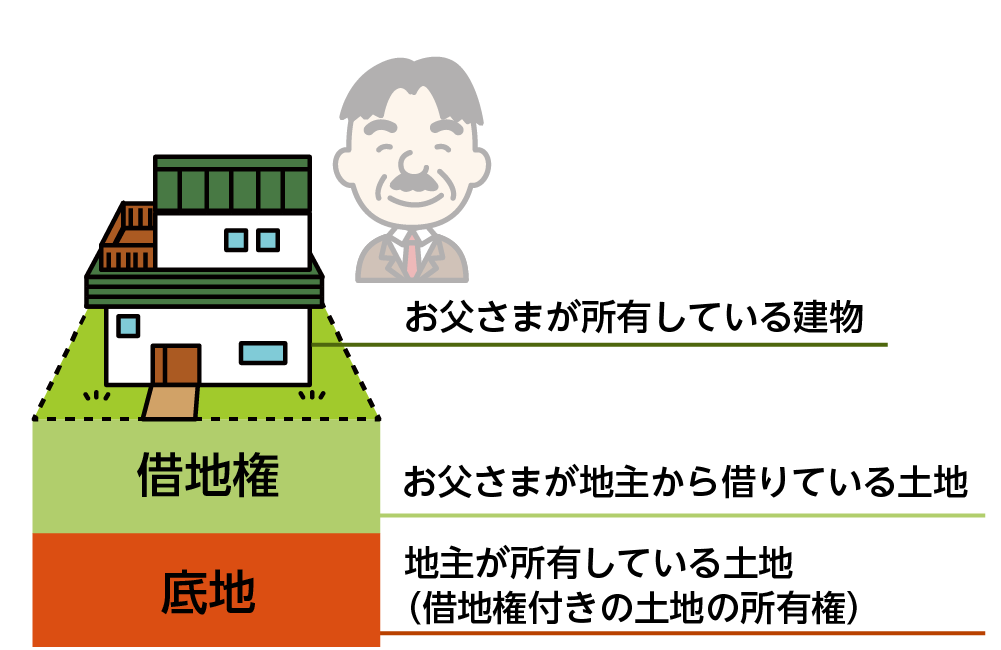

借地権とは、建物を所有するために土地を借りる権利のことです。亡くなられたお父さまのご実家の土地が借地で、建物のみ所有していた場合、建物の権利はお父さまにありますが、土地の権利は地主のものです。そのため、建物のみ相続財産になるとお考えかもしれませんが、借地にも財産価値があるとみなされ、相続税の対象財産になります。

本記事では、借地権の相続税評価における計算方法をご説明いたします。また、借地権にも土地の評価額を大幅に減額できる「小規模宅地等の特例」が適用できますので、ぜひ参考にしていただければと思います。

1.借地権は相続税の課税対象

借地権とは、建物の所有を目的として土地を借りる権利のことです。地代を支払って地主から借りた土地の上に、ご自宅を建てて所有するような場合のことをいいます。

借地権は、土地を借りていた方が亡くなられた場合、地主の承諾を得ることなく、他の相続財産と同じように相続人へ引き継ぐことができます。借地権は相続財産とみなされますので、相続税の対象財産になります。

図1:借地権

※借地権の相続について詳しくは、こちらを参考にしてください。

2.借地権は2種類!普通借地権と定期借地権

主な借地権の種類に、普通借地権と定期借地権の2つがあります。借地権の種類によって相続税評価が異なりますので、いずれに該当するか、あらためて確認しましょう。

【普通借地権】

普通借地権は契約の更新をすることができます。契約当初は30年以上の契約期間を定めることができ、契約を更新することにより半永久的に借りることができます。期間の定めがない場合は、契約期間は最初は30年、1回目の更新で20年、以降の更新は10年となります。

【定期借地権】

当初定められた契約期間の満了時に借地契約が終了し、その後は契約の更新ができません。

契約終了時には、建物を取り壊して更地にし、地主に返還する必要があります。

3. 借地権の相続税評価額の計算方法

借地権の相続税評価額の計算方法は、普通借地権と定期借地権で異なります。普通借地権の相続税評価額を計算する際には、借地権割合を用います。

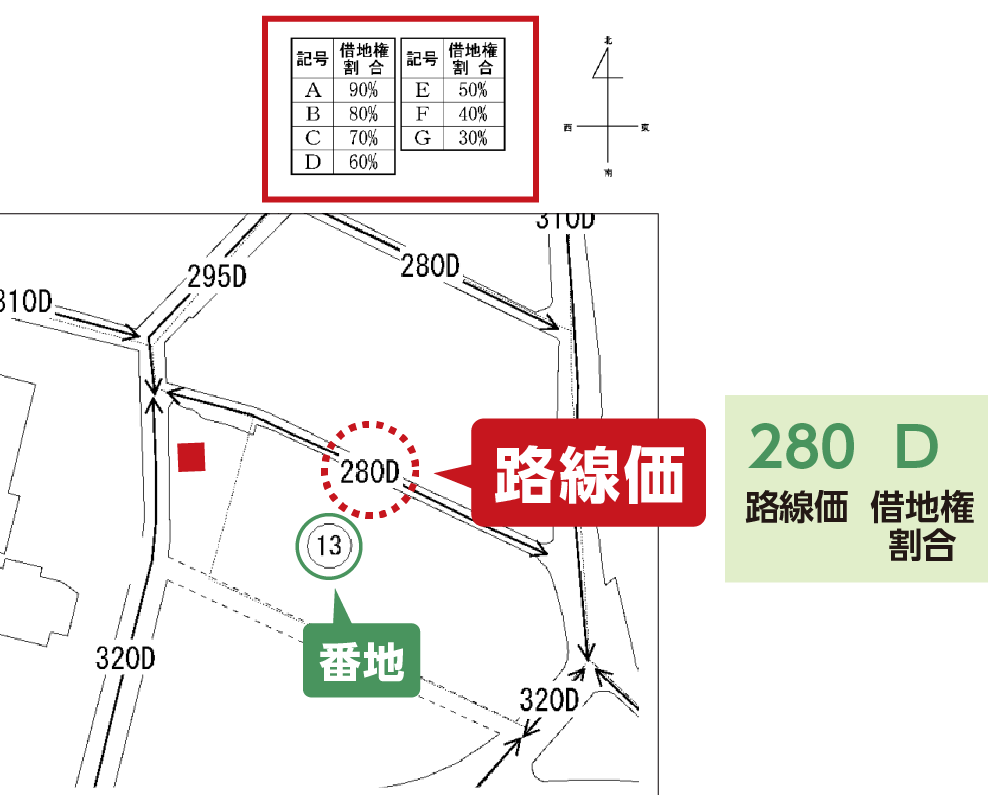

借地権割合とは、その土地の権利のうち借地が何割を占めるかを示す数字で、国税庁が30~90%の間で定めています。 一般的に、都市部の繁華街など利用価値の高い土地ほど高く、住宅地で60~70%、商業地で80~90%程度です。郊外で建物が少ない地域では、借地権割合が定められていない地域もあります。

3-1.普通借地権の評価方法

普通借地権の評価方法は自用地(他人が使用する権利のない土地=借地権が設定されていない自分の土地)の評価額に借地権割合を乗じて計算します。

自用地の評価額は、路線価地域であれば「路線価×地積」で、倍率地域であれば「固定資産税評価額×倍率」で算出します。借りている土地が「路線価地域」と「倍率地域」のどちらに該当するのかは国税庁HPの路線価図から確認できます。

路線価図⇒https://www.rosenka.nta.go.jp/

自用地の評価額 × 借地権割合 = 普通借地権の評価額

※自用地の評価額は「路線価方式」または「倍率方式」

路線価とは、土地が面している道路の1平方メートル当たりの価格のことです。借地権割合も路線価図で調べることができ、路線価に付いているアルファベットで表記されています。

※路線価方式、倍率方式について詳しくは、こちらを参考にしてください。

図2:路線価図

*上の図の赤枠は、各路線価の右隣に表示しているA~Gの記号に対応する借地権割合を示します。

実際に借地権の評価額を計算して見ましょう。

【例】

土地の面積:100㎡

路線価:280D ※借地権割合はD なので60%

(路線価)280,000(円/㎡)×(面積)100(㎡)×(借地権割合)60%=(借地権の評価額)16,800,000円

普通借地権の評価額は1,680万円になります。

3-2.定期借地権の評価方法

定期借地権の評価方法は複雑です。定期借地権の評価額は、 原則として亡くなられた日(課税時期)において、土地を借りていた方の 「経済的利益」とその存続期間(契約期間)をもとにして評定した価格によって決まります。経済的利益は、適正地代(相場価格)と支払っている地代との差額で計算します。

定期借地権を正しく評価して、相続税額をご自分で計算することはとても難しいため、税理士にご相談されることをおススメします。

課税時期による自用地の評価額×(A/B)×(C/D)=定期借地権の評価額

A:定期借地権等の設定時における借地権者に帰属する経済的利益の総額

B:定期借地権等の設定時におけるその宅地の通常の取引価額

C:課税時期におけるその定期借地権等の残存期間年数に応じる基準年利率による複利年金現価率

D:定期借地権等の設定期間年数に応じる基準年利率による複利年金現価率

*残存期間年数とは定期借地権の期間のうち残っている年数

*基準年利率・複利年金原価率は国税庁HPより確認できる

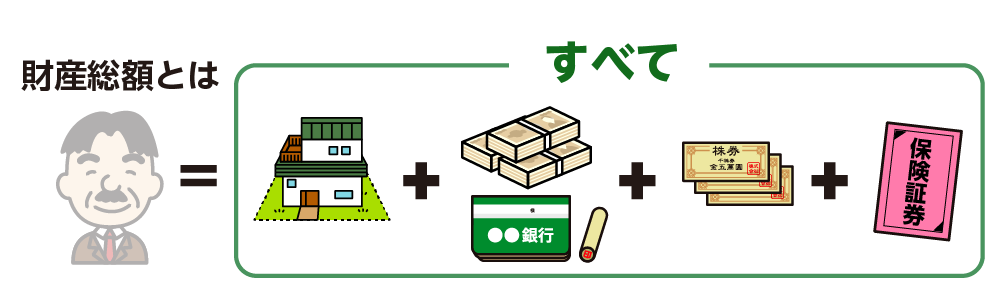

4.借地権の相続税

借地権の相続税は、借地権を含む相続財産の総額で計算します。財産ごとに個別に相続税を計算しませんので、借地権だけの相続税はいくらになるかという考え方はしません。まずは借地権、預貯金や株式などすべての財産の相続税評価額を合算し総額を出しましょう。

図3:財産総額

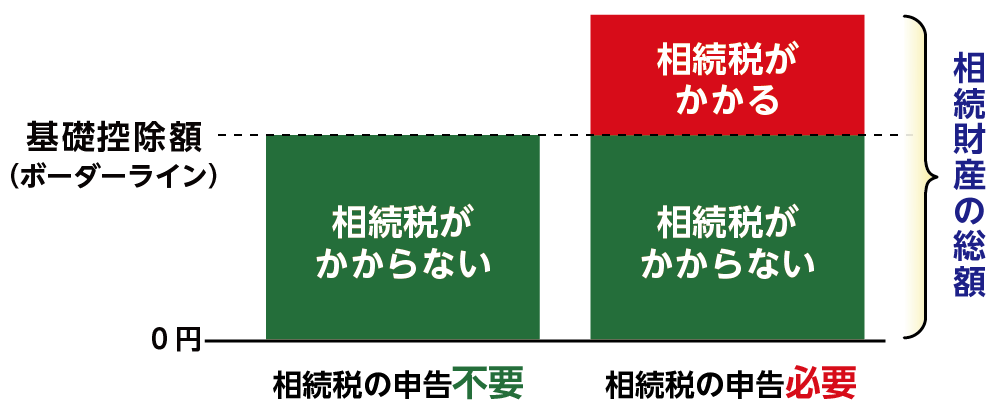

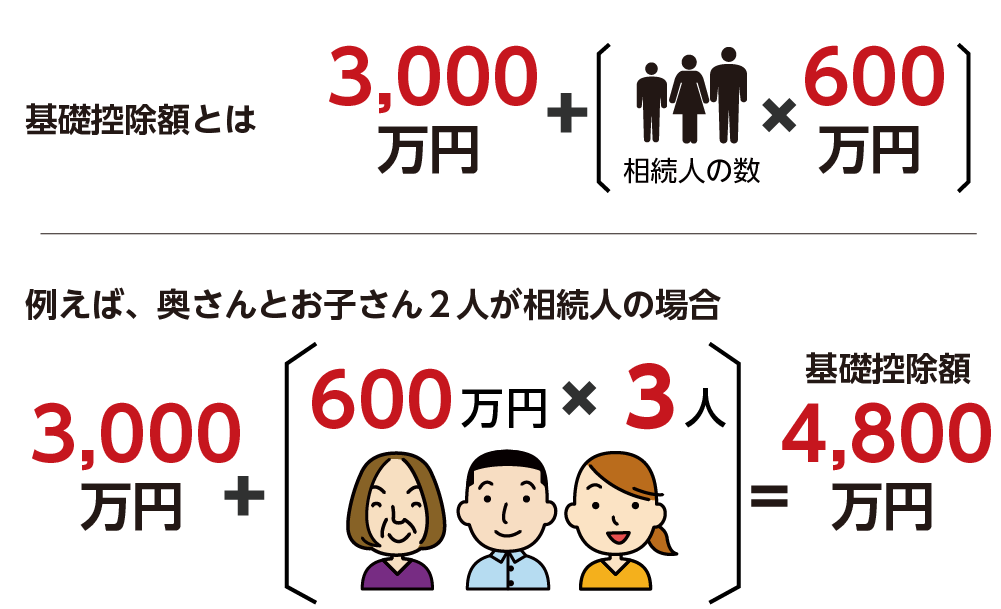

4-1. 相続税は財産総額が基礎控除額を超えるときかかる

相続税は、財産を引き継いだ方すべてにかかるわけではありません。相続財産の総額が基礎控除額(3,000万円+法定相続人の数×600万円)を超えるときにのみ、相続税がかかります。

たとえばお父さまが亡くなられ、法定相続人がお母さま、長男、長女の3人のとき、基礎控除額は4,800万円(3,000万円+3人×600万円)になります。相続税は4,800万円を超える相続財産があるときにかかります。

図4:相続税は財産総額が基礎控除額を超えるときかかる

図5:相続税の基礎控除額

4-2. 借地権にも「小規模宅地等の特例」が適用できる

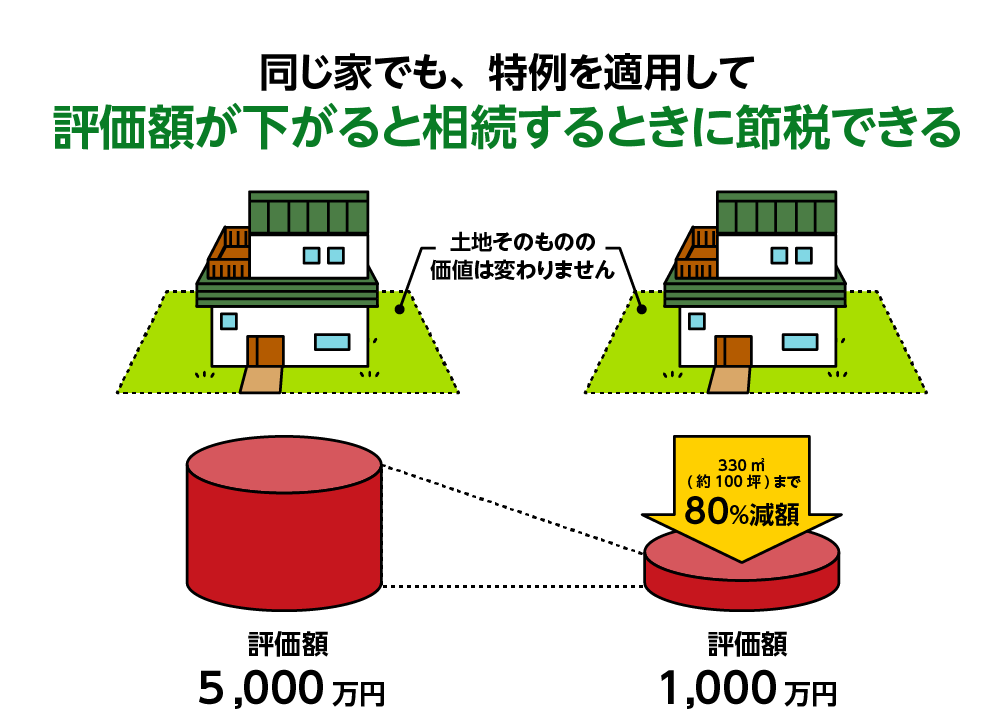

借地権を相続した場合であっても、小規模宅地等の特例が適用できます。小規模宅地等の特例とは、亡くなられた方の自宅に使われていた土地に対して、一定の要件を満たす場合に「相続税を計算する時の土地の評価額を最大80%減額する」という特例です。

ご自宅用に借りていた土地を「小規模宅地等の特例」の要件に該当する相続人が引き継ぐ場合は、限度面積330㎡までは評価額を80%減額することができます。

※小規模宅地等の特例について詳しくは、こちらを参考にしてください。

図6:借地権も「小規模宅地等の特例」を適用できる

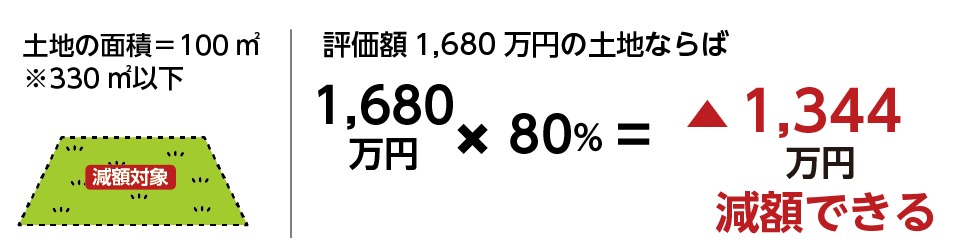

【例】

借りている土地の面積:100㎡

借地権の評価額:1,680万円

相続人:「小規模宅地等の特例」の適用対象者

小規模宅地等の特例を適用することで減額される額は、借地権の評価額に減額割合80%を掛けて算出します。

よって小規模宅地等の特例を適用した借地権の評価額は

1,680万円×80%=1,344万円

1,680万円-1,344万円=336万円

よって、小規模宅地等の特例を適用したあとの借地権の評価額は336万円

図7:小規模宅地等の特例の考え方(330㎡以下の土地)

小規模宅地等の特例を適用した結果、相続税が0円になることもあります。特例を使って相続税が0円になった場合は、相続税の申告が必要です。10ヶ月の期限内に忘れずに行いましょう。

5.さいごに

亡くなられた方が土地を借りてご自宅を建てていた場合、借地権は相続税の対象財産となります。

借地権の種類は、主に普通借地権と定期借地権があり、相続税評価額の計算方法が異なります。普通借地権の評価額は、自用地の評価額に借地権割合を乗じて計算します。一方、定期借地権の評価額はご自身で計算することは難しいので、相続の専門家に依頼した方がよいでしょう。

借地権の相続税は、相続財産の総額が基礎控除を超える場合にかかります。土地の評価を正確に行うことにより、相続税の納税の対象でなくなることがあります。

借地権を相続した場合は、まずは税理士に相談をして今後の進め方を決めていくことをおススメいたします。