相続税の取得費加算とは?不動産を3年以内に売却するメリットと要件

- 相続税

「実家を相続したけれど、持ち家があるから売却しようかな」

「相続税を支払ったのに相続した土地を売却したら譲渡所得税もかかるなんて…。」

不動産を売却して利益がでたときは、「譲渡所得税」を納税しなくてはなりません。

相続税を支払ったのに同じ財産に対して相続税と譲渡所得税を二重で支払わなくてはならないなんて、税負担が重すぎるとご心配ではありませんか。

「相続税の取得費加算」の特例とは、申告期限から3年以内に相続した不動産を売却した場合に、売却益からすでに支払った相続税分を軽減することができるという制度です。

本記事では、「相続税の取得費加算」の特例の概要と、特例を適用する要件、譲渡所得税の計算方法について詳しくご説明いたします。

1.「相続税の取得費加算」で譲渡所得税を減額できる

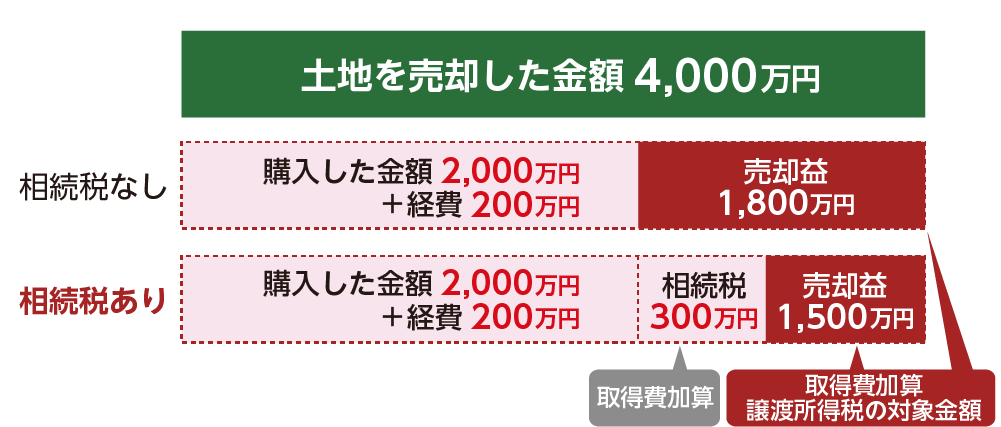

「相続税の取得費加算の特例」とは、相続や遺贈で財産を引き継いで相続税を納付した方が、申告期限から3年以内に相続財産を売却した場合は、売却益(譲渡所得)に対して課税される譲渡所得税の計算の際に、納付済の相続税額の一部を軽減できるという制度です。

図1:相続税納付済の方は取得費加算の特例で譲渡所得税を軽減できる

図2:売却益から相続税額分を差し引けるので譲渡所得税が減額できる

2.「相続税の取得費加算の特例」の3つの要件

相続税の取得費加算の特例を受けるためには、次の3つの要件のすべてに該当する必要があります。

2-1.相続や遺贈により取得した財産であること

相続や遺贈によって財産を取得した人が、その相続財産をご自身で売却することが要件となります。

2-2.相続税が課税されていること

財産を相続した方が相続税を支払っていることが要件となります。

配偶者の税額軽減や各種特例を受けて相続税の納税をしていないときは対象外になりますので注意が必要です。

2-3.申告期限後3年以内に売却していること

その財産を、相続税の申告期限から3年を経過する日まで(亡くなられてから3年10ヶ月以内)に売却していることが要件となります。

図3:取得費加算の特例の期限

3.「相続税の取得費加算」の計算3STEP

相続税の取得費加算の特例を適用した譲渡所得税の計算方法を3STEPでご説明します。

STEP①:譲渡所得(売却益)を計算

STEP②:取得費に加算する相続税額を計算

STEP③:譲渡所得税を計算

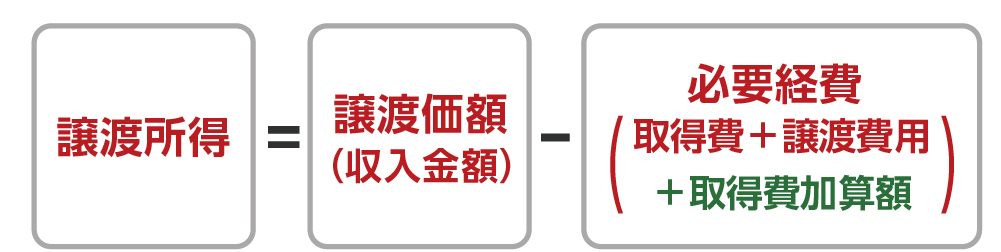

3-1.STEP①:譲渡所得(売却益)を計算

譲渡所得の金額は、不動産の売却金額(収入金額)から購入金額(取得費)と仲介手数料などの譲渡費用を差し引いた金額です。

図4:譲渡所得の計算式

取得費加算の特例を適用すると、相続税額の一部を取得費加算額として必要経費に加算することができます。必要経費をより多く引くことにより譲渡所得が少なくなるため、譲渡所得税が減額されます。

図5:取得費加算の特例を適用する場合の譲渡所得の計算式

【取得費】 取得費は、土地の場合購入金額、建物であれば購入代金から減価償却相当額を差し引いた金額などの合計額

【取得費が分からないとき(概算法)】譲渡収入金額(売却額)×5%

【譲渡費用】 売却の際の仲介手数料、測量費など、売却のために支払った費用の合計額

※譲渡所得について詳しくは、こちらを参考にしてください。

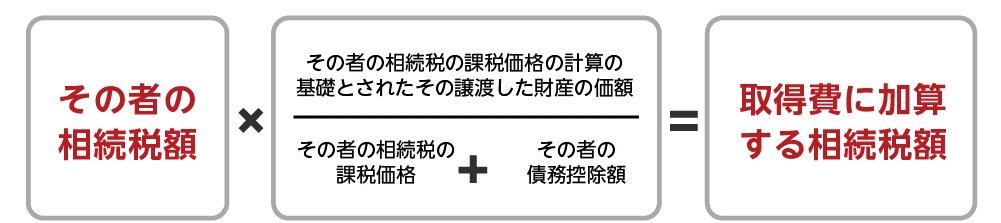

3-2.STEP②:取得費に加算する相続税額を計算

取得費に加算する相続税額の算式は次のようになります。

譲渡した財産ごとに該当する金額を計算していきます。土地・建物を売却したときに購入価格よりも売却価格が低い場合など、譲渡価額(収入金額)に損失が出た場合は特例を適用することはできません。

図6:取得費に加算できる相続税額の計算式

3-3.STEP③:譲渡所得税を計算

譲渡所得税は、「譲渡所得(売却益)×税率」で求めます。税率は、売却した不動産の所有期間で異なります。所有期間が5年を超える場合は「長期譲渡所得」となり、税率は20.315%、所有期間が5年以内の場合は「短期譲渡所得」となり、税率は39.63%です。

なお、不動産の所有期間は、亡くなられた方から引き継がれるという考え方をします(※)ので、亡くなられた方が取得した日から起算します。

※亡くなられた方が、買換特例を受けているときは特殊な計算をしますのでご注意ください。

・長期譲渡所得の場合・・・20.315%(所得税15.315%、住民税5%)

・短期譲渡所得の場合・・・39.63% (所得税30.63%、住民税9%)

*所得税に対して2.1%の復興特別所得税が課税されます。

4.「相続税の取得費加算の特例」の計算例

具体的な計算例を考えてみましょう。

【事例】

亡くなられた方:お父さま

相続人:長男一人 ※小規模宅地等の特例が利用できない

相続財産:1億3,000万円 ※現金・土地など(土地の評価額は3,200万円)

相続税額:2,120万円

長男は相続した土地(取得費2,000万円)を4,000万円で売却し、仲介手数料等を加味して経費は200万円かかりました。

取得費は、①分かっている2,000万円/②譲渡した金額4,000万円の5%である200万円を比較して高額な2,000万円が適用されます。

取得費加算される相続税は、

2,120万円 × 3,200万円/1億3,000万円 = 521.8万円

(相続税額) (売却した土地の相続財産に占める割合)

取得費加算の特例を適用した場合の譲渡所得は

4,000万円(譲渡価額)-(2,000万円(取得費)+521.8万円(加算できる相続税額)+200万円(譲渡費用))

となり、譲渡所得は1,279万円となります。

譲渡所得税は、譲渡所得に税率を掛けて求めます。

お父さまが土地を5年以上所有していた場合、長期譲渡所得の税率である20.315%を適用します。

1,279万円 × 20.315% = 259.8万円

譲渡所得税は259.8万円になります。

もし、相続税の取得費加算の特例を使っていなければ、譲渡所得税は365.6万円になりますので105.8万円節税できます。

5.取得費加算の特例を受けるには確定申告が必要

不動産や土地を売却して利益が出た場合には、所得税の確定申告をする必要があります。

取得費加算の特例を受けるためには、所得税の確定申告時に申告します。

所得税の確定申告書には、具体的に『措置法第39条』と記載することで、取得費加算の特例を適用できます。確定申告書と特例の適用に必要な添付書類を税務署に提出すれば終了です。

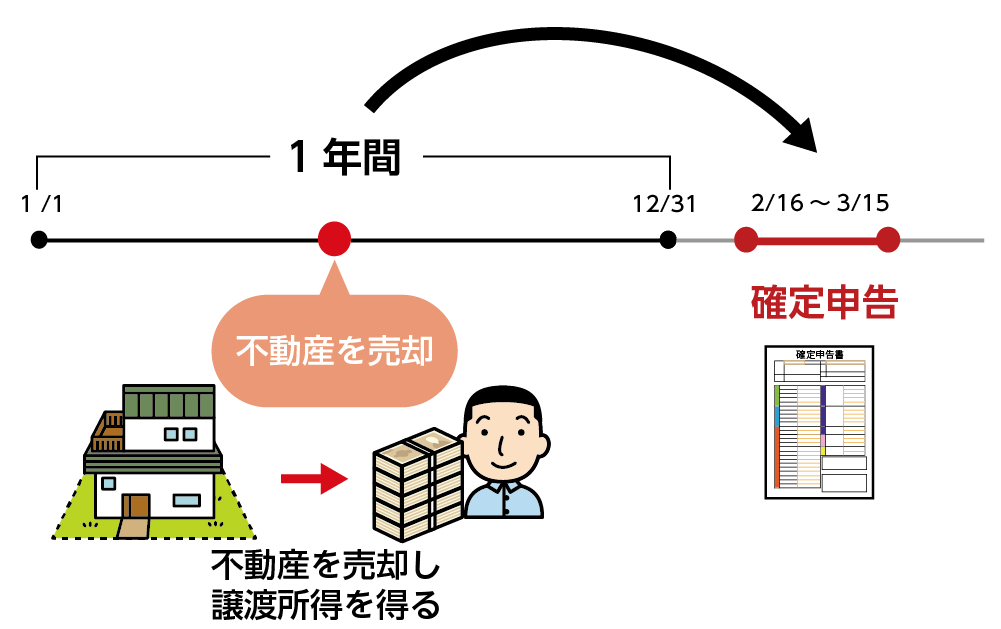

5-1.売却した翌年の確定申告で申告する

相続財産を売却して利益が出た場合には、売却した年の翌年の2月16日~3月15日まで確定申告をします。相続税の申告期限までに相続税の申告を行わなかった場合は、取得費加算の特例は受けられませんので注意が必要です。

図7:確定申告の申告期限

5-2.確定申告時に必要な添付書類

①相続税申告書の写し

②相続財産の取得費に加算される相続税の計算明細書

③譲渡所得の内訳書

土地・建物の譲渡の場合:確定申告書付表兼計算明細書【土地・建物用】

株式の譲渡の場合:株式等に係る譲渡所得等の金額の計算明細書

※②③はそれぞれ国税庁HPより入手し作成することができます。

本来であれば、相続財産の譲渡によって所得(利益)が増えた場合にのみ所得税の確定申告が必要となりますが、不動産等を売却した場合で損失が出たときにも確定申告をしておくことをおススメします。

税務署に対して損失であったことを明確にすることで、税務署からの問い合わせがくることを事前に防ぐことができます。

6.まとめ

相続や遺贈により取得した土地や建物などの財産を売却する場合には、譲渡所得税がかかります。相続税の取得費加算の特例は、相続税を納付した方が二重に課税されてしまうと税負担が大きくなってしまうため、納付済の相続税額を取得費に加算して譲渡所得税から軽減できる制度です。相続税の申告期限から3年以内に相続財産を売却した場合に適用できます。

相続税の取得費加算の特例を受けるためには、売却した年の翌年に確定申告が必要です。

相続税の取得費加算額の計算や確定申告書の作成に不安のある方は、相続税に強い税理士に相談しましょう。相続税に強い税理士と一緒に活動している不動産チームへ売却の相談をおこなうとワンストップで対応してもらうことができ、手数料も最小限となるのでおススメです。