相続税の持ち戻しとは?生前贈与が相続税の節税対策にならない理由

- 相続税

「父が亡くなったときの相続税が心配だ。相続税をできるだけ払わなくて済むように、生前のうちに贈与してもらい、父の財産を減らしておきたいと考えている。しかし、相続税には持ち戻しという制度があり、贈与した財産なのに、相続税がかかってしまうことがあるらしい。いったいどういうことだろうか?」

相続税対策には、生前贈与が効果的であるという話はよく聞かれると思います。なのにどうして、贈与した財産に相続税がかかる場合があるのか、意味がよく分からないと思われているのではないでしょうか?

生前贈与をおこなうときに注意すべきことは、相続が差し迫った段階で贈与をおこなっても、節税効果は得られないということです。相続税を逃れようとして、相続発生直前に贈与する人たちが増えてしまうことを防ぐために、相続税には、生前贈与に対するルールが設けられ、法令化されています。

本記事では、この生前贈与に対する相続税の持ち戻しルールについて詳しくご説明いたします。

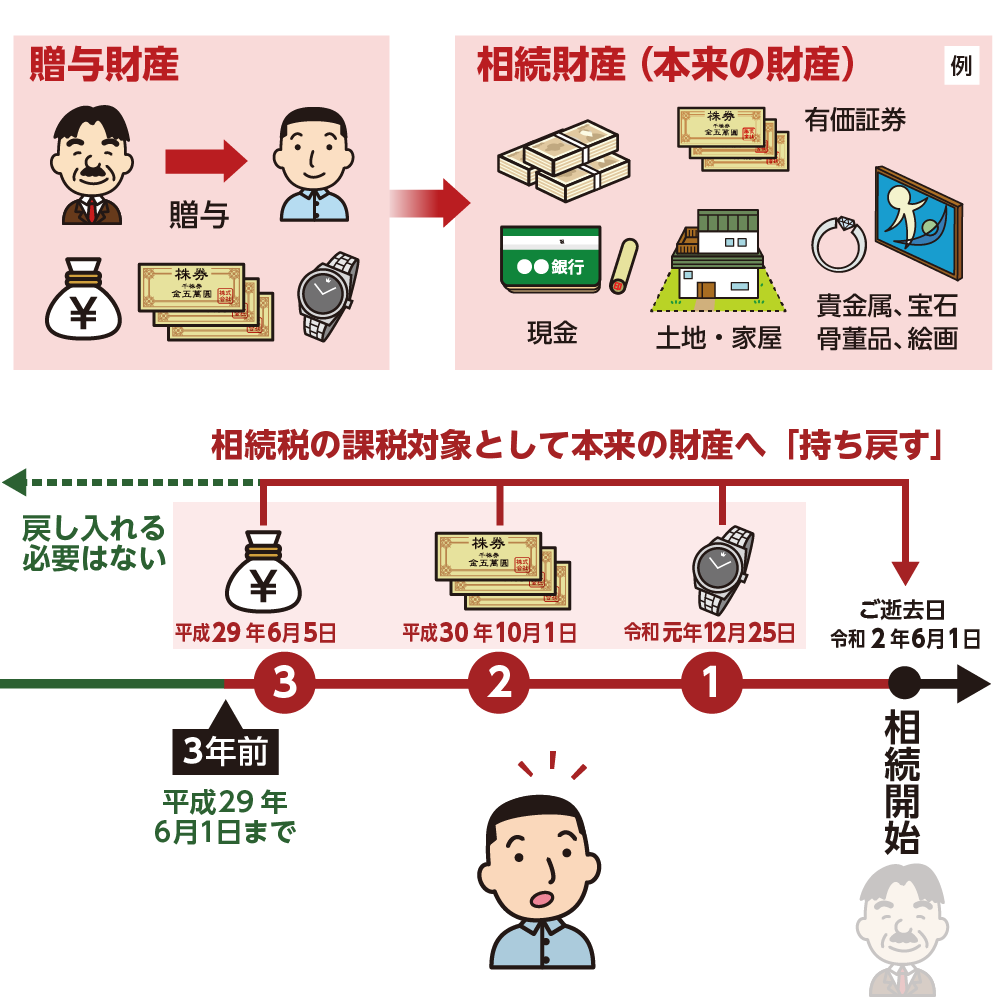

1.「相続税の持ち戻し」とは亡くなる3年前までの生前贈与を相続財産に含めること

生前贈与は、贈与された時点で、贈与を受けた方の財産となりますが、贈与されたタイミングが相続発生の直前であれば、残念ながらその贈与は無かったことになります。

といっても、実際には、生前贈与されているのですが、相続が発生した時点での考え方として、直前に贈与された分は、相続財産として戻して相続税を計算することになります。

このルールを「相続税の持ち戻し」といい、亡くなる前3年以内におこなわれた生前贈与が、持ち戻しの対象となります。

相続税を減らそうとして、相続発生直前に生前贈与をおこなっても「持ち戻し」の対象となってしまうので、節税にはならないということです。節税効果を得るためには、早い段階から、計画的に生前贈与をおこなう必要があります。

※相続税の持ち戻しの対象期間が3年から7年に延長されます。

(令和6年1月1日以降の贈与により受けた贈与から適用)

また、緩和措置として相続開始前4年から7年の間の贈与は、贈与額の合計から100万円を控除して相続税の計算ができます。4年間での合計100万円を限度に控除です。年間100万円づつではありませんので、ご注意ください。

図1:3年以内の生前贈与を相続財産に持ち戻す

2.相続税の持ち戻しとなる3つの判断基準

生前贈与といっても、お小遣い程度の贈与や、贈与税がかからないとされている年間110万円以下の贈与であれば、「持ち戻す」必要はないのだろう・・・と思われていると思いますが、注意が必要です。

相続税の持ち戻しの考え方は、たとえ贈与税がかかっていなくても「持ち戻して加算する必要」があるのです。

持ち戻しの対象となる判断基準を3つ、詳しく解説いたします。

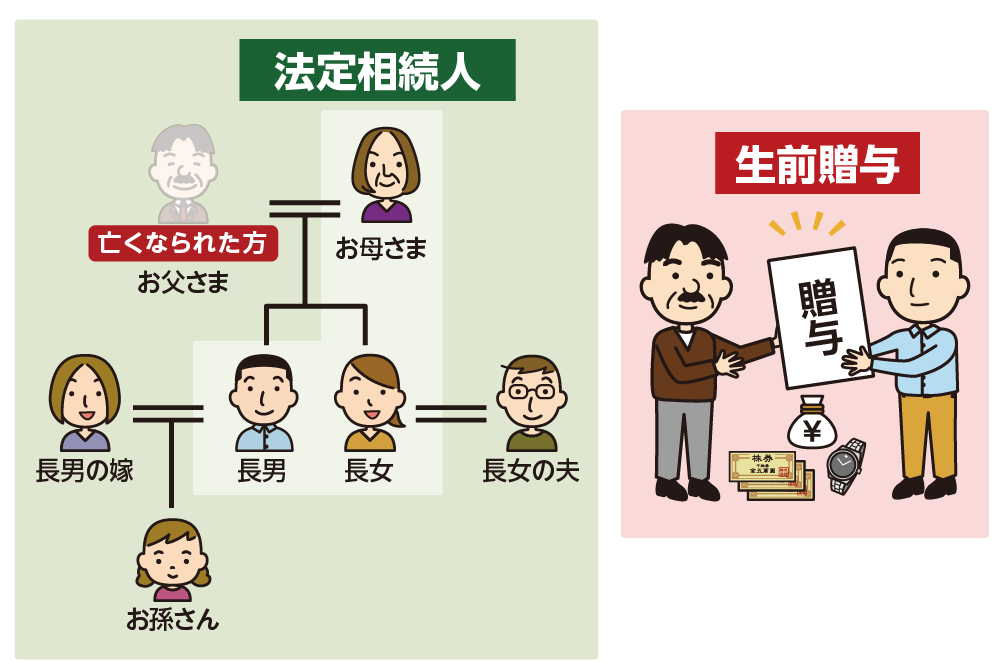

2-1.相続または遺贈で財産を取得した人への生前贈与であること

一つ目の判断基準は「相続または遺贈で財産を取得した相続人に対する生前贈与である」ことです。この相続人とは、民法で相続する権利があると定められた法定相続人のことです。

配偶者であるお母さまは、常に法定相続人であり、加えて、相続できる優先順位として定められた第一順位から第三順位に該当する方々が、順に法定相続人となります。

たとえば、お父さまの相続で、法定相続人がお母さまと長男、長女の3人だった場合、この3人の方がお父さまから生前に受けた贈与分は持ち戻す必要があります。法定相続人ではないお孫さんが生前贈与を受けていたとしても、持ち戻しの対象にはなりません。

しかし、遺言書で財産を引き継ぐことを指定された受遺者にお孫さんがなった場合、生前贈与を受けていれば、受遺者としてお孫さんは持ち戻しの対象となりますのでご注意ください。

なお、法定相続人の方が相続放棄をした場合、その方に対する生前贈与は持ち戻しの対象にはなりません。

図2:法定相続人への生前贈与

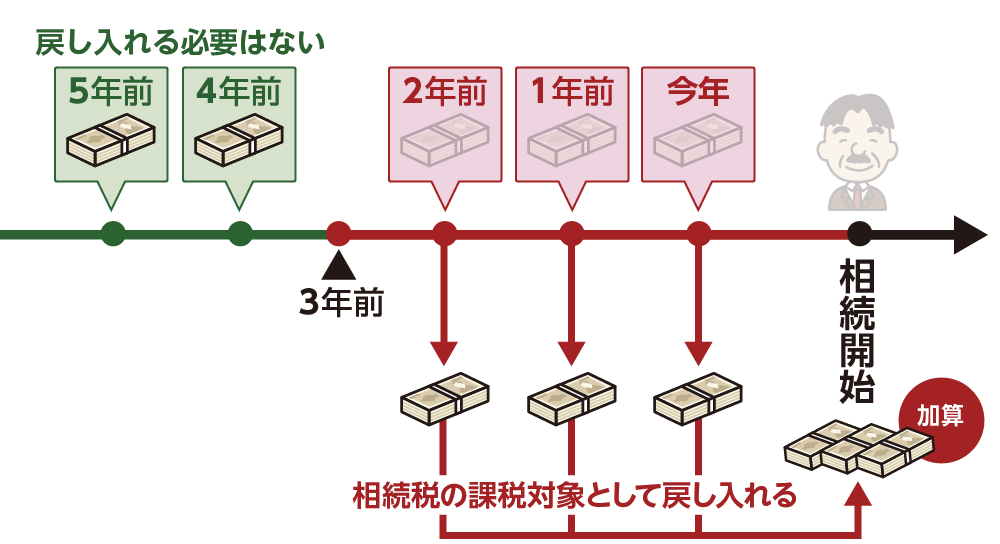

2-2.亡くなる3年前までにおこなわれた生前贈与であること

二つ目の判断基準は「相続開始前3年以内(亡くなられた日からさかのぼって3年前にあたる日までの間)に受けた生前贈与である」ことです。それよりも前に受け取った生前贈与分は、持ち戻しの対象にはなりません。また、贈与税がかかるかからないに関係なく、3年以内であれば持ち戻す必要があります。

また、暦年贈与といって、贈与税は1人の方に対し、年間110万円以下の贈与であれば課税されないという決まりがありますが、相続税の持ち戻しの場合は暦年贈与であっても、3年以内の生前贈与であれば、戻し入れの対象となりますので注意が必要です。

図3:亡くなる3年前までにおこなった生前贈与は持ち戻しの対象

※暦年贈与について詳しくは、こちらを参考にしてください。

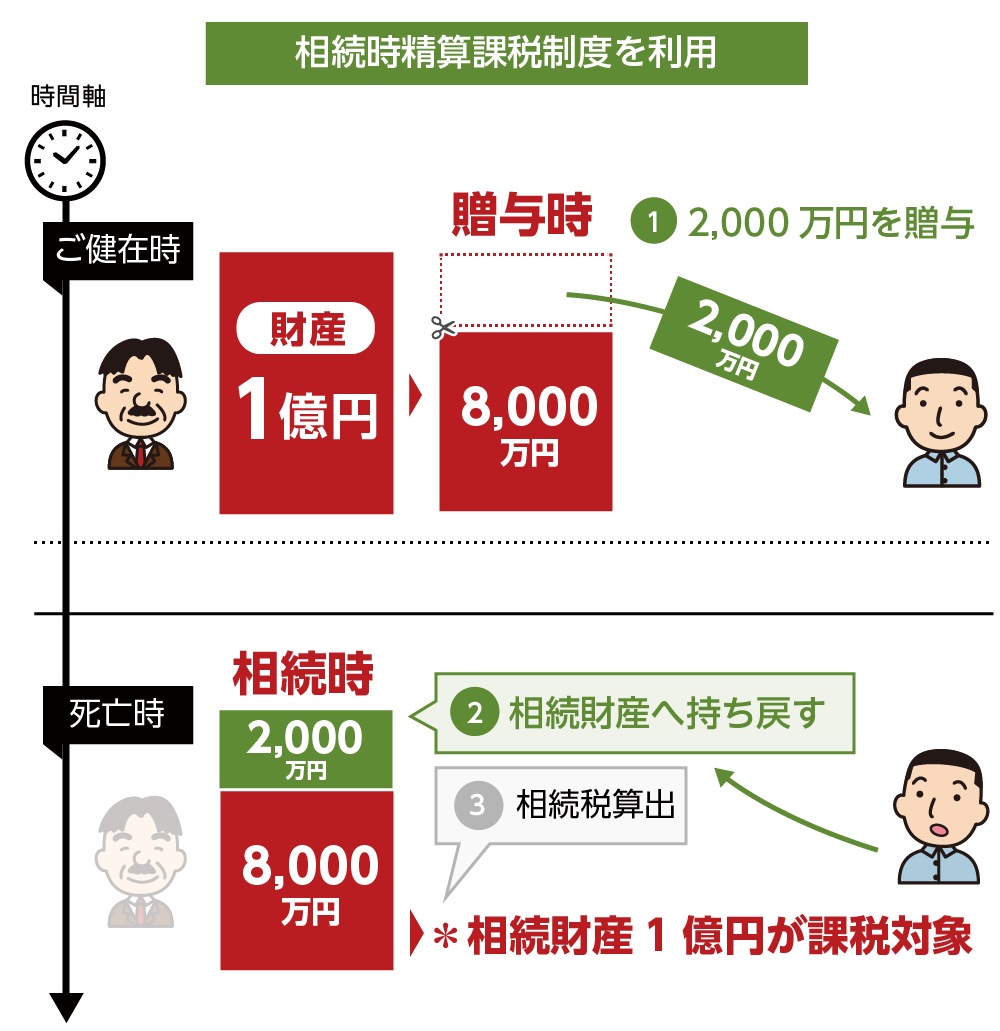

2-3.相続時精算課税制度を利用しておこなわれた生前贈与であること

相続時精算課税制度とは、60歳以上のご両親(または祖父母)から、20歳以上のお子さん(またはお孫さん)に対し、2,500万円を限度とした生前贈与の贈与税を非課税にして、贈与した方が亡くなられたときに、生前贈与分を相続財産に含めて、相続税で清算することができる制度です。

相続時精算課税制度を利用しておこなった生前贈与は、3年以内に関わらず、すべて戻し入れの対象となります。

※令和6年1月1日以降、相続時精算課税制度に「贈与税の年間110万円の基礎控除」が加わります。相続時精算課税制度を選択した方への贈与であっても年間110万円以下であれば相続税も贈与税もかからず、申告も不要です。

※相続時精算課税制度について詳しくは、こちらを参考にしてください。

図4:相続時精算課税制度を利用した場合は持ち戻しの対象

3.相続税の持ち戻しが免除されるケース

先述したように、持ち戻しの対象者に該当し、相続発生前3年以内に受けた生前贈与であっても、「持ち戻し免除」となる生前贈与があります。詳しく確認してみましょう。

3-1.贈与税が非課税となる特例を利用した生前贈与の場合

贈与税の基礎控除額である110万円を超えた生前贈与でも、特別な非課税枠を利用した場合には、相続で戻さなくてもよいことになっています。

特別な非課税枠とは、具体的に「住宅取得のための資金贈与」、「教育資金の一括贈与」、「結婚や子育て資金の一括贈与」の3つが該当し、それぞれの非課税枠の適用を受けた贈与部分に関しては、相続税の持ち戻しが免除されます。

【持ち戻しが免除される生前贈与の非課税枠】

①父母・祖父母など、自分より前の世代の方(直系尊属という)から贈与された住宅取得等資金のうち、非課税の適用を受けた金額

②直系尊属の方から一括贈与された教育資金のうち、非課税の適用を受けた金額

③直系尊属の方から一括贈与された結婚・子育て資金のうち、非課税の適用を受けた金額

3-2.おしどり贈与の特例を利用した生前贈与の場合

婚姻期間が20年以上のご夫婦間で、ご自宅の贈与をおこなうとき、基礎控除額である110万円に加えて、最高2,000万円までの配偶者控除を受けられる特例制度を「おしどり贈与」といいます。

この特例を利用した場合、「相続税への持ち戻し」は免除となります。たとえば、お父さまが亡くなる1年ほど前に、おしどり贈与の特例を利用して、お母さまにご自宅を贈与していた場合、相続発生前3年以内であっても、ご自宅を相続財産として持ち戻す必要はありません。

※おしどり贈与の特例について詳しくは、こちらを参考にしてください。

4.持ち戻しが免除されない注意すべき3つの生前贈与

法定相続人ではないお孫さんに生前贈与して、相続税を減らそうと対策する方は多くいらっしゃいます。法定相続人ではない方への生前贈与は、亡くなる3年以内の贈与であっても持ち戻しの対象外となります。

しかし、次に説明する3つのケースに該当する場合は、例外的に持ち戻しをしなければなりません。また、法定相続人ではない方が相続税を支払う場合、税額は2割加算されますので注意が必要です。

※お孫さんへの贈与について詳しくは、こちらを参考にしてください。

4-1.遺言書で財産を引き継ぐ受遺者への生前贈与

遺言書に、法定相続人ではないお孫さんへ財産を引き継ぐことが記されていた場合、受け取るお孫さんは受遺者となり、相続税がかかるのであれば、受け取った割合に応じた相続税を支払わなければなりません。

さらに、相続発生前3年以内に生前贈与を受けていた場合には、受遺者であるお孫さんが受け取った贈与財産は、相続税の対象として持ち戻しをすることになります。

図5:生前贈与と遺言書でお孫さんに財産を引き継ぐ

4-2.死亡保険金の受取人になっている方への生前贈与

死亡保険金の受取人を、法定相続人ではないお孫さんに指定していた場合、お孫さんが死亡保険金を受け取り、そして相続発生前3年以内に生前贈与を受けていた場合には、相続税の対象として贈与財産を持ち戻しすることになります。

また、受け取った死亡保険金は相続税の対象となりますが、お孫さんは法定相続人ではないため、死亡保険の非課税枠の適用はありません。

図6:死亡保険金の受取人をお孫さんに指定する

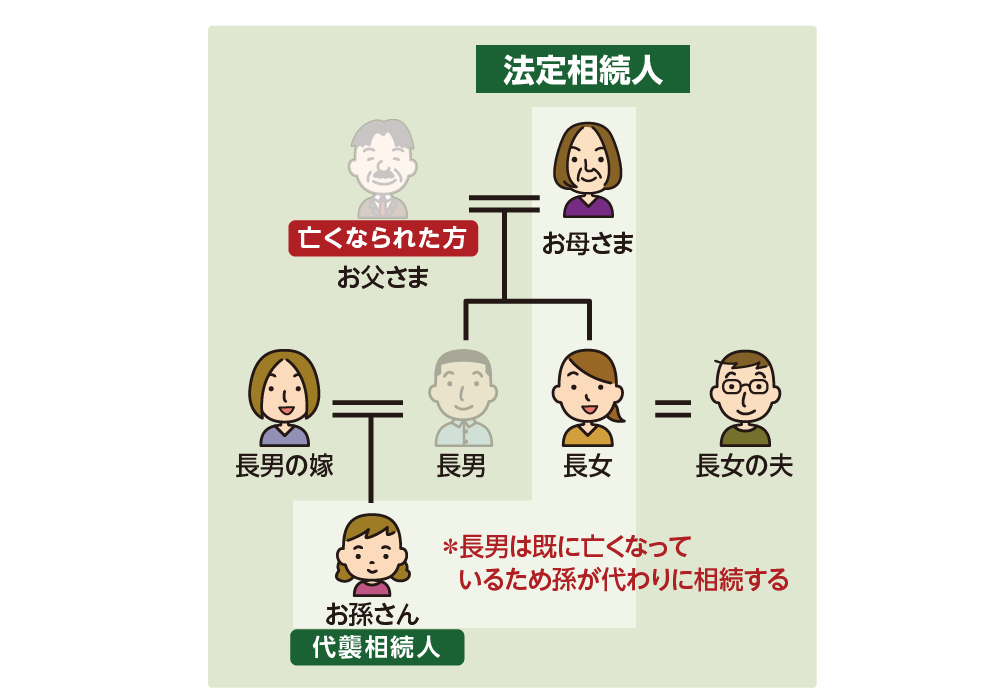

4-3.代襲相続や養子縁組で相続人となった方への生前贈与

お孫さんが法定相続人となるのは、代襲相続人として相続権を引き継いだ場合と、養子縁組をした場合です。本来であれば、お孫さんが法定相続人となるケースはあまりないので、節税対策も兼ねてお孫さんに生前贈与をしていることが多いのですが、万が一、代襲相続が発生し、お孫さんが法定相続人となってしまった場合、相続発生前3年以内のお孫さんが受けた生前贈与はすべて持ち戻しの対象となってしまいます。

※相続税の持ち戻しの対象期間が3年から7年に延長されます。(令和6年1月1日以降の贈与により受けた贈与から適用)

図7:お孫さんが法定相続人となるケース

5.相続税の持ち戻しをするときの考え方

生前贈与された財産を相続財産に持ち戻しをするときの考え方、また、すでに贈与税を支払っていた場合はどのようにするのか、など、相続税の計算をする上でのルールをご説明いたします。

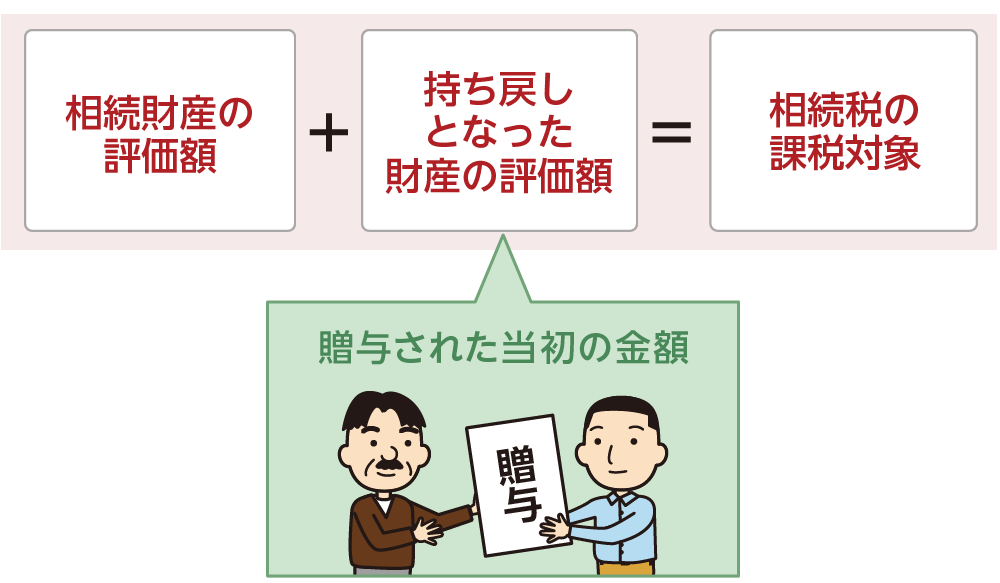

5-1.贈与時の価格で相続財産にもどす

たとえば、生前贈与された不動産の持ち戻しをする場合、贈与時と相続時では不動産の評価額が異なっている場合があります。この場合は、不動産を贈与された当時の評価額で持ち戻しをすることになっています。加算する金額が相続税の課税対象となります。

図8:持ち戻し分は贈与された当時の金額でおこなう

5-2.贈与税を払っていた場合は相続税から差し引く

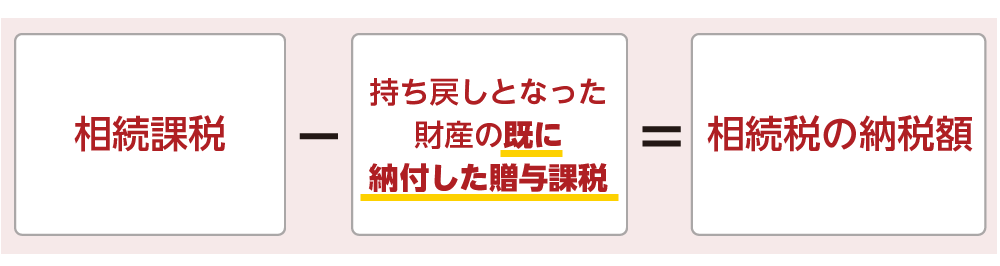

持ち戻しの贈与財産の贈与税をすでに納めていた場合には、相続税から差し引くことができます。

贈与税と相続税が2重で課税されることはありませんので安心してください。ただし、すでに支払った贈与税が今回納める相続税の納税額より多い場合、差額は還付されません。

相続税精算課税制度を利用し、納めた贈与税に関してだけ、差額分の還付がありますので覚えておいてください。

図9:すでに納めた贈与税は清算できる

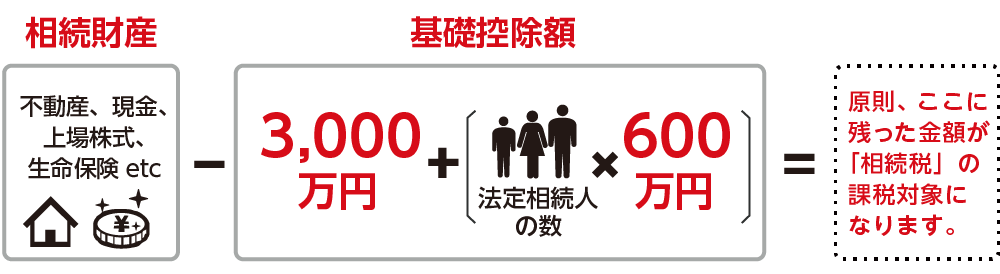

5-3.持ち戻しても基礎控除額を超えなければ相続税はかからない

相続税は、課税対象財産の総額が、相続税の基礎控除額を超えた場合にかかることになります。持ち戻し分を加算しても、基礎控除額を超えなければ、相続税が課税されません。

贈与税がかからない特例があるように、相続税にも利用できる特例や非課税枠がありますので、すべてを加味した上で計算し、相続税の納付額が決まります。

図10:相続税の基礎控除額の式

6.まとめ

相続税の「持ち戻し」についてご理解いただけましたでしょうか。贈与税がかからなくても、相続発生前3年以内の法定相続人への生前贈与であれば、相続税の課税対象財産へ持ち戻して加算する必要があります。

法定相続人ではないお孫さんへの生前贈与は持ち戻しの対象ではありませんが、遺言書で財産を引き継ぎ、受遺者となったお孫さんの場合は、持ち戻しの対象になります。また、死亡保険金の受取人にお孫さんを指定した場合も、持ち戻しの対象となってしまいますので注意が必要です。

相続時精算課税制度を利用した贈与を除き、3年以上前の生前贈与については、持ち戻しの対象にはなりません。生前贈与を検討される場合には、長い期間をかけて計画的におこなうことが必要です。節税対策をご検討される場合は、相続専門の税理士に一度ご相談されることをお勧めいたします。