相続税に宝石は含まれる!正しい評価方法と価値の考え方【まとめ】

- 相続税

お母さまが亡くなられて家の整理していたら、大切にしまわれていたきれいな宝石が見つかった・・・

このような時「大切にしていた宝石だから形見分けとしてもらおう」と思う一方で「これって高額な宝石だと思うけど相続税の対象になるのだろうか」という考えがふと頭をよぎります。

「随分昔に購入した宝石だし、きっとお父さんに買ってもらったものだろうから相続の対象にはならないだろう。」「形見分けとして受け取るし、売却するわけじゃないから大丈夫だろう」と思われたら要注意です。購入された時期や理由、受け取る理由ではなく、宝石は相続税の課税対象になります。

本記事では、相続する際に宝石を見つけた場合の対応方法についてご説明します。

1.相続税の対象財産に宝石は含まれる

宝石は相続税の対象財産に含まれます。一般的に現金や不動産などは相続税の対象となる財産だと認識されていると思いますが、宝石のような宝飾品は、形見分けで引き継ぐことも多いため、相続財産になるということを見落としがちです。

また、プレゼントされたとしても高額な場合は、まずは贈与税の納税ができているのか確認が必要です。

図1:形見分けとしてもらった宝石も相続税の対象財産

1-1.購入履歴を調べられることもある

高額な宝石を購入している場合には、亡くなられたお母さまやお父さまの通帳などで高額な現金の引き出しや、クレジットカードからの引き落としなどが調査されます。宝石を購入した時点で税務署にバレるわけではなく、相続の際に宝石を購入した履歴からわかることになります。

宝石店等への調査が入ることもありますので、宝石が見つかった場合は相続税の対象財産として正しく取り扱いましょう。

1-2.高価な宝石は夫婦間であっても贈与税の対象

お母さまが亡くなられた場合に、宝石がすべてお父さまや祖父母などのご家族からのプレゼントであった場合には贈与税はかからないだろうと安心しがちです。特にお父さまからのプレゼントの場合には夫婦で築いた財産だし、夫婦で使う分には贈与税が掛からないと勘違いされている方もいます。

夫婦間であっても財産は本来個人のものですので、110万円を超える贈与については贈与税の対象です。これはお子さんであっても同じです。

※夫婦の贈与税について詳しくは、こちらを参考にしてください。

2.宝石の価格だけでは相続税を計算できない

宝石の価値が500万円分あった場合に相続税はいくらなのか、というような疑問を持たれる場合もありますが、相続税は1つの財産ごとに決めることができません。相続税の対象となる財産の総額から相続税の納税額を算出します。

相続税の申告と納税は、92%の方が不要です。また、相続税の申告が必要な方の中には、相続税を軽減できる特例等を利用して納税が不要となる方もいますので、納税額は特例等を活用して正しい計算が必要となります。

相続税の計算は複雑かつ特例を利用することで有利に進められますので、相続税を専門としている税理士へ確認をされることをお勧めします。

※相続税の計算について詳しくは、こちらを参考にしてください。

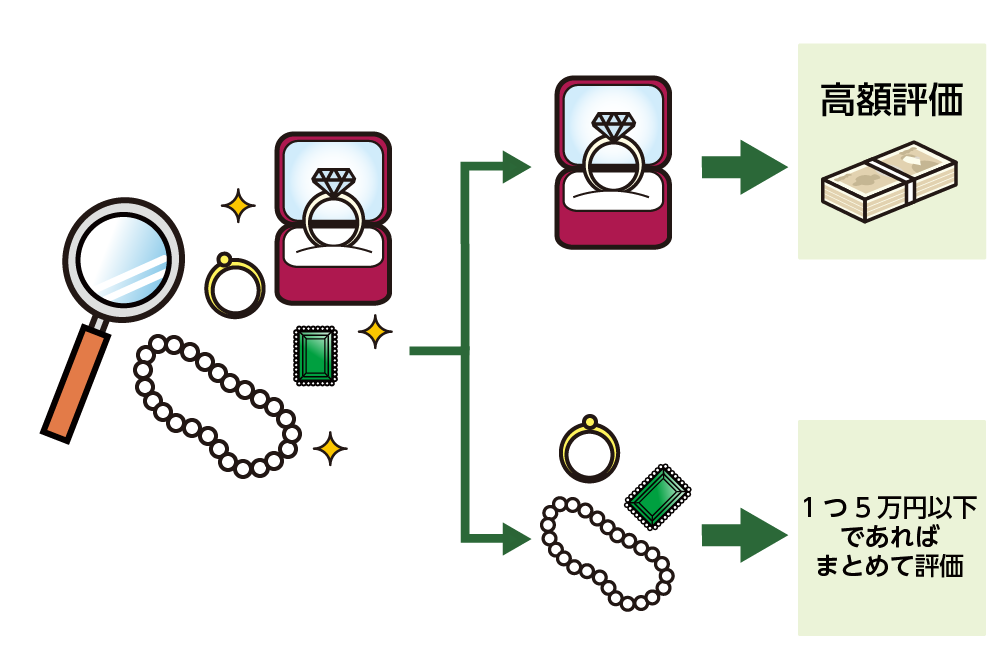

3.すべての宝石が対象!価格帯別の考え方

「これはとても高い宝石だったよ」と亡くなられたお母さまが生前にお話をされていたことはご記憶にないでしょうか。高価な宝石には、購入した当時の鑑定書が残されている場合もありますので、その鑑定書をもとに現在の価格を確認しましょう。

一方で、鑑定書が付いていない宝石や、日常で利用するために購入した宝石であっても、財産価値を調べて、相続税の対象財産に加えます。

図2:価格帯別に取り扱い方法が変わる

3-1.高価な宝石は個別単位での計上が必要

高価な宝石の場合には、宝石1点ずつどのくらいの価値があるのかを明確にしていきます。プレゼントでもらったもの、形見分けとして受け取るものなど、理由に関係なく1つずつ計上します。宝石の財産価値についての調べ方は4章でご説明いたします。

3-2.個別で計上する目安は一つ5万円以上

高価な宝石といってもどのくらいの価格帯から確認すればよいか、という基準は5万円です。

一度鑑定をしてみて5万円以上の価値が付いた場合には、1つずつ財産として計上しましょう。国税庁が発表している「事務運営指針」という内規においては、宝石は評価対象であることが記されていますが評価対象となる金額の目安などは明記されていません。目安としては5万円以上の価値がある宝石を個別に計上するとしていただくことをお勧めします。

3-3.5万円以下の宝石はまとめて計上

基本的に宝石に限らず財産は一つ一つ評価していくことが原則ですが、少額なものについては宝石に限らず一式として財産計上をします。5万円以下の宝石については、他の家財と同様に一式として計上しても問題はありません。

4.宝石を財産評価する3つの方法

相続税を計算するときの財産の価値は、原則として相続開始時の時価で評価します。宝石の財産評価をする場合も、購入した当初ではなく亡くなられた時点の価値で判断します。購入したときには、宝石の価値だけではなく、販売したブランドの価値やデザイン料が加算されていることが多いのですが、現在ではその価値が下落していることも珍しくありません。また、傷がついて価値が落ちていることもありますので、現在価格で取り扱うことになります。

具体的に宝石をどのように評価すればよいのか、いくつかの方法についてご説明致します。

4-1.購入店または質屋で調べる

購入されたお店の情報が把握できている場合は購入額について確認をしましょう。1つずつ現在の価値を調べるには時間と手間もかかります。おおよその財産価値を知っておくことも大切ですので、特に高価な場合には相続するかどうかの判断も必要ですのでお店への問い合わせも有効です。

実際の相続財産としての価値は、質屋、もしくは買取専門業者に査定をしていただくと評価額が把握できます。ただし、お店によって価格が異なるため、複数の店舗で査定を依頼するとより正確な評価の相場がわかります。

4-2.インターネットで売買価格の相場を調べる

なかなかお店に出向くことができないという場合は、インターネットの利用もおすすめです。買取サイト等を確認することで、あまり労力も時間も要さず、ある程度の価値を知ることがきます。

4-3.専門家に鑑定してもらう

あいまいな評価額では不安を感じるという方は、宝石のプロである宝石鑑定士に依頼をして鑑定をしてもらいましょう。鑑定書・鑑別料の相場は3,000円~8,000円程と有料ではありますが正確な評価額といえる「売買実例価額」や「精通者意見価格」を入手できれば一番安心です。

4-4.もしすでに売却済みであれば売却額

亡くなられてから相続手続きが完了するまでの間に売却をした場合には、その売却額を利用します。

5.宝石と同様に忘れがちな動産の6つ例

相続税は現金、預貯金、有価証券、宝石、土地、家屋などお金に換算することができる経済的価値のあるすべての財産に対してかかります。また、相続財産は「不動産」と「動産」の大きく2つに分類されます。一般的には、土地や建物などの不動産以外のすべての財産が動産であり、宝石も含まれます。細かな動産は相続財産として計上し忘れることが多いため、漏れがないよう確認しましょう。

図3:確認しておきたい動産の例

6.まとめ

相続財産というと不動産や預貯金といった金額が大きいものをイメージしがちです。

しかし、宝石のような細かな財産であっても金銭的な価値のあるものはすべて含まれるということがお分かりいただけましたでしょうか。

これは「昔に買ったものだから」「形見分けだから」といって財産に含めなくても大丈夫だろうと勝手な思い込みで自己判断をしてしまうと思いもかけない指摘を受けてしまいます。無申告と見なされてしまうと大きなペナルティを背負うことになりかねません。

判断を迷うものがあった場合は、専門家である税理士に一度ご相談されてみてはいかがでしょうか。