【相続税の贈与税額控除】贈与税と相続税の二重課税を防ごう

- 相続税

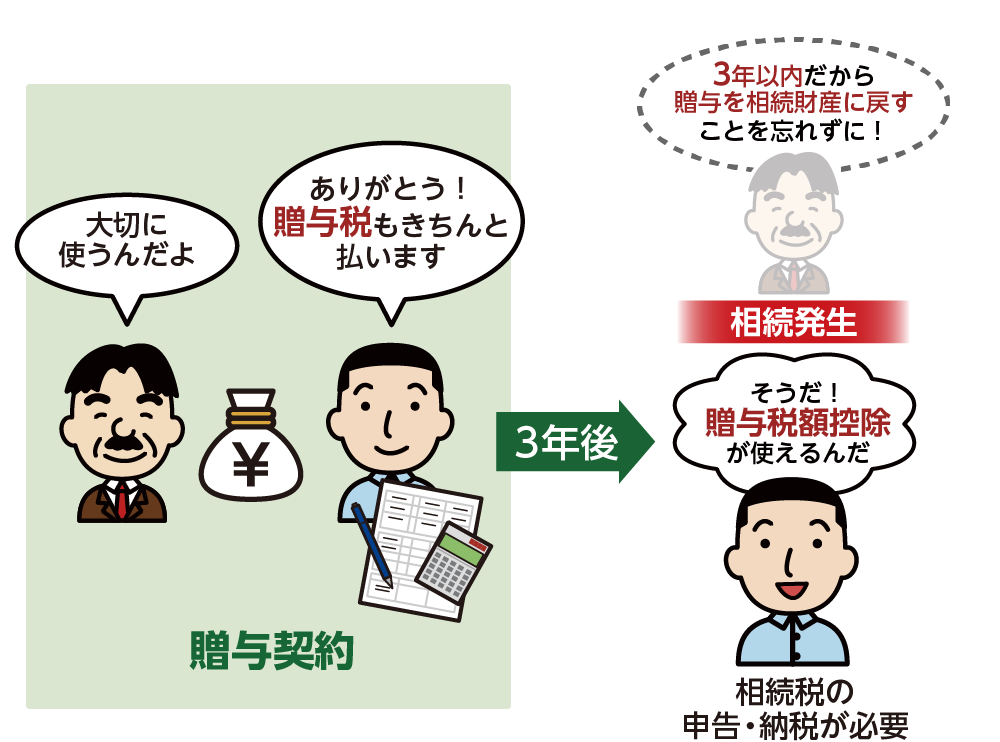

「お父さんから贈与してもらった財産に贈与税を払ったのに、相続税も払うのはイヤだなぁ。」

亡くなられたお父さまから相続開始前3年以内に贈与された財産は、贈与税を支払っていたとしても、相続財産に加算されて相続税の課税対象となります。同じ財産に対して贈与税と相続税の両方を支払わなくてはならないのではないかとお悩みではないでしょうか。

贈与税額控除とは、相続開始前3年間に亡くなられた方から贈与を受けた財産について、すでに贈与税を支払っている場合には、その贈与税額を相続税から控除するという制度です。同じ財産に対して贈与税と相続税を二重課税しないようにする仕組みです。

本記事では、贈与税額控除の条件や控除額の計算方法について詳しくご説明いたします。

図1:贈与税額控除で贈与税と相続税の二重課税をふせぐ

1.贈与税と相続税の二重課税を防ぐ「贈与税額控除」

贈与税額控除とは、贈与税と相続税の二重課税を防ぐ制度です。

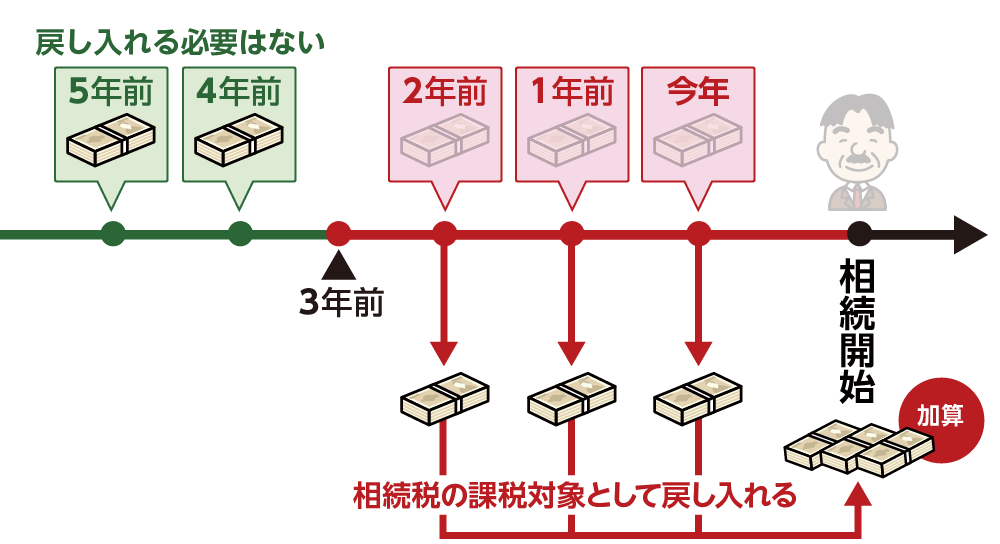

たとえば、お父さまから長男に暦年贈与が行われた時、亡くなられる3年以内の贈与は、相続税の課税対象になります。相続開始前3年内の生前贈与加算といいます。

贈与された財産に対して贈与税を納めていた場合には、同じ財産に対して贈与税と相続税の二重課税になってしまうため、贈与税額控除により相続税からすでに納めた贈与税を差し引くことができます。

図2:相続開始前3年以内の贈与は相続税の課税対象となる

図3:相続開始前3年内に支払った贈与税は相続税から贈与税額控除できる

※相続開始前3年内の生前贈与加算について詳しくは、こちらを参考にしてください。

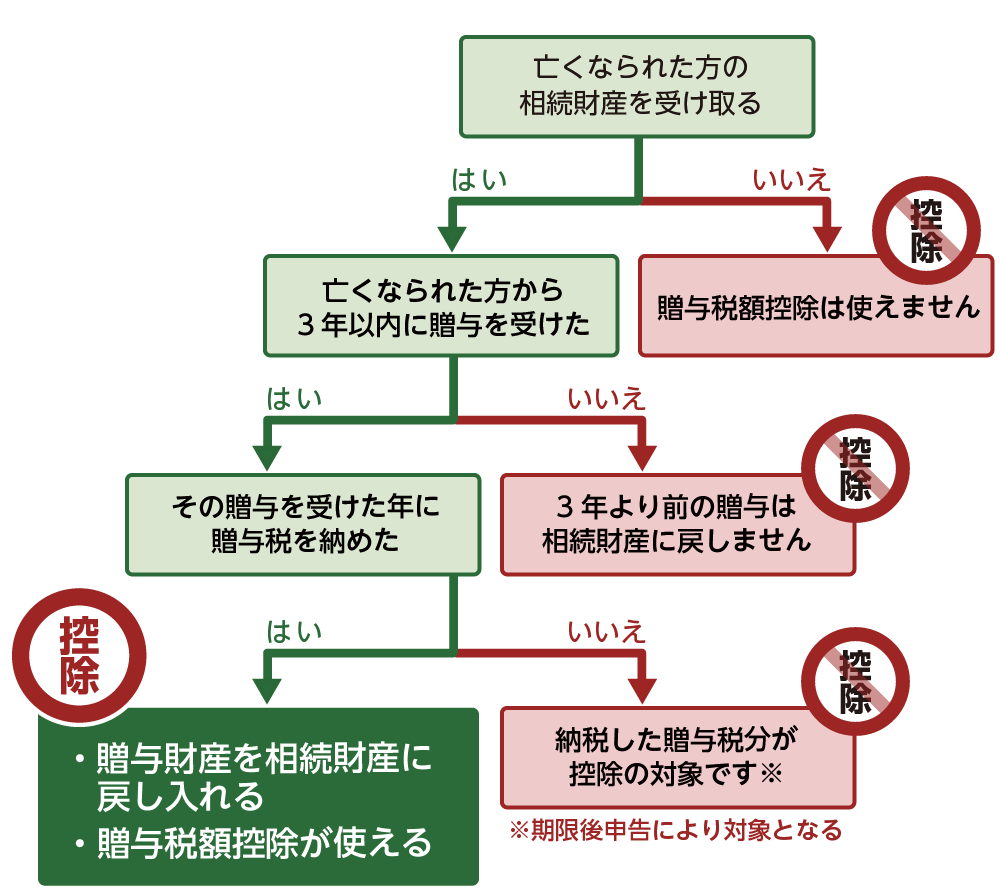

2.贈与税額控除の3つの条件

贈与税額控除は、「相続や遺贈により財産を受け取ること」「亡くなられた方から3年以内に贈与を受けたこと」「贈与税をすでに納めていること」という3つの条件をすべて満たした場合に適用されます。もし、すでに相続税の申告・納税を済ませてしまったという場合は、更正の請求により納め過ぎた税金を還付してもらうことができます。

図4:贈与税額控除が使えるか否かの判別フローチャート

※相続税の更正の請求について詳しくは、こちらを参考にしてください。

2-1.条件1:亡くなられた方から相続財産を引き継いだ

贈与税額控除の対象者は「相続や遺贈により財産を取得した方」です。法律で定められた相続人である法定相続人が亡くなられた方から財産を相続した場合、あるいは法定相続人以外の方(お孫さんや内縁の妻など)が遺言書により財産を引き継ぐ(遺贈)場合は贈与税額控除の対象となります。

法定相続人でも相続放棄をして相続財産を引き継がない場合は対象にはなりません。一方、相続放棄をした方であっても生命保険金を受け取った場合は対象になります。

2-2.条件2:亡くなられた方から相続開始前3年以内に贈与を受けた

相続開始前3年以内とは厳密には亡くなられた日から遡って3年前の同じ日以降のことです。令和4年5月27日に亡くなられた場合には、令和元年5月27日から令和4年5月27日の範囲の贈与が対象になります。3年より前の贈与は相続財産に加算しないので、贈与税額控除の対象とはなりません。

なお、相続税の計算で生前贈与加算をする場合は、贈与金額が年間110万円以下の贈与で贈与税が課税されていない場合でもすべて相続財産に加算します。

2-3.条件3:贈与税の申告と納税をしている

贈与税の基礎控除額110万円以下の「暦年贈与」を受けた場合などで贈与税が発生していない場合は、贈与税額控除も利用できません。贈与税額控除は、贈与税を支払っているのに、さらに相続税を支払うという二重課税を防ぐためのものだからです。

※暦年贈与について詳しくは、こちらを参考にしてください。

3.贈与税額控除の計算方法

相続または遺贈により財産を取得した方が、亡くなられた方から相続開始前3年以内に贈与を受けて贈与税を支払っていた場合に、贈与税額控除を適用する例をご説明いたします。

同じ年に複数の方から贈与を受けた場合は、亡くなられた方から受けた贈与税額のみ控除します。贈与税額控除の計算をした結果、贈与税額が相続税額より多い場合は、相続税額がゼロ円になります。すでに納めた贈与税の還付はありません。

3-1.贈与税額控除が適用できるケース

亡くなられたお父さまから長男へ、亡くなられる前3年以内に年間110万円超の贈与がされ贈与税を支払っているため、贈与税額控除を使って贈与税分を相続税から引くことができます。

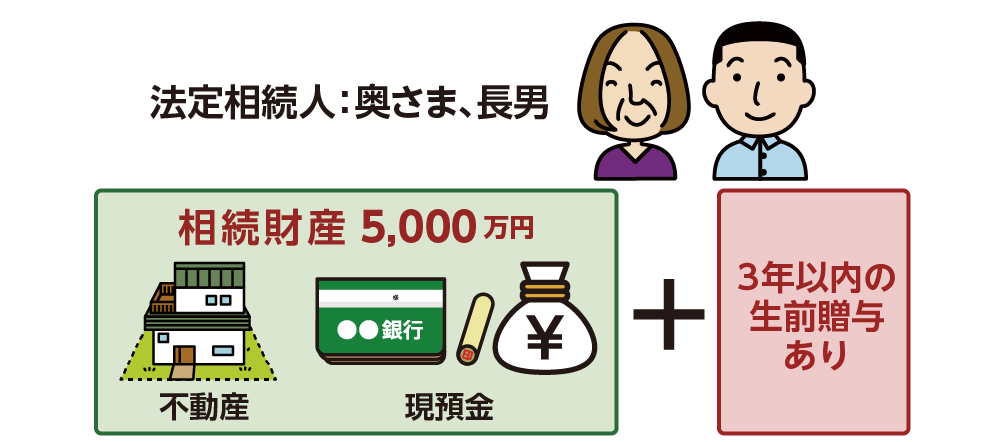

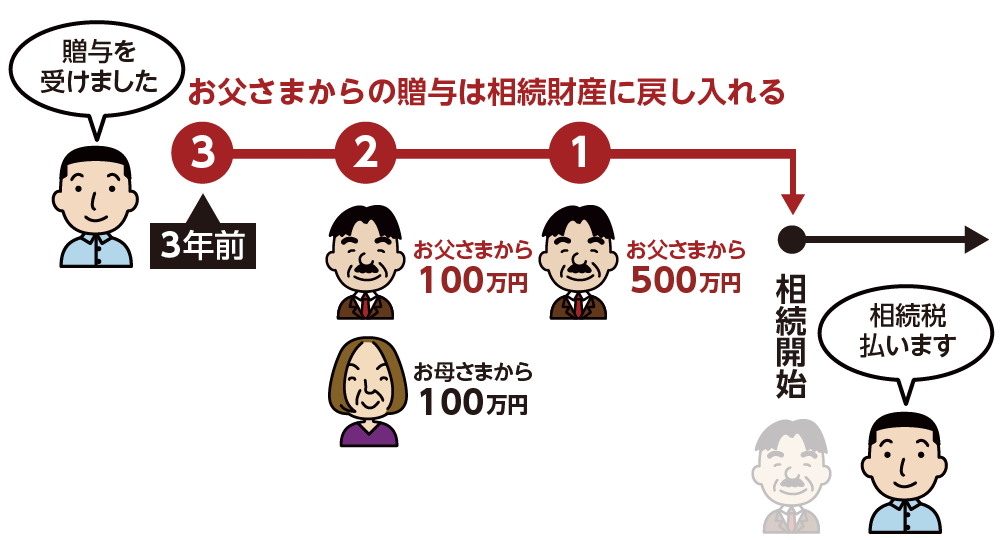

【事例①】

亡くなられた方:お父さま

相続人:奥さま、長男(18歳以上)

相続財産:総額5,000万円(不動産(ご自宅)と現預金)

年間110万円超の3年以内の生前贈与あり(1年前にお父さまから500万円、2年前にお父さまから100万円、お母さまから100万円の贈与)

図5:前提条件

図6:年間110万円超の贈与を受けたとき支払った贈与税(①、②)は贈与税額控除できる

2-2.贈与税額控除の計算例

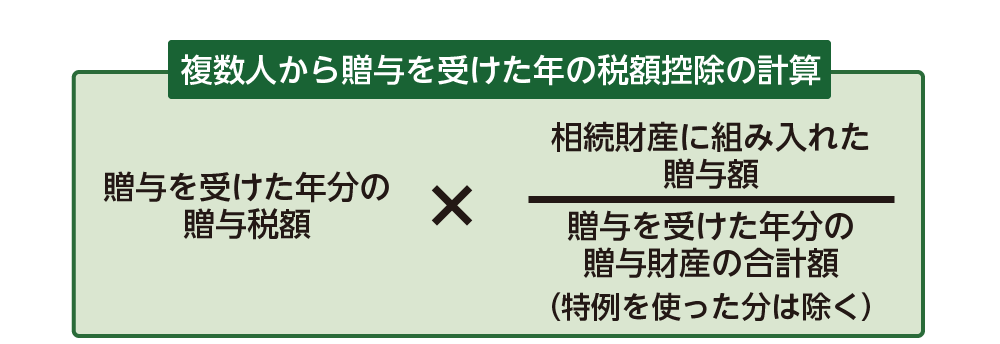

贈与税額控除の計算式は次の通りです。贈与を受けた年ごとに贈与税額を計算し合計します。

図7:贈与税額控除の計算方法

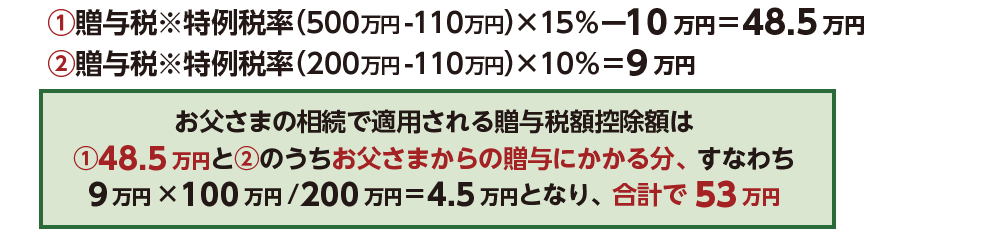

事例①で、長男は2年前にお父さま、お母さま双方から贈与を受けています。年間の生前贈与金額の合計が200万円となり基礎控除額110万円を超えるので、贈与税を支払いましたが、贈与税額控除は支払い済みの贈与税のうちお父さまから贈与された財産に該当する贈与税のみ対象になります。

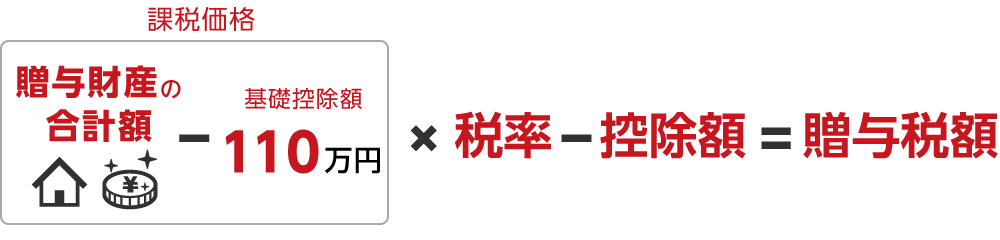

父母(直系尊属)から長男(18歳以上)への贈与の税率は、特例税率という低い税率が適用されます(表2参照)。

図8:贈与税の計算式

図9:両親から贈与を受けていた場合の贈与税額控除の計算例

表2:贈与税の税率表 ※特例税率は贈与をうける人(子・孫)が18歳以上のとき(令和4年3月31日以前の贈与については20歳以上)

※贈与税の特例税率について詳しくは、こちらを参考にしてください。

4.贈与税額控除を適用する際の申告書と必要書類

相続開始前の3年以内に贈与があり贈与税額控除を適用する場合には、相続税申告書の第4表の2と第14表を作成します。第4表の2「暦年課税分の贈与税額控除額の計算書」、相続税申告書の第14表「純資産価格に加算される暦年課税分の明細書」となります。

贈与契約書など贈与の事実が確認できる書類を添付書類として準備します。

5.さいごに

相続税の贈与税額控除についてご理解いただけましたでしょうか。

相続税を節税するために、亡くなられる直前に駆け込みで贈与をすることを防止するために相続税の3年内加算(生前贈与加算)の制度があります。

一方で、既に支払った贈与税があるにもかかわらず相続税が発生し二重課税になることを防ぐのが贈与税額控除です。

相続開始前3年内に贈与税を支払った方は、贈与税額控除を適用できるかを必ず確認しましょう。税額控除を含む相続税の計算についてご心配な方や期限内に正確な申告書を作成したい方は、相続に強い税理士にご相談されることをお勧め致します。