相続税は絶対ばれる!税務署にばれる3つのきっかけと今後の対応方法

- 相続税

「相続した財産を税務署はどうやって把握するのだろうか。相続税は申告しないとばれるのかなぁ」

旦那さまが亡くなられて、お父さまが築き上げてきた財産を相続したのに相続税を納税することに納得ができず、納税したくないとお考えのことかと思います。

そして、税務署は相続した財産を把握できないのではないかと考え、相続税の申告をしなくてもばれることはないのではと思いつつ、もしものことを考えるとご不安だと思います。

残念ながら相続税をごまかすことはできません。相続税を納税しない場合、すぐにばれることはありませんが、いずれ「ばれる」ことになります。

本記事では「どうして相続税の未申告がばれてしまうのか」について、その理由を詳しくご説明します。

「いつかばれないだろうか・・・」という不安な日々を過ごすことなく、法律に則り申告をされることをおススメします。

1.相続税の未申告は必ずばれる

相続税の申告をしなくても税務署にばれることは無いと思われる原因として、

「税務署が財産を把握しているはずがない」、

「旦那さまが亡くなられた場合に有名人でもなければ旦那さまが亡くなられた事実を知るはずがない」

「基礎控除額ギリギリの金額だから、ごまかせるのではないか」

と考えられるからではないでしょうか。

相続税の申告や納税が必要にもかかわらず申告していない場合には、脱税となり法を犯していることになります。必ずおこないましょう。

脱税がばれた場合には、納税期限から納税日までの延滞税や、重加算税など本来払うべき相続税に加えてとても重いペナルティ税を納税することになります。

税務署は相続人の方が把握していない財産でも容易に見つけて税務調査をおこなうほどですので、まずは相続に強い税理士に相談して、相続税を可能な限り減額する特例等が利用できないか確認されることをおススメします。

図1:相続税はいずればれる

※相続税が無申告の場合のデメリットについて詳しくは、こちらを参考にしてください。

ただし、「すべての人が相続税を納税する必要がある」と思われている方も多いため、まずは今回の相続においてご自身が相続税の対象であるかどうかの確認を今すぐにおこないましょう。

※相続税の対象かどうかの判断基準について詳しくは、こちらを参考にしてください。

2.相続税の未申告が必ずばれる理由

税務署は相続税の申告の有無や申告されている場合にも財産を隠していないかどうかのチェックをします。もし、指摘すべき内容がある場合には税務調査が行われます。

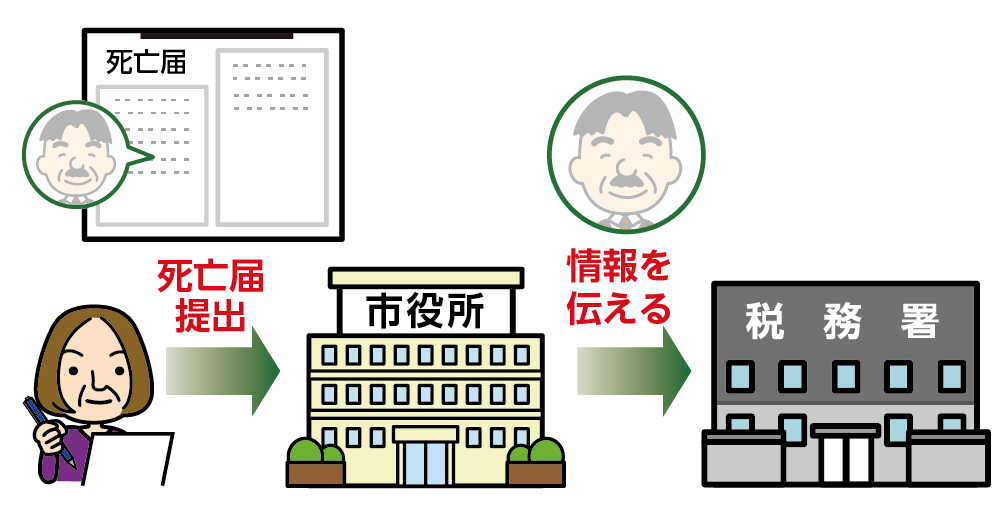

お父さまが亡くなられた際に、市区町村役場に死亡届を提出されたと思いますが、その情報は市区町村役場から税務署にも届くようになっています。

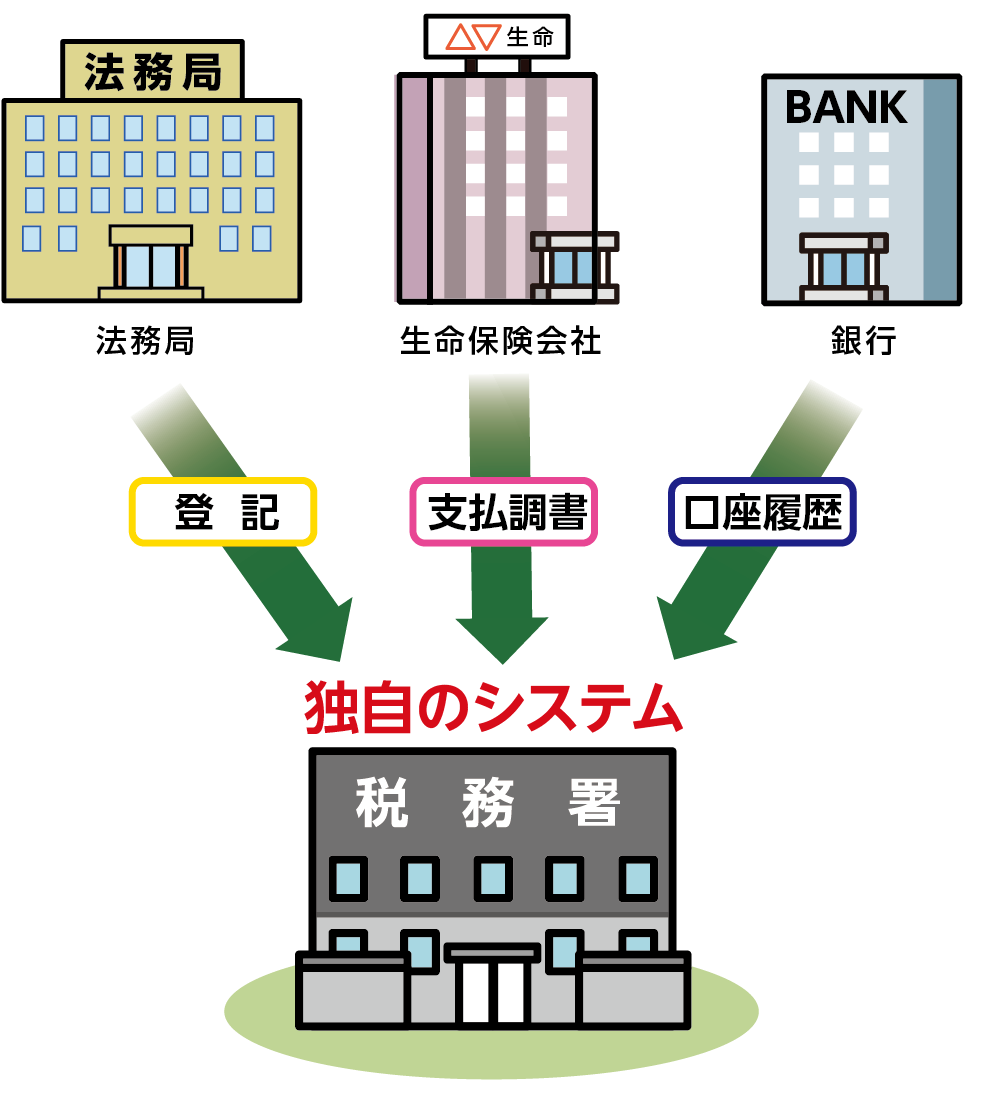

税務署は亡くなられた事実を把握すると独自のシステムを駆使して、その方の生前のお金の収支状況や所有されていた不動産・株などの状況、売買履歴などを細かく確認します。

その際には亡くなられたお父さまだけではなく、ご家族の状況も確認されます。

税務署には個人資産に関する細かな情報について、ご本人の同意なく入手することが特別に認められた職務上の権限を有しています。

図2:死亡届を出すと翌月までに税務署にも情報が届く

図3:税務署独自のシステム

3.相続税の未申告がばれる3つのきっかけ

税務署が未申告の相続税をどのように見つけていくのか、きっかけとなりやすい3つの具体例をご紹介します。

相続税の未申告を怪しまれるきっかけになるのは、

①名義変更

②生命保険金の受取り

③多額の金額が振り込まれた事実

調査ターゲットとされるのは、財産の大きな変動が要因となります。

3-1.不動産を相続して名義変更をした

お父さまのご自宅など不動産を相続で引き継ぐことになった場合、法務局で登記をおこないます。税務署は法務局とも連携していますので、その情報は税務署にも通知されます。

登記申請をする際には、登記の理由を記載する箇所がありますので、ここは正しく「相続」と記載する必要があります。

相続を機に登記の名義変更をする場合には、以前の持ち主であるお父さまが亡くなられていることから、相続にかかる書類を添付する必要があり、ごまかすことはできません。

よって、相続で不動産を引き継いだことが明確に伝わります。

このように不動産に関わる情報が税務署に伝わると、直近の状況だけでなくここ数年の不動産の所有状況など相続人の方も含め細かく確認されます。

生前贈与などをしており、申告がされていない場合には、早急に対応されることをおススメします。

※名義変更について詳しくは、こちらを参考にしてください。

3-2.非課税枠を超えた死亡保険金を受け取った

生命保険などの保険金の受け取りがあった場合、ご自身が受け取った場合には生命保険会社等から支払調書という書面が送られてきます。

保険会社等の支払調書を発行した会社は、税務署にも同時にこの支払調書を提出することになっています。税務署は保険の契約内容と支払われた保険金の額を確認するとともに、これをきっかけに財産状況の確認をはじめます。

また、保険金の受け取りの有無に関係なく、契約者が奥さまやお子さまなど亡くなられたお父さま以外の方の保険料を支払っている事実がある場合には、その保険料がお父さまの財産とされることがあります。

家族であっても保険料をお父さまが支払う場合には、生命保険金の対象となる税金が異なってきますので、注意が必要です。

※生命保険金と税金の関係について詳しくは、こちらを参考にしてください。

3-3.相続した株を売却して利益が生じた

株など有価証券の売買取引があった場合には、生前から税務署に取引報告書が毎年提出されます。また、配当金がある場合は金額に関係なく支払調書を提出しています。

よって、大きなお金の動きがあれば相続税が疑われる要因となります。

税務署は相続人の方の同意なく、職務上の権限を行使して銀行や証券会社に取引履歴の照会を行うことができ、相続人の方の銀行口座まで調べることができますので、こういった利益についても正しく財産価値を計算して申告しましょう。

4.相続税の未申告が「ばれない」と誤解しがちな3つのケース

こんなケースであれば、ばれることはないだろうと誤解しがちな3つのケースをご紹介います。万が一、似たようなケースに該当しているのであれば注意しましょう。

4-1.税務署から「お尋ね」がこないから大丈夫

お父さまが亡くなられてしばらく時間が経過したけれど、相続のお尋ねが届いていないので、税務署は相続税の対象であることに気づいてないのでは、といって安心するのは大間違いです。

相続税のお尋ねは税務署が亡くなられた方の財産総額をざっくり計算して相続税の対象なる可能性のある方に送付します。

相続税のお尋ねは申告期限の直前に届く場合もあります。「お尋ねが来てない=相続税の申告をしなくてよい」ということではありません。

※相続のお尋ねについて詳しくは、こちらを参考にしてください。

4-2.タンス預金や名義預金は誰にも言ってないから大丈夫

亡くなられたお父さまのご自宅にある誰も知らないタンス預金や、は大丈夫!と思っているのも大間違いです。

税務調査ともなれば自宅で行われるため、隠しているお金があるか、または高価な物がないか、タンスや床下などあらゆるところを確認します。

さらに宝石等は換金して200万円を超えた場合は業者から税務署へ支払調書を提出することになっていますので隠していても情報は流れています。

※名義預金について詳しくは、こちらを参考にしてください。

※タンス預金について詳しくは、こちらを参考にしてください。

4-3.申告期限を過ぎてから1年たったからもう大丈夫

相続税の税務調査は、相続税の申告期限を過ぎて1~2年後の秋に対象となるケースが多いです。相続税のことを忘れかけた頃に突然連絡がくるため驚きます。

税務署は申告期限後にかなりの時間をかけて細かな調査をおこなってから連絡をしてきますので、対象となった場合の約8割が修正申告の対象となるようです。

間違えたのであれば最小限のペナルティとなりますが、意図的に申告をしていない場合にはペナルティも大きくなります。

※税務調査について詳しくは、こちらを参考にしてください。

もし、相続税の申告期限までに相続財産の分割方法が決まらない場合には、申告期限までにいったん法定相続分で申告、納税をおこないます。

その際、「申告期限後3年以内の分割見込書」を提出することで、後に修正の申告、納税(還付)をおこなうことができます。

※未分割の場合の申告と納税について詳しくは、こちらを参考にしてください。

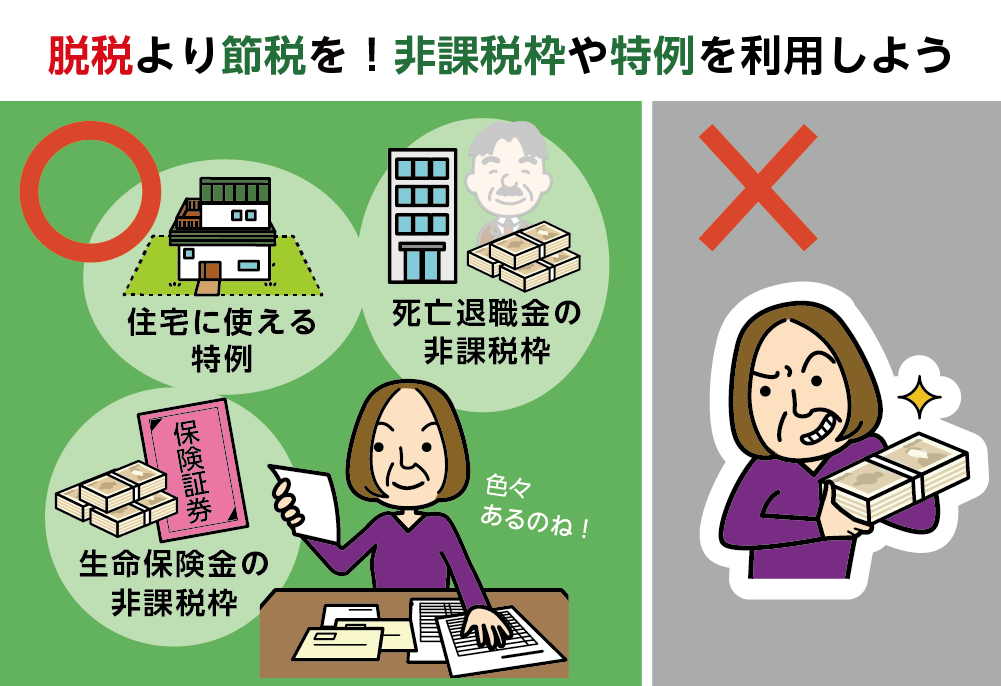

5.「ばれない方法」ではなく「正しい申告」で節税を

相続税には多くの非課税枠や特例がありますので、これらが適用されて相続税の対象とならないケースの方が多いです。

相続税の申告が必要な方はおおよそ8%ですが、納税も必要となる方はもっと少なくなります。申告は必要だが納税は必要ないという可能性もありますので、ばるればれないを考える前に、まずは相続に強い税理士に相談してみましょう。

図4:脱税を考えるより節税を考える

5-1.使える非課税枠や特例をもれなく活用しよう

相続税には、税金がかからない非課税枠や税金を減額する特例があり、それらをうまく活用すれば効果的に相続税を減らすことができます。

非課税枠内であれば申告は不要ですが、特例を利用する場合には納税額が0円であっても申告が義務となっています。

税理士のような専門家でなければ判断が難しい場合もありますので、ご不安な部分は早めにご相談されるとよいでしょう。

【主な非課税枠・特例】

生命保険金に使える非課税枠

死亡退職金に使える非課税枠

配偶者に使える非課税枠

住宅に使える特例

※相続税の0円申告について詳しくは、こちらを参考にしてください。

5-2.相続に強い税理士へ相談して相続税を最大限減額しよう

相続税の申告や納税が必要となる場合、必要となるかどうかギリギリで分からない場合には、相続に関する手続きを含めて相続に強い税理士に相談することが最適です。

相続に強い税理士であれば、効果的に相続税を減額する方法をアドバイスしてくれます。相続税の特例等は複雑な要件があるものも多く、ご自身で理解して申告手続きを進めていくことは難しいものです。

相続に関わる手続きを相続に強い税理士に相談することで、相続に強い他の士業を紹介してもらえますので安心して手続きを最後まで進めることができます。

図5:税理士からのアドバイス

※税理士選びについて詳しくは、こちらを参考にしてください。

6.まとめ

相続税の申告をしないと、いずればれることがお分かりいただけたかと思います。

相続税の時効は申告期限から5年から7年とされています。この期間であれば、税務調査のお尋ねがくる可能性がありますし、もしバレた場合には大きなペナルティ税の納税も必要となります。

バレて納税すれば済むということではなく、そもそも脱税行為は犯罪にあたります。

いつ来るかわからない税務調査に怯えて過ごすより、適用できる特例や非課税枠を活用して正しく申告納税されることをおススメします。