相続税の債務控除で相続税の負担を減らせる!債務控除の対象を確認

- 相続税

「亡くなったお父さんの医療費や税金は遺産から債務控除できると聞いたけれど…。」

「葬式費用は債務控除できるのかしら?」

お父さまが亡くなられて、財産内容を調査したところ、預金や不動産のほかに借入金など負債が見つかったところかもしれませんね。

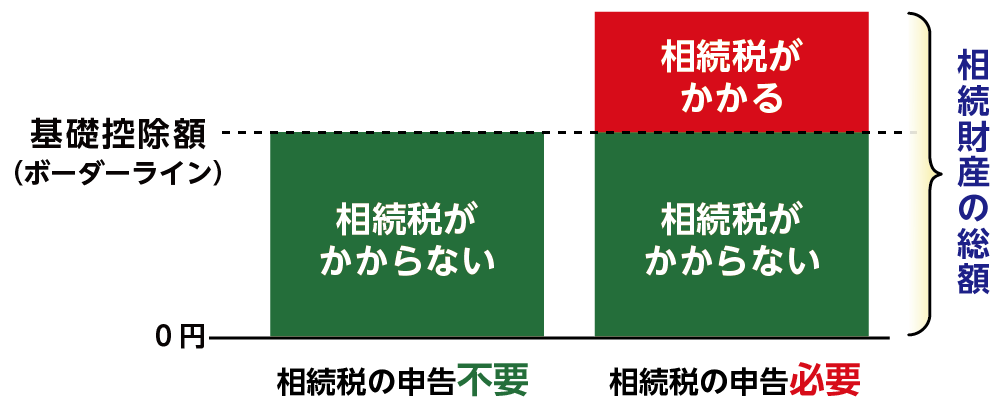

相続税は、相続財産の総額が相続税がかかるかどうかのボーダーラインである「基礎控除額」を超える場合に課税されるので、相続財産をなるべく減らしたいとお考えでしょう。

相続税の債務控除とは、亡くなられた方の債務で支払いが確定しているものを相続財産から差し引ける制度です。

本記事では、債務控除の対象となるものと対象とならないものについて詳しくご説明いたします。債務控除を計算する際の注意点も参考になさってください。

1.「相続税の債務控除」で相続財産から負債を差し引ける

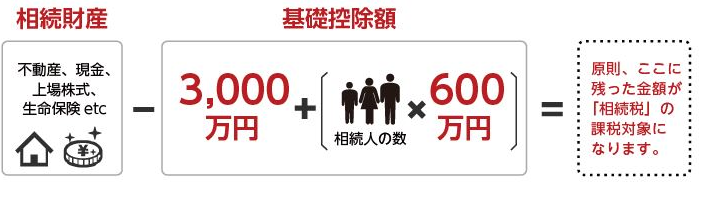

相続税を計算するときの相続財産とは、預貯金や不動産などのプラスの財産と借金や負債などのマイナスの財産をすべて合算したものになります。「相続税の債務控除」とは、プラスの財産からマイナスの財産を差し引くことができる制度です。相続税は、相続財産の総額が相続税の基礎控除額(3,000万円+法定相続人の数×600万円)を超えるときに超えた分に対してかかります。相続財産の総額を減らすことにより、相続税を節税できます。

図1:債務控除とはプラスの財産からマイナスの財産を差し引くこと

図2:相続税は相続財産が基礎控除額を超えた分にかかる

※相続税の基礎控除について詳しくは、こちらを参考にしてください。

2.相続税の債務控除ができる債務

債務控除の対象となるマイナスの財産は、亡くなられた方が支払うべきものですでに支払いが確定している債務です。

①亡くなられた方の未払金:支払うべきお金を支払わないまま亡くなられた場合

②借入金:返済しなければならない借金がある場合

③葬儀費用

この主に3つの分類について、考え方をご説明していきます。

図3:控除対象となる債務は3つの分類に分けられる

2-1.未払金:亡くなられた方の光熱費・医療費・税金など

債務控除の対象となる債務は、水道光熱費などの公共料金、医療費や入院費、固定資産税や住民税などの公租公課が該当します。

2-1-1.公共料金

亡くなられた方のご自宅にかかる水道・ガス・光熱費・通信費などの公共料金の支払いは、一般的に翌月払いとなっています。亡くなられた方の代わりに相続人が支払った費用は債務控除できます。亡くなられた後も引き続き光熱費が発生している場合は、亡くなられた日まで日割り計算した金額が債務控除の対象です。

図4:生活費系の債務控除の対象の考え方

2-1-2.医療費

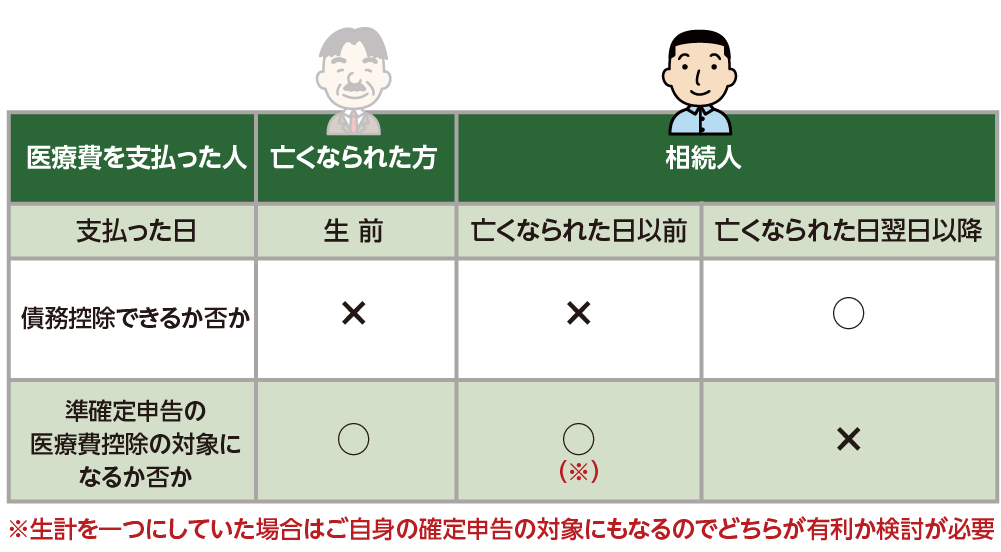

病院で亡くなられた場合など、亡くなられた後に未払分の医療費を請求された場合、債務控除の対象となります。

また、亡くなられた方の生前の医療費は準確定申告における医療費控除の対象となりますので、所得税の減税対象にもなります。特に高額な医療費を支払った場合には、忘れずに準確定申告を行いましょう。一方、相続人が亡くなられた方と生計を一にしていた場合は、相続人はその医療費を医療費控除として確定申告することができます。

表1:医療費の債務控除について

2-1-3.税金や社会保険料

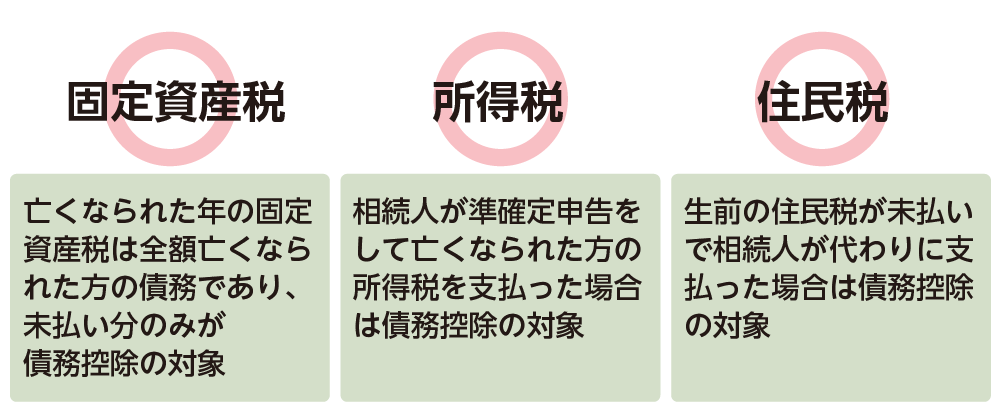

固定資産税、所得税、住民税などの公租公課や後期高齢者医療保険科や介護保険科などの社会保険料の未払分も、亡くなられた方に代わって相続人の方が支払いますので、債務控除の対象になります。

亡くなられた方の所得税は準確定申告もしますが、相続税の債務控除の対象にもなります。

表2:債務控除できる税金の詳細

2-2.借入金:借金やローン

亡くなられた方の借金やローン、生前に利用したクレジットカードの未払金は、亡くなられた方が本来支払うべきものですので債務控除の対象となります。

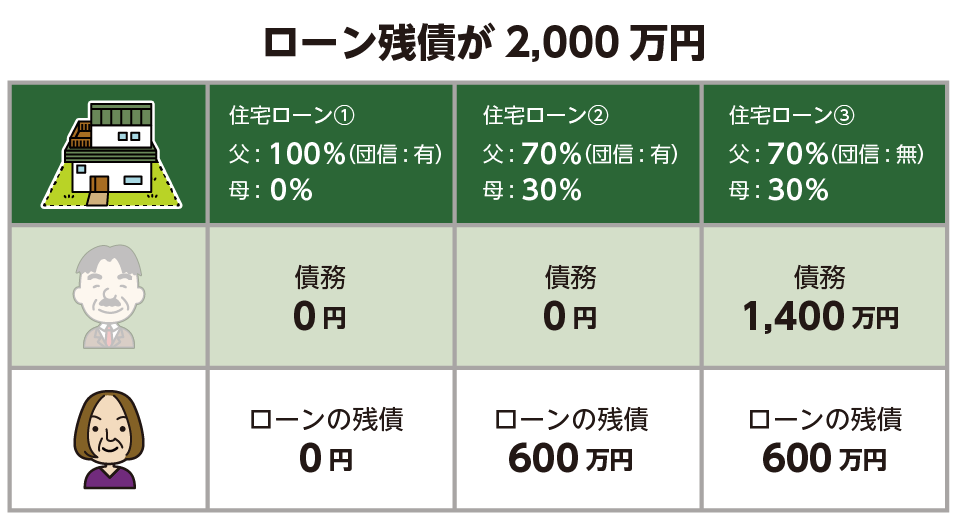

また、金融機関で住宅ローンなど組んでいた場合は、借入金となりますので債務控除できます。共有名義で住宅ローンを組んでいた場合は、持ち分を確認し毎月のローン返済の内訳を把握しましょう。金融機関の契約書等では分からないことも多いため、登記の確認が最適です。ただし、団体信用生命保険に加入していた場合には、保険金により残りの住宅ローンが弁済されますので、債務控除の対象とはなりません。

図5:住宅の持ち分と住宅ローンの債務控除の考え方

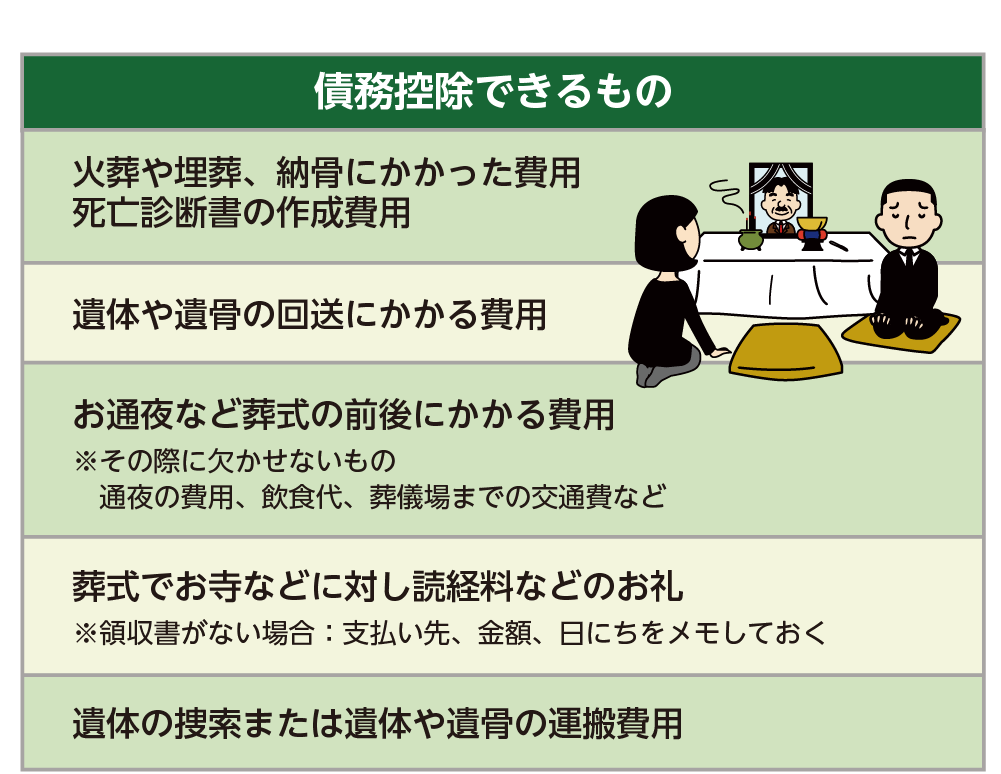

2-3.葬式費用

葬式費用(お通夜や葬儀・告別式にかかった費用)は、亡くなられた方の債務ではありませんが、日本の慣習として相続に伴って必然的に支出する費用であることから、例外的に債務控除の対象となります。なお、領収書が発行されないお布施や心付けなどの費用に関しては、メモ書きで構いませんので記録を残しておきましょう。

表3:債務控除できる葬式費用

※葬儀費用の取り扱いについて詳しくは、こちらを参考にしてください。

3.相続税の債務控除できない債務

相続税の債務控除できない債務は、「亡くなられた時点で支払いが確実でない債務」です。相続を理由に支払いが生じた相続登記の費用、相続税申告報酬、相続手続きに必要な戸籍謄本の取得費用などは、亡くなられた後に発生する費用となりますので債務控除できません。

3-1.保証債務

保証債務(亡くなられた方が知人の借金の連帯保証人になっていたような場合)は債務控除の対象外です。保証債務とは、本来の債務者(お金を借りた人)が返済できなくなった場合に連帯保証人が代わって返済する義務を負うというもので、支払いが確実とは言えないためです。

債務控除の対象となる債務は、相続が発生した時点で確実に亡くなられた方に支払い義務が生じている債務のみであり、まだ支払いが明確でない保証債務は、将来、本来の債務者が支払うことができずに債務を肩代わりすることになったとしても控除の対象にはなりません。

3-2.団体信用生命保険で補填される住宅ローン

亡くなられた方が団体信用生命保険(団信)などの保険に入っていた場合には、住宅ローンは保険金から支払われます。債務は相続人に相続されないため債務控除の対象になりません。

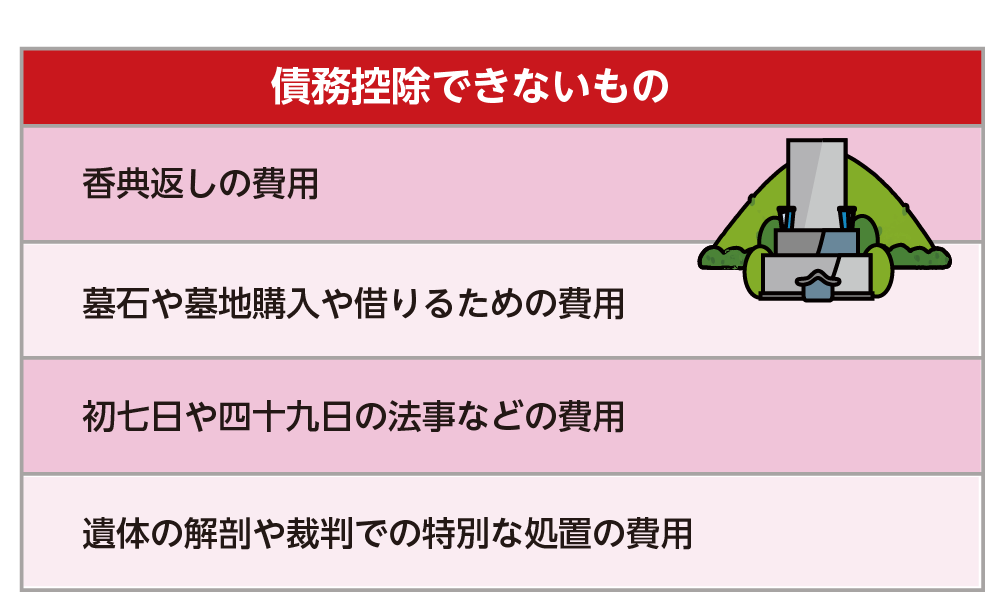

3-3.債務控除できない葬式費用

債務控除できない葬式費用として、香典返しの費用やお墓の購入費用が該当します。香典は喪主に対するお悔やみの気持ちとして渡されるものですので、相続財産ではありません。そのため、香典返しも債務控除できません。また、お墓は相続税の対象ではない非課税財産のため債務控除されません。

表4:債務控除できない葬式費用

4.相続税の計算における債務控除の注意点

相続税の計算の過程で債務控除をするときの注意点について詳しくご説明いたします。

4-1.相続税がかからない方は債務控除を考えなくてよい

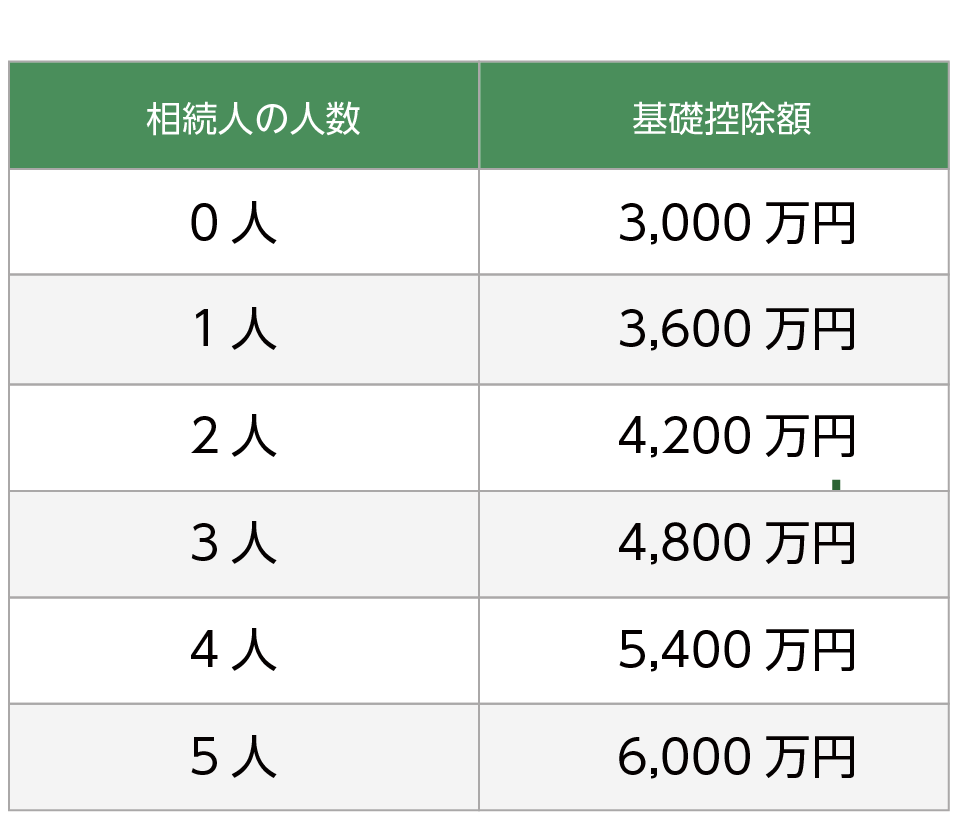

債務控除を考える必要があるケースとは、相続財産の総額が基礎控除額(3,000万円+相続人の数×600万円)を超えて相続税が課税される場合です。相続税の申告が必要かどうかを判断しましょう。もしプラスの財産だけを計算して基礎控除額を上回らなければ相続税の申告は不要ですので、債務控除について考える必要はありません。

相続税の基礎控除の早見表を使って、相続税の申告の対象であるか確認しましょう。

表5:相続税の基礎控除額の早見表

【例①】

亡くなられた方:お父さま

相続人:お母さま・長男・長女

プラスの財産:3,000万円

マイナスの財産:500万円

基礎控除額:早見表から3人の場合は、4,800万円

以上から、4,800万円>3,000万円のため、相続税も債務控除も考えなくてよいと言えます。

4-2.債務控除をして相続財産が基礎控除額以下になれば申告不要

プラスの財産を計算した結果、相続財産の総額が相続税の基礎控除額を超えた場合の考え方です。

まずはプラスの財産が基礎控除額を超えたが、マイナスの財産を債務控除して基礎控除額以下になった場合は、相続税はかかりません。

【例②】

亡くなられた方:お父さま

相続人:お母さま・長男・長女

プラスの財産:5,000万円

マイナスの財産:500万円

基礎控除額:早見表から3人の場合は、4,800万円

以上から、4,800万円<5,000万円となるが、

5,000万円-500万円=4,500万円

よって、4,800万円>4,500万円となるため、相続税は課税されません。

4-3.債務控除をしても基礎控除額を超える場合は申告・納税が必要

プラスの財産からマイナスの財産を債務控除した結果、相続財産の総額が基礎控除額を超える場合には、超えた分に対して相続税が課税されますので相続税申告・納税が必要です。

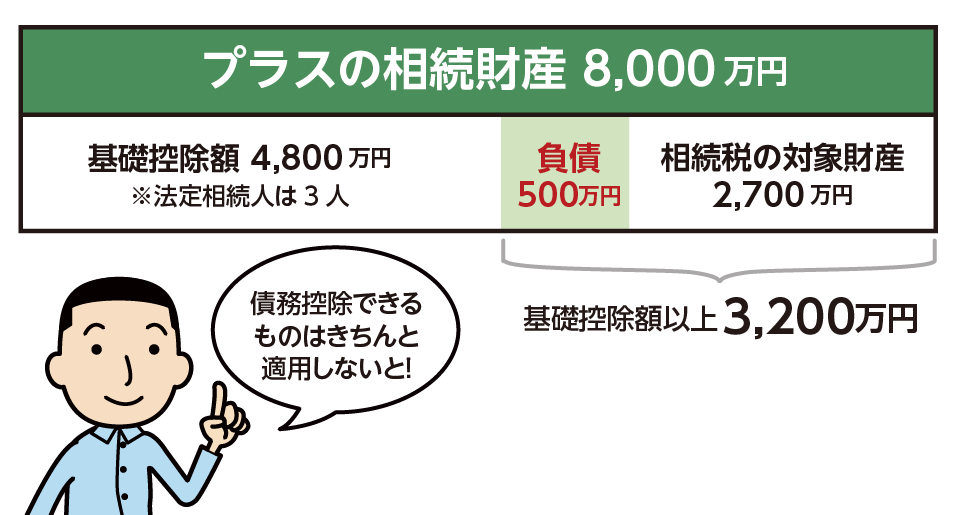

【例③】

亡くなられた方:お父さま

相続人:お母さま・長男・長女

プラスの財産:8,000万円

マイナスの財産:500万円

基礎控除額:早見表から3人の場合は、4,800万円

基礎控除額を超えた金額から負債を引いた(債務控除)金額が相続税課税対象財産となります。

8,000万円-4,800万円(基礎控除額)-500万円(負債)=2,700万円

よって、2,700万円に相続税がかかります。

図6:具体的に債務控除を適用するイメージ

5.さいごに

相続税の債務控除についてご理解いただけましたでしょうか。相続税の申告が必要な方が債務控除を使いますので、まずは基礎控除額を超える財産があるかどうかを確認することが大切です。

相続税の対象であれば、亡くなられた日に確定している債務については、債務控除をして相続税を減額することができます。亡くなられた方宛の郵便物の整理や、代わりに支払った領収書類の保管を徹底していただければスムーズに進むと思います。

債務控除の対象となる財産は、未払金、借入金、葬儀費用です。

相続税の申告が必要な方は債務控除をすることができますが、相続財産の評価方法や相続税の申告で利用する特例など、相続税の計算には専門的な知識を要します。ぜひ相続専門の税理士にご相談されることをおススメいたします。