「仏具を買うと相続税対策ができる」は要注意!有効的な対策と注意点

- 相続税

「先祖を供養するための仏具には、相続税は課税されないので節税対策になる!」というお話を耳にされ、具体的に知りたいと思い情報収集をされているのではないでしょうか。

相続税は、亡くなられた方の財産の総額が、基礎控除という基準を超えると課税対象となります。仏具も相続財産に変わりはないのですが、相続税を計算する際に財産の総額に含める必要がない非課税財産という扱いになります。

相続税が非課税になることから、仏具を上手に購入すると相続税対策につながると一般的にいわれています。しかし、仏具があまりにも高額で日常礼拝の対象と考えにくい場合などは相続税が課税されることがあります。

本記事では、正しい知識をもって相続税対策ができるようにご説明いたします。これから仏具の購入を検討される方はぜひ参考にしていただければと思います。

1.生前に仏具を購入すると購入金額相当の相続税対策になる

ご先祖様を祭って敬うために日常的に使う仏具などは、相続税の対象となる財産ではありませんので、もし購入されていらっしゃらない場合には生前に購入すると相続税の対策になります。

同じ仏具等であっても亡くなられた方が生前に購入された仏具等は相続税が非課税となりますが、亡くなられた後に相続財産から仏具を購入しても相続税の非課税とはなりません。

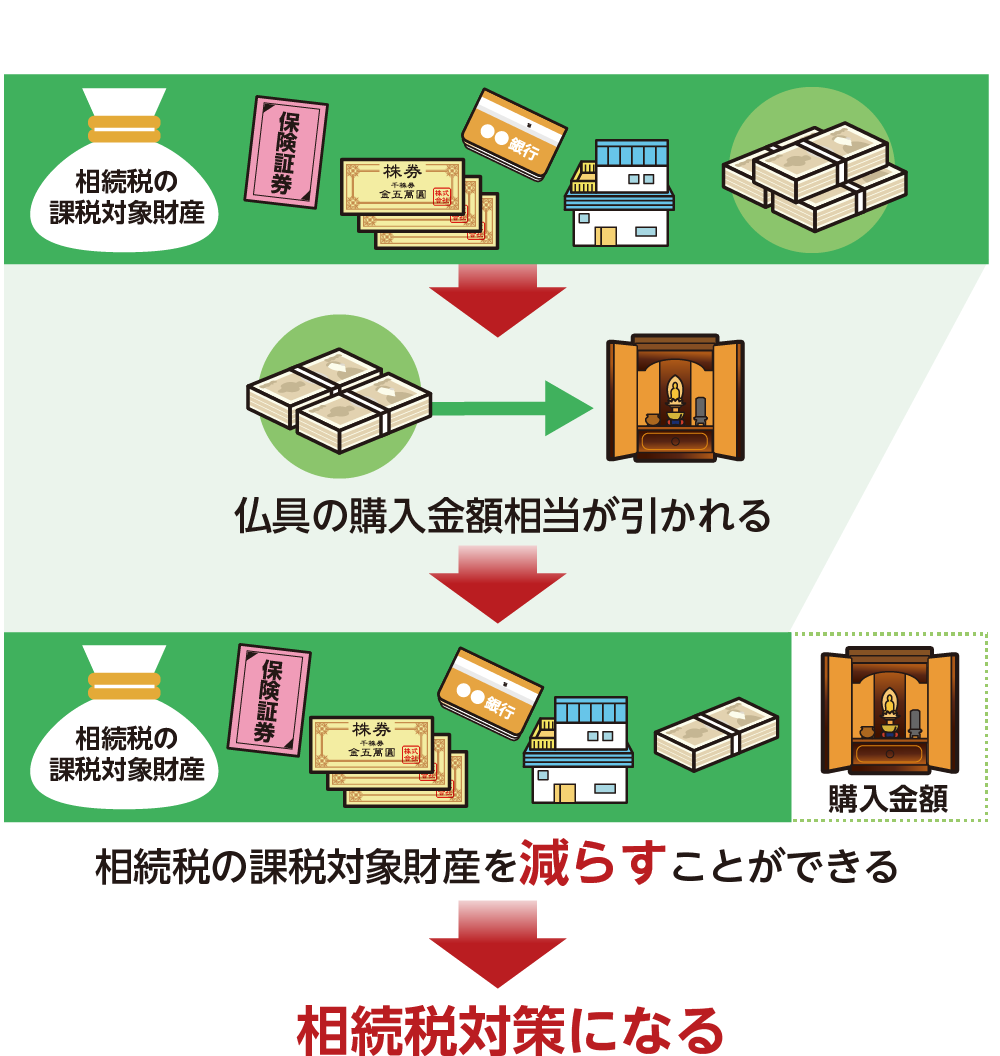

現金や預金など相続税の課税対象となる財産をそのままの形で残すよりは、仏具などの相続税が課税されない財産に変えて残した方が、結果として相続税を減額することができ相続税対策につながります。

例えば、相続税の対象となる方の財産が現金5,000万円の場合で、仏壇やお墓等を一度に揃えると500万円の費用がかかるとします。生前に購入して支払いが完了すれば相続財産は4,500万円になります。

図1:仏具の購入金額相当分が相続税の対象財産ではなくなる

図2:お墓や仏壇が非課税財産となる場合、ならない場合

2.注意!仏具で過剰な相続税対策ができないように基準がある

仏具は相続税の対象財産にならないと知ると「純金の仏具を購入するなど、もう少しうまく活用できないか?」と思われるかもしれません。

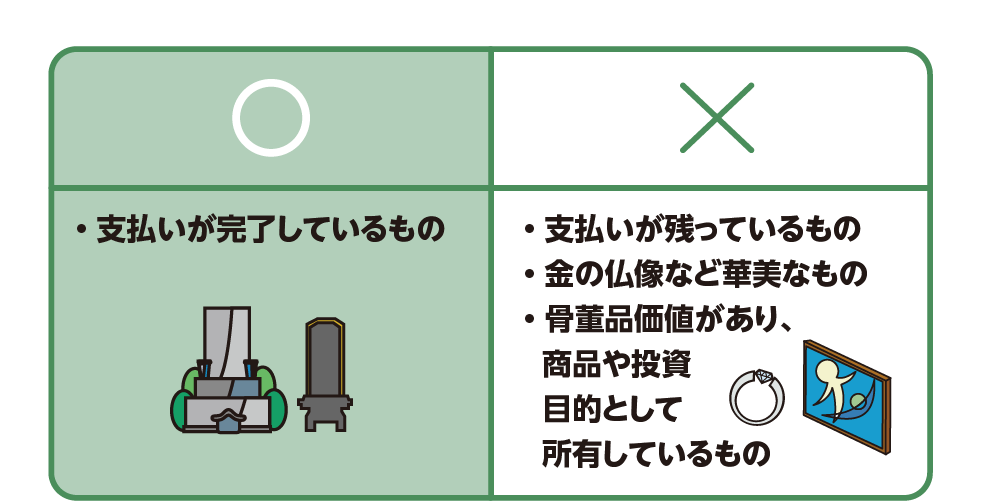

しかし、仏具であっても純金製や過度な装飾を施したもの、骨董的価値や換金性、購入金額が高額なもので投資目的があると税務署からみなされた場合には、本来の仏具の持つ意味を逸脱しており、非課税財産だと認定されずに相続税が課税される可能性があります。

華美な装飾や常識の範疇を超えた仏具を購入することは相続税対策とはならないので注意してください。

図3:常識の範囲を超えた華美な仏具では相続税対策はできない

3.相続税対策として認められる財産・認められない財産

仏具等は相続税の非課税財産のうち祭祀財産と言われています。国税庁ホームページでは「墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物」は相続税の非課税財産であると規定しています。

ただし、「骨とう的価値があるなど、投資の対象となるものや商品として所有しているものには相続税が課税される」と定めています。

純金を購入して仏具に加工しても、換金性が高いと判断され祭祀財産とは認められない可能性が高いです。

本来の仏具の意味合いを大切にし、結果的に相続税対策になるように購入するとよいでしょう。

図4:換金性のあるような仏具は相続税対策として認められない

※非課税財産について詳しくは、こちらを参考にしてください。

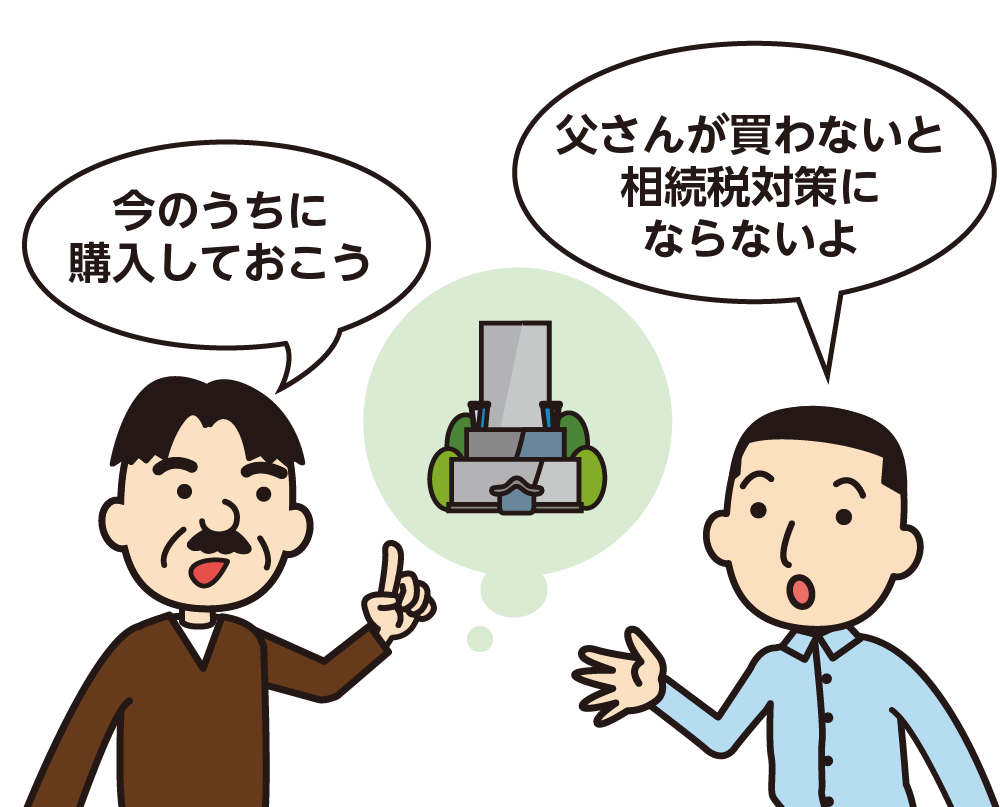

4.同じ仏具でも生前に購入しないと相続税対策にならない

仏具の購入を検討されている場合は、相続発生後ではなく生前のうちに購入していなければ、相続税の対策にはなりません。亡くなられた後に、相続する予定の預金や現金で仏具を購入したとしても相続税は減額されません。

図5:生前に購入した仏具は相続税対策になる

5.仏壇など高額な仏具は生前に現金で購入しておく

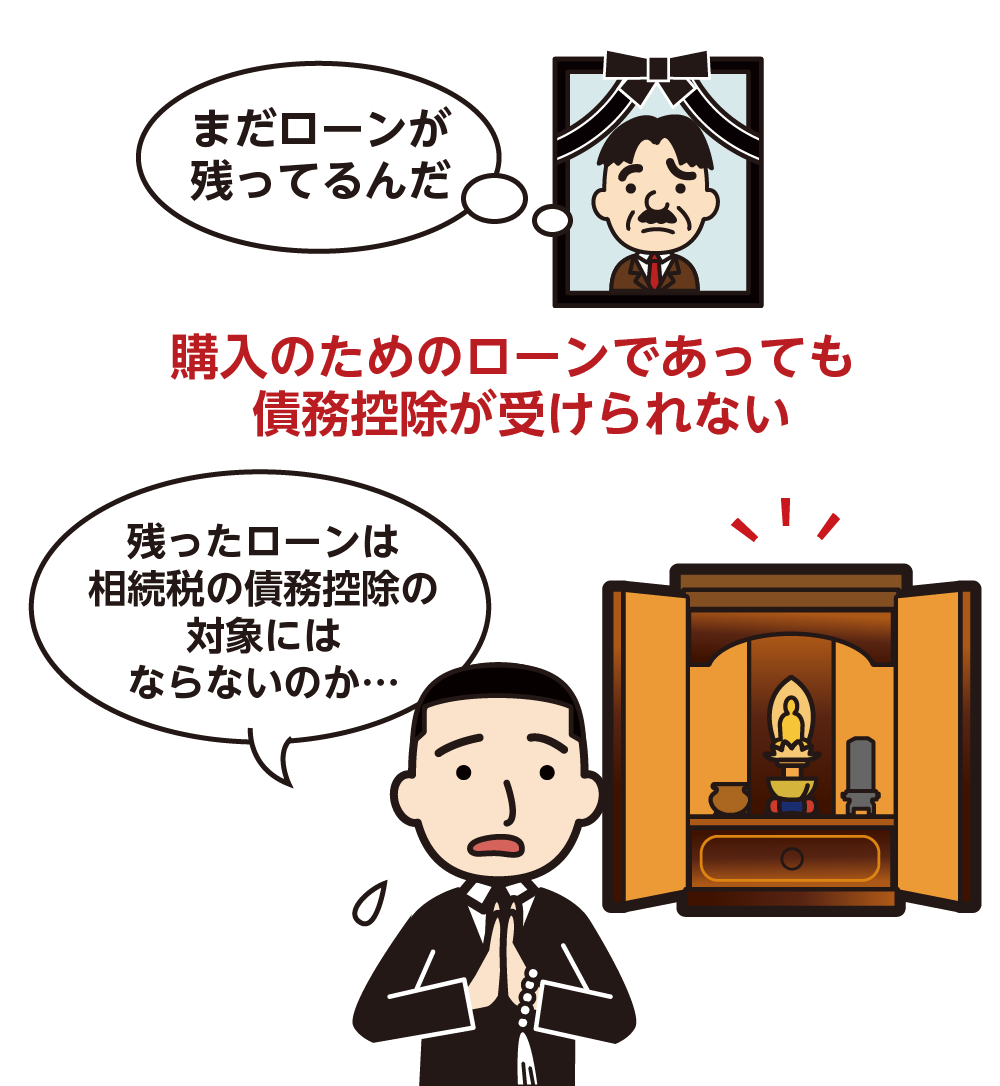

仏具を含め相続税対策につながる祭祀財産の購入は、生前のうちに必ず現金で購入しておきましょう。購入する際にローンを組んでしまった場合は、亡くなられた際に債務になりません。

仏具等を購入した費用のローンや借入金であっても、その残債は相続税の債務控除の対象外とされています。

完済する前に万が一のことがあり亡くなられてしまうと、債務だけを相続人が引き継ぐことになり、残債については相続税の計算において何のメリットも受けることができなくなります。

図6:祭祀財産購入のためのローンでも残債は債務控除の対象外

6.まとめ

仏具は非課税財産であり、祭祀財産と呼ばれる財産です。

墓地や墓石などと同様、原則は相続税が非課税となります。ただし、生前にローン等で購入するのではなく、現金で購入しておくことでメリットが生まれます。

相続税対策として考えるのであれば、亡くなられる前に預貯金で仏具等を購入することで、その金額分が相続税の対象財産として計算に含める必要がなくなります。

ただし、仏具を購入することで過剰な節税対策をすることはできません。華美な装飾や常識を超えた高額な仏具では祭祀財産とは認められず、価値ある相続財産として相続税が課税されることになりますので注意しましょう。

購入時期や購入する内容に注意していただければ、仏具の購入は相続税対策として有効です。