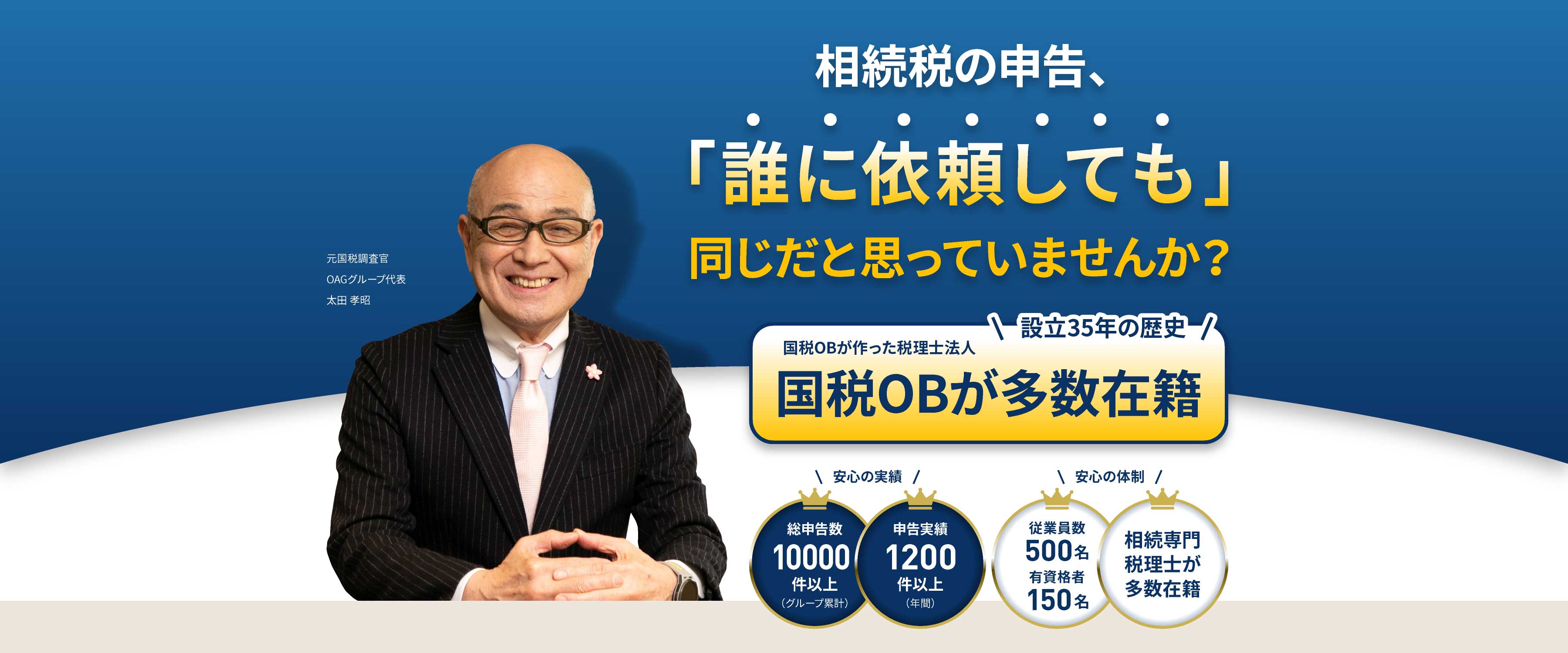

OAGが選ばれる8つの強み

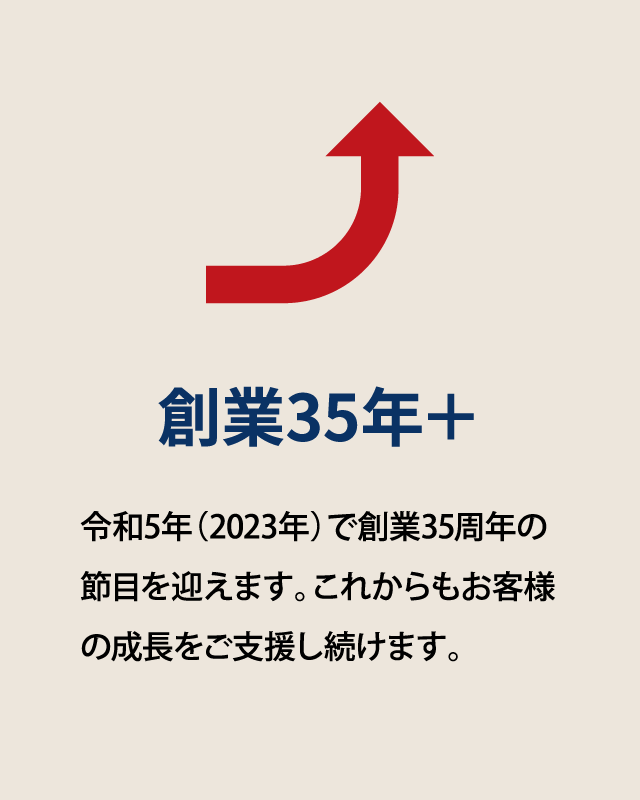

設立35年の歴史 国税OBが作った税理士法人

国税OBが多数在籍

相続専門税理士が

多数在籍

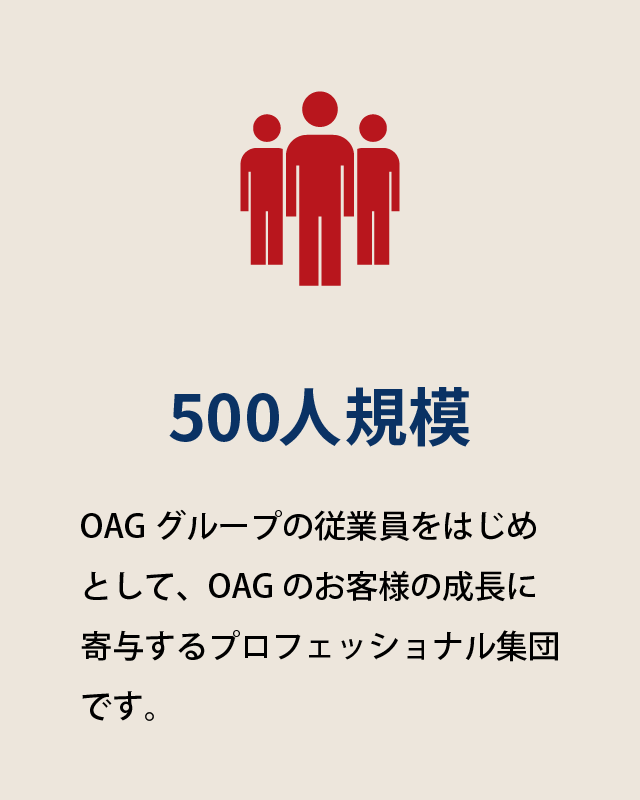

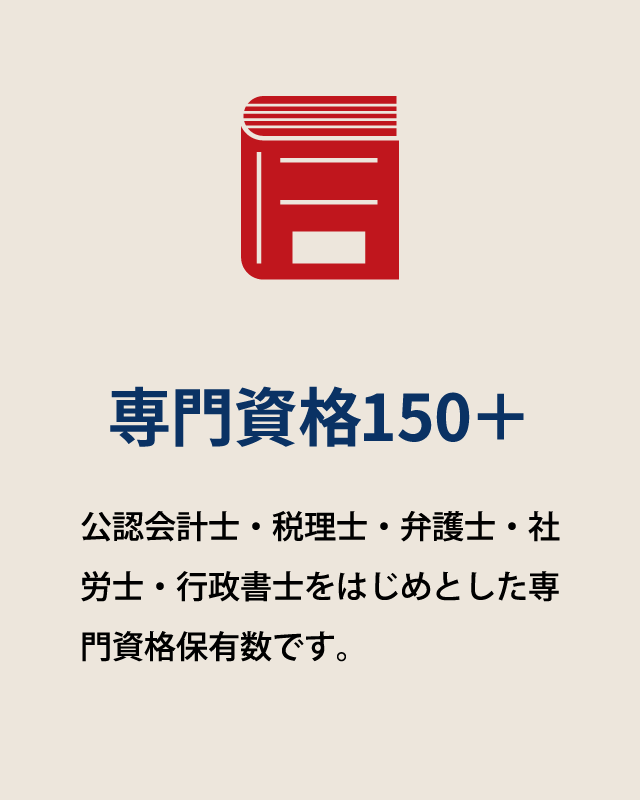

従業員数500名 / 士業関連の有資格者150名

申告実績: 10000件以上(グループ累計)

年間: 1200件以上

女性税理士が多数在籍

きめ細やかな対応

相続関連の

専門書多数発行

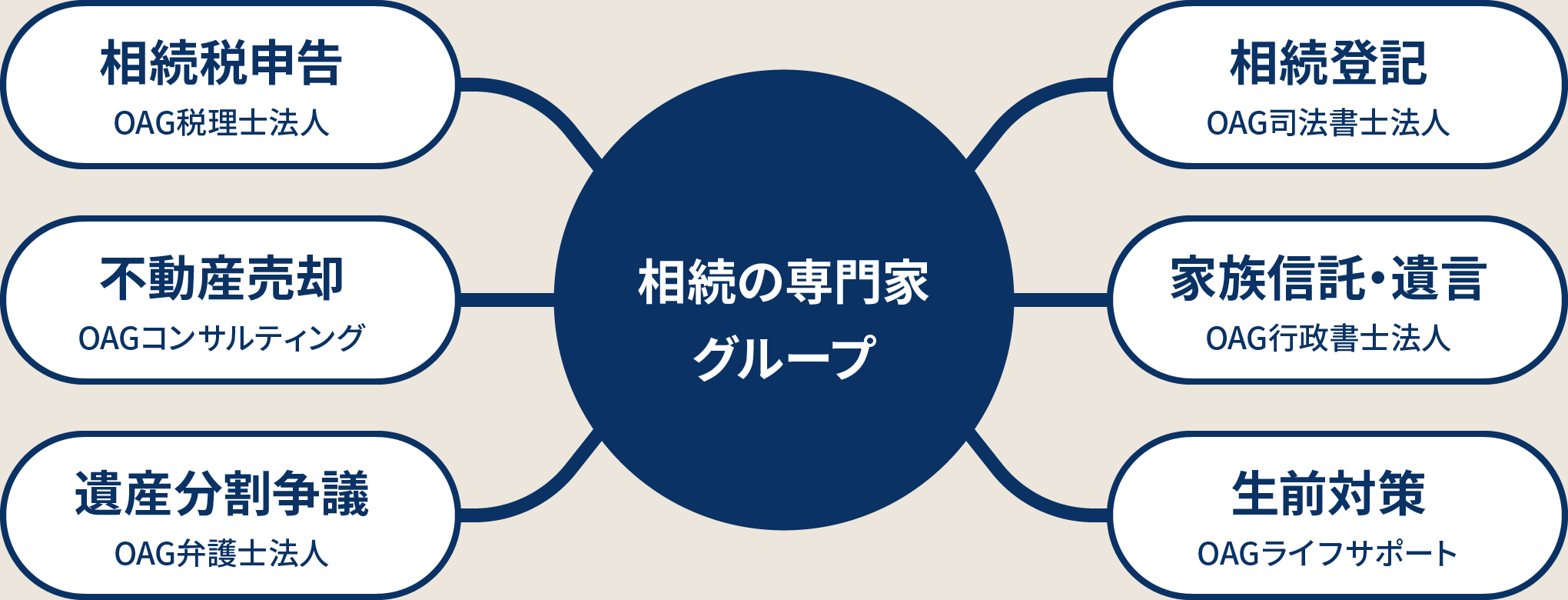

トータルサポート

(グループ内ですべてワンストップ)

相続税申告、遺産整理、登記、

不動産売買、弁護士対応等

明瞭な料金設定

税務署に指摘されない

(税務調査の非対象)

約98%

相続税に強いスタッフが

対応いたします。

お一人で悩まずにまずは

お気軽にご連絡ください。

0120-107-722

受付時間:10:00~19:00(日・祝を除く)

OAGが選ばれる理由

35年で培った

豊富な知識とノウハウ

相続税申告作業のメインとなる「財産評価」の考え方にはかなり幅があります。豊富な知識・長年のノウハウをもった相続専門の税理士だからこそ、最適な評価ができます。

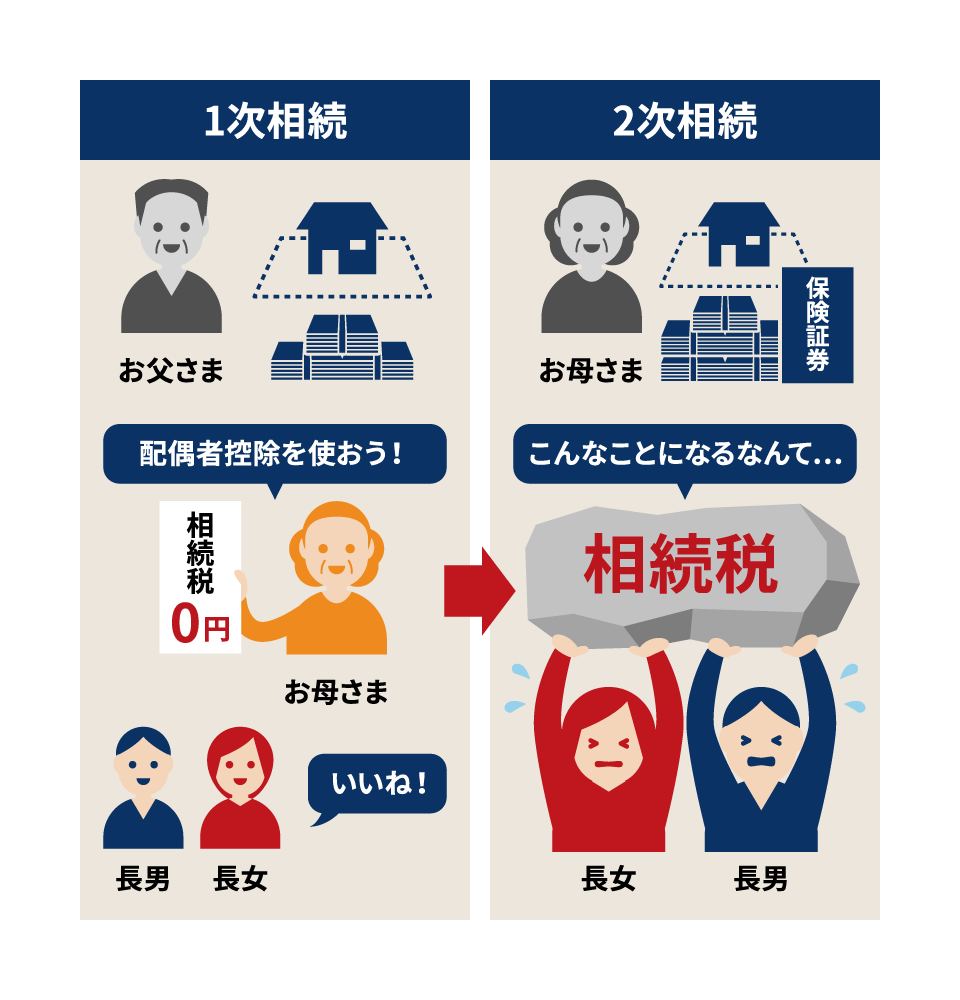

相続全体を包括した提案力

遺産分割は最初の相続だけでなく、次の相続(二次相続)も視野に入れることが重要になります。最初の相続の際に、次の相続も考慮した相続税対策をご提案いたします。

未来を見据えた対策と

アフターフォロー

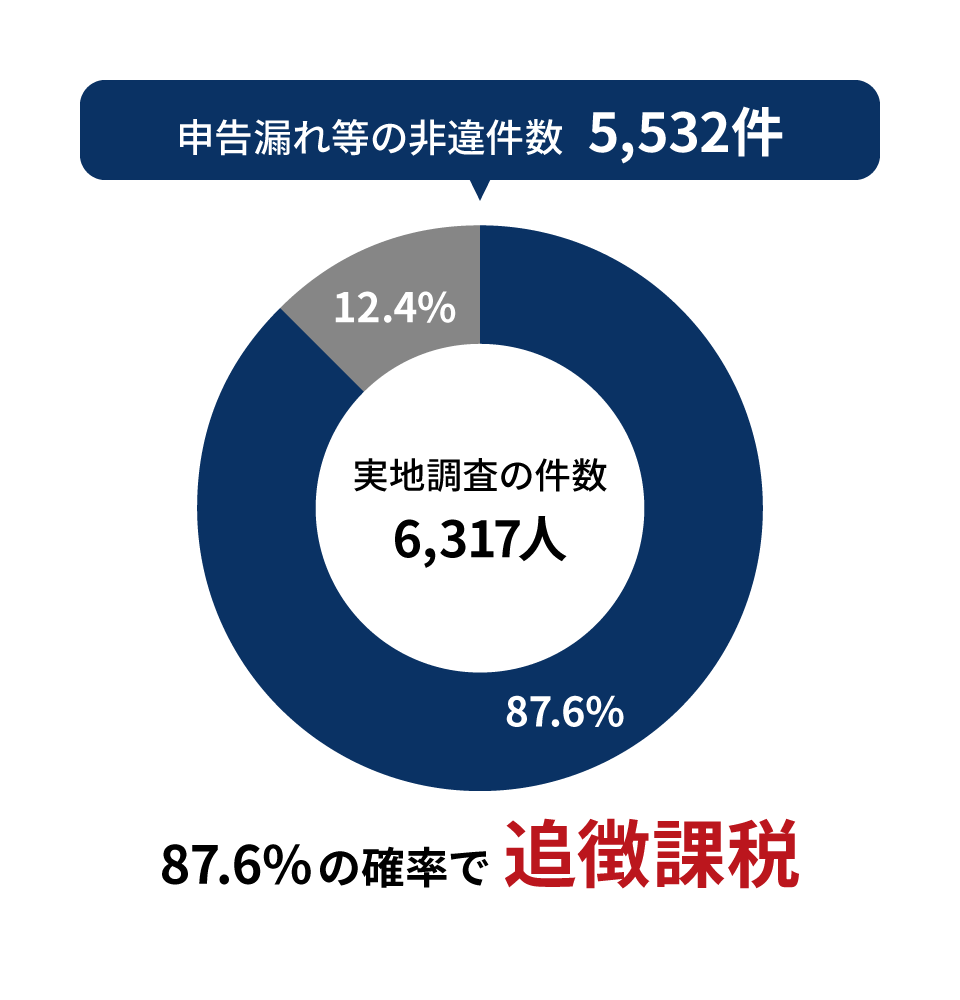

相続税申告書は将来予想される税務調査を意識しながら作成する必要があります。経験豊富な相続専門の税理士が実際の調査への立ち合いなども含めて、一貫したサポートをさせていただきます。

常に複数の目でチェックする

チームワーク体制

相続税額は税理士により大きく異なる可能性があります。案件に応じてチームを編成し、長年の経験と豊富な知識できめ細かく相続専門の税理士が最適な方法を見出し、複数のメンバーでクロスチェックいたします。

相続に関するお悩み全てを

一つの窓口でサポートできる

グループ力

税務だけでなく、グループ会社と連携して遺言書作成、遺産整理、登記、不動産売買のほか生前対策など、さまざまな分野で質の高いサービスをご提供いたします。

明瞭な料金設定

基本報酬

| 遺産総額 | 申告料金 |

| ~5,000万円 | 40万円 (税込44万円) |

| ~7,000万円 | 45万円 (税込49.5万円) |

| ~1億円 | 55万円 (税込60.5万円) |

| ~1.5億円 | 70万円 (税込77万円) |

| ~2億円 | 80万円 (税込88万円) |

| ~2.5億円 | 100万円 (税込110万円) |

| ~3億円 | 120万円 (税込132万円) |

| 3億円以上 | 別途お見積 |

加算報酬

| 共同相続人 | 2人以降10% 加算※ |

| 土地 (1評価単位 ) |

6万円 (税込6.6万円) |

| 未上場株(1社 ) | 15万円 (税込16.5万円~) |

※加算は4人まで

15万円プラン

対象者:金融財産のみの場合(遺産総額5千万円以下の場合に限ります)

加算報酬:預金推移表の作成:1万円/1通帳~

※遺産分割協議書は、原則、お客様にご用意していただきます。※戸籍、謄本、公図、住民票、印鑑証明書、残高証明書等は原則、お客様にご用意していただきます。※お客様側でご用意が難しい場合は別途、戸籍類取得プランをご用意しております。

※特殊事情により通常よりも多くの対応が生じる場合は、別途お見積りをさせていただきます。

相続税申告報酬

簡易シミュレーション

見積り税額は概算値です。実際とは異なる場合もございますのでご了承ください。計算結果のご利用によって生じた損害や不利益について一切その責任を負いかねます。

※1万円単位でご入力ください。

| 基本報酬 | 遺産総額 |

3億1万円以上の場合:お問い合わせください |

万円 |

|---|---|---|---|

| 加算報酬 | 相続人の数 |

|

万円 |

| 土地の数 |

|

万円 | |

| 非上場株式の数 |

|

万円 |

見積り額合計 0 万円(税込0万円)

相続税に強いスタッフが

対応いたします。

お一人で悩まずにまずは

お気軽にご連絡ください。

0120-107-722

受付時間:10:00~19:00(日・祝を除く)

税理士紹介

相続経験豊富な税理士が多数在籍しています。

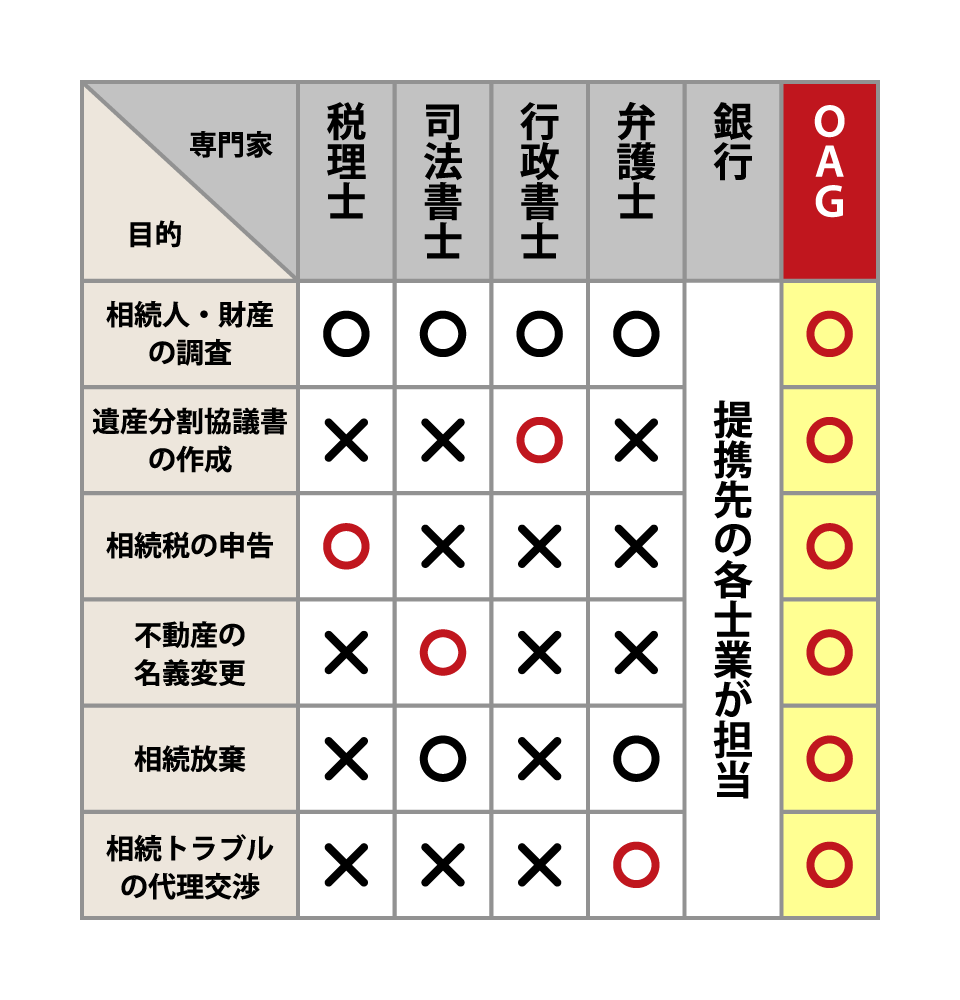

OAGのサポート体制

税理士、司法書士、行政書士、弁護士、コンサルタントなどグループの力を集結して相続に関して一気通貫でサポートします。

相続に関する出版多数

多数の相続関連の書籍出版に加え、「現代ビジネス」「毎日新聞」「週刊東洋経済」「週刊ダイヤモンド」「日本経済新聞」「Yahoo! JAPAN ニュース」ほか多数のメディアに寄稿しています。

その他、多数

全国をカバーする7拠点

東京本店

〒102-0076

東京都千代田区五番町6-2

ホーマットホライゾンビル

TEL:03-3237-7500(代)

FAX:03-3237-7510

札幌

〒060-0001

北海道札幌市中央区北1条西

8丁目2-39

ISM札幌大通ビル4階

TEL:011-590-5174

FAX:011-590-5175

東京ウエスト

〒182-0024

東京都調布市布田4丁目6番地1

調布丸善ビル3階

TEL:042-441-2191

FAX:042-441-2192

埼玉

〒350-1123

埼玉県川越市脇田本町13-5

川越第一生命ビルディング3階

TEL:049-265-8685

FAX:049-265-8687

名古屋

〒460-0003

愛知県名古屋市中区錦2-13-30

名古屋伏見ビル9階

TEL:052-746-9313

FAX:052-746-9312

大阪

〒564-0063

大阪府吹田市江坂町1-13-33

進和江坂ビル7階

TEL:06-6310-3102

FAX:06-6310-3103

福岡

〒810-0042

福岡県福岡市中央区赤坂

1-14-22

センチュリー赤坂門ビル6階

TEL:092-717-6650

FAX:092-717-6651

相続税に強いスタッフが

対応いたします。

お一人で悩まずにまずは

お気軽にご連絡ください。

0120-107-722

受付時間:10:00~19:00(日・祝を除く)

申告までの流れ

1. 初回無料相談のご予約

相続が発生したら、まずは初回無料相談のご予約をお願いいたします。面談の日時と面談の際にお持ちいただきたい資料などのご案内をさせていただきます。

0120-107-722

受付時間:10:00~19:00(日・祝を除く)

2. 初回無料相談

初回無料相談は、ご契約に至らない場合でも1時間まで無料で承ります。

3. お見積り

財産概要や相談内容をお伺いしたあと、サービス内容と報酬額のお見積りをいたします。

4. ご契約

サービス内容と報酬額のお見積りにご了解をいただいてから、ご契約させていただきます。

5. 資料収集のお願い

相続税の申告に必要な書類を順次揃えていただきます。どのような書類が必要で、どこでどのように取得するかはきめ細かくご案内いたします。別途料金で、資料取得の代行もいたします。

6. 相続税試算のご報告及び分割協議

相続税の申告に必要な資料が揃いましたら、財産の評価をし、相続税の概算報告をいたします。その際に、遺産分割のアドバイスなどもさせていただきます。

7. 相続税申告書の作成及び押印

分割協議が決まりましたら、相続税の申告書を作成いたします。申告書が完成しましたら、各相続人様から申告書に押印をしていただきます。

8. 相続税の申告及び納税

申告書の提出は、当事務所がいたします。納付税額がある場合には、納付書をお渡ししますので、申告期限までに最寄りの金融機関で納付をしていただきます。

9. 各提携先のご紹介

分割協議に基づいて、不動産は相続登記が必要です。登記に関しては司法書士のご紹介もいたします。また、不動産の売却をお考えの方は、グループ会社あるいは提携の不動産会社をご紹介いたします。

相続手続きガイド

主な相続手続きの期限

| 期限のある手続き | 期限のない手続き | |

| 3ヶ月経過以内 | 相続放棄・限定承認 |

|

| 4ヶ月経過以内 | 準確定申告 | |

| 10ヶ月経過以内 | 相続税の申告・納税 | |

| 1年経過以内 | 遺留分侵害額請求 | |

| 2年経過以内 | 国民年金死亡一時金請求 | |

| 3年経過以内 | 生命保険の請求 | |

| 5年経過以内 | 相続税の更正の請求・遺族年金請求 |

| 期限のある手続き | |

| 3ヶ月経過以内 | 相続放棄・限定承認 |

|---|---|

| 4ヶ月経過以内 | 準確定申告 |

| 10ヶ月経過以内 | 相続税の申告・納税 |

| 1年経過以内 | 遺留分侵害請求 |

| 2年経過以内 | 国民年金死亡一時金請求 |

| 3年経過以内 | 生命保険の請求 |

| 5年経過以内 | 相続税の更正の請求遺族年金請求 |

| 期限のない手続き | |

|

|

ケーススタディ

遺産分割協議がまとまらない

場合の相続税の申告

配偶者の税額の軽減

相続時精算課税の確認方法

相続税の延納

相続税に強いスタッフが

対応いたします。

お一人で悩まずにまずは

お気軽にご連絡ください。

0120-107-722

受付時間:10:00~19:00(日・祝を除く)

よくあるご質問

OAGグループでは相続で必要とされる各専門家がおりますので、ワンストップでのきめ細かいトータルサポートをいたしますので、お気軽にお問い合わせください。

税理士の財産評価の考え方で相続税額が変わるのでしょうか?

相続税の申告は、事前の対策も含め、誰がおこなっても同じというわけではありません。その理由の一つとして、相続税申告作業の中心となる財産評価についての考え方にかなりの幅があるということが挙げられます。たとえ相続の直前であっても対策を模索する視点や、いざ相続が起きたときの財産評価の方法など、担当税理士の知識、知恵、ノウハウの差が、納税額に大きく影響するケースが多々あります。OAGグループは35年の歴史の中で多くの実績から相続税申告に対する豊富なノウハウがあります。

遺産は自宅と預金が少々となり、自分は相続できるのでしょうか?

このような場合は一般的に自宅は配偶者が相続するか、被相続人と同居されていたお子さんが相続することになり、残りの遺産を他の方が相続することが多いです。ただ、それでも調整がうまくつかない場合は、相続された方が他の方に 何がしかの金銭(代償金)を支払うこともあります。また、自宅の敷地が広い場合は、その一部を売却し、その売却代金を、自宅を相続された以外の方で分けるようなことも考えられます。いずれにしても、遺産の分割の方法に工夫が必要となってきます。OAGグループは国税OBが設立したグループであり、国税OBの税理士が数多く在籍していますので、さまざまなケースでのノウハウが豊富にあります。

地元の税理士事務所にお願いしようと思いますが、いかがでしょうか?

ご自宅に近い税理士事務所のほうがいろいろと足も運びやすいと思いますので、遠いよりは近いほうがいいと思います。但し、相続税関連は専門性があるため、税理士資格を保持している人であれば十分対応できるとも限りませんので、ご依頼される税理士の方が相続関連のご経験が十分にあるかをご確認されることをお勧めいたします。OAGグループは全国対応しており、相続専門の税理士が対応させていただきます。

相続は先ですが、事前にいろいろと情報収集をしておきたいのですが、

良い方法はありますでしょうか?

相続関連の書籍を多数発行しておりますので、是非ご参考になさってください。また、各種メディアでも取材記事で取り上げていただいておりますので、ウェブサイトの記事などもご参考になさってください。その他、相続関連の自社メディア「アセットキャンパスOAG」にも各種記事を掲載しております。

相続手続きだけでなく、遺産整理や不動産登記などお願いしたいの

ですが、ご対応可能でしょうか?

もちろん、お任せください。OAGグループでは税理士法人だけでなく、弁護士法人、司法書士法人、行政書士法人等もグループとなりますので、ワンストップでご対応させていただきます。

同姓のほうがいろいろと気軽に聞きやすいので、

女性の税理士の方にお願いしたいのですが、可能でしょうか?

女性税理士は多数在籍しておりますので、丁寧できめ細かい対応をさせていただきます。また、女性限定の相続セミナーなども定期開催しております。

税務署から「相続のお尋ね」が届き、どうすればよいでしょうか?

税務署から「相続税の申告等についてのご案内」もしくは「相続税についてのお知らせ」などの封書がとどいた場合でもご安心ください。他社様で申告した案件でも初回相談は無料でお受けします。また、有料となりますが相続のお尋ねに対する書面作成もお受けいたします。OAGグループでの申告案件の税務調査率は2. 5%ですので、指摘部分を的確に把握の上、お客様に代わって対応いたします。

会社概要

- 法人名

- OAG 税理士法人

- 代表者

- 代表社員 太田 隆介 平田 実

- 所在地

-

- 東京本店

- 〒102-0076

東京都千代田区五番町6-2

ホーマットホライゾンビル - 札幌

- 〒060-0001

北海道札幌市中央区北1条西8丁目

2-39 ISM 札幌大通ビル4階 - 埼玉

- 〒350-1123

埼玉県川越市脇田本町13-5

川越第一生命ビルディング3階 - 東京ウエスト

- 〒182-0024

東京都調布市布田4丁目6番地1

調布丸善ビル3階 - 名古屋

- 〒460-0003

愛知県名古屋市中区錦2-13-30

名古屋伏見ビル9階 - 大阪

- 〒564-0063

大阪府吹田市江坂町1-13-33

進和江坂ビル7階 - 福岡

- 〒810-0042

福岡県福岡市中央区赤坂1-14-22

センチュリー赤坂門ビル6階

相続に関する強み

税理士、司法書士、行政書士、弁護士、コンサルタントなどグループの力を集結して相続に関して一気通貫でサポートします。

選べる3つのお問い合わせ

相続税に強いスタッフが

対応いたします。

お一人で悩まずにまずは

お気軽にご連絡ください。

0120-107-722

受付時間:10:00~19:00(日・祝を除く)